Archives

Если нечем платить за квартиру: варианты развития событий

18 марта, 2024

Долги за квартиру сейчас есть у многих. Все понимают, что за газ, воду, электричество, отопление платить нужно, но задолженность все равно образуется. И как погасить, если платить за ЖКХ действительно нечем? Попытаться списать, конечно, а вот о способах и возможностях должен знать каждый.

Последствия долгов по ЖКХ

Коммунальщики, как и все кредиторы, не придумали ничего нового, чтобы воздействовать на граждан. Сначала они будут давить на чувство ответственности, а уже потом подадут в суд.

Начисление пени

Первое, что произойдет с тем, кто не заплатил за квартиру – ему начислят пени. Со второго месяца после того, как был пропущен платеж, насчитывается 1/300 по ставке ЦБ РФ. С четверого месяца, сумма рефинансируется до 1/130. То есть, теперь придется заплатить не только сам долг, но и дополнительные проценты. Приставы обычно взыскивают всю сумму целиком, включая пени и штрафы. Так что такое долг ЖКХ? Это основная сумма долга с начисленными на нее суммой пени.

Например, вы 10 числа не оплатили долг. Сделать это можно до 10 числа следующего месяца. Но учтите, что уже с 1 числа следующего месяца, вам начислят дополнительные проценты.

Если сумма накопилась приличная, первое что стоит сделать – попробовать договориться с управляющей компанией. Получить рассрочку, например, чтобы вносить посильные суммы частями.

Отключение и ограничение

Что будет, если продолжать не оплачивать ЖКХ? Примерно через два месяца вам начнут грозить отключением. Конечно, для этого вы должны пустить сотрудника в квартиру. Но часто должники просто не открывают дверь.

Чаще всего отключают электроэнергию. Ведь счетчики находятся в коридоре, так что сделать это гораздо проще, чем отключить воду или газ. Так что придется вам долг оплачивать полностью, а еще и за подключение платить. Хорошая новость в том, что можно также получить рассрочку на оплату долга, но часть его нужно заплатить сразу.

Помните, что у вас есть примерно 10 дней, после того, как вас начали предупреждать об отключении коммунальных услуг.

Суд по долгам ЖКХ

Долго ждать оплаты долга коммунальные службы не любят, поэтому суд по долгам ЖКХ происходит быстро. Они, кстати, могут это сделать через два месяца после первого просроченного платежа.

Конечно, начинается все с уведомлений о подаче заявления в суд. Если должник не реагирует, то юристы управляющей компании начинают действовать. Если ЖКХ подали в суд, то это не значит, что сумма долга очень большая. С решением суда им проще взыскать долг. Например, они могут отнести его напрямую в банк, а не ждать начала работы судебных приставов.

Принудительное взыскание

Если на вашу карту наложен арест, значит, в дело вступили судебные приставы. Они вполне могут снять в счет уплаты долга по ЖКХ до 50 процентов дохода, а если сумма долга превысила 30 тысяч, то могут и ограничения наложить. Например, на сделки с имуществом или выезд за границу перекроют. Вот это примерно то, что будет, если не платить долг по ЖКУ.

Здесь уже вариантов нет: либо платить, либо попытаться списать долги полностью. Иначе под угрозой снятия будут все денежные средства, поступающие на карту должника.

Выселение из квартиры

Такое тоже возможно, но используют этот метод только представители администрации. Ведь выселить имеют право из жилья, в котором вы являетесь нанимателем. Договор с вами расторгнут и попросят освободить помещение.

Если вы успели приватизировать квартиру, а значит стали собственником, то на вас эта мера не распространяется. Вообще, из единственного жилья выселить вас никто не имеет права. Конечно, если ваше жилье не находится под залогом банка, как в случае с ипотечной квартирой.

Как списать долг за квартиру

Для начала лучше все-таки сесть и посчитать общую сумму долга. А уже после задаваться вопросом: “Как списать долги за квартиру?”. Просто возьмите последние квитанции или сходите в расчетно-кассовый центр, чтобы запросить выписку по счету. И не забудьте паспорт, так как без него вас обслуживать не будут.

Можно также отследить задолженности на сайте судебных приставов. Если в суд на вас уже подали, то там найдете все последние исполнительные производства.

Когда общая сумма задолженности понятна, то есть несколько способов, чтобы снизить свою долговую нагрузку. Так как списать долг за квартиру?

Попросите рассрочку

Коммунальщики – не коллекторы, долги с вас выбивать не будут. Наоборот, им выгодней, чтобы вы сами погасили задолженность. Судебное решение неоспоримо, но пройдет несколько месяцев, прежде чем денежные средства начнут поступать на счет управляющей компании.

Поэтому придите к руководству компании или в расчетный центр и честно скажите, что платить не можете. Напишите заявление на рассрочку, укажите срок и сумму, которую сможете выплачивать регулярно. Далее вам придется сделать первый платеж, но вы однозначно снизите риск отключения коммунальных услуг.

Ждать срока исковой давности

Ждать выплат три года коммунальщики точно не будут. Они быстрее в суд подадут, а там уже вас ждут все “радости” должника: вынесение судебного приказа, который вы сможете отменить, а также последующая подача иска в суд. Далее за дело возьмуться сотрудники ФССП, которые смогут не только снять деньги со счета, но и конфисковать ваше имущество. Все вещи продадут с торгов, а деньги отдадут в счет погашения долга.

В надежде на истечение срока исковой давности, многие забывают, что он начинается с последующего дня после просрочки. И вычислять все это придется вам, если хотите доказать суду, что время на погашение долга истекло. Для этого нужно взять выписку по счету, в которой отражаются все даты последних платежей, а также начисленные задолженности. Ведь в суд подать управляющая компания может в любой момент.

После того, как вы вычислили те долги, срок которых истек, нужно составить ходатайство в суд. Ведь без этого решение в вашу пользу вынесено не будет. Даже после того, как вы не признали долг, а судебные приставы перенесли дело в архив, долг списан не будет.

Полностью списать долг по ЖКХ

Если ваша финансовая ситуация безнадежна, то у вас не будет сомнений в том, что нужно действовать. Единственный известный способ списания всех задолженностей по кредитам, штрафам, налогам, коммунальным платежам и даже распискам — это процедура банкротства физических лиц.

Если сумма долга небольшая — от 25 тысяч рублей, то вы можете попробовать решить проблему в досудебном порядке. По новым правилам написать заявление в МФЦ могут даже пенсионеры и малоимущие граждане.

Но долги имеют свойство быстро накапливаться, поэтому юристы советуют не тянуть со списанием долгов по ЖКХ. Можно заранее записаться на бесплатную консультацию и получить ответ на самые волнующие вас вопросы. Ведь решение нужно принимать только тогда, когда знаешь обо всех деталях. А в банкротстве через суд, таких деталей достаточно много.

Мало иметь:

- просроченную задолженность от 90 дней,

- а также долг более 200 тысяч,

- нужно еще понимать, как минимизировать риски.

А такие возникают даже на стадии составления заявления: ошибки, проблемы со сбором документов, а также другие ситуации, с которыми неоднократно сталкивались клиенты.

Например, через МФЦ долги часто не списываются по причине того, что кредитор перепродал сам долг, либо должник забыл указать его в заявлении. В судебном порядке такое произойти не может, так как финансовый управляющий занимается запросами во все инстанции. И получит даже ту информацию, о которой вам пока неизвестно. Так что ваши долги будут списаны гарантировано.

Как общаться с службами ЖКХ?

Взаимодействовать с коммунальными службами придется все равно. Хорошо, если это происходит “удаленно”, когда вы просто оплачиваете квитанцию. Но бывают ситуации, когда долги возникают из ниоткуда, или их просто “забыли” списать.

Ситуации, которые не стоит игнорировать

| № | Банкротство | Ошибка | Продажа жилья |

| 1 | Когда гражданин прошел процедуру банкротства, то все его долги по ЖКХ считаются аннулированными, кроме текущих платежей. Если в квитанциях вам продолжают начислять непонятные суммы, значит, вы не оповестили управляющую компанию о своем статусе. Сделайте это лично, либо направьте документ о списании всех долгов по почте с уведомлением. | Ошибка в документе может быть не замечена, либо допущена специально. Тогда нужно разбираться с ресурсоснабжающей компанией. Для начала запросите выписку по счету, чтобы понять: имеет ли долг место. Если вы платите исправно, то предъявите платежные документы по оплате спорного периода. В случае, если где-то возник сбой, например, при переходе из одной УК в другую, то вы можете написать претензию. Если сотрудники вашей УК ее проигнорирует, то обратитесь в вышестоящую инстанцию, например, жилищную инспекцию. | Вам предъявляют долги бывших владельцев квартиры? Такое происходит постоянно, потому что УК проще спросить их с вас, чем искать старого владельца. Помните, что только один долг переходит к вам — это содержание и капитальный ремонт дома. Все остальное остается за старым владельцем, на счет которого были начисления. |

Во всех непонятных ситуациях со службами ЖКХ, вы имеете право обратиться также в Роспотребнадзор, прокуратуру и даже суд. Если вы платите исправно, а долг не уменьшается или не согласны с качеством услуги, то не молчите. Вы сможете добиться:

- перерасчета задолженности;

- либо полного аннулирования долга;

Но самое надежное, конечно, это обращение в суд. Ведь даже во время процедуры банкротства по списанию долгов ЖКХ, он становится на сторону того, кто готов искать решение своих проблем.

Капитальный ремонт — долг, от которого не избавишься

6 марта, 2024

Долги за капремонт передаются даже по наследству. И чем больше времени прошло с момента постройки дома, тем выше платежи. Так что обязательно проверяйте оплату этого счета, если решили купить квартиру, либо получили долгожданное наследство. Вас может ожидать неприятный сюрприз, а вот как этого избежать? Конечно, оплачивать счета вовремя, но, в некоторых случаях, можно их проигнорировать.

Как узнать долг за капитальный ремонт?

Есть всего три варианта, как узнать долг по капремонту, если вам не приходит квитанция на оплату.

Три основных способа узнать сумму долга.

- Зайдите в личный кабинет Госуслуг в раздел “Оплата ЖКХ”.

- Найдите сайт регионального оператора Фонда капитального ремонта или обратиться в ТСЖ.

- Получите выписку со счета непосредственно в Едином расчетном центре своего города.

Поиск долга через Госуслуги

Наверняка у вас есть доступ к государственному порталу услуг. Заходите туда под своей учетной записью и решайте все вопросы удаленно.

Вам нужно найти раздел “оплата ЖКХ”, именно там можно получить услуги по адресу квартиры. Информацию о долгах за квартиру и последнюю дату платежа вы найдете именно там. И оплатить все можно удаленно.

Фонд капитального ремонта

Получить услугу можно лично, посетив регионального оператора. Берите с собой паспорт, документы на квартиру, подтверждающие собственность. Выписку по счету может получить либо собственник, либо человек зарегистрированный в квартире.

Если вы покупаете недвижимость, то обязательно запросите эту справку у собственника. Самостоятельно посмотреть сведения можно в Интернете: информация о доме, планы по началу ремонта, его этапы — все это в свободном доступе.

Как не платить по долгам за капремонт?

Вопрос этот, конечно, спорный, но небезосновательный. В ст. 169 ЖК РФ прописаны ситуации, когда можно игнорировать квитанции по оплате капитального ремонта. Возможно это в случае, если:

- ваша квартира находится в доме, который является аварийным. Если муниципалитет признал, что дом не подлежит восстановлению, а проживать в нем опасно для жизни, то смело игнорируйте квитанции.

- взносы можно не платить, если вашу квартиру временно изъяли для муниципальных или федеральных нужд. Тогда власти сами заботятся о текущих платежах. Случится это может, если ваше жилье не приватизировано, а в городе “наплыв” беженцев или туристов. Если же вы являетесь собственником, то из квартиры вас никто выселить не сможет.

А что делать, если вы не согласны с той суммой, которую платите за капитальный ремонт? Пишите заявление, советуют юристы, так как именно в заявительном порядке рассматриваются перерасчеты, выписки по спецсчета и отмена самого долга.

Варианты списания и перерасчета долгов по капитальному ремонту.

| Заявление | Исковая давность | Банкротство | Амнистия |

| По заявлению собственник жилья может значительно уменьшить платежи. Сделать это можно за счет:перерасчета, предоставив все необходимые документы;получения льгот, если вы попадаете в одну из категорий граждан: инвалиды, пенсионеры, многодетные, сироты и т.д.;несогласие с суммой выплаты по какой-либо причине. | Списать долги за капитальный ремонт можно точно так же, как и все остальные платежи ЖКХ — по сроку исковой давности. Только учтите, что течет он для каждого платежа в отдельности. Вы можете списать только то, что накопилось за три года. | Судебное банкротство — надежный способ избавиться от всех долгов разом. Финансовый управляющий, который ведет дело, запрашивает сведения во всех инстанциях, так что он гарантированно найдет даже то, о чем вы не знали. А окончательное решение оспорить будет невозможно. | Периодически в нашей стране объявляют разного рода амнистию, в ходе которой могут простить и долги за ЖКХ. Но это происходит крайне редко. И не надейтесь, что вам обнулят долг полностью. Пени с истекшим сроком давности действительно сгорят, а вот сам долг останется. |

Лицевые счета за капремонт — кому можно не платить?

Не платить за капитальный ремонт можно только в двух случаях:

- Вы являетесь нанимателем жилья, а не собственником. Квартира принадлежит муниципалитету, значит, платить за капитальный ремонт не нужно.

- Вы буквально недавно купили квартиру в новостройке. Можете спать спокойно несколько лет, потому что новый дом ремонта не требует. Информацию о доме можно запросить в местном муниципалитете. Но помните, что платить услуги ЖКХ за новую квартиру также нужно.

Мы уже говорили о том, что есть категории льготников, которым также положены послабления по выплатам за капитальный ремонт.

К ним относятся:

- люди пенсионного возраста от 70 лет, ставка для которых снижена на половину;

- дети-инвалиды и их опекуны;

- инвалиды 1 и 2 группы;

- люди старше 80 лет вообще освобождаются от уплаты по квитанциям;

- с сентября 2022 года от начисления пеней по ЖКХ также освобождены семьи мобилизованных;

- и другие категории граждан.

Последствия образования долгов по капремонту

Избавиться от долгов по ЖКХ не так-то просто, предупреждают юристы. Ведь все они передаются по наследству новому владельцу. Хотя в ст.158 ЖК РФ конкретно сказано о том, что только долги за капитальный ремонт переходят от собственника к собственнику. Не касается это только тех, кто провел регистрацию права собственности после августа 2014 года. А до этого жилье принадлежало муниципалитету или субъекту РФ.

В остальных случаях, с вас вправе требовать уплату долга, даже если вы только что купили квартиру в этом доме.

В Жилищном кодексе сказано, что оплачивать услуги ЖКХ должны:

- собственники, которые подписали акты приемки от застройщика;

- арендаторы помещений;

- сами застройщики, квартиры у которых еще не купили;

- местные органы власти, жилье которых пустует.

Как правило, УК вообще все долги “вешает” на новых владельцев. Способ решить вопрос только один: открыть новый лицевой счет, подтвердив переход права собственности документально. Если требования по выплате долгов за свет, газ, отопление и воду вам приходить продолжат, то пишите жалобы. Пока что все инициативы о том, что новому владельцу нужно отвечать по всем долгам, так в госдуме не приняты.

Последствия неуплаты

Если вы все же задолжали за коммунальные услуги, то вот вам полная картина того, что будет дальше:

- Если вы не оплатите квитанцию до 10 числа следующего месяца, вам начнут начислять пени. Два месяца они будут составлять 1/300, а потом эта сумма увеличится.

- Далее вам начнут поступать требования о выплате долга. И, как правило, коммунальщики с подачей в суд долго не тянут, так что результатом неуплаты станет судебное разбирательство.

- Если вам повезет, то взыскивать задолженность с вас будут судебные приставы, которые могут снимать в счет задолженности не более половины дохода. Либо документы в банк отнесут напрямую, тогда со счетов сразу спишут все средства.

Что нужно сделать при покупке жилья?

Наличие долгов по квартире — первое, что нужно узнать у собственника жилья. Обязательно проверяйте:

- Документы на право собственности, а также выписки по всем коммунальным лицевым счетам. Помните, что новый владелец капитальный ремонт все равно платить будет.

- При заключении договора купли-продажи, заверьте наличие коммунальных долгов нотариально. Прямо пропишите это отдельной строкой в договоре, а также укажите того, кто их обязан выплатить и срок уплаты. Либо требуйте это сделать сразу.

- Внимательно изучите информацию, если жилье было приватизировано: запросите выписку о прописанных в нем. Снять всех с регистрации лучше до сделки. Иначе получится, что вы купили жилье, которым человек имеет право пользоваться пожизненно. Продолжаться это будет до тех пор, пока он не выпишется из него. Он также может потребовать “откатить” приватизацию назад.

- Все долги переходят также по наследству, если вы оформили квартиру через нотариуса. Если вы приняли наследство, то и долги теперь платить вам.

Как избавиться от долгов окончательно?

Чтобы ни происходило в жизни, можно списать долги, а значит, снять груз с себя и своих родных. Юристы призывают начинать решать проблемы еще до того, как вас настигли серьезные последствия.

Ведь в старом жилищном фонде коммунальные платежи выше, значит, накопление задолженности происходит быстрее. Не ждите, когда сотни тысяч станут для вас неподъемной суммой, а идите в суд. Ведь банкротство физических лиц пока единственный способ решить финансовые проблемы. Сопровождение процедуры нашими юристами — это гарантия того, что вы спишите долги в короткие сроки. Обращайтесь за бесплатной консультацией в уже сегодня.

Банкротство продавца квартиры — как новым владельцам не лишиться жилья

14 февраля, 2024

Потеря единственного жилья после покупки — такое тоже бывает. Поэтому еще до заключения сделки тщательно проверяют все документы и запрашивают дополнительные сведения. Одна ошибка и судебной тяжбы не избежать. Но вернут ли деньги покупателю — большой вопрос. Так ли опасно покупать недвижимость у бывшего должника? И как банкротство продавца квартиры отразится на покупателях?

Как происходит на самом деле

Когда дело касается покупки квартиры, то нужно учесть все факторы. В том числе потенциальное банкротство собственника. В этом случае вернуть недвижимость продавцу, а деньги покупателю в теории просто. Суд выносит решение, по которому новому владельцу квартиры дается месяц на выселение, а продавца обязывают вернуть всю сумму. Но миллионы, уплаченные за недвижимость редко возвращаются. Да, долг не списывают даже при банкротстве. И собственнику все равно придется вернуть покупателю всю сумму, но длиться это может годами.

Случаи оспаривания сделок заранее определить сложно. В течение трех лет после совершения сделки любой договор может быть аннулирован. Что делать? Проконсультироваться с юристом, который предупредит о причинах оспаривания сделки. Многие клиенты сохранили свою недвижимость благодаря своевременной юридической помощи. При покупке квартиры у банкрота, нужно не только правильно оформить договор купли-продажи, но и провести ряд дополнительных проверок как самого продавца, так и его родственников. Если возникнут какие-либо сомнения в чистоте сделки, то от нее лучше отказаться. В последнее время договор купли-продажи аннулируется по причине банкротства продавца.

Почему оспаривают сделки

Есть несколько основных причин, по которым сделки могут оспорить. И здесь дело не только в банкротстве, но также в добросовестности продавца при подготовке процесса передачи собственности. Какие могут быть причины отмены сделки во время процедуры банкротства:

| Особенности | Предпочтительная сделка | Неравноценная сделка | Притворная сделка |

| Основание | Если должник продал квартиру или другое имущество одному из кредиторов, то другие могут заявить о нарушении прав. Такую сделку можно оспорить на основании ст. 61.2 ФЗ-127. | Если сделка совершена за год до прохождения процедуры банкротства, то она может быть признана неравноценной. В п. 1 ст. 61 есть некоторые условия. Например, должник продал недвижимость на невыгодных для себя условиях. | В п. 2 ст. 61 можно найти подробное описание того, по каким причинам может быть отменена такая сделка. Она, например, считается притворной, если документ подписан, а деньги не переданы продавцу. |

| Последствия | Предпочтение в заключении договора докажет финансовый управляющий во время процедуры банкротства. Даже если покупателем является один из кредиторов, то недвижимость будет продана с торгов. | Купить квартиру с дисконтом мечтает любой продавец, но если стоимость занижена более чем на 20 процентов, то это уже подозрительно. Вас могут убеждать, что цена низкая только на бумаге, ведь продавец не хочет платить налоги. Но, в случае банкротства продавца, сделка подлежит отмене. | Сделку точно отменят, если собственник за последние три года менялся слишком часто. Тогда есть риски того, что нынешний хозяин собирается списать долги. |

| Риски | Покупать недвижимость на вторичном рынке нужно с осторожностью. Помнить нужно о том, что:Соглашения во время процедуры банкротства могут быть аннулированы;Нужно периодически проверять продавца в течение трех лет пока действует срок исковой давности;Перед покупкой недвижимости у банкрота, например, на торгах, проверять всю историю квартиры. Либо проверять сведения о самом продавце. | При заключении сделки учтите следующие моменты:Нет никаких гарантий, что вам вернут всю сумму по расписке даже в суде;Большая скидка должна сразу вызывать сомнения в чистоте сделки; Неважно сколько вы заплатили или получили, в исполнительном листе будет указана та стоимость, которая прописана в договоре. | Велик риск того, что владелец вообще не собирался покидать свою собственность, а только переоформил ее на другое лицо. Соответственно, деньги он получил только на бумаге. Квартира также может быть подарена или передана в безвозмездное пользование, что также должно вызвать подозрение. Учтите следующее:Если квартира передана по цепочке, вам придется доказать свою добросовестность при покупке;Если способ расчета нетипичный, например, оплата была произведена векселями, акциями, то отследить такую сделку сложнее. |

Признаки добросовестности владельца квартиры

Как говорят юристы: для добросовестного покупателя риски всегда минимальны. Нужно лишь проверить всю цепочку владельцев недвижимости, а также самого продавца и его супругу.

О недобросовестности владельца квартиры говорят следующие признаки:

- Стоимость недвижимости гораздо ниже рыночной, что подтверждает и независимая оценка.

- Квартира продается по доверенности, а сам продавец находится в другом городе или стране, так что связаться с ним нет возможности.

- Недвижимость была подарена или слишком часто перепродавалась.

- Продавец является юридическим лицом, но у него есть проблемы в бизнесе.

- Сторона продавца слишком торопит с подписанием договора, постоянно меняет условия, психологически давит на покупателя.

- Супруги не заключили брачный договор, либо вторая половина не дала нотариально заверенного согласия на продажу.

Подобные признаки не распространяются на сделки, которые происходят во время процедуры банкротства. Имущество должника продается с торгов, а организатором является финансовый управляющий. Вырученные средства уходят на погашение задолженностей. Если покупатель приобрел квартиру с торгов, то ст. 61 Закона о банкротстве применена быть не может.

Риски покупки после банкротства

Считается, что те долги, что не были возвращены кредитору, полностью списываются. Это не совсем верно.

Есть несколько случаев, когда долги списанию не подлежат даже если человек признан банкротом. При этом, выплата по ним будет осуществляться в первую очередь.

Долги, которые не подлежат списанию в ходе банкротства.

| 1 | У гражданина есть задолженность по алиментам. |

| 2 | Если должником был нанесен ущерб здоровью или имуществу гражданина, он будет обязан возместить его. |

| 3 | Не списывается субсидиарная ответственность по долгам юридических лиц. |

| 4 | Деньги за имущество, сделка по приобретению которого была расторгнута. |

| 5 | У должника есть долг перед сотрудниками, которым он обязан выплатить выходные пособия, больничные и заработную плату. |

Исключение составляет продажа единственного жилья. Покупка, в этом случае, не несет рисков, если этот факт доказан. Например, все члены семьи прописаны в одном месте, либо являются собственниками. Кредиторы могут настаивать на включении недвижимости в конкурсную массу, если квартира таким статусом не обладает.

Советы при покупке квартиры

Стандартная проверка продавца при покупке квартиры не заканчивается на предоставлении справок об отсутствии долгов. Оспорить продажу квартиры могут бывшие супруги, наследники, а также те, кто не участвовал в приватизации жилья. Поэтому важно также проверять несколько моментов: как квартира досталась собственнику, сколько времени прошло с момента появления права собственности.

Юристы советуют проверить собственника по всем возможным базам:

- ФССП — на наличие открытых исполнительных производств.

- Арбитражный суд — на сайте ГАС “Правосудие” вы сможете увидеть судебные дела о банкротстве.

- Также проверьте информацию о человеке в реестре банкротов.

- Уточните: является ли гражданин юридическим лицом или ИП. Проверить этом можно на сайте ИФНС, либо поискать в открытых источниках.

- Проверьте историю владения самой недвижимостью, запросив у собственника выписку ЕГРН.

В случае, если хотите получить дополнительные гарантии, оформите сделку через нотариуса. В нотариальной конторе еще раз проверяется достоверность всех документов, а также происходит передача денежных средств. Что докажет вашу добросовестность, как покупателя.

Вы также можете заказать дополнительную юридическую проверку, помочь с которой могут специалисты . Их практика в процедуре банкротства достаточно обширна, так что они знают о рисках, к которым приводит покупка квартиры у должника или задолженность по ипотечной квартире.

4 решения как заставить бывшего мужа платить ипотеку и что делать, если попытки безуспешны

13 февраля, 2024

Ипотека — это не только источник радости, безграничного счастья, но и потенциальный источник головной боли, особенно если брак перестает существовать. При разводе супруги стремятся защитить себя от взаимных претензий, однако совместная ипотека ставит под угрозу этот замысел. Возникает вопрос: как обезопасить себя, когда на кону стоят крупные суммы и единственное жилье, приобретенное в ипотеку? Иногда после развода один из супругов отказывается платить по ипотеке. В статье рассмотрим, каким способом можно заставить платить по ипотеке и что будет, если этого не делать.

Как бывшим супругам платить за ипотеку после развода

Судьба платежей по ипотеке после развода будет зависеть от того, кто именно оформлял ипотечный кредит, в браке ли взяли квартиру, а также каковы были условия сделки. В случае, если недвижимость была приобретена в ипотеку до брака одним из супругов, а второй не выступал ни в роли ни созаемщика, ни поручителя, финансовое обязательство будет лежать на плечах только заемщика, который является одновременно собственником жилья.

Если бывшая жена взяла ипотеку после развода, то должен ли платить бывший муж? Однозначно нет, так как имущество и долг уже не будут являться совместно нажитыми.

Если ипотечный кредит оформлен в браке, тогда квартира автоматически становится совместно нажитой. Даже если второй супруг не был указан в кредитном соглашении с банком, он все равно будет нести ответственность за погашение этого долга при условии, что долг не был, согласно брачному договору, оформлен как раздельный. В таком случае оба супруга будут обязаны выплачивать кредит поровну.

В соответствии со ст. 34 СК РФ, совместно нажитое имущество супругов является общей собственностью. Когда доли обоих супругов не определены, например, брачным договором, они считаются равными. Квартира и, следовательно, долг будут делиться поровну. В случаях, когда муж или жена могут доказать, что кто-то из них выплатил большую часть кредита из своих личных сбережений, суд может увеличить его долю. Соответственно, при этом сокращается сумма денежного долга.

Можно ли не делить ипотеку при разводе?

Бывшие супруги могут договориться, кому будет принадлежать жилье, кто будет вносить платежи и составлять соглашение – брачный договор. Этот документ нужно показать кредитору и проинформировать о предстоящем разводе.

Стоит учитывать, если не было брачного договора, при просрочке кредитор предъявит претензии и мужу, и жене, даже если они уже в разводе. Если брачный договор был составлен, то отвечать по кредитным долгам будет только указанный в документе заемщик.

Можно заключить нотариальное соглашение по внесенной доле средств каждым супругом. В этом случае доля собственности и долга будут рассчитываться исходя из внесенных сумм.

У Максима до свадьбы был открыт банковский счет. На момент бракосочетания на нем была сумма в 3,2 млн. Из этих денег он оплатил первоначальный взнос за ипотеку, которую взяли с супругой уже в браке. Значит ему отойдет большая часть квартиры. В этом случае, кроме соглашения, нужно заключать брачный договор. Он требуется, чтобы суд признал сделку полноценной. Оптимальным будет этот договор заключать не накануне развода, а заблаговременно.

При согласии второго супруга и банка, выдавшего ипотечный заем, можно получить полное право собственности на квартиру. Таким образом, человеку перейдут все финансовые обязательства, связанные с жильем.

После переоформления договора на жену, оплачивать кредит будет она. Квартира при этом станет принадлежать ей. Муж не должен будет оплачивать заём, но лишится прав собственности на квадратные метры.

Кроме того, ипотечную квартиру можно продать – для этого потребуется согласие кредитора. Вырученные деньги делятся между супругами поровну.

4 решения, если бывший муж не платит ипотеку

Зачастую при разводе стороны не могут прийти к единому мнению по поводу оплаты долгов или одна из сторон соглашается взять на себя часть финансовых обязательств, но затем меняет свое отношение к вопросу. Рассмотрим, что можно сделать.

Решение 1. Требование компенсации

Если брак был расторгнут, но бывший супруг не выполняет финансовые обязательства перед банком и вы продолжаете самостоятельно выплачивать кредит, у вас есть право требовать компенсацию от неплательщика за понесенные расходы. Эта компенсация будет определена в соответствии с решением суда относительно доли обязательств вашего бывшего супруга. Важно сохранить документы, подтверждающие исполнение обязательств перед банком. Доля супруга в недвижимости при этом сохраняется.

Нужно помнить, что максимальный срок, за который взыщут компенсацию, – 3 года. И то, если о требовании заявит вторая сторона. Срок давности отсчитываются с момента прекращения выплат со стороны супруга.

Решение 2. Продажа ипотечной квартиры

Еще один внесудебный метод урегулирования проблем с ипотечным кредитом заключается в продаже ипотечной недвижимости при согласии банка и второго супруга. Средства от продажи используются для погашения задолженности по кредиту, и оставшаяся часть делится между супругами без обращения в суд.

Марина и Александр при разводе не пришли к единому мнению насчет оплаты ипотеки. Юрист предложил продать жилье и разделить деньги. Бывшие супруги согласились и подали в банк прошение о разрешении продажи ипотечного жилья. У пары не было брачного договора, потому после реализации вырученная сумма была разделена пополам.

Решение 3. Отказ от доли

Кроме того, один из супругов может выплатить оставшуюся часть ипотечного займа. При этом второй получит право на компенсацию в размере половины выплаченных во время брака взносов в обмен на отказ от доли.

Анна и Дмитрий развелись после пяти лет брака. За это время они оформили ипотеку на 6 млн руб., но не успели ее выплатить. После развода Дмитрий самоустранился от оплаты финансовых обязательств – вместе супруги успели выплатить 2 млн руб. Анна выплатила оставшуюся часть долга (4 млн) и предложила бывшему мужу отказаться от доли в обмен на денежную компенсацию в размере 1 млн руб. Так как у мужчины было добрачное жилье, он предпочел взять деньги и не быть должным ни банку ни бывшей жене.

Решение 4. Выделение долей

Некоторые созаемщики останавливаются на выделении долей в натуре каждому с соразмерными выплатами ипотеки. На практике это выглядит, как проживание в коммунальной квартире. Каждый бывший супруг получает по комнате или иное их количество, а коридор, прихожая, ванная, кухня так и остаются общими.

Если один из бывших супругов на добровольных началах выплатит весь долг сам, то это не означает, что квартира автоматически становиться его. Если не было заключено соглашения, то ипотечное жилье находится в совместной собственности, как правило, по половине на каждого супруга. Учтите, банку все равно, кто вносил платежи. Кредитор начнет волноваться только в случае их отсутствия.

Олег и Валентина прожили 12 лет в браке. После развода мужчина уехал в другой город. Валентина осталась проживать в ипотечной квартире, исправно погашая долг на добровольных началах и не оформляя сей факт документально. Через 2 года женщина полностью рассчиталась с кредитором. Через некоторое время бывший муж вернулся в город и потребовал раздела имущества.

Если никто из бывших супругов не хочет или не может платить по ранее взятым обязательствам, банк подаст в суд и с большой долей вероятности получит разрешение на реализацию залоговой квартиры.

К сожалению, после развода один из супругов считает необязательным продолжать платить за ипотечное жилье и прекращает это делать. Супруге становится сложно одной платить по счетам. Пропуски платежей ведут к начислению штрафов и пеней, а они, в свою очередь, увеличивают долг и ежемесячный платеж.

Но, как известно, безвыходных ситуаций не бывает. При возникновении проблем с оплатой кредита поможет процедура банкротства. При этом есть реальная возможность сохранить имущество. Позвоните нам и мы поможем подобрать надежную компанию по банкротству. На бесплатной консультации вы узнаете, нужно ли вам банкротство, что для этого следует сделать и ответы на прочие вопросы.

Можно ли избежать взыскания за коммунальные платежи?

9 февраля, 2024

Любые неприятные обстоятельства в жизни могут стать причиной задолженности по ЖКХ. Если не заплатить до начала следующего периода, начнут начисляться пени. Договориться с коммунальщиками можно, но сложно. А вот как избежать взыскания по коммунальным платежам, если дело дошло до судебных приставов?

Долги, которые не прощают

Коммунальщики прибегают к взысканию задолженностей по коммунальным платежам, потому что у них нет других вариантов. Сумма, которую должно население коммунальщикам, уже насчитывает миллиарды рублей. Так что они действуют на опережение по определенному алгоритму. Пандемия и прочие чрезвычайные ситуации в мире их мало волнуют. Кажется, что один месяц можно не вносить платеж. Но долги, как снежный ком, все больше с каждым днем. А платить их становится сложно, потому что никто на это не рассчитывал.

Когда вы начнете получать уведомления о том, что вам отключат за неуплату свет, не игнорируйте. После обязательно последует судебное разбирательство, а далее в работу включатся судебные приставы на основании исполнительного листа. И тогда спрашивать вас уже не будут, а деньги просто снимут и направят на погашение задолженности.

Юристы часто списывают долги по ЖКХ. Особенно это касается северных регионов, где самые высокие тарифы на услуги для населения. И от квитанций никуда не деться, ведь обязанность оплачивать коммунальные услуги прописана в законодательстве. Жилищный кодекс РФ возлагает ответственность на собственника и на людей проживающих в квартире.

Конечно, бывают и исключения, когда на государственном уровне объявляется мораторий по взысканию долгов за ЖКХ.

- Такое было во время пандемии 2020 года. Тогда перестали начислять пени, чтобы поддержать население. Но уже через год данный указ отменили и все встало на свои места.

- А с 2022 года, то есть, с начала СВО, исключение сделали для семей мобилизованных. На них не могут подавать в суд и начислять пени за задолженности по ЖКХ. Каникулы для военнообязанных сделала и ФНС. Различные льготные периоды предлагают и многие банки, но это мера все же временная.

Всем остальным юристы советуют не затягивать со списанием долгов по ЖКХ, так как они копятся достаточно быстро.

Алгоритм оплаты

Если хотите жить без долгов по коммунальным услугам, то возьмите себе за правило платить до 10 числа. Потому что с 11 числа каждого месяца согласно ст.153 Жилищного кодекса начинается просрочка.

Даже если вы решили продать квартиру с долгами, то в ст.158 того же кодекса прописано: долги остаются на предыдущем собственнике. Но не факт, что управляющая компания не потребует их с нового владельца. С лиц прописанных в жилой площади также можно взыскать долг в полном объеме. Этого права у коммунальщиков никто не отнимал.

Конечно, это не относится к капитальному ремонту. Эти платежи передаются только от владельца к владельцу. Даже если вы вступили в наследство и открыли новые лицевые счета, то вам все равно начисляют задолженность. Тоже касается и арендаторов помещений.

Сделать это могут в судебном и внесудебном порядке.

Внесудебный порядок

В этом случае коммунальщики пытаются решить все миром. Должнику они шлют различные уведомления и предупреждения.

| № | Действия | Последствия |

| 1 | Начисляют пени. | Пени могут начислять только на сумму долга, исключая текущие платежи. С первого месяца просрочки они составляют 1/300 от ставки ЦБ РФ. Начислять их будут ежедневно до полной выплаты долга.После третьего месяца просрочки происходит их увеличение до 1/130. |

| 2 | Отключают от услуг. | Ждать коммунальщики долго не любят, поэтому уже через три месяца могут, например, отключить электричество. Тоже касается и газа, но это уже сложнее, так как нужен доступ в квартиру. В случае отключения, придется выплатить всю сумму долга, а также оплатить дополнительную услугу по подключению. |

| 3 | Будут напоминать. | Звонки и письма о задолженности будут поступать должнику регулярно. Если оплатить долг хотя бы частично, то это прекратится. Если сумма долга большая, то в подъезде могут вывесить список должников. Так как персональные данные они раскрыть не могут, то указывают номер квартиры. |

| 3 | Письменные претензии. | Как только образовалась задолженность, вам постоянно будут об этом напоминать. Сначала появится строчка в квитанции, а после со счетами вам будут слать письма. О подаче иска в суд вас также уведомят в обязательном порядке. |

Судебный порядок

Доводить дело до суда должнику не очень выгодно. Такие дела выиграть практически невозможно, долги все равно придется отдавать. Но кроме пени, вам нужно будет оплатить и судебные издержки — примерно одна тысяча рублей. И пока вы ее не погасите, приставы дело не закроют.

Взыскать с вас задолженность в судебном порядке могут двумя способами:

- Вынесут судебный приказ и взыщут по нему долг по коммунальным услугам. Произойдет это, если сумма долга не превышает 100 тысяч рублей. Это решение мировой суд выносит без чьего-либо участия. Далее приказ передается в ФССП или напрямую в банк. Что такое судебный приказ за коммунальные услуги мы уже говорили. Главное, не пропустить сроки. Если вы получили уведомление о вынесении судебного приказа, реагируйте мгновенно, так как у вас есть всего 10 дней.

- Подадут иск, который оспорить уже сложнее. Если причины неуплаты действительно веские, то обратитесь за помощью к юристам. Специалисты знают как составить ходатайство так, чтобы решение было принято в вашу пользу. Обсудить ситуацию с ними можно на бесплатной консультации.

Помните, что на любом этапе вы можете подписать с коммунальщиками мировое соглашение. Даже если суд уже вынес решение или соответствующий судебный приказ за оплату коммунальных услуг, а судебные приставы возбудили исполнительное производство — выход есть. Списать большой долг за услуги ЖКХ.

Как происходит взыскание долга по квартплате

У судебных приставов самый широкий спектр полномочий по взысканию долгов. Они могут:

- Наложить арест на имущество должника и запретить регистрационные действия;

- Удержать с заработной платы, а также любого другого дохода от 50% на оплату долгов. Сумма может увеличиться до 70%, если речь идет о взыскании алиментов;

- Направить исполнительный лист напрямую работодателю, который будет взыскивать деньги еще до выдачи заработной платы;

- Только в их полномочия входит изъятие имущества для его продажи;

- Они могут осматривать квартиру, изымать предметы роскоши и другие ценные вещи;

- В их силе изъять у вас автомобиль или другое транспортное средство;

- Могут запретить выезд за границы страны, если долг превышает 30 тысяч рублей.

Но забрать предметы, необходимые в быту, а также технику стоимостью до 10 тысяч рублей они не могут. Если в течении полугода сотрудники ФССП не нашли имущества, либо денег на счетах, то производство они обязаны закрыть. Основание — отсутствие имущества должника для взыскания. Само производство не закроют, но исполнительный лист вернется коммунальщикам. У них будет еще три года, чтобы возобновить взыскание долга.

Не надейтесь, что про вас забудут надолго. Обычно через полгода коммунальщики снова пытаются взыскать с вас долг. В надежде, что материальное положение должника изменилось. Так что повторное обращение к судебным приставам — обычная практика.

Могут ли выселить из квартиры за долги

Выселить собственника жилья за долги из квартиры можно. Но только в одном случае: вы проживаете в муниципальной собственности. Без приватизации помещение считается в аренде. Вы обязаны платить за коммунальные услуги своевременно, а капитальный ремонт оплачивает администрация. В случае, если свои обязанности вы не выполняете, а предупреждения не работают, тогда ждите выселения. С вами разорвут договор социального найма и попросят освободить помещение.

Оправдать вас могут только уважительные причины. Например, полгода вы провели в больнице или вообще не проживаете в квартире. Однако все это придется доказать документально.

Куда обращаться, если денег нет

В первую очередь, попробуйте договориться с коммунальщиками. Как показывает практика юристов — кредитору всегда выгодней договориться с должником. Если сумма долга копится, попробуйте пойти по пути реструктуризации.

Придите в ресурсоснабжающую организацию, напишите заявление о том, что хотите погасить долг в рассрочку. Укажите сроки и суммы платежей. Но будьте готовы, что часть вас попросят заплатить сразу. Такое заявление пишется в свободной форме, но лучше указать причины вашей неплатежеспособности.

Если же коммунальные службы подали в суд или наложили взыскание задолженности по коммунальным услугам на основании судебного приказа, то идите к судебным приставам. С ними также можно договориться, а вот нарушать свои обещания не стоит. На какое-то время вас оставят в покое, но только если будете платить вовремя.

Даже в самой безвыходной ситуации, юристы всегда находят выход. Если сумма ваших долгов больше, чем 200 тысяч рублей, то пора подавать заявление на банкротство. По итогу это позволит списать все долги за услуги ЖКХ. Однако платить текущие квитанции вам все же придется. Зато вы снимите с себя всю долговую нагрузку, которая копилась годами. Узнать подробности вы можете у юристов на бесплатной консультации.

Стоит ли надеяться на займ, если все отказали

6 февраля, 2024

Когда вам не дают даже микрозаймы, то это кажется плохой новостью. Ведь жизненная ситуация такова, что занять денег — единственный возможный вариант. Но, дело в том, что кредитные учреждения беспокоят только риски. И здесь они предъявляют строгие требования к заемщику. Платежеспособность — основной критерий. Но как все же получить займ, если везде отказывают?

Почему не дают займы

Причин этому может быть несколько. Даже если вы обратились в одно МФО, вам может просто не повезти. Можно отправить еще несколько заявок. Правда, банки такое не одобряют. Ведь сведения о том, что вам очень нужны деньги отражаются в кредитной истории. Если заявок на кредит подано слишком много, то это тоже повод для отказа.

Кредитная история

К кредитному рейтингу обращаются даже микрофинансовые организации. Кажется, что они моментально одобряют займ, но и проверку заемщика проводить успевают. И плохая кредитная история играет большую роль.

Чтобы улучшить свой рейтинг, можно воспользоваться “финансовым доктором”. Так некоторые называют программы кредитования, цель которых — улучшение кредитной истории. И отнестись к этому нужно серьезно: выплачивать всю сумму кредита вовремя. Положительные данные передадут в БКИ, тогда у вас будет шанс получить займ на более выгодных условиях.

Долговая нагрузка

В среднем, у каждого человека есть минимум две кредитные карты. И каждый второй уже допустил по ним просрочку. Кредитная нагрузка на население только растет. Но теперь банки решили с этим бороться. Они более тщательно проверяют заемщика. То же самое стали делать и МФО, ведь риск невозврата займов у них гораздо выше.

Чтобы снизить нагрузку на бюджет, нужно вовремя начать действовать. Юристы советуют пользоваться программами лояльности, которые предлагают банки. Например, воспользоваться кредитными каникулами или реструктуризировать несколько задолженностей в одну.

Так у человека появляется больше шансов разрешить свои финансовые проблемы. Но даже при большом количестве кредиторов и просроченных задолженностей, вопрос можно решить. За помощью в списании долгов обращаются все больше граждан. Ведь банкротство — единственный способ сделать все законно.

Как повысить шансы

Есть несколько способов повысить шансы на получение одобрения по кредиту.

- Найти банк с лояльными требованиями возможно, если долго искать. Гораздо проще оформить кредитную карту. Этот продукт предлагают многие банки и даже МФО. Если в банке у вас открыт зарплатный счет, то ваши шансы повышаются автоматически. Сотрудники банка сами предложат оформить вам кредитку “на всякий случай”. Не забудьте только внимательно изучить процентную ставку и условия снятия наличных. Если в случае покупок можно пользоваться льготным периодом, то использование карты в других целях, увеличит процент при возврате. Старайтесь также не расходовать весь лимит сразу, так как отдавать придется свои деньги.

- Повысить шанс получения кредита также поможет залог. По закону запрещено оформлять жилую недвижимость, а вот к транспортным средствам это отношения не имеет. Но помните, что одновременно с шансами одобрения займа, растут и риски. В случае просрочки, вы потеряете залоговую недвижимость окончательно.

- Споры о страховании между банком и заемщиком вечны. Однако это действительно повышает шанс одобрения кредита. Если наступит страховой случай, банку вернут всю сумму. Страховка может защитить и ваших родных: платить за умершего родственника долг не придется. Но страховка содержит не только плюсы. Во время оформления кредита за нее придется дополнительно заплатить.

Причины отказа в выдаче займа

Выдача займов — подразумевает риски. Поэтому некоторые организации отказывают заемщику по разным причинам. Даже МФО, которые работают в течение нескольких минут, узнают о потенциальном клиенте достаточно информации.

Самые распространенные причины отказа

| № | Причины отказа | Что делать |

| 1 | Ошибки в заполнении заявки. | Внимательно заполнять заявки при подаче их в кредитную организацию или обратиться за помощью к опытному юристу. |

| 2 | Заемщик не соответствует требованиям. | Такое бывает часто: нет официального места работы, либо доход слишком низкий. Можно снизить сумму, либо найти поручителя. |

| 3 | Низкий рейтинг кредитной истории. | Попробовать постепенно повысить его за счет небольших займов. |

| 4 | Большое количество долгов. | Стоит задуматься о том, чтобы реструктуризировать долги. Либо пройти процедуру банкротства с целью их полного списания. |

| 5 | В прошлом вас признали банкротом. | Это не является большим минусом при взятии кредита. Наоборот, для банков вы идеальный заемщик с минимальной нагрузкой. Конечно, вам придется поискать лояльный банк. Например, крупные банки чаще выдают кредиты тем, у кого все долги списаны. |

Но иногда искать причину бесполезно. Просто нужно смириться, так как даже при высоком доходе, стабильной зарплате можно получить отказ по неизвестным причинам.

Что делать, если в займе везде отказали

Искать альтернативные варианты вам никто не запрещает. Но помните, что даже знакомые и родственники потребуют с вас расписку. Если будете возвращать долг вовремя, то ничего страшного. Даже при небольшой просрочке с ними договориться гораздо проще. Но, в случае невозврата, расписку также можно предоставить суду, как доказательство займа. И требования по ней будут такие же, как при подписании кредитного договора.

Предупреждаем вас, что займ у частных лиц — это рискованное дело. Хотя таких объявлений много в интернете. Эти люди не будут столь лояльны и могут запросить высокие проценты. При этом, расписке они предпочтут нотариальное заверение. Этот документ имеет юридическую силу, что может стать основанием для взыскания долга. Минус здесь еще один: работа нотариуса дополнительно оплачивается.

Три способа найти деньги, если отказали даже МФО

Когда человек нуждается в деньгах, то его изобретательности нет предела. Вот еще три способа, когда нужно что-то делать, а отказывают даже МФО.

- Продажа имущества. Конечно, продавать единственное жилье не стоит, но найти вещи, которыми давно не пользуетесь. Например, гараж, которым не пользуетесь. В открытом доступе достаточно площадок, где можно выставить объявление. Да и социальные сети — хороший инструмент для этого.

- О кредите под залог имущества говорили выше. Но таким же способом можно оформить займ в ломбарде. Технику, ювелирные изделия и другие ценности принимают только после оценки. Затем заключается договор, где прописывается сумма и условия возврата. В случае, если долг вернуть вовремя не получилось, вещь вы потеряете.

- Найти подработку могут все. Платят даже за расчистку снега или сбор мусора. Если у вас достаточно других навыков, то вы точно найдете способ подзаработать.

Оцените свои риски

Брать один кредит, чтобы погасить другой — это путь в никуда. Юристы предупреждают, что брать займы нужно, если вы действительно сможете их вернуть. В ином случае, вас ждут неприятности. Если у вас возникли финансовые сложности, то вовремя обращайтесь к юристам. Они помогут избежать лишних штрафов, а также списать все долги, которые приносят беспокойство.

Кто кому должен: как банкротство влияет на родственников?

2 февраля, 2024

Обычно в спорных ситуациях обращаются Гражданскому кодексу РФ, где прописаны все ситуации, связанные с разделом имущества супругов. Именно в этой части последствия банкротства могут настичь близких родственников должника. Хотя по закону именно супруг или супруга таковыми не являются. Так что, прежде чем начать жизнь без долгов и с чистого листа, необходимо знать о последствиях данной процедуры.

Итак, чтобы сразу было понятно:

- последствия процедуры банкротства могут коснуться непосредственно только законного супруга;

- если должник решил спасти свое имущество путем дарения его родственникам, тогда это чревато откатом сделки;

- если у человека есть совместная с родственниками доля недвижимости, тогда она будет выставлена на торги. Право первоочередного выкупа при этом имеют именно родственники.

Как ограничения отражаются на семье

Именно ограничения, в первую очередь отражаются на семье должника. Например, в некоторых случаях, наложен запрет выезда за границу. Но не волнуйтесь, это актуально только для тех, кто задолжал большие суммы, либо имеет долги перед государственными организациями. В других случаях финансовый управляющий обеспечивает прожиточный минимум на каждого члена семьи. Согласитесь, об этом не всегда додумываются люди, когда платят по несколько кредитов, а еще и берут деньги с кредитной карты, чтобы погасить платеж. Получается, круговорот долгов, а не их выплата.

Итак, к ограничениям во время процедуры банкротства относятся:

- сумма прожиточного минимума на каждого члена семьи;

- ограничение дополнительных трат до 50 тысяч;

- наложение запрета на сделки с имуществом или продажу предметов роскоши.

В остальном, если срочно понадобились деньги, нужно сообщать об этом финансовому управляющему. Все эти неудобства носят временный характер, так что не стоит сильно расстраиваться по этому поводу.

Последствия банкротства для родственников должника

По отзывам наших клиентов, практически все последствия для родственников при банкротстве физических лиц касаются необдуманных действий должника. Законом оговаривается только имущество супругов. Ведь оно считается совместно нажитым.

Как влияет банкротство на родственников

| Ситуация | Супруг | Дети | Родственники |

| Набрал кредитов и потратил деньги на себя, кто будет отвечать по долгам? | 50% вернут после продажи имущества. | не отвечают | не отвечают |

| Перед прохождением процедуры решил скрыть имущество, путем дарения или продажи. | Отвечает, если на его имя составлен договор. | Не касается несовершеннолетних детей. | Отвечает, если стоимость занижена, либо подарено имущество стоимостью более 10 тысяч рублей. |

| Просрочил платежи по ипотечной квартире. | Будет возвращен остаток средств, а вот продать придется обе совместные доли. | Даже при покупке квартиры за “материнский капитал”, доля детей не учитывается. | Если не выступают поручителями, то не отвечают. |

| Во время банкротства суд объявил этап реализации имущества. | Если с торгов продается совместное имущество, то половина стоимости возвращается супругу. | Дети во время процедуры обеспечиваются за счет обязательного прожиточного минимума. Хотя один из супругов имеет право требовать увеличение доли, если в семье есть дети. | Если у должника есть долевая собственность, то другие собственники имеют право первоочередного выкупа. |

| У должника нет ничего кроме единственного жилья, в котором собственники супруг и несовершеннолетние дети. | Не отвечает, так как единственное жилье не подлежит продаже с торгов. | Даже если дети просто прописаны, то квартира не подлежит реализации. | Если входят в число собственников, то в случае банкротства единственное жилье должника не продается. |

Что из этого следует? В первую очередь, последствия банкротства коснуться таких ситуаций с родственниками:

- Все имущество, купленное в браке делится между супругами пополам. К нему относится не только квартира, земельный участок, дача, машина, но и вся бытовая техника, а также предметы роскоши. Когда один из супругов банкротится, то дорогой компьютер считается общим, значит, при продаже половина вернется на счет супруга. Исключение составляет брачный договор. Только сделать это нужно заранее, а не перед тем, как решили списать долги, такие действия могут быть подозрительными для суда.

- Если вы в спешке начали переписывать имущество на детей или других родственников, то зря. Финансовый управляющий проверяет все сделки сроком до трех лет. Если какая-нибудь из них вызовет подозрение, то все договоры будут аннулированы. Как показывает практика юристов, материнский капитал тоже не гарант того, что вашим несовершеннолетним детям отставят доли в квартире, так что прежде, чем что-то предпринимать, посоветуйтесь с теми, у кого уже есть опыт. Тем более, что консультация в бесплатная.

- Беспокоить ваших родственников могут начать коллекторы еще до прохождения процедуры банкротства. Если вы указали их номер как контактный, они обязательно позвонят. Но, если у вас с ними есть совместная собственность, которую выставляют на торги, то им либо придется выкупить вашу долю, либо терпеть непрошенных соседей.

Последствия для бывших супругов

Иногда юридические последствия банкротства терпят бывшие супруги. Так бывает, когда один берет кредит, не предупредив об этом вторую половину, а потом подает на развод. Иногда такие “хвосты” всплывают спустя годы, когда должник не платит по счетам и списывает долг через банкротство. Тогда кредиторы требуют долг с бывшего супруга, так как опираются на статью Гражданского кодекса, где все в браке делится пополам.

Однако есть случаи, когда бывшие супруги не согласны, поэтому подают в суд на работу финансового управляющего, ссылаясь на его бездействие. Тогда суд принимает решение перераспределить средства, вырученные после реализации имущества.

Чтобы не было сомнений, можно проверить бывшего супруга по этой инструкции:

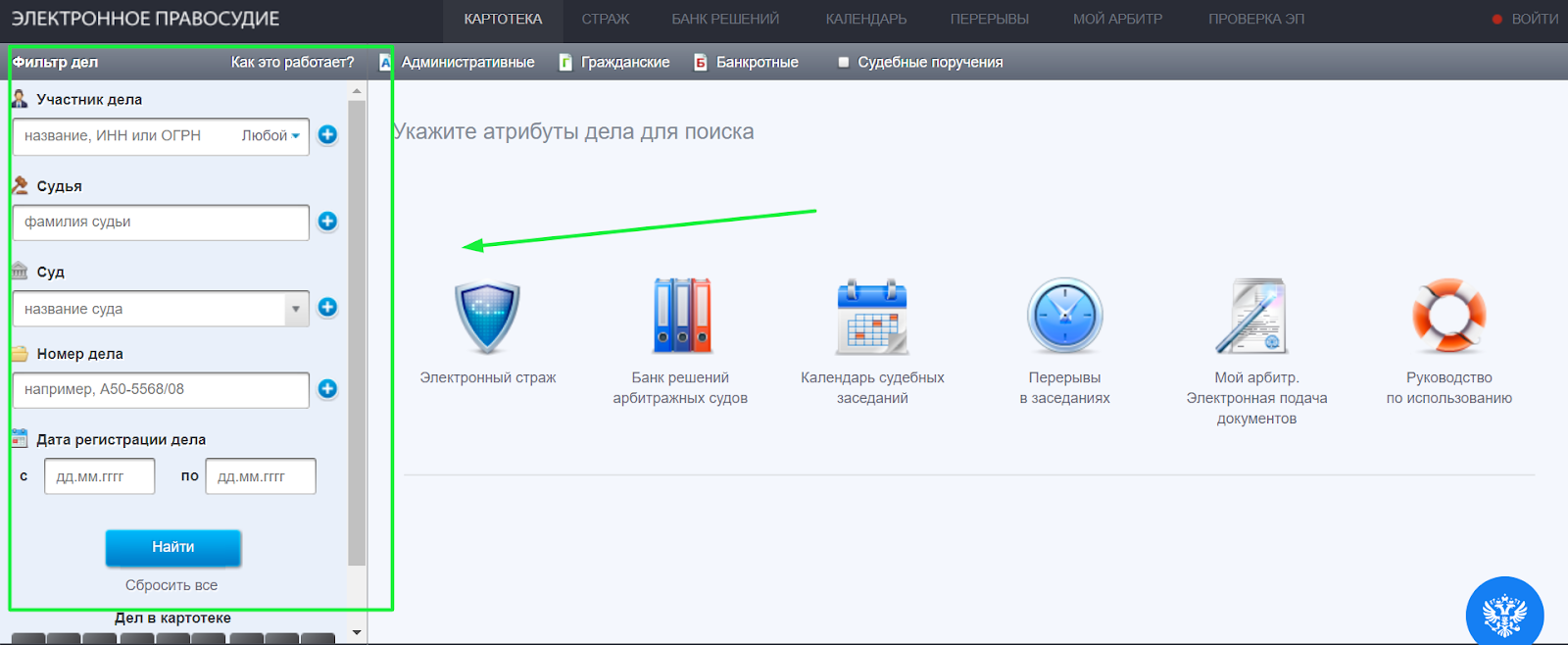

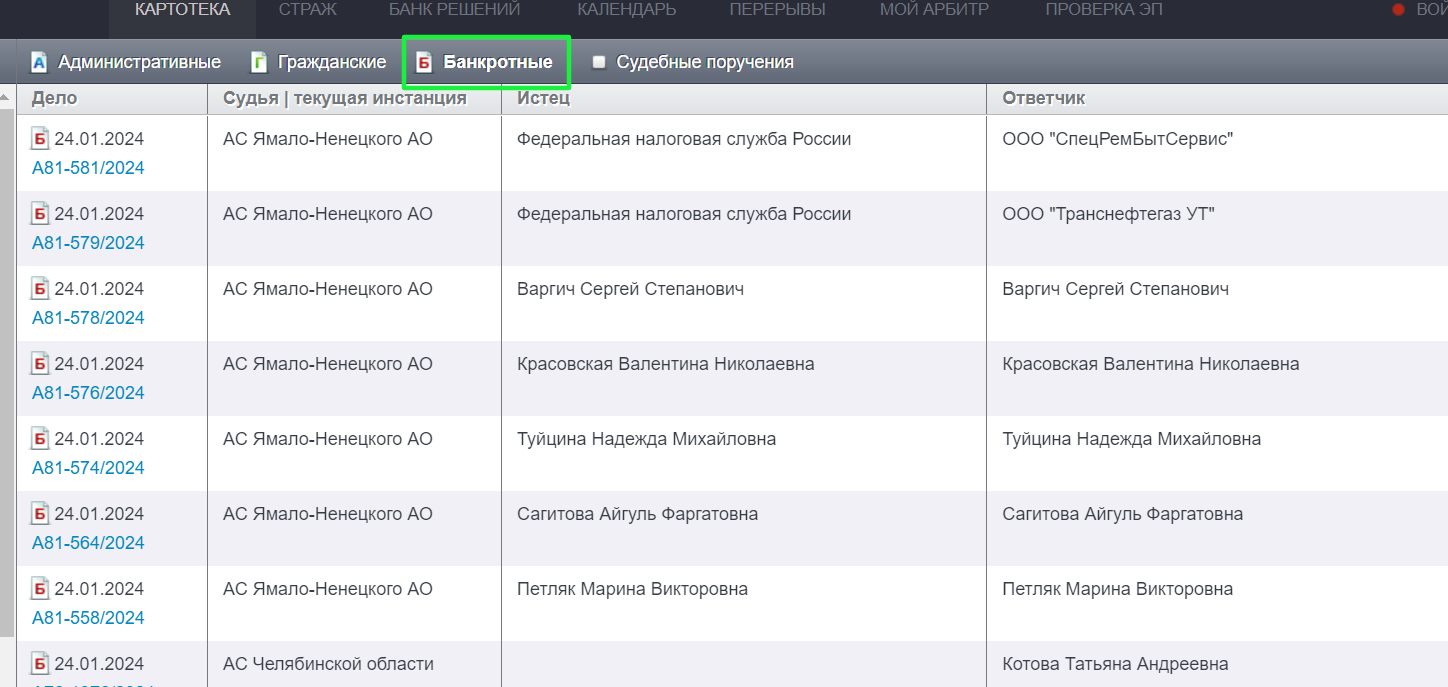

Шаг 1: Зайдите в картотеку электронных дел арбитражного суда;

Шаг 2: В левой части экрана необходимо ввести все известные данные должника и дела.

Шаг 3: Если процедура прошла недавно, найти по ней карточку можно в списке дел под названием “Банкротные”:

Шаг 4: Когда найдете нужную карточку, просто кликайте, и перед вами откроется вот такой экран с доступными сведениями:

Как советуют юристы: в любой непонятной ситуации нужно обязательно консультироваться с профессионалами. Понятно, что с точки зрения исковой давности, соглашение гораздо лучше, чем брачный договор. Однако вследствие банкротства, кредиторы все равно будут пытаться его оспорить, доказывая несправедливость раздела имущества и выискивая признаки неплатежеспособности бывшего супруга на момент подписания соглашения. Так что будьте готовы и к тому, что здесь потребуется помощь юристов.

Чтобы избежать последствий на случай банкротства бывшего супруга, учтите, что самый надежный сценарий раздела имущества при разводе – через суд. Основываясь на семейном праве, будет вынесено окончательное решение. Однако в процедуре банкротства могут попытаться оспорить и его. Конечно, вероятность этого слишком мала. Особенно, если в деле фигурируют несовершеннолетние дети. Тогда супруга имеет право требовать не только большую часть имущества, но и выплату алиментов.

Отсюда можно сделать следующие выводы, чтобы снизить риск последствий банкротства для семьи с детьми, помните:

- Брачный договор могут оспорить как с момента подписания, так и с момента развода. Если договор ущемляет права одной из сторон, то это будет доказано и оспорено.

- Соглашение о разделе всего имущество могут оспорить с момента подписания, даже если вы по факту развелись несколько лет назад. В случае, если такого нет, то по закону все имущество считается совместно нажитым.

И еще: общим долгом не считается даже ипотека, если супруг не является созаемщиком. По семейному кодексу требуется нотариально заверенное согласие, если такого не было подписано, значит, решение о выплате долга можно оспорить.

Инструкция при банкротстве для семьи с детьми

Обычно все проблемы возникают именно при разводе. Супруги делят детей, алименты, а вот оформить юридически правильно имущество забывают. Щедрый муж уходит из семьи, оставляет квартиру жене и детям, а потом решает пройти процедуру банкротства.

Напрямую процедура банкротства на детях не отражается. К тому же, единственное жилье не подлежит продаже на торгах.

А что с наследством?

Конечно, статус “банкрот” по наследству не передается, да и у него есть срок давности. А вот долги передаются, если родственник подписывает документы у нотариуса и принимает имущество. Так задолженности по коммунальным платежам, кредитам и ипотеке переходят детям или другим родственникам.

Судебная практика

Если рассмотреть последствия для родственников должника с точки зрения их прав, то обращение супруги может стать веским основанием для пересмотра дела.

Ведь большинство кредиторов пытаются получить с должника как можно больше: погашение долга не только за счет средств должника, но и за счет доли супруга. И здесь кредитор ищет доказательства того, что заемщик использовал средства, например, на улучшение жилищных условий, в которых проживала вся семья. А не купил себе новый телефон и пользовался им единолично.

Особенно неоднозначные ситуации возникают по долгам, которые выдают под расписку. В одном из дел, кредитор пытался доказать, что полученную сумму должник потратил на нужды семьи. Значит, отдать ему деньги должны оба супруга. Но ему было отказано, так как никаких доказательств предъявлено не было.

В ст. 213.25 также существует статья, по которой можно исключить из конкурсной массы часть имущества должника. И подобные требования судом нередко удовлетворяются. А все потому, что супруги заранее делят имущество. Значит, тот, кто не проходит процедуру банкротства, является единоличным собственником. Он и требует исключить из конкурсной массы земельный участок, автомобиль или другое имущество, даже несмотря на возражения финансового управляющего. Как ни странно, суд идет навстречу в этом случае.

Но, чтобы добиться такого исхода, нужно заранее оценить свою ситуацию, напоминают юристы. Ведь если пройти этап подготовки к банкротству правильно, можно списать долги с минимальными потерями и последствиями для всех родственников.

Для чего нужно рефинансировать долг по кредитной карте?

29 января, 2024

Иногда люди пытаются рефинансировать свои долги за счет кредитных карт. Такие комбинированные продукты предлагают многие банки, и они пользуются успехом у населения. Займов за счет этого становится все больше, да и иметь несколько кредиток — норма. Банки получают выплаты в течение нескольких лет, а люди совершают покупки. И все счастливы до тех пор, пока не образуется просроченная задолженность. Как закрыть долги по кредитным картам методом рефинансирования на более выгодных условиях?

Представьте, что кредитную карту вы оформили давно на не очень выгодных условиях. Сейчас кредиты подешевели, а банк продолжает на вас зарабатывать. Что делать? Попытаться рефинансировать долг.

Рефинансирование — оформление нового займа для погашения одного или нескольких задолженностей. Оно помогает заемщику усовершенствовать условия собственного займа:

- получить лучшую процентную ставку,

- продлить срок и снизить ежемесячную выплату.

При рефинансировании можно также объединить от двух до пяти займов в один. На практике это значит, что вы закрываете те долги, которые платите длительное время. Получив новый кредит для погашения задолженности по старому, вы экономите свои деньги.

Рефинансирование различается от реструктуризации заключением нового договора. Данный способ нередко применяется в отношении различных продуктов — от кредитных карт до ипотечных программ. Чаще всего рефинансирование можно получить в стороннем банке.

Как закрыть кредитную карту?

Благодаря рефинансированию платежи, процентная плата и переплаты по кредитной карте могут стать ниже. Это уменьшит и финансовую нагрузку, а не только общие условия возврата денежных средств. Рефинансировать кредитную карту можно в том же банке, в котором она была оформлена. Однако банк не всегда одобряет такие заявки. Все дело в том, что ему это просто не нужно. Ведь вы же платите, значит, приносите банку неплохой доход. Поэтому чаще всего рефинансирование осуществляется в ином кредитном учреждении.

Получается, что перевод задолженности по кредитной карте это единственный способ не платить проценты выше рыночных. Поэтому лучше оформить кредит на новых, более гибких, условиях. Но помните, что делать это нужно обдуманно. Ведь нередко в КредитаНет обращаются те, кто пытался с помощью одного кредита, закрыть другой. Но, не рассчитав условия, человек попал в долговую яму, выход из которой только один — полное избавление от долговой нагрузки.

Поэтому заранее обсудите условия договора с юристом, посчитайте планируемые расходы, а после принимайте решение. Записаться на бесплатную консультацию можно по номеру горячей линии КредитаНет.

Документы для рефинансирования

Многое зависит от репутации заемщика. Если он показал себя честным плательщиком, то любой банк предложит ему стать участником программы рефинансирования. Денежные средства уйдут на досрочное погашение задолженности, а банк будет получать доход в виде процентов с нового заемщика.

К тому же, новый клиент — это еще один лояльно настроенный человек, который может обратиться за дополнительными услугами. И в этом ему будут всячески содействовать.

Главное помнить:

- Если кредит был взят на немалую сумму, то имеется вероятность, что после такого нагрузка на бюджет существенно уменьшится.Но при этом важно быть честным плательщиком и иметь хорошую кредитную историю.

- Рефинансирование кредитной карты с просрочками и штрафами, скорее всего, не будет одобрено. Случаются и исключения.

- Случается, что рефинансирование долга по кредитным картам осуществляется через потребительский кредит. Таким образом, задолженность по кредитке выплачивается по новому графику, который прописан в договоре. Условия рефинансирования будут зависеть от первоначального кредита и финансовых перспектив заемщика.

Рациональность рефинансирования

Для рефинансирования задолженности по кредитной карте возможны следующие способы:

| Снижение суммы процентов | Увеличение сроков выплат | Объединение нескольких кредитных обязательств |

| Если кредит оформлен, к примеру, лет пять назад, то можно поискать программу с более выигрышными условиями. Таким образом, можно снизить годовой процент, значит, получить выгоду. | Если у вас изменились финансовые условия, то меняйте сроки. Так ежемесячный платеж станет ниже. Но увеличится срок самого займа. Если хотите сэкономить несколько тысяч в месяц — это ваш вариант. | Данный вариант может быть применен для удобства плательщика.К примеру, займы оформлены в разных банках. И здесь может возникнуть путаница с внесением платежей: одни требуют прийти лично, другие онлайн, третьи принимают определённый вид карт. В голове приходится держать не только способы оплаты, но и суммы, сроки выплат всех задолженностей. Если ошибиться с датой платежа, то возникнет просрочка.Рефинансирование займа и объединение всевозможных платежей «в одном месте» проблему решит сразу. |

Программа для рефинансирования

Для того чтобы закрыть кредитную карту через рефинансирование, важно внимательно изучить условия кредитования. Необходимо узнать:

- процентную ставку по кредиту,

- сроки кредитования,

- сумму ежемесячного платежа и из чего он формируется,

- общую сумму переплаты за использование заемных средств.

Если возникают сложности, всегда можно обратиться к сотруднику банка по телефону горячей линии или посетить ближайшее отделение для уточнения деталей. Также стоит еще раз внимательно изучить договор, чтобы быть полностью осведомленным. Информацию о кредитной карте можно найти онлайн, в своем личном кабинете на сайте банка или в мобильном приложении.

Чтобы лучше понять, какие суммы идут на выплату главного долга, а сколько уходит на оплату процентов и других платежей, полезно обратиться к ежемесячному графику платежей.

Обычно большая часть платежа идет на оплату процентов. Если вы хотите узнать, сколько процентов вам еще предстоит заплатить банку за использование кредитных средств, есть два способа: можно сложить все суммы будущих выплат процентов или вычесть из общей суммы переплаты уже оплаченные проценты. При этом необходимо учесть также стоимость годового обслуживания карты, страховку (если она оформлена) и другие платежи, указанные в договоре.

Закрытие кредитной карты через рефинансирование может быть выгодным решением, особенно если вы нашли более подходящие условия в другом банке. Однако перед принятием окончательного решения о закрытии карты, рекомендуется тщательно проанализировать все условия нового предложения. Сравните процентные ставки, сроки кредитования, комиссии и другие дополнительные условия, чтобы быть уверенным в своем выборе.

Не забывайте, что закрытие кредитной карты отражается в вашей кредитной истории. Если вы рефинансировали или реструктуризировали долг, то банк направит эти сведения в БКИ.

Поэтому перед принятием решения обязательно проконсультируйтесь с финансовым консультантом или специалистом по кредитам, чтобы оценить возможные последствия и выбрать оптимальный вариант для вас.

Как найти подходящий банк

Первое, что нужно сделать — это посмотреть те программы, которые предлагает ваш банк. Условия кредитования меняются из года в год. Однако не особо надейтесь на удачу. Просто банкам не очень выгодно рефинансировать старые долги на новых условиях.

Рассмотрите предложения конкурентов. Особое внимание обратите на то, есть ли ограничения по суммам или другие условия.

Могут ли вам отказать? Такая вероятность есть всегда. Если задолженность по кредиту небольшая или срок выплат подходит к концу, в рефинансировании будет отказано.

Нюансы рефинансирования

Как утверждают юристы КредитаНет: нюансы есть всегда. Например, после выбора подходящего предложения о рефинансировании, вам предлагают платные услуги. Это могут быть особые условия обслуживания кредитной карты, рассылка напоминаний о внесении платежа, страховка, а также другие опции.

Банк также может потребовать дополнительные документы, так как рефинансирование — это, по сути, новый кредит. Вас попросят предоставить справку о доходах, копию трудовой книжки. При этом, если к вам предъявляют невысокие требования, то есть шанс повышенной процентной ставки.

После того как кредитная организация изучит все предоставленные документы, вам огласят решение и условия выдачи кредита. Даже если вы согласились на него, у вас есть время на возврат денег и аннулирование договора. Это называется “периодом охлаждения”.

Если рефинансирование одобрено

После того как стороны приняли условия, а документы подписаны, деньги поступают на счет заемщика. Следует сразу закрыть старый кредит и взять справку, которая подтвердит его полную выплату. Такое требование, чаще всего, является обязательным при рефинансировании. А справка станет вашей личной гарантией, в случае системной ошибки.

Если заявка на рефинансирование подана онлайн, то и сделать перевод можно таким же образом: переводом средств с одной карты на другую. Готовьтесь, что при переводе придется оплатить комиссию за операцию.

Как поступить, если рефинансирование невозможно

Если требования кредитора вас не устроили, либо организация выдвинула условие об обеспечении займа, вы вправе искать другой путь. Реструктуризировать долг по кредитной карте можно и через суд. Выгодно это тем, что суд встает на сторону заемщика, и все платежи расписываются с условием его возможностей. Решение это принимается кредитной организацией бесспорно.

Для этого нужно подать заявление на банкротство физического лица. Многие клиенты КредитаНет сомневались: обращаться в суд или нет. Но процедура реструктуризации долга — это возможность выплатить долги, без лишних потерь.

Если сомневаетесь, стоит ли пользоваться льготными периодами звоните на горячую линию. Юристы ответят на все волнующие вас вопросы.

Антиколлекторское агентство: как защититься от постоянных звонков коллекторов в 2024 году

16 января, 2024В прошлом году БанкИнформСервис сообщил, что долги россиян перед банками превысили 26 трлн рублей, что показывает нам, насколько остро стоит проблема обеспеченности населения в нашей стране. Большинство кредиторов прибегает к услугам коллекторов, пытаясь добиться от гражданина погашения долгов.

Образ коллектора не вызывает приятных эмоций и ассоциируется скорее с произволом, чем со справедливостью. Вопреки расхожему мнению, коллекторские агентства (https://kredita.net/spravochnik/zakon-o-rabote-kollektorov-chto-im-mozhno-i-nelzya-delat/) руководствуются законом, а именно ФЗ РФ №230, который регулирует их деятельность. Количество звонков от коллекторов строго ограничено: не больше 1 звонка в сутки, 2 раз в неделю и 8 раз в месяц. Также учитывается временное ограничение: в будни можно звонить с 8:00 до 22:00, а в выходные и праздничные дни с 9:00 до 20:00.

Никто не имеет права шантажировать должника или угрожать ему. В случае нарушения описанных законодательством правил, в отношении коллекторов будет применяться статья 14.57 КоАП РФ. Нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности. Вряд-ли кому-либо захочется платить многотысячные штрафы, потому граждане могут спокойно предупредить недобросовестных коллекторов о своем намерении обратиться в суд или прибегнуть к помощи антиколлекторских агентств. О деятельности последних и пойдет речь в нашей статье.

Кто такие антиколлекторы?

Антиколлекторское агентство представляет собой юридическую организацию, целью которой является защита должников от незаконных действий коллекторов. Юристы таких компаний понимают нюансы законодательства и прекрасно разбираются в том, как обязаны работать коллекторские организации.

Антиколлекторское агентство представляет собой юридическую организацию, целью которой является защита должников от незаконных действий коллекторов. Юристы таких компаний понимают нюансы законодательства и прекрасно разбираются в том, как обязаны работать коллекторские организации.

Антиколлекторы в России обычно предлагают следующие услуги:

- Юридические консультации по вопросам работы коллекторских организаций. Обычно у должников не возникает необходимости в постоянной помощи профессионального юриста (https://kredita.net/spravochnik/bankrotstvo-fizicheskikh-lits-nuzhen-li-yurist-i-kak-ego-vybrat/), и они пытаются справляться своими силами. Однако, полезно иметь под рукой контакт специалиста, который может проконсультировать при возникновении сложной ситуации.

- Представительство. Часто должники боятся поднять трубку, так как не знают, что говорить представителю банка. Так звонки становятся бесконечными, потому что закон определяет звонок как состоявшийся разговор, а количество дозвонов может стремиться к бесконечности. Представительство решит эту проблему, с коллекторами будет говорить юрист.

- Защита прав. При необходимости специалисты антиколлекторского агентства помогут защитить права в суде, выявить нарушения закона и составят заявление для обращения в суд.

Чем может помочь антиколлекторское агентство?

У работников антиколлекторских агентств больше знаний, чем у рядового гражданина, потому они сходу выявляют нарушения закона. Для них не составит труда понять, что в моменте с ними общается представитель «черного» коллекторского агентства, данных которого нет в ФССП. Незнание должником законов развязывает руки мошенникам, но их манипуляции будут очевидны антиколлектору.

Прежде всего в агентстве проведут консультацию и расскажут: какие именно услуги предлагает выбранная компания. Как правило, должнику предлагается следовать такой инструкции (нюансы могут разниться в зависимости от компании):

- В первую очередь, гражданину будет необходимо установить на телефон приложение, которое перенаправляет звонки коллекторов на номер юриста. Многие должники беспокоятся о том, что посторонние таким образом будут прослушивать их разговоры, но тут бояться нечего. Программа будет перенаправлять либо только те номера коллекторов, которые зарегистрированы на официальные фирмы или же будут переадресовываться звонки с незнакомых номеров. Ваши частные разговоры никто не сможет услышать.

- Если коллекторы хотят лично встретиться, антиколлекторская фирма подготовит должника к нелегкому разговору и посоветует такой разговор записать. Мы предлагаем к ознакомлению правила, которым должна соответствовать такая встреча, при обнаружении нарушений юристы помогут составить заявление для обращения в суд:

- на встречу приходит только один коллектор;

- такие встречи могут проходить только раз в неделю;

- коллектор должен представиться и назвать свою организацию;

- коллектор должен обсуждать только тему задолженности и ни в коем случае не угрожать или шантажировать.

- Рекомендуем запомнить — гражданин имеет право отказаться от общения с коллекторами посредством личных встреч. Антиколлекторы помогут составить заявление и направят его в коллекторское бюро. Однако такой вариант возможен, только если просрочка по кредиту составит более 4 месяцев.

- Если коллекторы выкупили долг у банка, юристы могут договориться об уменьшении суммы долга.

Стоимость услуг антиколлекторов

Стоимость услуг антиколлекторов зависит от Вашего региона и от сложности конкретного случая. Так, в Москве на 2023 год расценки примерно такие:

- юридическая консультация: 500-2000 рублей;

- если суммарный долг составляет до 600 000 рублей, придется отдать около 6000 рублей в месяц за переговоры с коллекторами;

- суммарный долг 600 000 — 1 000 000 рублей, стоимость услуг составит 10 000 рублей.

Цифры являются приблизительными, потому что фиксированных цен нет. Придется подбирать организацию и уже на консультации узнать, во сколько обойдутся услуги. Важно помнить, что антиколлекторские агентства не занимаются списанием долгов, потому прибегать к таким услугам можно бесконечно.

Стоит ли обращаться к услугам антиколлекторских агентств?

Если разбирательства с коллекторами стали для вас проблемой, определенно стоит обратиться за помощью, но не надеяться на то, что долги испарятся сами собой и коллекторы вместе с ними. Стоит задуматься об оформлении процедуры банкротства. На данный момент, это единственный законный способ списания долгов, а уже после первого заседания суда коллекторы перестанут быть для вас проблемой.

Если разбирательства с коллекторами стали для вас проблемой, определенно стоит обратиться за помощью, но не надеяться на то, что долги испарятся сами собой и коллекторы вместе с ними. Стоит задуматься об оформлении процедуры банкротства. На данный момент, это единственный законный способ списания долгов, а уже после первого заседания суда коллекторы перестанут быть для вас проблемой.