Судебное банкротство

Судебное банкротство поможет, если нечем платить долги, счета арестованы, имущество грозят отобрать приставы. Особенности процедуры банкротства через суд.

Тарифы

Как получится

Делай как делаешь и будь, что будет

Базовый тариф

Гарантия успеха за фикс прайс

Удобный

Разделяй и влавствуй

Как мы это делаем?

Банкротство – это единственный путь к финансовой свободе.

Мы поможем вам избавиться от долгов всего за 5 шагов!

Негативные последствия

Затянули? Ловите букет неприятных последствий.

Мы гарантируем возврат средств

Профессиональная федеральная команда и опыт более 100 000 кейсов обеспечивает максимальный результат. Как знак подтверждения мы гарантируем результат в договоре

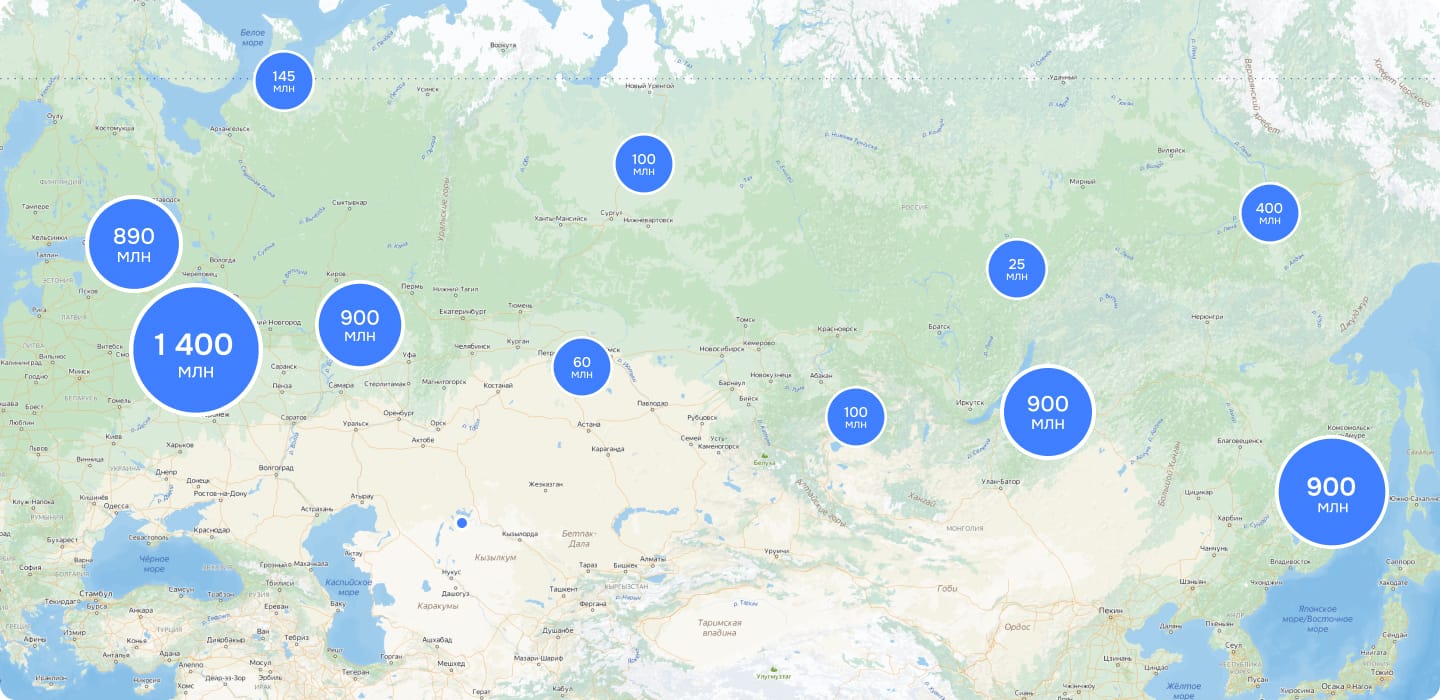

География списания

Спишите свои долги как многие это уже сделали

Банкротство физических лиц через арбитражный суд, его основные характеристики Что нужно знать о банкротстве физических лиц через арбитражный суд в Москве

Кредиты берут на фоне финансового благополучия на необходимые нужды или дорогие покупки, которые недоступны в одночасье. При этом люди в большинстве случаев искренне надеются вернуть деньги в срок. Но ситуация может измениться в любой момент по независящим от нас причинам.

Заемщик может заболеть, потерять работу или оказаться в другой не менее трудной ситуации. И тут начинают накапливаться долги по кредитам, отчего становится еще тяжелее — и финансово, и на душе. В такой момент стоит обратиться к процедуре судебного банкротства. Это способ, который позволяет законно списать долги в суде. В этой статье расскажем о процедуре банкротства физических лиц через суд в Москве, о том, кто может обанкротиться в судебном порядке и какие долги можно списать.

Что такое банкротство физического лица через суд

Банкротство физических лиц – это процедура, при которой арбитражный суд признает человека финансово несостоятельным, неспособным погасить свои долги. В результате процедуры суд помогает списать долги, чтобы облегчить финансовое положение должника. Процесс регулируется Законом №127-ФЗ. Подать заявление может как кредитор, так и сам должник. Чаще всего люди сами обращаются за банкротством, когда не могут погасить свои долги.

Банкротство через суд в Москве – это вариант для тех, у кого скопились долги, а денег на их погашение нет и не предвидится в ближайшее время. В рамках процедуры банкротства подсчитываются все долги человека: кредиты, займы, задолженности по налогам, ЖКХ, а также долги, подтвержденные расписками.

По окончании банкротства в Москве человек освобождается от всех обязательств перед кредиторами независимо от того, удалось ли покрыть долг полностью или нет. К тому же, если кредиторы не успели включиться в список во время процедуры, их требования также считаются погашенными.

Чем отличается судебное банкротство от внесудебного

Закон предусматривает возможность списания долга как в судебном, так и во внесудебном порядке. Разберем ключевые факторы, определяющие разницу между судебным и упрощённым банкротством.

|

Критерии |

Внесудебное |

Судебное |

|

сумма списания |

от 25 тыс. руб. до 1 млн. руб. |

Нет ограничений. Целесообразно от 200 тыс. руб. и выше |

|

срок процедуры |

6 мес. |

7-10 месяцев, в зависимости от количества реализуемого имущества |

|

куда обращаться |

МФЦ |

арбитражный суд по месту регистрации должника |

|

повторное банкротство |

5 лет |

5 лет |

|

стоимость |

бесплатно |

стоимость включает обязательные расходы и услуги юриста |

|

наличие исполнительных производств |

исполнительные производства должны быть закрыты |

не имеет значения |

|

сбор документов, составление и подача заявления |

сам должник |

юрист, доверенное лицо, сам должник |

|

если в ходе банкротства получили наследство, повысился доход |

процедура останавливается |

процедура продолжается |

|

кредитор подал на банкротство должника |

процедура останавливается, переходит в арбитраж |

процедура продолжается |

Какие долги можно списать в судебном банкротстве

Через процедуру банкротства через суд в Москве человек может погасить большинство своих долгов. Однако существуют исключения из этого правила. В п. 4-6 ст. 213.28 №127-ФЗ указаны долги, которые не могут быть списаны во время банкротства. Рассмотрим, какие долги можно списать по закону, а какие – нет.

|

Списываются |

Не списываются |

|

Займы микрофинансовым организациям |

Алименты |

|

Потребительские кредиты |

Задолженность сотрудникам по зарплате и иным выплатам |

|

Автокредит |

Возмещение ущерба, причиненного жизни, здоровью, имуществу |

|

Ипотека |

Возмещение морального вреда |

|

Штрафы |

Штрафы за экономические преступления |

|

Задолженность перед ломбардами |

Задолженность, которая появилась после начала банкротства (текущие долги) |

|

Платежи по ЖКХ |

|

|

Налоги |

|

|

Пени и просрочки по долгам |

|

|

Долги по распискам, договорам поручительства |

Как вы видите, большинство долгов банкротство через арбитражный суд позволяет успешно списать полностью.

В каких случаях можно обращаться в суд в Москве за списанием долга

Когда финансовые трудности становятся непреодолимыми, рассмотрите вариант решения проблемы при помощи банкротства через суд в Москве. Процедура актуальна в ситуациях, когда:

- счета и средства заблокированы по решению судебных приставов, идет активное взыскание активов и имущества.

- преследуют коллекторы, приставы.

- денег после платежей по долгам не хватает даже на самые необходимые расходы.

Во всех этих случаях поможет судебное банкротство физических лиц в Москве.

Этапы процедуры банкротства через арбитражный суд

Судебное банкротство представляет собой сложный многоступенчатый юридический процесс, требующий внимания к деталям. Разберем, из каких этапов состоит процедура, чем характеризуется каждый из них.

|

Этап банкротства |

Пояснение |

|

Подготовительный этап |

Сбор необходимых документов, доказывающих финансовые трудности гражданина. Подробный список требуемых документов приведен в п. 4 ст. 213 Закона №127-ФЗ |

|

Подача заявления в арбитражный суд |

К заявлению прикладывается полный пакет собранных документов, список кредиторов, квитанция об оплате госпошлины |

|

Рассмотрение заявления судом |

Суд проверяет переданные ему материалы и назначает дату слушания. Первое заседание проходит в течение 3 месяцев после подачи заявления |

|

Судебное заседание |

На первом заседании суда должника признают банкротом. На дальнейших вводится реструктуризация долга или реализация имущества. В редких случаях возможно мировое соглашение |

|

Реализация имущества |

Финансовый управляющий формирует конкурсную массу, организует торги |

|

Списание долга |

По итогам реализации имущества оставшаяся часть долга списывается, гражданин освобождается от финансовых обязательств |

Длительность и результаты процедуры могут значительно варьироваться. Основными факторами, влияющими на это, являются общее количество кредиторов, претендующих на возврат долгов, текущее финансовое состояние должника.

Что такое реструктуризация долга

Процедура вводится на одном из этапов банкротства с целью восстановления платежеспособности гражданина. Прекращается начисление процентов, штрафных санкций и неустоек по долгам, они перестают расти. Это дает должнику возможность перевести дыхание и сосредоточиться на восстановлении своего финансового положения без давления постоянно растущей задолженности.

Параллельно с этим в отношении должника приостанавливаются все исполнительные производства. Приставы перестают списывать деньги с карт, снимаются аресты с имущества.

Для того чтобы суд утвердил план реструктуризации долгов, необходимо выполнение трёх условий:

- должник должен выразить согласие на исполнение этого плана, кредиторы – согласовать, а суд – утвердить;

- должны быть реальные предпосылки для полного погашения просроченной задолженности и возвращения к регулярным платежам в течение 60 месяцев;

- сумма, которая остается от дохода после внесения ежемесячного платежа по новому графику, не должна быть ниже прожиточного минимума.

План реструктуризации должен получить одобрение на собрании кредиторов. В случае отсутствия их согласия, суд может утвердить план реструктуризации на более короткий срок, не превышающий трех лет, что представляет собой компромиссный вариант. Но такое встречается на практике крайне редко.

Во время процесса реструктуризации долгов должник получает право самостоятельно управлять своими доходами до 50 тыс. руб., что дает ему некоторую финансовую автономию.

Однако за этими временными льготами следует значительный минус: долги всё-таки, придётся погашать самостоятельно. Вариант подходит для тех, кому есть что терять, например, если у вас есть ипотечная квартира.

Что такое реализация имущества

Если реструктуризация невозможна по причине низкого дохода должника, либо все участники процесса против, должник не справился с выплатой долга на новых условиях, то назначается реализация имущества.

Реализация имущества в контексте банкротства физического лица – это процесс продажи активов должника с целью погашения долгов перед кредиторами. Активами выступает движимое и недвижимое имущество, драгоценности, антиквариат, картины, акции, облигации.

Процессом руководит финансовый управляющий, который оценивает все имущество должника.

Целью реализации является удовлетворение требований кредиторов за счет полученных от продажи средств. Важно отметить, что не все имущество подлежит продаже. Законом предусмотрена защита единственного жилья, предметов первой необходимости, средств, необходимых для профессиональной деятельности должника.

Процедура начинается с оценки имущества аккредитованным оценщиком, после чего управляющий организует аукцион или иной способ продажи. Вырученные средства используются для покрытия расходов процедуры банкротства, оплаты труда финуправляющего, а оставшаяся сумма распределяется между кредиторами в соответствии с установленной очередностью.

Это заключительная часть банкротства в Москве, после которой должник избавляется от долговых обязательств.

Преимущества и недостатки процедуры судебного банкротства в Москве

Банкротство через суд в Москве – это эффективный инструмент поддержки для должников, однако, как и любой другой процесс, оно сопровождается определенными преимуществами и недостатками.

|

Преимущества |

Недостатки |

|

Останавливается начисление штрафов, процентов и пеней |

Если понадобится в течение последующих 5 лет взять заем, то нужно сообщить кредитору о прохождении банкротства |

|

Звонки от банков и коллекторов прекратятся |

Нельзя пользоваться счетами, распоряжаться доходом и имуществом пока длится процедура |

|

Присутствует возможность сохранения имущества |

Запрещено выезжать из страны до списания долга |

|

Избавитесь от большинства долгов по кредитам, налогам, штрафам, займам по распискам |

Нельзя управлять юрлицом в течение 3 лет после банкротства |

|

По окончании процедуры сможете ездить за границу, покупать имущество, хранить деньги на счетах |

Нельзя занимать руководящие должности в кредитной организации 10 лет, в финансовой – 5 лет. |

|

Во время процедуры финуправляющий выделит прожиточный минимум для должника и его иждивенцев |

При банкротстве ИП статус ликвидируется. Нельзя 5 лет после процедуры открывать новое ИП |

|

Не останетесь без крыши над головой – единственное жилье останется у вас |

Вновь стать банкротом можно только через 5 лет |

Из таблицы ясно, что положительные стороны процедуры превосходят ее минусы, которые, в основном, носят временный характер.

После завершения банкротства вы освободитесь от долговых обязательств, сохраните единственное жилье, избавитесь от необходимости каждый месяц искать средства на очередной взнос, значительно улучшите свое финансовое положение. Вас перестанут беспокоить приставы, коллекторы, кредиторы.

Если не получается самостоятельно справиться с долгами, рекомендуем обратиться в БД Консалт. Мы имеем 5 лет опыта в проведении банкротных процедур в Москве. В штате работают 75 юристов, на счету которых 99,8% успешно завершенных дел. Позвоните нам и получите бесплатную консультацию специалиста по вашему вопросу.