Archives

Банкротство физических лиц через МФЦ в 2024 году: условия и пошаговая инструкция

26 марта, 2024

В 2024 году спрос россиян на внесудебное банкротство достиг рекордного уровня. Согласно данным «Федресурса», в ноябре 2023 года число начатых внесудебных банкротств граждан достигло исторического максимума с момента введения этой процедуры в России в сентябре 2020 года. До этого момента количество начатых процедур не превышало отметки в 1 тыс. в месяц, а самый высокий показатель был зафиксирован в декабре 2022 года и составил 999 случаев.

Появилось расширение применения упрощенного банкротства на пенсионеров и получателей пособий, включая инвалидов, а также увеличение числа лиц с долгосрочным взысканием и изменением диапазона долга.

Изменения в упрощенной процедуре банкротства через МФЦ в 2024 году

В 2023 году в силу вступили поправки в закон «О банкротстве», которые значительно расширили круг лиц, имеющих право на бесплатное внесудебное банкротство. Вот три ключевых изменения, которые вступили в силу:

- Увеличение лимита суммы общих долгов для подачи заявления. Ранее допустимый размер долга составлял от 50 тыс. до 500 тыс. рублей, однако после внесенных поправок данный лимит увеличен и теперь составляет от 25 тыс. до 1 000 000 рублей.

- Уменьшение срока повторного обращения. Теперь после прохождения процедуры внесудебного банкротства можно повторно обратиться через 5 лет, вместо прежних 10 лет.

- Списать долг смогут пенсионеры и лица, получающие пособия.

Кто может воспользоваться данной процедурой

Процедура упрощенного банкротства доступна для широкого круга граждан, желающих избавиться от долгов. Для того чтобы воспользоваться этой возможностью, необходимо соответствовать определенным условиям:

- Граждане, которые не выплатили долги в течении 7 и более лет по исполнительному листу

- Пенсионеры, у которых единственный доход — это пенсия.

- Женщины, получающие доход в виде пособий из-за беременности, у которых отсутствует имущество в собственности на протяжении более 1 года;

- Гражданам, у которых ИП закрылось по причине отсутствия имущества для того, чтобы погасить долг по п.4 ч.1 46 Закона №229-ФЗ.

Важно помнить, что процедура банкротства через МФЦ не подходит для всех, поэтому перед принятием решения следует обратиться за консультацией к специалистам или юристам, чтобы оценить свою ситуацию и выбрать наиболее подходящий способ решения проблемы.

Необходимые документы для успешного процесса

Если должник удовлетворяет всем требованиям для процедуры внесудебного банкротства, то можно приступать к сбору необходимых документов, таких как:

- Заявление. Образец можно скачать в конце статьи.

- Список всех известных должнику кредиторов. Важно включить в список всех кредиторов, ведь долги, которые не указаны, не смогут списать. Образец списка можно скачать в конце.

- Паспорт. Рекомендуется подготовить копии всех заполненных страниц паспорта заранее.

- Нотариальная доверенность, если заявление будет подавать ваш представитель.

При подаче заявления о банкротстве в МФЦ необходимо внимательно заполнить все данные и убедиться, что список кредиторов полный. Если не все кредиторы внесены в список или указана меньшая сумма долга, чем на самом деле, это может привести к тому, что некоторые долги останутся непогашенными. В случае необходимости, консультируйтесь с юристом или специалистом по банкротству для подготовки всех необходимых документов.

От страха к возможности: пошаговая инструкция по внесудебному банкротству через МФЦ

Для успешного завершения процедуры внесудебного банкротства через МФЦ необходимо ознакомиться со следующими шагами:

Шаг 1. Подготовка документов

Первым шагом является подача заявления и заполнение списка кредиторов.

Шаг 2. Подача заявления через МФЦ

После подготовки документов необходимо обратиться в МФЦ по месту жительства с заполненным заявлением о признании себя банкротом и предоставить паспорт сотрудникам МФЦ, а также список кредиторов.

Шаг 3. Рассмотрение заявления

После подачи заявления МФЦ проведет проверку предоставленных документов и информации в течение трех рабочих дней. При необходимости могут потребоваться дополнительные документы или уточнения.

Кредиторы имеют право обратиться в арбитражный суд для остановки процедуры внесудебного банкротства, если:

1. Сумма долга, указанная в заявлении должника, оказалась заниженной.

2. Было обнаружено имущество, которое было спрятано должником.

3. Сделка должника была признана недействительной в судебном порядке.

4. Материальное положение должника улучшилось, но об этом не было сообщено.

5. Кредитор не был указан в списке должников.

Следуйте инструкциям и рекомендациям специалистов, чтобы успешно пройти процедуру внесудебного банкротства через МФЦ.

Плюсы и минусы банкротства через МФЦ

При принятии решения о банкротстве через МФЦ, важно учитывать как плюсы, так и минусы данного выбора. В данной таблице мы рассмотрим основные аспекты, которые следует учесть при выборе МФЦ для проведения процедуры банкротства.

| Плюсы | Минусы |

| Процедура банкротства в МФЦ бесплатна | Общая максимальная сумма долга составляет 1 000 000 тыс. рублей. |

| Процедура банкротства через МФЦ занимает 6 месяцев | После завершения процедуры заявление можно будет подать только через 5 лет. |

| Для процедуры банкротства нужны следующие документы: заявление, паспорт, список кредиторов. | Во время процедуры банкротства нельзя иметь имущество, подлежащего реализации, ведь оно будет использовано для погашения долгов. |

| Процедура без финансового управляющего | Для внесудебного банкротства требуется закрыть исполнительные производства. |

Последствия банкротства

Внесудебное банкротство позволит вам избавиться от долгов, но не стоит забывать о возможных последствиях. Вот что вас ждет после процедуры:

- В течение 5 лет вы не сможете брать кредиты и займы без указания на факт банкротства.

- В течение 3 лет вам будет запрещено занимать должности в органах управления юридического лица.

- В течение 10 лет вы не сможете занимать должности в органах управления кредитной организации.

- В течение 5 лет будет недоступно занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании.

Таким образом, нет необходимости бояться банкротства. Важно принимать это как шанс на новый старт и двигаться вперед с уверенностью и оптимизмом. Конечно, каждый процесс банкротства индивидуален, поэтому в некоторых ситуациях не помешает помощь специалиста, здесь мы можем посоветовать данную компанию для качественной консультации и сопровождение специалистами до конца процедуры.

Что делать, если банкротство через МФЦ не подходит

Если банкротство через МФЦ не подходит в вашем случае, то вы можете обратиться к юристу или адвокату, специализирующемуся на вопросах банкротства. Он поможет вам разобраться в вашей ситуации, оценить все возможные варианты и выбрать наиболее подходящий путь решения проблемы с долгами.

Также вы можете обратиться в арбитражный суд для начала процедуры банкротства. В этом случае вам потребуется помощь юриста или адвоката, так как процесс банкротства довольно сложный и требует знания законодательства. Возможно, вам подойдет альтернативный метод реструктуризации долгов, переговоры с кредиторами или другие финансовые меры.

Главное – не оставаться в одиночестве с проблемой, а обратиться за помощью к специалистам, которые помогут вам найти наилучшее решение для вашей ситуации.

Долг МФО: как основная сумма становится неподъемной

19 марта, 2024

Плохая кредитная история, а также удобные условия оформления займа, приводят многих в МФО. С неофициальной заработной платой получить кредит в банке невозможно. Зато микрофинансовые организации к справкам о доходе строго не относятся. Вот и получается, что взял человек кредит на не очень выгодных условиях: вместо 10 тысяч через пару недель отдал 30. Как растет основной долг в МФО и на какую сумму начисляются проценты?

Правила получения займа в МФО

При обращении в МФО для получения микрозайма, важно знать основные правила. Давайте вместе рассмотрим, на что стоит обратить особое внимание при оформлении займа в МФО:

- Договор займа стоит внимательно изучить перед подписанием.

- Следует ясно понять, какую сумму долга вы берете на себя, какая процентная ставка на займ и сколько вам придется вернуть в итоге.

Сумма микрозайма складывается из двух частей:

— Основного долга или «тела» займа.

— Процентов, которые начисляет МФО каждый день.

Перед подписанием договора займа, уточните правила досрочного погашения и условия взаиморасчетов в этом случае. На рынке встречаются случаи, когда при досрочном погашении займа требуется выплатить проценты не за фактический период пользования средствами, а за всю сумму, указанную в договоре.

Кроме того, важно знать, возможно ли осуществить досрочное погашение в любой день или только в указанный, и это должно быть четко отражено в договоре займа.

Интересный факт: многие игроки на рынке микрофинансовых услуг (как, например, «МаниМен», «МигКредит» и другие) в маркетинговых целях предлагают первый займ на небольшую сумму совершенно бесплатно. Вы берете в долг, например, 5 000 рублей на неделю, и через 7 календарных дней возвращаете точно такую же сумму.

Однако, если вы допускаете задержку с возвратом, то вас ждут штрафные санкции и пени. Но если вы вовремя выплатили свой первый займ, то маркетологи будут преследовать вас, предлагая все новые и новые займы.

Стоит ли оформлять займ

Если в первый раз все обошлось и вы выплатили долг без проблем, то повторно обращаться не стоит. МФО часто заманивают клиентов привлекательными условиями, но на деле скрывают ряд подводных камней.

Это такая формула заигрывания с заемщиками: каждый последующий заем якобы дешевле и больше по сумме, чем предыдущий. Однако, чем больше вы возьмете в долг, тем более крупную сумму придется вернуть. Кроме того, сотрудники службы взыскания в МФО могут быть весьма настойчивы и неприятны в общении.

Можно ли погасить долг досрочно

Если вы взяли заем в МФО, лучше погасить его досрочно, однако с этим могут возникнуть трудности. Поскольку договор займа заключен с ежедневным начислением процентов, кредитору выгодно, чтобы срок действия договора длился как можно дольше.

Досрочное погашение беспроцентного займа возможно в соответствии со статьей 810 ГК РФ. Заем с процентами можно погасить досрочно только с согласия кредитора, который обычно не заинтересован в этом.

Еще один подвох рынка микрофинансирования заключается в способах начисления процентов по займу. Проценты могут начисляться на всю сумму займа или на остаток ссудной задолженности. Если вам предлагают договор с начислением процентов на всю сумму займа на весь срок действия кредитного договора, лучше отказаться. В этом случае кредитор получит максимальную переплату по займу, а у вас возникнет риск запутаться в платежах, допустить просрочку и попасть в кредитную кабалу.

Внимательно читайте договор займа перед его подписанием и обратите внимание на следующие моменты:

— условия досрочного погашения;

— способ начисления процентов;

— наличие штрафных санкций и комиссий;

— ответственность за просрочку платежа.

Когда платить “надо”

Если вы понимаете, что займ погасить не сможете, ищите выход. Как советуют юристы, для начала обратитесь в МФО. В письменном виде напишите заявление по вопросу реструктуризации.

С одной стороны, в МФО обычно заинтересованы в реструктуризации задолженности. Ведь в случае добровольного погашения, не придется взыскивать долг через суд. Однако и прибыль терять тоже не хочется, поэтому будьте готовы к отказу.

В случае обращения за рассрочкой или реструктуризацией долга старайтесь договориться об условиях, которые будут наиболее выгодны для вас. Вам могут предложить:

- Увеличить срок кредитного договора, но вместе увеличится и сумма основного долга.

- Объединить в один несколько долгов. В целом, обязательный платеж действительно может стать ниже, но сроки увеличатся.

Из практики юристов следует, что избавиться от долгов в МФО возможно, но сделать это будет непросто. Ведь даже с учетом начисления 0,8% в день, основной долг увеличивается слишком быстро. Малейшая просрочка и вам начислят пени, штрафы. Однако для юристов-практиков нет ничего невозможного. Каждую неделю граждане России избавляются от миллионных долгов.

Конечно, по закону с вас не могут требовать платить сверх основной суммы, процентов, пеней и штрафов.

Если не платить долг МФО

Важно отметить, что максимальная стоимость займа составляет 365%, что эквивалентно 1% в день. Это относится ко всей сумме долга.

В случае просрочек, санкции применяются только к оставшейся непогашенной сумме основного долга. Это деталь, на которую следует обратить внимание.

В то время как некоторые МФО начисляют проценты на всю сумму займа в случае просрочки, штрафные санкции начисляются только на остаток задолженности. Поэтому, если все же возникнет просрочка, то она будет наиболее существенной в конце срока, когда значительная часть суммы займа уже будет погашена. Очевидно, что лучше избегать просрочек и не портить кредитную историю.

Как списать долги

Итак, оплатить основной долг в МФО вовремя не всегда возможно. Все зависит от условий кредитования. И, если платить больше нет сил, то задумайтесь о полном списании долгов.

Если вы оказались в ситуации, когда у вас много микрозаймов и нет возможности их выплачивать, то выход только один — прохождение процедуры банкротства. Найти варианты решения проблем с финансами помогут юристы. Еженедельно они списывают с россиян миллионные задолженности. Если вы все еще сомневаетесь, звоните на горячую линию. Консультации бесплатны из любой точки России.

Почему нужно договариваться с банком?

13 марта, 2024

Образование просрочки — это сигнал не только для должника, но и для сотрудников банка. Как только вы пропустили день оплаты, готовьтесь к разговору с кредитором. Сотрудники банка обязательно позвонят и спросят о причинах задержки платежей. Могут предложить способы урегулирования ситуации. И как поступить дальше, решать уже вам.

Сколько раз может звонить банк

Есть ряд ограничений, которые распространяются на сотрудников, занимающихся взысканием задолженностей. Особенно это относится к действиям коллекторов и судебных приставов. Например, по 230-ФЗ коллектор не может беспокоить должника чаще одного раза в несколько дней. Если вам звонят чаще двух раз в неделю, можно пожаловаться в контролирующий орган ФССП.

Вот только ни в одном из законов, регулирующем действия взыскателей, нет конкретики в отношении сотрудников банка. Их звонки относят к попыткам мирного урегулирования, значит, звонить они могут гораздо чаще.

По факту они ничего не нарушают, потому что контактные данные в договоре вы указали сами. Да и запрос дополнительных сведений о заемщике — это законное право кредитора.

У вас, конечно, есть право отказаться от разговора. Но это чревато тем, что банк просто подаст на вас в суд.

Что делать, если звонят из банка

Уклонение от разговора с сотрудниками банка не пойдет вам на пользу. Юристы советуют поддерживать диалог, чтобы попытаться урегулировать ситуацию. Особенно, это касается ситуаций, когда к заемщику ранее претензии не возникали. Если вы добросовестно вносили платежи, но произошла непредвиденная ситуация, пробуйте договориться. Да, вам ничего не будет за отказ от общения. Но игнорировать звонки, значит, приблизить судебное разбирательство.

Во время общения вы также сможете:

- Узнать точную сумму долга.

- Узнать о тех программах лояльности, которые предлагает банк.

- Узнать достоверную информацию по поступлению денежных средств, если вы все же вносили платеж, а он не дошел.

В ситуации, когда случилась ваша первая просрочка, важно проявить лояльность, чтобы узнать о тех санкциях, штрафах и пенях, которые могут вам начислить. Разговор также является основным доказательством в случае обращения в суд.

Поэтому так важно:

- вести запись разговора самому, а также просить представителя банка обязательно представиться;

- не бросать трубку, а выслушать ту информацию, которую вам озвучивает сотрудник;

- указать дату платежа, если вы вносили деньги, но они так и не поступили на счет;

- попытаться договориться, если у вас возникла уважительная причина, по которой вы не можете платить.

Помните, что если вам звонят мошенники, вы можете положить трубку и уточнить информацию непосредственно в банке. Право хамить и угрожать у сотрудников банка нет. Если с вами произошел подобный случай , вы всегда можете написать жалобу в Центробанк.

Зачем звонят из банка

Звонки банка по просроченным платежам являются законными действиями в рамках внесудебного взыскания. Активное взаимодействие с сотрудниками банка, означает, что вы заинтересованы в решении проблемы. Значит, судебного разбирательства можно избежать. В случае с ипотечным кредитом, это действительно важно. Ведь пока вы не выплатили всю его стоимость, квартира находится в залоге у банка.

Основная причина звонков из банка — это выяснение даты поступления платежа. Однако в сложной жизненной ситуации, вам могут предложить реструктуризацию долга, кредитные каникулы, а также рассказать о пакете документов для оформления услуг.

Домой к вам никто выезжать не будет. Обычно этим занимаются коллекторы. Но пока действует досудебное урегулирование, лучше договориться о встрече в офисе. Ведь так больше шансов найти решение проблемы. Об этом предупреждают и юристы, так как часто обращаются люди, которые упустили шанс урегулировать ситуацию. Но сделать это возможно на любом этапе, главное, знать как. Списать долги по кредиту можно с помощью судебного банкротства. Сотрудники готовы в этом помочь. Многие уже прошли процедуру, чтобы восстановить свою кредитную историю. Позвонить на горячую линию можно из любого города.

Что еще может делать банк

Кроме входящих звонков, сотрудники банка пользуются и почтовыми уведомлениями. На ваш адрес обязательно придет претензия, в которой будет прописана сумма задолженности, а также сроки ее погашения. Вас также уведомят через:

- SMS-сообщение;

- оповещение в личном кабинете;

- лично в офисе банка по предварительному приглашению.

Существует только две причины, по которым банк еще не вышел с вами на связь. Во-первых, вы сменили личные данные, о которых не уведомили заемщика. Во-вторых, прошло мало времени с момента просрочки. Как только данные будут переданы в отдел взыскания, с вами обязательно свяжутся.

Важный момент: беспокоить по кредиту могут только то лицо, на кого оформлен кредитный договор.

Звонить и писать вашим родственникам могут только в том случае, если они являются созаемщиками или поручителями по кредиту. Это касается и законного супруга. К нему претензии могут возникнуть, если делится совместно нажитое имущество. В остальных случаях — это нарушение закона о персональных данных.

Кому жаловаться на сотрудников банка

Должник должен знать все о защите своих прав. Ведь оОграничить общение с отделом взыскания вы сможете только в определенных случаях.

В каких случаях нужно жаловаться

| По телефону с вас требуют внести платеж, который вы уже вносили. | Ваши данные совпали с ФИО должника, либо вам звонят по ошибке. | В ходе разговора вам угрожают и оскорбляют. | Представитель банка отказывается назвать свои данные, а также адрес кредитной организации. |

Воздействовать на любую кредитную организацию может Центробанк. Через интернет-приемную вы можете направить заявление для дальнейших разбирательств. Если ваши личные данные были переданы третьим лицам, либо звонят вашим родственникам, то пишите в Роскомнадзор.

Как избавиться от просроченной задолженности

Если к взысканию подключились не только сотрудники банка, но и коллекторы, а также на вас подали в суд, тогда пора искать альтернативное решение. Списать долги при большом количестве кредиторов возможно через судебное банкротство. Юристы советуют сделать это как можно быстрее. Ведь начало процедуры по списанию остановит все штрафы и пени, прекратит взыскание, а финансовые дела пойдут на лад.

Для того чтобы узнать подробно о действиях, которые необходимо предпринять, звоните на горячую линию.

Что делать, когда нет денег платить долги?

12 марта, 2024

Когда деньги заканчиваются, то человек начинает паниковать. Мысли о том, что нечего будет есть, что в кошельке последние сто рублей — покоя не дают. И так бывает не потому, что человек не работает, а потому что могут возникнуть сложные обстоятельства. Статистика такова, что каждый россиянин выплачивает два и более кредита. А у большинства уже есть просроченная задолженность, значит испорчена кредитная история. Так что делать, когда появляются мысли о том, что денег нет?

Берем под контроль

Прежде чем начать действовать, нужно понять реальную ситуацию. Все просчитать заранее советуют и юристы, ведь многие доводят ситуацию с долгами до крайности, когда уже ничего кроме их списания не помогает. Конечно, могут быть сложные обстоятельства, которые полностью меняют дело к худшему. Но не волнуйтесь, ситуацию всегда можно спасти.

Так что начните с трех вещей:

- Выпишите все свои доходы в одну колонку, а обязательные расходы в другую. Это нужно для того, чтобы понять: а сколько вообще на жизнь нужно?

- Если вы ушли “в минус”, то начните думать о том, что из этого списка можно исключить.

- Обязательные платежи. В первую очередь это касается коммунальных расходов и кредитов особенно.

Когда ситуация станет понятной, можно искать пути сэкономить. В первую очередь это касается выплат ЖКХ и кредитов.

Оплата ЖКХ

Обязательные коммунальные платежи отменить не получится. Но можно попробовать сэкономить. Платить не всю сумму — не вариант, так как со второго месяца начнут начислять пени.

Как сэкономить на коммунальных расходах

| Получить льготы | Проверить квитанции | Следить за счетчиками |

| Воспользоваться льготами могут те, кто попадает под список определенных категорий. Сам список достаточно большой: многодетные семьи;инвалиды и пенсионеры;малоимущие граждане;специалисты, проживающие на селе — первую очередь, это касается учителей и медицинских работников;родители-одиночки. | Проверять квитанции нужно для того, чтобы не пропустить лишние начисления. Для этого мало установить счетчики, нужно еще вовремя проводить их поверку. Иначе вам будут начислять “по среднему тарифу”. А вот эти данные сразу отразятся в квитанции. | За расходом воды и света обычно следят редко. Телевизоры включены, вода течет — такие ситуации у людей с детьми бывают часто. Сейчас много гаджетов, которые помогают экономить. Возьмите их на вооружение. |

Кредиты и займы

Если у вас есть кредитные обязательства, которые вы выполняете с трудом, но нет денег на жизнь, нужно задуматься об оптимизации. Но делайте это до того, как начались просрочки, иначе банки откажут вам в содействии.

Варианты, которые предлагают банки::

- реструктуризация долга в том же банке, либо в другом;

- кредитные каникулы, которые возможны один раз и распространяются на любой вид займа;

- смена схемы выплат, например, уменьшение ежемесячного платежа за счет увеличения срока;

В случае, если платить вообще нечем, все равно попытайтесь договориться с кредитором мирным путем, а не допускайте просрочек. Объясните ситуацию как есть, если вам не идут навстречу, тогда уже принимайте самые действенные меры по списанию задолженности — процедуру банкротства.

Импульсивные покупки

Выпить чашечку кофе, купить товары по акции — это все только увеличивает расходы, что в результате приводит к нехватке денег. Ходите в магазине со списком, но перед этим поешьте. Не будет чувства голода, значит, не будет лишних трат. Это простая, но действенная схема, которая поможет вам сэкономить. И берите именно корзину, а не тележку. Ее вес вы можете почувствовать, значит, это убережет вас от лишних покупок.

Конечно, многие пользуются интернет-магазинами, но не совершайте покупку сразу, а отложите ее до завтра. Тогда вы успеете подумать, сравнить и оценить ее необходимость.

Советы финансовых юристов

Не нужно бояться обратиться к юристу за помощью, тем более, если он работает в финансовой сфере. Ведь изучение договоров по займам и кредитам, поможет сэкономить средства и уберечь от задолженностей. Юристы всегда говорят, что проблемы нужно решать начинать заранее.

Но, если случилось так, что банк не откликнулся на ваши обращения, платить нечем, а долги быстро растут, то не бойтесь процедуры их списания. Понятно, что здесь возникает много вопросов по имуществу. Но об этом лучше узнать у опытных юристов. Записать к ним на консультацию можно бесплатно.

Анализируем ситуацию в целом

Если денег на жизнь не хватает, нужно думать над главными причинами нехватки денег и делать все, чтобы это исправить. Если у вас есть кредиты и займы — это, конечно, усугубляет ситуацию. Но есть страхи, которые мешают изменить ситуацию.

| № | Причина | Решение |

| 1 | Работа, за которую вам мало платят, либо вы ее не любите. | В погоне за стабильностью люди принимают любые условия. Даже работу с небольшим окладом, но лучше что-то, чем вообще ничего. Здесь у вас два варианта: потребовать повышение заработной платы или должности. Либо найти другую работу. |

| 2 | Страх и привычка, которые не хочется менять. | Кто-то бы сказал, что это лень, но обычно причины психологические. Нужно просто разобраться что именно вас пугает и обратиться к специалисту. Двигаться к цели лучше небольшими шагами, чтобы не испытывать дискомфорта и не ухудшить свое состояние. |

| 3 | Отсутствие поддержки или постоянный прессинг близких. | Если родственники вас не поддерживают, придется бороться в одиночку. Это тяжело, но опору нужно искать внутри себя, а не надеяться, что вас будут хвалить и верить в вас. |

| 4 | Финансовая безграмотность. | Откладывать деньги и следить за расходами — дело непростое. Нужно постоянно контролировать себя, а также дисциплинированно каждый месяц вносить определенную сумму в копилку. |

Как заработать

Если денег на жизнь не хватает по объективным причинам, то пора уже начать действовать. Само собой ничего не поменяется. Конечно, не нужно сразу увольняться с работы, но стоит начать поиски новой.

Итак, в первую очередь:

- Оцените свои профессиональные навыки и напишите резюме. Разместите его на всевозможных площадках.

- Поспрашивайте знакомых, вдруг кто-то из них знает о подходящих вакансиях.

- Подумайте над тем, чтобы заработать на своем хобби или навыках. Можно записать небольшой курс или стать репетитором. В Интернете сейчас вообще все можно, но держитесь подальше от обещаний мгновенного заработка.

- Если вам кажется, что не хватает знаний, то можно пройти курсы переквалификации. Через службу занятости сделать это можно бесплатно. Также есть возможность заключить “социальный контракт”, чтобы стать предпринимателем или получить образование.

- Поставьте перед собой конкретные цели, например, сумму заработка в месяц или покупку чего-то конкретного. Но не просто фантазируйте, а запишите свои мысли, чтобы мозг запомнил.

Навыки для жизни

Если вы начали учитывать расходы и доходы, то вы уже молодец! Немногие от мыслей о нехватке денег, переходят к конкретным действиям. Что делать, если нет денег на жизнь? Делайте следующее:

- Не берите в долг. Лучше накопить деньги на покупку, чем переплатить за нее приличную сумму, которую можно было отложить.

- Откладывайте по 10% с каждого дохода. Такая финансовая подушка поможет вам в будущем.

- Покупайте вещи и продукты по акциям и скидкам. Но контролируйте масштабы, иначе загоните себя в финансовую яму с ненужными вещами.

- Не запрещайте себе все. Иначе без фитнеса или любого хобби, вы сорветесь обязательно.

- Ищите любой способ заработка. Если нужно, то продайте старые вещи, гуляйте с собакой знакомых и учите тому же детей. Если думать о том “как заработать денег”, то вы найдете способ.

Что делать точно не нужно

Первое, что приходит в голову, когда не хватает денег на жизнь — это сокращение трат. Жить нужно по средствам: постарайтесь не тратить деньги на дорогие покупки.

Второе нецелесообразное решение — брать займы, чтобы отдать долг. Большинство клиентов “попались” на эту удочку, а в итоге пришли списывать долги. Ведь займы в МФО брать легко, но отдать практически невозможно. Проценты по ним растут каждый день. Если таких займов несколько, то выплатить долги практически нереально. Поэтому выход один: полное списание через процедуру банкротства.

Третье — занимать у родственников и знакомых под расписку. Некоторые забывают, что расписка — тоже документ, по которому долг могут требовать через суд. Да и отношения с людьми таким образом испортить легко.

Так что в любой ситуации, сначала лучше проконсультироваться со специалистами, а затем действовать. Юристы готовы ответить на любые вопросы, которые связаны с личными финансами. А также помочь в решении проблем с долгами.

Взыскание имущества должника: что нужно знать и как составить заявление?

7 марта, 2024

Когда кредитор или судебный пристав требует взыскать имущество должника, то всё говорит о том, что имеется долг, который гражданин никак не может или не хочет погасить. В статье рассмотрим, как происходит взыскание имущества гражданина, предоставим образец заявления о взыскании и дадим практические советы, как его составить.

Что означает взыскание имущества

По сути, взыскание имущества – это одна из форм принудительного исполнения судебных решений. В этом случае приставы могут описать и изъять имущество у задолжавшего гражданина, чтобы выполнить требования кредитора. А делать это они будут на основании исполнительного документа (например, судебного приказа или исполнительного листа). Процедура описи и изъятия проводится в соответствии с законодательством и под контролем суда.

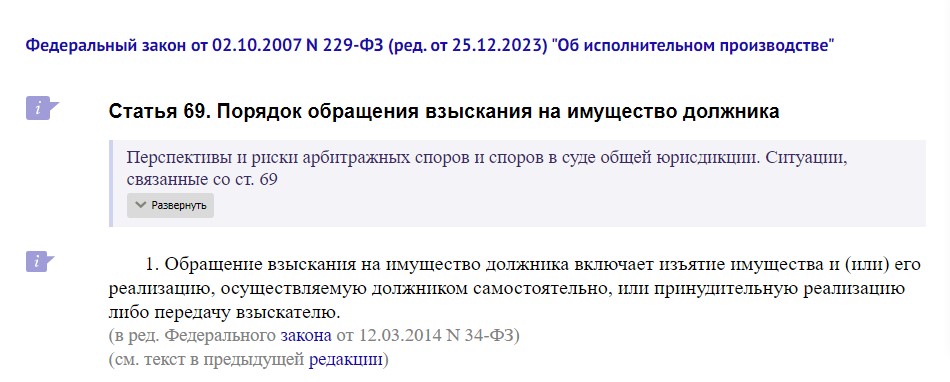

Статья 69 «Порядок обращения взыскания на имущество должника»

У должников приставы имеют право изымать различные виды имущества, которое затем может быть реализовано. Это могут быть: недвижимость, машины, ценные вещи и техника, средства на банковских счетах, а также иные материальные ценности. Но важно понимать, что по закону исполнительное производство может быть приостановлено, а имущество не будет изъято, если долг будет оплачен.

Например, у Александра Н. есть долг перед банком в размере 500 000 ₽. Банк подал иск в суд и выиграл дело. Исполнительное производство было начато, и судебные приставы начали взыскание долга, арестовав его имущество. Однако, Александр Н. внес деньги, погасив долг до того, как имущество было изъято. После этого исполнительное производство было приостановлено, потому что долг уже погашен.

Юридическая компания по банкротству рекомендует гражданам не доводить ситуацию с долгом до принудительного взыскания и предлагает помощь по законному списанию задолженности. Если гражданин оказался в сложной финансовой ситуации, имеет сумму долга свыше 220 000 руб., а также просроченные платежи по займу или уже имеет место обращение взыскания на квартиру за долги, можно смело обращаться – здесь помогут избавиться от задолженности.

Опытные юристы знают, как правильно оформить банкротство с имуществом, подготовят необходимые документы и защитят интересы гражданина с долгом в суде. Просто позвоните на горячую линию или запишитесь на бесплатную консультацию через форму обращения на сайте. Узнайте, как защитить себя от ареста имущества и стать свободным от долга прямо сейчас!

Как проходит процедура взыскания имущества гражданина

Если должник не платит по счетам, то кредитору не остается ничего другого, как обратить взыскание на имущество должника по исполнительному производству. Порядок процедуры может быть различным в зависимости от условий договора и типа долга.

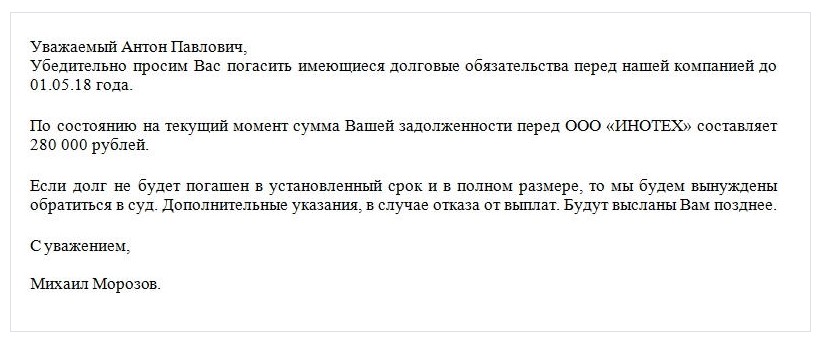

Всё начинается с направления должнику уведомления о задолженности. В этом документе указывается сумма долга, сроки для погашения и возможные последствия, если гражданин его не оплатит.

Пример уведомления о задолженности

Если должник не реагирует на уведомление и не выплачивает долг, кредитор может обратиться в суд для получения исполнительного листа. Исполнительный лист – это документ, который дает право кредитору требовать уплаты долга через принудительное изъятие судебными приставами.

После получения исполнительного листа судебные приставы начинают процедуру ареста и изъятия. Они могут наложить арест на имущество должника, продать его на аукционе или передать кредитору в счет погашения долга.

Важно отметить, что процедура описи и изъятия имущества задолжавшего гражданина может быть сложной и длительной. Чтобы избежать проблем, рекомендуем своевременно выплачивать долги и не затягивать с обращением к юристам для его законного списания.

Порядок, по которому с гражданина будет востребован долг путем изъятия имущества, происходит в несколько последовательных этапов. Поговорим об этом далее в статье.

Установление имущества для взыскания долга

На первом этапе определяются основания для изъятия имущества, которое может быть реализовано в счет долга, и устанавливается перечень собственности гражданина. В качестве официальных государственных ресурсов используются Росреестр и банковские выписки. Также они могут помочь найти движимое и недвижимое имущество. Важно указать все имущество, которое принадлежит должнику и может быть использовано для погашения долга.

Бывает, что у должника не удается найти имущество, тогда его объявляют в розыск. Узнайте прямо сейчас, как проходит розыск имущества должника в 2024 году.

Процесс установления имущества для возможности его дальнейшего изъятия происходит следующим образом:

- Оценка имущества

Все начинается с оценки имущества, которое планируется использовать для оплаты долга. Например, если в собственности задолжавшего гражданина имеется недвижимость, автомобиль или деньги на карте, то всё это будет оценено для установления общей суммы, в счет которой можно погасить долг.

- Предоставление документов и свидетельств

Должник имеет право предоставить документы, подтверждающие его имущественное положение. Обычно сюда относятся выписки из Росреестра, документы о праве собственности, акты оценки имущества и прочие материалы, которые могут быть использованы для установления его цены.

- Определение приоритета взыскания

Последовательность взыскания на различные виды имущества определяет

законодательство. Например, в некоторых случаях приоритетом может быть обращение к денежным средствам на банковских счетах, а в других — реализация недвижимости или другой собственности.

- Полномочия судебных приставов

Судебные приставы должны действовать в соответствии с законом и в рамках предоставленных им полномочий при определении имущества, на которое будет обращено взыскание. Они также обязаны предоставить должнику информацию о процессе взыскания и о действующих процедурах для защиты его прав.

- Учитывание личных и семейных обстоятельств

В жизни должника могут возникнуть различные обстоятельства, при которых погасить долг изъятием недвижимости или другого имущества будет затруднено. При отсутствии возможности оплаты долга, даже требование кредитора, подтвержденное решением суда, не сможет решить проблему поиска средств для покрытия долга.

Составление заявления о взыскании имущества

Исковое заявление в суд об изъятии имущества для уплаты задолженности содержит следующую информацию:

- данные о кредиторе и должнике;

- сумму задолженности;

- список имущества;

- суть прошения.

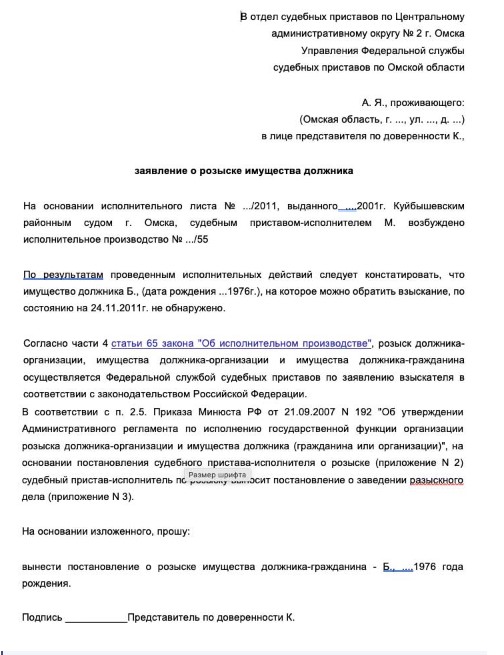

Заявление на обращение взыскания на имущество должника приставам образец

Подача заявления

Заявление подается в суд или направляется судебному приставу. В зависимости от ситуации, инициировать подачу иска может как сам пристав, так и кредитор, ожидающий выплаты долга.

Рассмотрение заявления

После подачи иска с требованием взыскать долг в счет имущества должника, суд или судебный пристав рассматривает его и принимает решение — удовлетворить или отказать. Если решение положительное, то движимая или недвижимая собственность должника будет выставлена на аукцион, а вырученные средства пойдут на погашение долга.

Процесс взыскания имущества

Если решение взыскать долг в счет собственности должника принято, то судебный пристав начинает процедуру ареста. Он может изъять необходимое имущество должника и продать его на аукционе.

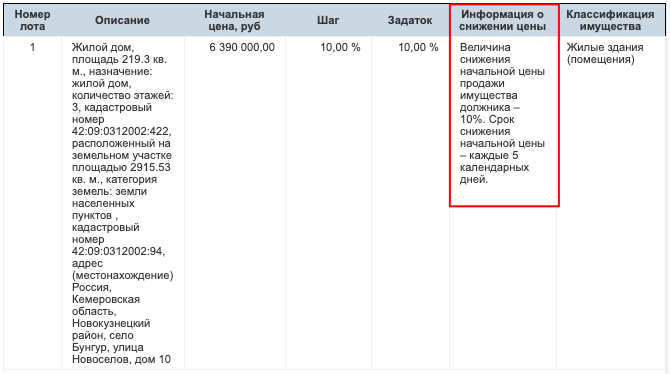

Представлен пример выставленного на аукцион недвижимости должника

Защита прав должника

Задолжавший гражданин, чья собственность может быть арестована в счет долга, также защищен законом. Его правом является обжалование решения суда, действий пристава, он может подать ходатайство о самостоятельной продаже арестованной собственности, а также обратиться за юридической консультацией, например в компанию.

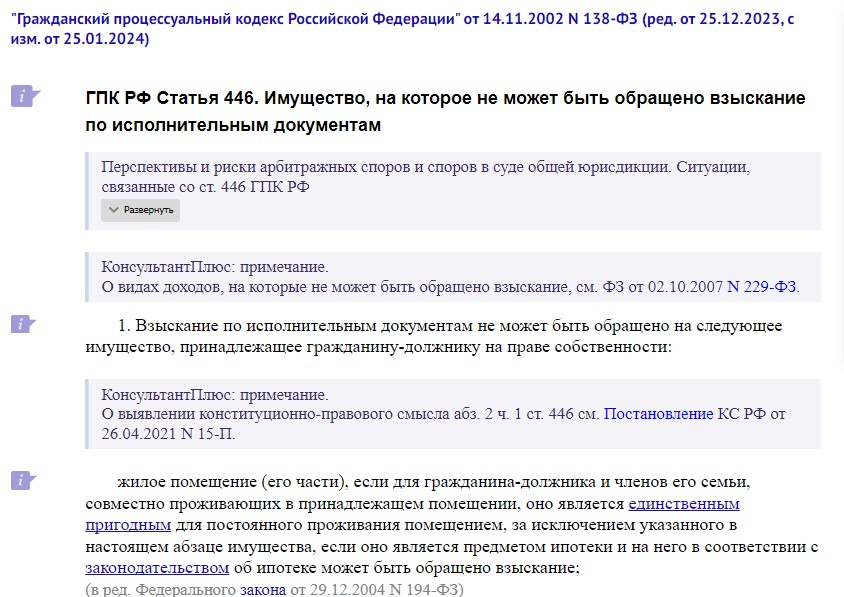

Существуют особенности обращения взыскания на имущество должника. Взыскать имущество в счет долга можно только тогда, когда оно является собственностью должника и не относится к категории объектов, которые нельзя взыскать по закону (единственное жилье, земля под ним, продукты питания, топливо, призы и госнаграды и другое).

Статья 446 ГПК РФ

Как составить заявление об обращении взыскания?

Когда вступаешь в судебный спор за свои права, то каждое слово и каждое действие становятся особенно важными и решающими, как на поле сражения. Знание закона и правильно составленное заявление — это главное оружие для победы. Этот документ требует внимания к деталям: если он будет соответствовать букве закона, то сможет максимально защитить ваши интересы.

Чтобы правильно составить заявление в суд, необходимо учесть следующие рекомендации:

- Определите цель заявления

Перед тем как составить заявление определите свою цель: что именно вы хотите добиться данным обращением? Например, можете потребовать вернуть долг, рассмотрев собственность задолжавшего гражданина или запросить информацию о процедуре его поиска.

- Соберите информацию и документы

Далее соберите все связанные с делом документы: исполнительные документы (судебный приказ, исполнительный лист), договоры, квитанции об оплате и любые другие документы, подтверждающие вашу позицию.

Также обратите внимание на сроки и ограничения, установленные законодательством, для правильного представления дела.

- Правильно составьте заявление

Исковое заявление о взыскании денежных средств в счет изъятия собственности задолжавшего гражданина должно быть составлено согласно букве закона и содержать всю подробную информацию о должнике и взыскателе.

Выдержка из ФЗ №229 о праве должника обратиться к приставу с заявлением

Должники имеют право подать прошение о продаже имущества, которое находится в аресте. Тогда заявление гражданина будет иметь следующую структуру:

| Структура | Пояснение |

| Заголовок и контактные данные | Укажите ваши данные (ФИО, адрес, контактный телефон, адрес электронной почты) и данные лица, к которому обращается заявление (например, судебные приставы). |

| Вступительная часть | Укажите информацию о вашем праве обратиться с заявлением, описав суть дела и цель вашего обращения. |

| Основная часть | Подробно изложите свои аргументы, доводы и факты, подтверждающие вашу точку зрения. Отразите все обстоятельства, которые могут повлиять на принятие положительного решения по делу. При этом следите за ясностью и последовательностью изложения. |

| Заключительная часть | Опишите желаемый результат вашего обращения. Это может быть просьба о рассмотрении дела, запрос о получении информации или просьба о принятии необходимых мер.Не забудьте указать дату и подпись в конце заявления. |

Используйте официальный стиль письма, избегайте лишних эмоций и необоснованных утверждений. Подтверждайте свои доводы конкретными доказательствами.

Образец судебного ходатайства должника

Итак, вернуть долг можно и за счет собственности гражданина. Главное — это правильно составить заявление в суд и приложить доказательства, подтверждающие свое право требования. Лучше всего заручиться поддержкой и помощью опытного юриста, например из компании по банкротству. Не затягивайте с оплатой долгов, а если сумма задолженности превышает доход, то лучше законно избавиться от него и списать в процедуре банкротства.

Пособие по контакту с реальностью для человека, живущего в долг

6 марта, 2024

В долги попадают разные люди с разными историями. Иногда даже расчётливые деловые люди могут попасть в долговую кабалу, например, из-за экономического кризиса в стране.

Если вы устали жить в долгах, как в шелках, то эта статья для вас. Мы рассмотрим несколько типов мышления, которые мешают человеку управлять деньгами рационально, и укажем на выход из долговой ямы.

Проблема долгов – из детства

С детства мы слышим: «Поставь вазу, уронишь!», «Мама лучше знает, что тебе нужно». Ребёнок послушно ставит вазу, а деньги даже не трогает. Он ничего не решает, всё делается без него.

Проходит время, ребёнок вырастает, начинает работать и даже получает хорошую зарплату. Но денег постоянно не хватает. Он подсознательно ждёт «маму», которая лучше знает, как организовать бюджет, накопить на квартиру и рассчитаться с долгами.

Но задолженность растёт, и однажды «взрослый ребёнок» обнаруживает вместо своей квартиры и мешка сладостей — приставов и коллекторов. В чём он ошибся? Он просто верил в чудо и был «хорошим мальчиком», как его учили.

Психика и долги: как детство превращает взрослого в должника?

Андрей – единственный ребёнок в семье. С детства бабушка покупала ему самые любимые конфеты и игрушки, какие бы он ни попросил. Когда он был подростком, бабушка дарила ему дорогие гаджеты, которые были в тренде. Родители давали ему ежемесячно 10 тыс. руб. Если он тратил эту сумму, мальчику давали ещё. Он покупал всё, что хочет, не задумываясь о реальной надобности вещей.

Когда Андрей окончил школу, ему подарили квартиру. Однако по мере взросления его потребности стали увеличиваться. Даже при зарплате в 65 тыс. руб. молодой человек к концу месяца был вынужден выживать на «дошираках».

Он занимает у друзей, коллег, родных — «им ведь не жалко, не обеднеют». Но сколько бы он ни занял, денег никогда не было достаточно. Отказать себе в вечеринке, новом гаджете, поездках на такси было невозможно для Андрея. Он погряз в долгах. Многие друзья от него отвернулись.

На самом деле, Андрея не существует. Это собирательный образ человека, живущего в долгах из-за неумения ограничивать себя и планировать расходы. Сколько бы у него денег, он потратит все. Стремление жить уровнем выше, чем можешь себе позволить, – прямой путь в долговую яму.

Нарисуем ещё одного персонажа — Аню. Ей 22 года. Девушка выросла в условиях жёстких ограничений: «Эта кукла слишком дорогая», «На выпускной можно сходить и в мамином платье». Устроившись на работу, она решила, что больше финансы матери её не связывают. Она может покупать всё хочет – любые платья к её ногам. Если зарплаты не хватает, можно занять в банке. «Я верну потом, у меня есть зарплата», думает Аня. Но долги копятся быстрее платьев, а долгожданная большая зарплата уже не спасает.

Ограничения и отсутствие самостоятельности в детстве и юности приводит к легкомысленному обращению с деньгами. Человек стремится компенсировать то, чего не получил в детстве. Он желает жить не так, как родители, которые во всём себе отказывали. Но часто молодой человек, не привыкший в детстве рассчитывать свои траты, влезает в долги.

В обоих случаях, психологи советуют начать с принятия реального положения дел: ты не тянешь тот уровень жизни, которому пытаешься подражать. Это может ввести в депрессивное состояние, разочаровать. Но в этом случае рефлексия полезна. Она помогает переосмыслить своё поведение. Как можно изменить привычки, чтобы избавиться от долгов – читайте далее.

Когда нельзя покупать и брать кредиты?

Источник долгов — траты. Они не всегда целесообразны. Приводим несколько лайфхаков, как не потратить деньги зря под влиянием эмоций.

Эффект «какого чёрта»

Анализируя поведение людей во время диеты, канадские исследователи открыли психологический эффект «какого чёрта». Эта фраза всплывает у человека в голове под влиянием стресса из-за возникших ограничений. Она работает как спусковой крючок перед очередным срывом.

Такая же система работает и при покупках. Очередной стресс, ограничения, переутомление или отказ себе в удовольствиях приводит к резкому желанию потратить деньги. Пойти в торговый центр и купить всё, что хочется.

Решение проблемы. Психологи не советуют заниматься шоппингом и брать кредиты в состоянии подавленности. Негативные эмоции нужно преодолеть другими путями. Потраченные впустую деньги приведут только к новой волне депрессивности и новым долгам.

Кредитка — не «волшебная палочка»

Держатели кредитных карт могут распоряжаться деньгами банка как своими. Но финансовая организация никогда не даёт средства просто так. Их обязательно нужно вернуть. Желательно, с процентами. Надеяться, что с новой зарплатой все долги погасятся, не стоит.

Решение проблемы. Кредитная карта имеет грейс-период — время, когда проценты по долгам не начисляются. Если деньги нужны срочно, а погасить долг получится в рамках грейс-периода, кредитка спасёт.

Пользоваться ей стоит только в крайних случаях. Расплачиваться ей в продуктовом магазине и в кассе кинотеатра не стоит. Мелкие траты могут постепенно вырасти в большой долг: проценты по кредитке всегда гораздо выше, чем по потребительскому кредиту.

Кнопка: Накопились большие долги по кредитке? Спросите юриста, что делать

Пришёл, увидел, заказал

можно купить практически любую вещь: заказать в интернет-магазине книгу, одежду, мебель или оформить покупку квартиры в агентстве недвижимости. То, что ранее требовало усилий, сейчас занимает несколько минут – увидел вещь и заказал. Не хватает денег — ничего страшного, онлайн можно оформить кредит на любую сумму: покупай, а не думай.

МФО, банки, онлайн-магазины упрощают процесс покупки и кредитования не из заботы о покупателе. Так человек с большей вероятностью согласится на покупку. Сработает импульс, моментальный интерес. То есть покупка происходит неосмысленно.

Решение проблемы. Не стоит покупать вещь сразу. Если что-то понравилось, это можно добавить в корзину и вернуться к покупке через день или два. Стоит соотнести пользу и необходимость вещи с её ценой. Если вы планируете купить что-то в кредит, внимательно ознакомьтесь с условиями и оцените, действительно ли вещь нужно купить так срочно. Возможно, подождать немного и накопить будет выгоднее, чем оформить заём.

Хороший понт дороже денег?

Включите телевизор или откройте строку поиска. Пока вы ищете что-то в Яндексе или смотрите любимый сериал, перед вами промелькнёт сотня ярких кадров рекламы. Она вам расскажет, на чём нужно ездить, во что одеваться, какие книги читать, чтобы быть «в тренде».

Часто статусные вещи покупают не по надобности, а чтобы подражать более состоятельным людям. Человек влезает в долги, чтобы создать красивую картинку богатства, а не быть тем, кем он является в реальности.

Рассмотрим пример. Эдита купила к выпускному своей дочери вечернее платье за 30 тыс. руб. Она оформила на него кредит, в результате чего она должна была банку уже 50 тысяч. После выпускного платье осталось висеть в шкафу, поскольку надеть его было некуда. Эдита была вынуждена платить 18 месяцев за наряд на один вечер.

Мама другой выпускницы, Надежда, взяла платье в аренду на сутки. Она заплатила 2 тыс. руб. В результате обе выпускницы получились нарядными в выпускном альбоме и хорошо выглядели на празднике, но мама одной из них заплатила за наряд в 25 раз больше другой.

Как должнику «выйти из детства»?

После депрессивного этапа следует принятие. На нём и стоит подумать, что делать в сложившейся ситуации. В зависимости от запущенности финансовых проблем можно рассмотреть несколько путей их решения.

Главный совет любому должнику

Планирование бюджета пригодится любому должнику вне зависимости от ситуации. Такая смета помогает учитывать, на что и в каком количестве идут деньги, насколько траты оправданы. Как её составить?

- Создать план бюджета можно в Google Таблицах. Создаём 4 таблицы: Доходы, Расходы, Долги, Статистика.

- Скачиваем приложение Open as App. В нём данные таблиц можно преобразовать в понятную инфографику.

- Выгружаем данные по недельным доходам и расходам раз в неделю, отслеживая историю переводов в онлайн-банкинге.

- Планируем траты на будущую неделю с помощью правила 50/30/20.

К необходимым тратам относятся коммунальные платежи, продукты, лекарства, выплаты по кредитам

Для планирования трат можно пользоваться мобильным приложением Alzex Finance. В нём можно отслеживать траты детально и выбирать позиции, на которые уходит слишком много денег, а куда нужно добавить. А в конце статьи можно скачать шаблон таблицы для учёта ваших расходов в формате Google Таблиц.

Когда должен банку большой долг

Мы рекомендуем не ждать крайнего случая и задуматься о выплатах до суда. Обычно уже на второй день просрочки банк начинает звонить заёмщику. По закону кредитор не обязан делать это. Напоминать о долге – право, а не обязанность организации.

Заёмщик обязан следить за графиком выплат самостоятельно. Поэтому ждать звонка из банка не стоит. Если намечаются проблемы — обращаемся сами.

Если выплатить долг не получается, стоит пойти на переговоры с банком. Например, можно продлить срок выплат. Тогда должник будет платить дольше, но меньшими долями. Такой процесс называется реструктуризация. Образец заявления на реструктуризацию долга можно скачать в конце статьи.

Если доход потерян временно, можно взять кредитные каникулы. Они освободят заёмщика от выплат по основному долгу сроком до 6 месяцев. Запросить кредитные каникулы можно через заявление в банк. Образец есть в конце статьи.

Также можно рефинансировать кредит. Это происходит как у прежнего кредитора, так и в новом банке. Берётся новый кредит для выплат по старому, но на более выгодных условиях. Так можно снизить переплаты по займу, выбрав кредит с меньшей процентной ставкой.

Когда банк подал в суд за долги

Если должник не платит по долгам больше 4-х месяцев, банк может пойти в суд. В этом случае залоговое имущество могут арестовать.

При исполнении судебного акта или в ходе судебного спора должник может предложить банку заключить мировое соглашение.

Ещё один способ договориться — реструктурировать ссуду. Банк не заинтересован в тратах на судебные издержки и проведение аукциона. Часто можно договориться о снижении ежемесячного платежа и продлении срока выплат. Для этого нужно обратиться в банк и пообщаться с менеджером, предложить свои условия расчёта.

Отмалчиваться, пока приставы не придут описывать имущество, — не выход для должника. После внесения имущества в конкурсную массу и торгов договориться будет уже сложнее.

Когда банк продал долг коллекторам

Финансовые организации могут перепродать долг коллекторам уже через 2 месяца просрочки, если должник не выходит на связь. Однако не стоит опасаться общения с ними.

Коллекторы могут и помочь должнику, если они работают по закону. Обычно коллекторские агентства выкупают долги у МФО и банков долги дешевле, выплачивая их за заёмщика. Должник может пойти на переговоры и снизить размер долга или пересмотреть условия расчёта.

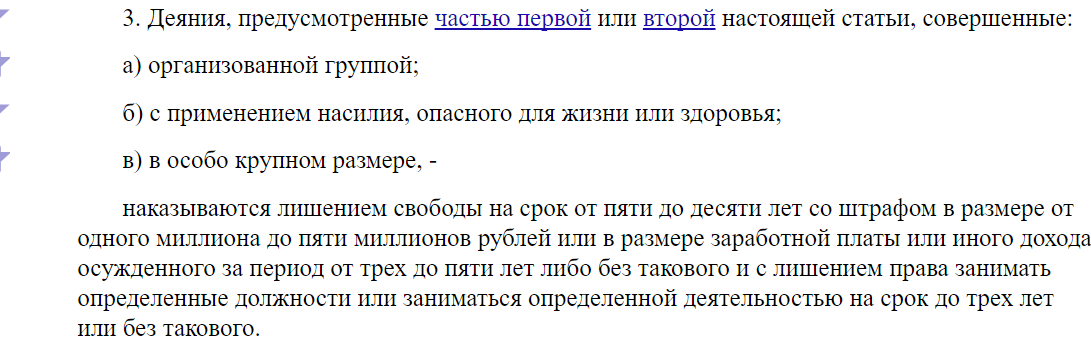

Действия коллекторов регламентированы законом. Также с июля 2023 года в России действует ст. 172.4 УК РФ о превышении полномочий коллекторских агентств.

Коллектор может попасть за угрозы, порчу имущества и насилие за решётку сроком до 10 лет

Когда имущество арестовывают

Об отсрочке стоит просить, когда суд уже принял решение об аресте имущества, и судебные приставы начали исполнять его. Возможно подать заявление об отсрочке исполнения решения суда.

Лучше подать это заявление на начальной стадии процесса исполнения, поскольку из-за медленной работы судебной системы, решение об отсрочке может быть вынесено уже в последний момент.

Бывают случаи, когда должника выселяют из жилья за долги, но ему удается оставить недвижимость еще на 1-1,5 года. Это возможно, например, если в квартире проживает тяжело больной человек, и суд признал нецелесообразным выселять его в таком состоянии.

Когда негде взять доход

Если банк не согласен уступать, должнику не стоит ждать ареста или лишения свободы. Возможно, банкротство будет удобнее в этом случае. При нём можно сохранить единственное жильё и некоторое имущество. После расчёта с долгами можно начать жить более рационально.

О нюансах банкротства расскажут бесплатно наши консультанты. Если признание несостоятельности уместно в вашей ситуации, они порекомендуют надёжных юристов. Так списание долгов пройдёт для вас с минимальными потерями.

Обратная сторона системы: что делать, если обманул банк?

15 февраля, 2024

Банковский маркетинг всегда срабатывает, ведь многие рассчитывают получить выгодные проценты по кредиту. Казалось, схема проста: взял кредит и плати до конца срока. Но нередко клиентам недоговаривают или просто обманывают. Что делать, если вы почувствовали что в банке вас обманули?

Идентифицируем обман

В первую очередь банк работает в свою пользу. Так при списании средств с карты, оформлении страховки, передача данных третьим лицам — нужно еще постараться доказать вину банка. Формально они ничего не скрывают, пусть и написана информация мелким шрифтом. По сути это обманом банка не считается. А вот страдают потом обычные граждане, которым приходится списывать непосильные долги.

Но что делать в случае мошенничества? Конечно, писать жалобы и претензии. В первую очередь, мошенниками занимаются компетентные органы. Они проверят сотрудников, а также всех причастных лиц.

По статистике, мошенничество с участием сотрудников банка действительно распространено. Но это не всегда явные преступления. Например, они легко могут уговорить пенсионера подписать договор с завышенной ставкой. Так недобросовестные сотрудники пользуются наивностью граждан. И, в этом случае, тяжело доказать в суде факт мошенничества банка.

Самые распространенные схемы банковского обмана

| № | Что предлагают | Как обманывают |

| 1 | Навязывают услуги. | Это может быть и оформление кредитной карты, и выгодное предложение по сложным инвестиционным продуктам, и просто подписание ненужного договора через смс-код. |

| 2 | Вводят в заблуждение. | Чаще всего, так происходит со страховкой. Оплатить ее предлагают именно в этом банке, хотя по закону у человека есть выбор страховой компании. |

| 3 | Дают недостоверную информацию. | Каждый раз банки заманивают клиентов низкими ставками по кредитам. На деле, они доступны не всем. Ведь многое зависит от кредитной истории самого клиента. |

Три схемы, которые используют в банке

Когда человек приносит в банк свои собственные деньги, то разрешает ими пользоваться. На условиях договора, банковская система вкладывает деньги граждан и получает проценты. Но и заработать на самих гражданах банк не забывает. Происходит это по нескольким схемам.

Мошенничество с кредитами

При оформлении кредита, нужно внимательно проверять каждую страницу документа. Все самое важное в договоре всегда написано мелким шрифтом. Но даже если задать прямой вопрос, то сотрудники банка отвечают так, что понять суть сложно. Этим они и пользуются.

- Навязывают дополнительные услуги. Главный аргумент здесь в том, что это якобы обязательное требование при одобрении кредита.

- Процентная ставка не соответствует действительности. Внимательно смотрите первый лист, где должна быть указана сумма переплаты, а также процентная ставка. Право знать все подробности прописано в законе “О потребительском кредите”.

- Условия договора меняются в одностороннем порядке. Такого быть не должно, если иное не прописано в договоре.

- Расчет на усмотрение банка. Изучите суммы комиссий и сборов, они должны быть подробно указаны в договоре.

В случае, если после прочтения вам что-то непонятно, попросите типовой договор или обратитесь к юристам. Если банк отказывается выдавать документы на руки, то не стоит с ним сотрудничать. В договоре могут быть неправомерные пункты, например, запрет на досрочное погашение кредита.

Обязательное страхование

При оформлении некоторых видов кредитов, страхование является обязательным. Речь идет об имущественном страховании, которое обязательно по закону. Банки сами не занимаются страхованием, для этого существуют специальные организации, страховку которых они предлагают в обязательном порядке.

Помните, что у вас есть следующие права:

- Отказаться от страховки конкретной компании;

- Изучить суммы страховых взносов, которые указаны в договоре;

- Заключать договор со страховой компанией добровольно;

- Аннулировать полис во время периода охлаждения. То есть, в течение 14 дней с момента подписания. Это позволит после написания заявления вернуть все средства и сделать перерасчет.

Персональные данные

При подписании договора, вы должны дать согласие на обработку личных данных. Хранится ваши персональные сведения должны только в кредитной организации, если нет иного пункта.

Все финансовые организации обязаны передавать ваши данные в БКИ. Это требование закона.

Если вы обнаружили, что произошла утечка данных, то обратитесь в Роскомнадзор. Это ведомство отслеживает все нарушения прав граждан.

Помните, что разглашение персональных сведений влечет за собой последствия:

- Мошенники могут оформить кредиты и займы на ваше имя;

- Вам начнут слать различные рекламные рассылки;

- Вас могут обвинить в действиях, которые вы не совершали.

А что если банк не виноват?

Бывает и такое, что в краже денег банк напрямую не участвует. Но его именем прикрываются мошенники. Например, по чужим документам оформляют кредиты, а также переводят деньги посторонним лицам. Почему так происходит? Мошенники просто прикрываются именем банка. Такие мошеннические действия очень сложно расследовать. Ведь человек добровольно сообщает пин-код, паспортные данные и другие сведения.

Если вам звонят из банка и сообщают, что совершена попытка перевести деньги с вашей карты, то, с большой вероятностью, это мошенники. Лучше положите трубку и придите в кредитную организацию лично, чтобы выяснить все обстоятельства. Помните, заявление в полицию или заявление в суд о мошенничестве у вас примут, но факт еще нужно доказать.

О чем молчат сотрудники банка

Исключение составляет ситуация, когда деньги снимаются по решению суда. На основании этого судебные приставы открывают исполнительное производство. Тогда деньги списываются в счет долга не только с карты, но и с вклада.

Вот еще несколько причин, по которым деньги могут исчезнуть:

- Клиент сам передал свою карту кому-либо или сообщил пин-код. Тогда привлечь за халатность никого не получится. Возместить ущерб помогут только компетентные органы.

- Сбой работы. Такое иногда случается не только с банкоматом, но и с банковской системой в целом.

- Ошибка менеджера. Человеческий фактор, который тоже нельзя исключать, может привести к халатным или небрежным действиям со стороны сотрудников банка. В этом случае возмещать ущерб придется банку, если он не докажет обратное.

- Сговор сотрудников. Бывает и такое, что недобросовестный сотрудник может вступить в сговор с преступниками. Здесь уже начинает действовать уголовная ответственность.

Юристы советуют в любом случае, всегда обращаться в банк. В большинстве случаев, делать это лучше в письменном виде, чтобы были доказательства. Если обратиться в компетентные органы вовремя и заблокировать карту, то можно минимизировать ущерб.

Вы также можете стабилизировать свое финансовое положение за счет списания просроченной задолженности. Заранее проконсультируйтесь с юристами, чтобы знать обо всех последствиях процедуры банкротства.

Кому писать заявление

Чтобы защитить свои права, нужно знать к кому обращаться в случае обмана. Одно дело, если банк обманул с кредитом, а другое — если вы стали жертвой мошенников. Конечно, лучше сразу обращаться за юридической помощью. Но есть и другие варианты.

| Банк | Центробанк | Роспотребнадзор | Омбудсмен | Роскомнадзор | Полиция |

| Если вам повысили ставку по кредиту без вашего ведома или сняли деньги с карты, то пишите заявление в банк. | Финансовые услуги вам оказали некачественно или с нарушениями. Тогда подавайте заявление в Центробанк, который будет разбираться с действиями кредитора. | Все некачественные услуги также отслеживает Роскомнадзор. Жалобу можно подать в электронном виде. | Разрешить споры без участия суда поможет финансовый омбудсмен. | Если ваши персональные данные используют третьи лица, тогда подавайте жалобу в Роскомнадзор. | Все ситуации, связанные с мошенничеством в финансовой сфере также расследует полиция. Если вас обокрали или оформили на вас кредит, то пишите заявление в МВД. |

Вы также можете подать гражданский иск в судебную инстанцию, где главным доказательством станут ваши предыдущие обращения. Подготовить иск помогут юристы, а вам нужно предоставить официальные ответы от различных инстанций.

Как оформить документы

Вот несколько советов от юристов на случай, если вы стали жертвой обмана банка. В большинстве случаев, нет строгой формы для заполнения заявлений, но вам нужно подробно описать факты, подкрепив их доказательствами, а также поставить дату и подпись.

- Обращайтесь в компетентные органы незамедлительно. Например, вы узнали, что на вас оформили кредит. Чем быстрее обратитесь в полицию, тем раньше найдут преступников.

- В банки и другие инстанции лучше направлять заявления в письменном виде, чтобы получить официальный, зарегистрированный ответ.

- Если вы сомневаетесь при составлении официальных документов, обратитесь к специалистам. Либо проконсультируйтесь у финансовых юристов. Каждый день они помогают людям списывать задолженности по кредитам и займам, а также получить более выгодные условия от кредиторов.

Помните: если везде вам отказывают в помощи, то самый надежный способ — обращение в суд. Только там будут заслушаны все стороны дела, а решение вынесено на основании доказательств.

Как оплачивать услуги ЖКХ, чтобы не “попасть” на пени?

12 февраля, 2024

То, что платить за услуги ЖКХ нужно, каждый знает даже без обращения к Жилищному кодексу РФ. В нем прописана обязанность гражданина, даже если не является собственником, оплачивать коммунальные услуги. Но что будет, если не платить коммунальные платежи за квартиру?

Как рассчитываются пени?

Конечно, будут начисляться пени. В этом году ее размер рассчитывается в зависимости от ставки Центробанка. Регулируется это постановлением №474, которое было продлено правительством в этом году. Кстати, размер составляет сейчас уже 16%. Но не волнуйтесь, пока действует постановление, расчет исходит из 9,5%, так как эту цифру закрепили специально, чтобы защитить неплательщиков от резкого скачка цен.

То есть, с 31 дня возникает просроченная задолженность, которая начисляется:

- 1/300 от ключевой ставки ЦБ со второго месяца;

- 1/130 от ставки с 91 дня просрочки.

Распространяется это на все блага цивилизации: электричество, воду, уборку территории, отопление, ремонт лифтов. Ведь до 10 числа каждого месяца нужно внести обязательный платеж. А пени начисляются, даже если вы внесли его не полностью.

Давайте рассмотрим пример:

до 10 числа вы не успеваете внести платеж. Начисление пени начнется только с 10 числа последующего месяца, так что у вас есть время сделать это.

Если не получается, либо платеж внесен не полностью, то от 10 тысяч общего долга, вы отдадите примерно 100 рублей.

Возьмите свою сумму и рассчитайте по формуле:

1 месяц просрочки: (сумма) делим на 300 и умножаем на 9,5.

3 месяц просрочки (сумма) делим на 130 и умножаем на 9,5.

Понятно, что чем больше сумма долга, тем больше сумма пени. И это еще с учетом щадящей ставки, закрепленной правительством. Так что списать долги за ЖКХ можно, но растут они быстро.

Как растут долги за квартиру

Штрафов за неоплату коммунальных услуг в принципе не существуют. Но что такое долг по ЖКХ — это дополнительные начисления к основной сумме долга. Даже в ГК РФ это четко прописано в ст. 395. И судебная практика тому подтверждение. В судах неоднократно отклонялись иски, в которых истец пытался получить проценты на проценты. Суд считает подобное неосновательным обогащением. Подобное имеет место быть, если:

- решение не было исполнено в срок;

- решение не исполнено по какой-либо причине.

Но при условии, если ранее уже начислялись проценты, значит, новые на денежные средства начислять недопустимо.

Если долг по коммунальным услугам копится давно, то пока не будет вынесено решение суда, он будет расти. На основании этого могут вынести и судебный приказ, который направят приставам. А те уже принудительно взыщут задолженность со счетов частями. Ну, или отнесут напрямую в банк, а тот снимет всю сумму разом.

Пеней больше, чем долга

Такое тоже возможно, если не платить за квартиру года полтора и больше. Так и получается, что долг возрастает до 200 тысяч, а сумма пеней до ста. Можно, конечно, добиться снижения суммы. В ст.333 ГК РФ прописана норма, на основе которой можно доказать соразмерность пени основной сумме. Конечно, придется обратиться в суд, чтобы тот либо вообще отменил санкции, либо внес коррективы. Докажите свою правоту, закон встанет на вашу сторону.

Не надейтесь только на справедливый суд, не теряйте свою бдительность:

- Проверяйте все платежные квитанции, чтобы избежать любых ошибок.

- Сравнивайте показания счетчиков на дату получения квитанции.

- Проверяйте периоды начисления коммунальных услуг.

- Если живете в общежитии, то помните: платежи не должны превышать 20% от начислений за жилье.

- Платите за услуги вовремя, чтобы избежать пеней и штрафов.

В случае, если вы с чем-либо не согласны, то пишите жалобы и обращения. Еще один вариант — суд по долгам ЖКХ. Правда, пользуются этим, в основном, управляющие компании.

Риски для собственников и нанимателей

Понятно, что выселить за долги собственника никто права не имеет. А что, если ты не собственник, а наниматель? Или вообще не живешь в квартире, а только прописан в ней? Здесь есть небольшие отличия.

| Ситуация | Собственник | Наниматель | Прописан |

| Кто обязан платить коммунальные услуги? | В первую очередь, так как именно к нему будут основные претензии, даже если он там не проживает. | По договору найма, а также по ГК РФ, все проживающие в квартире также ответственны за оплату коммунальных услуг | Несет точно такую же ответственность, как и все остальные. Однако может доказать, что в квартире не проживает и не платить ту часть коммунальных услуг, которая начисляется по счетчикам. Но для этого нужно предоставить доказательства. |

| На кого подадут в суд? | Если ЖКХ подали в суд, то в первую очередь на собственника или собственников жилья. | Некоторые наниматели жилья не платят годами, тогда на них подают в суд, либо выселяют из муниципального жилья. | Коммунальщикам все равно: собственник или нет, но платить за услуги должен. Так что часто иски подаются на всех, кого находят по фактическому месту прописки. |

| Какие будут последствия? | Принудительное взыскание по долгам ЖКХ — обычное дело. На основании решения судебные приставы арестовывают счета должника. | Взыскание либо выселение. До тех пор пока жилье не в собственности, им распоряжаются сотрудники муниципального отдела. Долги также могут заставить выплатить под угрозой расторжение договора найма. | В случае, если коммунальщики подали в суд, то последствия будут такие же, как и для собственника. |

| Имеют ли право на льготы? | Если попадает под определенные категории граждан. | Да, согласно местному и федеральному закону. | Все имеют право на льготы по оплате ЖКХ. |

Независимо от того, к какой категории относится человек, списать или снизить долг за услуги ЖКХ можно только по действительно уважительным причинам.

- Человек не проживает в квартире, у него есть регистрация по другому месту жительства.

- Гражданин находится на лечении в стационаре, либо серьезно болен кто-то из родственников. Тогда можно договориться с коммунальщиками, приставами или муниципальными органами о рассрочке.

- Можно выразить свое несогласие за начисленные суммы путем обращения в различные инстанции: сначала в УК, затем жилищную инспекцию, прокуратуру, а после в суд. Так собранные документы помогут доказать вашу правоту. Но здесь может понадобиться помощь юристов, так как все ходатайства должны быть составлены правильно. Начните с бесплатной консультации специалистов. Записаться можно по номеру горячей линии.

- Пройти процедуру банкротства и списать все задолженности, кроме текущих платежей. Такой метод подойдет тем, у кого сумма долга уже превысила сотни тысяч рублей.

Как не платить пени за ЖКХ

Для этого вам нужно попасть в определенную категорию граждан. Например, глава вашей семьи находится на спецоперации. Президент России после ее начала подписал мораторий на начисление пеней и штрафов, а также установку приборов учета. Нечто подобное уже вводилось во время пандемии.

Депутаты предлагают идти дальше, например, отменить пени для семей, где больше трех детей или пенсионеров с 65 лет. Со следующего года, например, планируется отменить и банковские комиссии на оплату ЖКХ для всех пенсионеров. А для самих управляющих компаний закрепить ее на уровне 0,1% от всей суммы.

Льготные категории граждан

Итак, если члены вашей семьи проживают в квартире и попадают под льготную категорию граждан, они имеют некоторые преимущества, в случае погашения задолженностей:

- могут попросить отсрочку на пять лет у ресурсоснабжающей организации или судебных приставов;

- их не могут выселить из общежития, если существует задолженность;

- могут получить льготы на услуги непосредственно в организации ЖКХ;

Получить льготу до 50% можно, обратившись в местные органы. Но это не освобождает от выплат пени по ЖКХ и просроченной задолженности. Платить за коммунальные услуги нужно на общих основаниях. Ведь начисления производят каждый месяц, так что долги копятся очень быстро.

Можно ли вообще не платить долги?

Как списать долг за квартиру вообще? Сделать это возможно, но вас все равно попытаются заставить платить. Сначала вам начнут присылать предупредительные письма, затем отключат от услуг ЖКХ. Чаще всего, от электричества. Уже через месяц просрочки, управляющая компания имеет право подать на должника в суд.

Тогда там быстро вынесут судебный приказ, который, если не поступит возражений в течении 10 дней, передадут приставам. Либо взыщут долг на основании решения по иску. Тогда у вас будет еще пара месяцев до того, как за дело возьмутся судебные приставы. Они взыщут долг с ваших счетов, либо имеют право арестовать и продать имущество. Подобные дела обычно рассматриваются у мировых судей, так как суммы долга не превышают 500 тысяч. Для коммунальщиков это удобно и достаточно быстро.

А какие варианты у должника?

Самый надежный — обращение в судебную инстанцию. В арбитражном суде можно написать заявление на прохождение процедуры банкротства. И это не так страшно, потому что единственное жилье все равно никуда не денется, а вот долги исчезнут.

Тем более, что банкротство – это необязательно продажа имущества. В суде можно ходатайствовать и о реструктуризации долга. Главное, как говорят юристы, хорошо подготовиться. Ведь в основном люди начинают решать проблемы, когда загнаны в угол. Но лучше делать это заранее, чтобы было как можно больше вариантов решения проблем. И списание задолженностей по ЖКХ через банкротство — один из таких вариантов.

Можно, конечно, надеяться на сроки исковой давности, либо самостоятельно обратиться в МФЦ с заявлением. Но списание долгов дело такое, что никогда не знаешь, откуда они могут появиться. Судебная процедура — это гарантия того, что вы начнете жизнь с чистого листа.

Из чего складывается общая сумма кредита?

8 февраля, 2024

Полная сумма кредита (ПСК) — это размер выплаты, которую заемщик должен вернуть банку за пользование средствами. В законе №353-ФЗ прописано, что банк должен раскрыть заемщику всю сумму кредита и проценты за весь срок, который указан в договоре. Это поможет принять взвешенное решение, а также распределить собственные средства для внесения платежей.

Как посчитать сумму кредита

Чтобы заемщик располагал всей информацией о ставке и условиях погашения кредита, эти сведения непременно прописываются в документе. Полная стоимость кредита — это его реальная стоимость для заемщика.

По закону №353-ФЗ в полную сумму кредита входит:

- Сумма в процентах в той валюте, в которой выдается кредит. Изменения могут быть, если таковые являются пунктом договора;

- Годовая ставка рефинансирования;

- Платежи на весь срок кредитования. Если не будет допущено просрочек, досрочных погашений, то никаких изменений в графике не произойдет.

Банку запрещено включать в расчет ПСК платежи, не указанные в этом списке. Если заемщик не продлевает страховку, то может возникнуть повышение ставки. Обратите внимание на этот пункт.

Что в кредитном договоре главное

Что значит вся прописанная сумма в договоре? Расчетом ПСК занимаются сотрудники банка, но не заемщик. На сайтах банков обычно есть онлайн-калькуляторы, где можно сделать предварительные расчеты. Подчеркнем, это будет только примерный показатель, который может значительно измениться в день подписания договора.

К примеру, калькулятор учитывает только выплату по главному долгу, тогда как в ПСК могут входить и прочие платежи (плата за выпуск карты и так далее).

Закон о полной стоимости кредита включает в себя следующие положения:

- сведения о ПСК располагаются в верхних строчках первого листа договора, а размер информационного блока не менее 5% от общей площади страницы;

- данные о ставке и сумме переплаты выделяются квадратными рамками, чтобы заемщик обратил на них особое внимание;

- текст в целом должен быть читаем, поэтому не допускается маленький размер шрифта;

- проценты указаны в таком порядке: в левой рамке норма процента, а в правой — полная стоимость в валютном выражении.

Не допускается замена характеристик. За такие нарушения банк привлекут к ответственности по жалобе заемщика.

На практике банк не раскрывает формулы расчета кредитов. Но заемщик может применить стандартный калькулятор расчета, чтоб сверить график платежей с прописанной ценой кредита. Но прежде, чем подписать договор, юристы советуют проверять документы. Ведь многие клиенты, которые не обратили внимание на условия договора, попали в долговую яму. Из которой законный выход только один — списание долгов.

Что учитывается при стоимости кредита

Какова реальная стоимость кредита? Она складывается из перечня полной суммы расходов по кредиту со всеми комиссиями, дополнительными взносами, а также услугами. Эти характеристики и учитываются при ее расчете.

Полная стоимость кредита включает следующие компоненты:

- процент за обслуживание кредита;

- сама базовая сумма долга;

- Платежи за дополнительные услуги нотариуса, например;

- Платежи по страховке. Самый распространенный пример — страховка по ипотеке или обязательное страхование жизни;

С учетом всех этих платежей, размер оплаты может оказаться существенно выше, чем ПСК. Если заемщик подпишет договор на таких условиях, часть средств может сначала уйти на комиссии и дополнительные платежи.

Для расчета ПСК все перечисленные платежи суммируются. В графике банк раздельно распишет все платежи, в том числе по страховке. Вслед за тем же будет указана норма процента непосредственно по главной сумме.

Что не включают в ПСК

Есть список платежей, которые банк не вправе включать в расчет полной стоимости кредита. К таким платежам относятся:

- комиссии и сборы, не предусмотренные договором;

- штрафные санкции, начисленные за ненадлежащее погашение кредита, нарушение критерий кредитования;

- выплаты за обслуживание кредита, если их сумма и срок оплаты зависят от действий заемщика;

- взносы по страховке;

- платежи и комиссии за услуги, которые не влияют на кредит и на его общую сумму.

Формула расчета кредита по закону

К расчету стоимости кредита есть требования, которые прописаны в законе №353-ФЗ. Она учитывает все платежи, которые вносит заемщик, а также включает в себя суммы всевозможных взносов и комиссий. Если очень просто, то расчетную ставку умножаются на количество месяцев. Получается:

ПСК = i х ЧБП:

- I процентная ставка по базовому периоду,

- ЧБП — количество всех расчетных месяцев.

Есть и более сложные формулы, которые включают такие характеристики как сумма платежей, сроки с момента окончания месяца по графику до даты поступления платежа. Что значит вся сумма в договоре можно спросить у специалиста банка. Также как запросить более сложную формулу расчета. Отказать в такой просьбе банк не вправе.

Если оформляется краткосрочный кредит на период в несколько месяцев, то порядок расчета не меняется. Также отметим, что процент в ПСК указывается с допуском до третьего знака после запятой.

Чтобы посчитать переплату, достаточно основной платеж умножить на число месяцев, а затем вычесть сумму основного долга. Получается следующая формула: ПСК = (S/So 1) / n х 100, где:

- ПСК — это полная стоимость кредита,

- S- платеж по кредитному графику;

- So — вся сумма, которую выдал банк;

- N — общее количество лет.

Данные в эту формулу можно подставить самостоятельно, исходя из сумм ежемесячных платежей. Подчеркнем, что банк всегда точно высчитает ПСК и укажет ее в кредитных документах. Вероятны технические оплошности, но это будет исключительный случай. Если банк нарушит правила расчета, его привлекут к ответственности.

Реальная переплата

Ссуженная стоимость кредита — это те средства, которые выдаются заемщику на определенный срок. Размер переплаты, которую вносит должник, может быть меньше или больше. Ведь изначально договор составлен с учетом того, что условия и сроки могут меняться.

От чего это зависит:

- от изменения процентной ставки;

- от факта досрочного погашения долга, то есть остаток долга становится меньше;

- от допущенных просрочек — за счет штрафов кредитный долг увеличивается.