Archives

Есть ли жизнь после банкротства: как банкроту продать квартиру

17 апреля, 2024

К сожалению, банкротство никак не может гарантировать того, что человек извлёк из ситуации урок и больше никогда не будет копить долги. После расчёта с банками при банкротстве могут накопиться новые долги и измениться обстоятельства. Переезд, новая работа, финансовые трудности могут заставить продать квартиру.

Но продажа единственного жилья после признания несостоятельности отличается от обычной продажи. Разместить объявление, заключить договор в МФЦ и обменяться ключами не получится. Рассказываем, как пройти этот процесс быстрее и не наделать ошибок.

Возможно ли продать квартиру после банкротства?

В законе нет запретов на финансовые операции с недвижимостью после признания несостоятельности. Сохранённое имущество переходит в полную собственность бывшего должника. Он может его продавать и завещать.

Иначе дела обстоят с недвижимостью человека, который продаёт квартиру в процессе банкротства. Если он проходит процедуру реструктуризации задолженности, на имущество накладывается несколько ограничений.

Банкрот не может:

- Заключать сделки дарения имущества.

- Вводить собственность в состав уставного капитала паевого фонда или фирмы.

- Приобретать акции и облигации.

Банкрот не способен входить в безвозмездную сделку, в том числе, имущественного характера. Также передать квартиру в собственность организации не получится.

Если в ходе процедуры нужно продать квартиру, сделать это возможно с позволения финуправляющего. По закону должник имеет право:

- Реализовать имущество дороже 50 тыс. руб.

- Пользоваться заработком от 50 тыс. руб. в месяц.

- Вводить жильё в залог, если оно не включено в конкурсную массу.

После расчёта с кредиторами банкрот получает право владения, пользования и распоряжения жильём. Согласовывать продажу квартиры он не будет обязан.

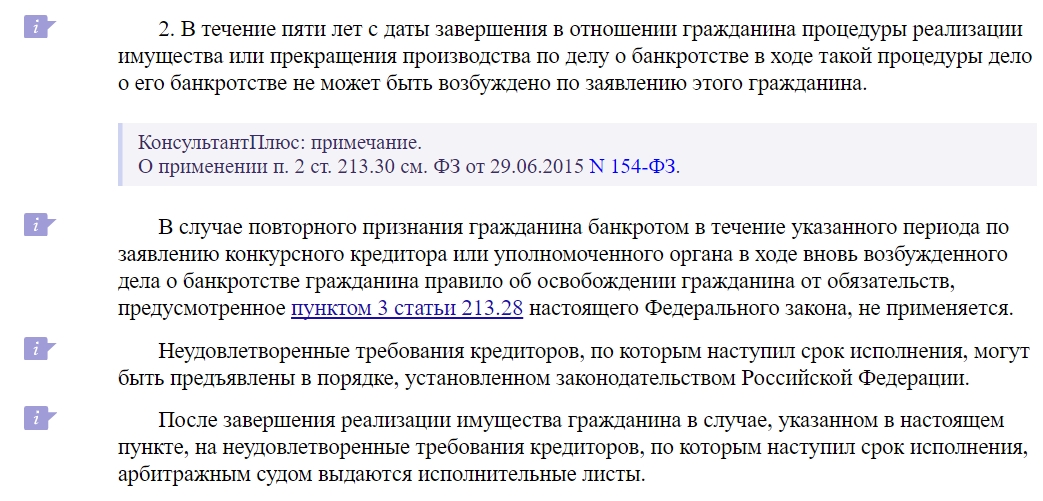

Статус банкрота закрепляется за человеком на 5 лет, гласит ст. 213.30 Закона ФЗ-127. В этот период на него накладывается ряд обязательств. Банкрот должен сообщать потенциальным кредиторам о своём статусе.

Среди последствий банкротства нет законных препятствий на реализацию недвижимого имущества. Если квартира не была включена в конкурсную массу, должник может продать её и в ходе банкротства, и после него.

Может ли банкрот продать ипотечную квартиру

Когда банк выдаёт ипотечный кредит, он проверяет залог. Недвижимость должна быть юридически чистой. Кредитор должен быть уверен, что квартиру не заберут из-за притязаний заимодавцев бывшего владельца.

Некоторые банки отказываются принимать в залог собственность банкрота. Если покупатель на квартиру найден, продавец может содействовать в поиске банка. Обычно в условиях ипотеки указано, какую квартиру банк не примет в залог. Дополнительно информацию лучше узнать у менеджера.

Что остаётся у банкрота в собственности?

При банкротстве суд может помочь должнику избавиться от долга двумя способами: при помощи реструктуризации задолженности или же путём реализации имущества. В первом случае должник самостоятельно погашает долг в срок до 5 лет по новому графику. Во втором – после продажи имущества на торгах и выплаты долгов кредиторам оставшуюся задолженность спишут.

В случае, если у должника нет «белого» источника дохода, достаточного для возврата долга, суд введёт реализацию, финансовый управляющий организует торги.

Всё имущество, принадлежащее должнику, попадают в конкурсную массу и выставляется на торги. Согласно ст. 446 Гражданского кодекса РФ, некоторые объекты обладают имущественным иммунитетом.

Продать на аукционе нельзя:

- Квартиру или земельный участок, где находится единственное жильё должника.

- Домашнюю утварь, предметы обихода.

- Одежду, обувь (помимо драгоценностей).

- Вещи, необходимые банкроту для работы, стоимостью до 10 тыс. руб.

- Хозяйственные постройки.

- Домашние животные (выращиваемые не на продажу).

- Семена для выращивания урожая (для собственного потребления).

- Продукты питания.

- Деньги в размере прожиточного минимума.

- Призы и госнаграды.

- Топливо.

- Авто и медоборудование, если должник признан инвалидом.

Согласно ст. 446 ГПК РФ, единственное жильё заёмщика нельзя взыскать за долги. Однако есть оговорка: недвижимость имеет имущественный иммунитет в случае, если не передана в залог. При ипотечном кредитовании квартира находится в залоге. То есть, сохранить её при неуплате взносов по ипотеке заёмщик не может.

В ходе банкротства могут «уйти с молотка» личные вещи должника дороже 10 тысяч рублей. Обычно это касается гаджетов, драгоценностей и предметов роскоши.

Сложности при продаже недвижимости после банкротства

Опасность продажи недвижимости после банкротства — риск возобновления производства по делу кредиторами.

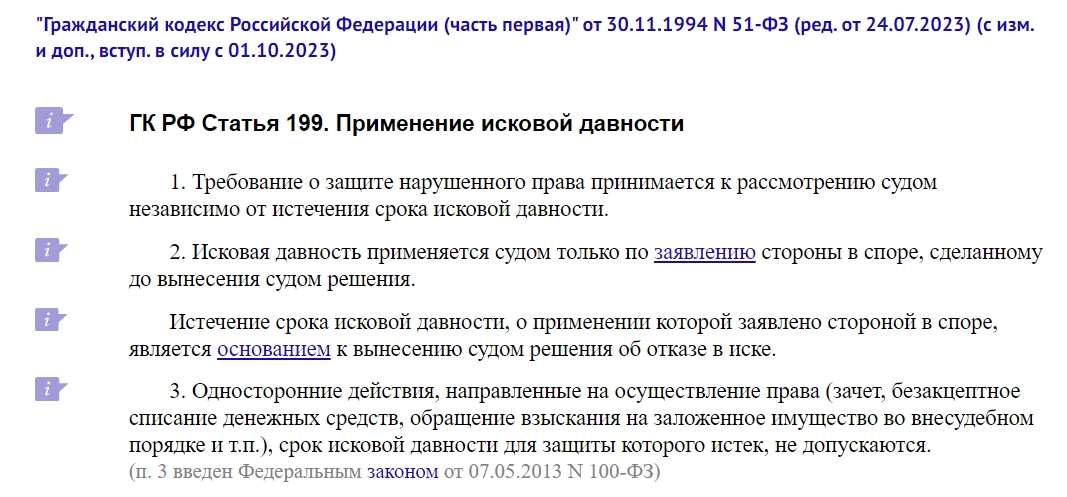

Это возможно, если должник в ходе процедуры сокрыл факт владения квартирой или зарегистрировал её на другого человека. В этом случае кредитор может подать иск и получить квартиру должника, даже если с закрытия банкротства прошло более 3-х лет, указано в ст. 199 ГК РФ.

Забрать квартиру могут, если должник не исполнил своих обязательств перед кредитором. Даже если квартира продана, её всё равно отправят на торги. Банкрот будет обязан вернуть полную стоимость квартиры бывшему покупателю.

Если банкрот добросовестно исполнил обязательства и рассчитался с долгами, а квартира осталась ему по закону, как единственное жильё, процесс продажи может затянуться: выписки из реестра и сбор документов будет проходить дольше, чем обычно. Длительность процесса может отпугнуть покупателя.

7 лайфхаков успешной продажи жилья для бывшего должника

Продажа жилья после признания несостоятельности возможна, если в процессе формирования конкурсной массы должник действовал по закону и не скрывал имущества. Чтобы продажа прошла быстрее, лучше выполнить несколько действий:

- Выбрать покупателя, способного оплатить всю стоимость жилья наличными, а не через ипотеку.

- Если вы намерены продавать квартиру через ипотечный кредит, нужно поискать банк, который готов взять в залог имущество банкрота.

- Если это возможно, лучше подождать, когда истечёт срок исковой давности – 3 года. Тогда взыскать квартиру по старым долгам будет труднее.

- Получить страховку на титул. Тогда при взыскании долга кредиторами часть трат покроют выплаты страховой компании.

- Зарегистрироваться в квартире до её продажи.

- Получить от кредиторов выписку о погашении задолженности. Образец документа можно скачать в конце статьи.

- Получить заранее выписку из ЕГРН, где указано, что продаваемое жильё — единственное для владельца.

Также стоит на всякий случай проверить сайт ФССП на наличие записи в вашем отношении. Если вы ещё считаетесь должником, то нужно обратиться к приставам и уведомить их о завершении процедуры банкротства. Банки при выдаче ипотеки проверяют базу судебных приставов. Если в ней находится владелец квартиры, кредит не одобрят.

Через 5-10 лет после банкротства запись о признании должника несостоятельным исчезает из кредитной истории, как и препятствия для продажи недвижимости.

Также через 5 лет после банкротства можно вновь обратиться в суд для признания несостоятельности.

Нужно ли вам банкротство или вам подойдёт другой способ списания долгов — бесплатно подскажут наши консультанты. Они выслушают вашу проблему и порекомендуют выход из ситуации. Если банкротство вам подходит, они подыщут надёжную юридическую компанию, которая имеет большой опыт в банкротных делах.

Отсрочка платежа по кредиту: кому положена и как получить

16 апреля, 2024

Как попросить отсрочку платежа по кредиту, если возникли проблемы с деньгами? Случиться подобное может с каждым и лучше действовать сразу. Зачем ждать штрафов и взысканий судебных приставов, когда можно решить все миром. Первое, что нужно сделать — это написать заявление. Но сделать это нужно до того, как появилась первая просрочка.

Варианты отсрочки в 2024 году

Решение по отсрочке платежа, кредитор принимает в зависимости от вида займа, его суммы, а также условий, которые прописаны в договоре. Внимательно прочтите свой договор, чтобы понять: есть ли там какие-либо ограничения. Если нет, то смело пишите заявление.

Как попросить отсрочку по кредиту? Вот варианты, которые доступны:

- Не платить совсем или платить только проценты — зависит от самого вида кредита, а также от условий банка. Срок составляет от одного месяца до полугода.

- Каникулы по ипотеке — в соответствии с законом №76-ФЗ;

- Отсрочка по кредиту на основании закона №106-ФЗ — для тех, кто брал кредит с господдержкой, возможно оформить с марта 2022 года.

Чтобы получить отсрочку долга, лучше заранее уведомить банк о желании воспользоваться льготным периодом. Это освободит вас от неприятностей. Особенно важно все продумывать заранее, когда дело касается залогового имущества. Дополнительные пени и штрафы тоже никому не нужны. Да и общение с коллекторами и службами взыскания мало кому приносит удовольствие.

Юристы всегда рекомендуют заранее узнавать о том, какие льготные условия предоставляет банк. Тогда еще до наступления просрочки можно успеть собрать документы и получить положительное решение.

Кратковременная отсрочка

Чтобы ваши требования не оспорили при запросе об отсрочке долга, предоставьте справки и другие документы. Например, вам задержали зарплату или вас положили в больницу — тогда вы можете пропустить платеж. На решение некоторых проблем хватит месяца. Так зачем портить отношения с банком? Отсрочку платежа в один месяц можно получить на законных основаниях.

Что значит отсрочка платежа? В разных банках льготный период выглядит по-разному. В Росбанке возможно пропустить платеж только по автокредиту. Можно подключить платный пакет услуг, который включает также перенос даты платежа, можно снизить платеж или оформить льготный период на три месяца.

В ВТБ пропустить платеж можно не только по автокредиту, но и по потребительскому займу. Нужно лишь сообщить о своих намерениях за пять рабочих дней.

В Почта-банке подключается специальный пакет опций, который раз в полгода позволяет пропустить платеж. Активировать ее лучше заранее, чтобы не получить просрочку.

Во многих банках такой пункт в договоре может быть не прописан. Тогда уточнять информацию лучше напрямую у специалиста. Некоторые заемные организации дают возможность самостоятельно подключать необходимые услуги через личный кабинет.

Но нужно иметь в виду следующее:

- сообщать о проблемах нужно заранее;

- лояльные условия распространяются только на тех клиентов, которые ранее не допускали просрочек;

- нельзя пропустить первый же платеж, так как с момента оформления кредита должно пройти время;

- у вас должна быть уважительная причина, которую банк имеет право уточнить и запросить дополнительные документы.

Отсрочка на 6 месяцев

Льготные программы, по которым можно получить отсрочку платежа на максимальный срок — до 6 месяцев две: ипотечный кредит и кредит с господдержкой. В остальных случаях, окончательное решение принимает кредитная организация и ограничивает период лояльности до трех месяцев.

Чем отличаются кредитные каникулы от пропуска платежа? Льготный период включает:

- полное обнуление ежемесячного платежа;

- отсутствие начислений в виде пеней и штрафов;

- уменьшение размера ежемесячного платежа за счет выплаты только процентов;

- закрепление платежа на том уровне, который прописан в договоре;

- сохранение уровня процентной ставки, которая прописана в договоре.

Все возможности льготных программ прописаны на сайте Центрального банка. Но ни в одном пункте не указано, что можно получить отсрочку платежа на год. Получить рассрочку на таких условиях можно лишь через суд. Именно в судебном заседании выносится решение, которое позволяет выплатить долг на условиях должника.

Условия оформления и сроки

Если кредит был оформлен до марта 2022 года, то на повторное оформление льготных условий рассчитывать не стоит. Спор об этом начался после того, как в редакцию закона были внесены изменения.

В 106-ФЗ прописаны следующие требования, которые необходимо указать:

- срок, на который будет оформлена льгота;

- дата начала отсрочки платежа;

- льготные условия: будет ли платеж полностью отменен, либо уменьшен.

Нужно помнить, что оформление кредитных каникул никак не влияет на кредитную историю. Если не были допущены просрочки, то финансовая репутация не пострадает. Это условие предусмотрено Центробанком.

Отличия банковских и государственных программ

Есть некоторые принципиальные различия между программами, которые предоставляет кредитная организация и теми, что положены по закону.

Различия в оформлении льготного периода

| № | Банк | Государство |

| 1 | Банки не прощают просрочки по кредитам, так что их наличие станет основанием для отказа в предоставлении кредитных каникул. | Независимо от того, есть ли просроченная задолженность или нет, заемщику удовлетворяют требование на основании 106-ФЗ. |

| 2 | При запросе, банк еще раз проверяет кредитную историю. Особо обращают внимание на отсутствие проблем с кредиторами. | Существует ряд ограничений, который прописан в законе: установлены лимиты по каждому виду платежа: ипотеке, автокредиту, потребительскому кредиту;снижение дохода должно быть не менее чем на 30%;каждая ситуация должна иметь документальное подтверждение. |

| 3 | Не имеет значение срок оформления кредита. | Договор должен быть подписан до марта 2022 года. |

| 4 | Банк устанавливает свои лимиты по льготному периоду.На некоторых сайтах указаны следующие условия:если сумма кредита не выше 300 т.р., то возможна отсрочка до 3 месяцев. По кредитам наличными пропустить платеж можно один раз.не платить ипотеку полгода можно лишь при отсутствии просроченных платежей;если автокредит оформлен без залога, но сумма не превышает 300 тысяч рублей, то отсрочка может быть до 6 месяцев;на время действия программы, кредитный лимит не заморожен;форму заявления, а также контактные данные можно взять на сайте банка. | В 106-ФЗ прописано, что срок рассрочки — 6 месяцев. |

Займы, которые оформлены непосредственно в магазинах, под 106-ФЗ не подпадают, хотя они приравниваются к потребительскому кредиту. Тоже относится и к кредитным картам, которые выдают некоторые банки.

Для того, чтобы не возникло проблем в будущем, юристы советуют внимательно изучать договор. Следует особенно уделять внимание пункту о получении льгот от кредитной организации.

Отличие ипотечных каникул

Льготные условия для заемщиков по ипотеке прописаны в отдельном законе. По 353-ФЗ для них доступна:

- отсрочка платежа от одного до шести месяцев;

- единоразовое оформление кредитных каникул;

- оформление льготного периода по требованию заемщика в любой момент;

- оформление каникул при любой сумме займа.

Получить льготный период по ипотеке возможно при условии, что это единственное жилье. Во время всего срока каникул вам все равно придется выплачивать сумму равную процентам.

Новый график платежей

Большую роль здесь играет ключевая ставка Центробанка. Ведь чем она ниже, тем доступней для населения программа рефинансирования кредитов. Все условия начисления платежей прописаны в специальных инструкциях регулятора.

После того как закончится отсрочка, заемщик получит новый график платежей. По факту срок кредита продлится на количество месяцев, которые были пропущены. Если до льготного периода возникли просрочки, пени или штрафы, то вся их сумма будет увеличена.

Можно ли отсрочить микрозаймы

Государственная программа кредитных каникул распространяется и на микрофинансовые организации. Условия и лимиты у них те же. Однако не все МФО идут навстречу заемщику.

Для того, чтобы добиться льготных условий, юристы советуют сделать следующее:

- Отправить заявление в письменном виде.

- Приложить к нему доказательства ухудшения финансового положения.

- Дождаться ответа в письменном виде, который должен поступить в течение 30 дней.

- В случае, если МФО не ответит или откажет, обратиться в Центробанк.

- Прежде, чем писать жалобы и претензии проконсультироваться с юристом.

Если договориться с микрокредитными организациями не получится, то всегда можно списать долги. Процедура банкротства доступна всем, кто хочет аннулировать задолженности по кредитам, займам, налогам и штрафам, а также коммунальным платежам.

В круглосуточно работает горячая линия, звонок на которую бесплатный из любого города.

Антиколлекторы: на чьем поле они играют?

15 апреля, 2024

Когда человека одолевают звонки кредиторов, он либо меняет номер, либо ищет другой способ уйти от общения с ними. Чаще всего его все равно пытаются найти через родственников и знакомых, так что “бегать” от коллекторов бесполезно. А вот обратиться к антиколлекторам — способ более эффективный. Тем более, когда кредитов несколько.

Антиколлекторы в России пользуются все большей популярностью. В социальных сетях создаются целые сообщества, где должники делятся полезной друг для друга информацией. Эти люди запутались в своих долгах настолько, что готовы передать свои обязанность антиколлекторам и спать спокойно.

Антиколлекторы кто это?

Эта другая сторона финансового рынка — компании или лица, которые защищают интересы должников. Они не могут избавить от долгов, но могут помочь сделать это самому должнику. По факту это люди с юридическим образованием и опытом работы со стороны взыскателя, например. Они берут на себя переговоры с кредиторами, помогают составить иски в суд.

Но есть на финансовом рынке и работа антиколлекторов — компаний, которые защищают интересы клиентов от нападок коллекторов.

Они также оказывают такую помощь:

- Изучают договора и другие документы, представленные должником;

- Юридически защищают клиента, представляя его интересы;

- Инструктируют должника о том, как вести себя во всех ситуациях: с кредиторами, коллекторами;

- Общаются с коллекторами в качестве его законного представителя;

- Всячески помогают получить более выгодные условия по оплате долга: скидки, рассрочки, а также списания части долга;

- Готовят пакеты документов для клиента во все инстанции;

- В случае нарушений со стороны коллекторов, составляют жалобы и обращения.

Их работа абсолютно легальна, так как 230-ФЗ о взыскании ими изучен досконально. Юридические фирмы, которые называют себя “антиколлекторами” работают именно в сфере финансов, так что в их перечень услуг входит, в первую очередь:

- все переговорные процессы с кредитными и микрофинансовыми организациями, взыскателями разного рода;

- урегулирование ситуации до начала судебных разбирательств;

- помощь при обращении в суд, чтобы должник получил более выгодные условия, смог снизить платежи или платил процентов меньше, чем того требует кредитор;

- они также могут сопровождать процедуру банкротства физического лица, так как именно она является единственным способом списать все долги. Представитель антиколлекторского агентства вполне может подготовить документы для Арбитражного суда.

Юристы также имеют в этом большой практический опыт. Ведь если договориться по-хорошему не получается, то обращение в суд — конечная инстанция. И юристы заинтересованы в том, чтобы долги были списаны гарантированно.

Инструкция от антиколлекторов

Даже самая затруднительная ситуация может стать еще хуже, если не знать как в ней действовать. Были случаи, когда коллекторы настолько увлекались работой, что требовали с граждан возврат долгов прямо в подъезде. Желательно, наличными. Такие легко могут прийти ночью к должнику или начать угрожать родственникам. Это, конечно, последний уровень беспредела, но знать что делать в такой ситуации нужно.

Итак вот несколько универсальных рекомендаций на все сложные случаи:

- Никогда не врите, даже если на вас давят. Давая обещание, которые точно не выполните, вы только усилите прессинг. Ведь все ваши слова будут зафиксированы и коллекторы не забудут вам о них напомнить. Лучше скажите как есть: денег нет. Вам, конечно, звонить не перестанут, зато аргументов против вас не будет.

- Будьте вежливы, даже если вас провоцируют. Разговор вам может и не нравится, а вот соблюдать деловой тон стоит. Ведь все записи могут быть направлены против вас. Взыскатели точно воспользуются своим правом, если вы решите подать на них жалобу.

- Собирайте свою доказательную базу. Обычно всем советуют вести записи разговоров. Зачем? Например, вы можете подать жалобу, если вас будут оскорблять, либо не ответят на ваши вопросы. Да, у вас тоже есть право не общаться с людьми, которые скрывают номера телефонов, физические адреса организации. Это считается некомпетентной работой, значит, вы можете пожаловаться на коллекторов.

- Не паникуйте, даже если вам грозят опекой или конфискацией имущества. Дело в том, что некоторые коллекторы настолько завышают свои полномочия, что готовы и имущество описывать, и в тюрьму сажать. Так вот знайте: максимум что они могут сделать законно — подать на должника в суд. Далее ничего от них не зависит.

- Знайте свои права относительно недвижимого имущества. Особенно это касается единственного жилья, которое даже в ходе процедуры банкротства через суд не продается с торгов. Это имущество должника, которое защищено по закону в том случае, если оно не в ипотеке.

- Попытайтесь уменьшить финансовую нагрузку. Даже если это у вас не получится, например, списать часть долга или реструктуризировать его, написав заявление в кредитную организацию. Но эта попытка зачтется в любом суде.

Рабочие инструменты антиколлекторов

Прежде, чем начать работать с клиентом, любой юрист сначала обсудит с ним условия работы и организация подпишет договор.

В это делают еще и для того, чтобы на протяжении всей процедуры банкротства человек был уверен в нескольких вещах:

- Сколько бы не длилась процедура, он заплатит ровно столько, сколько в нем прописано.

- Ему гарантируют полное списание долгов.

- При необходимости предложат рассрочку.

Антиколлекторы поступают также. Только в их полномочия, в основном, входит урегулирование ситуации до суда. Обычно к ним обращаются за помощью люди, которые устали от нападок коллекторов. Они заключают договор для того, чтобы получить защиту своих прав. Есть три основных инструмента, которыми пользуются антиколлекторы.

Переадресация звонков

Переадресация звонков с помощью специальной программы — это основной инструмент антиколлекторов. Они помогают ее скачать и установить для того, чтобы освободить клиента от общения с кредиторами. Юрист от имени клиента начинает вести переговоры: терпеливо объясняют ситуацию о материальном положении клиента, отмечают все нарушения, чтобы использовать их для составления жалоб.

Конечно не все кредиторы готовы с этим смириться. Некоторые пытаются разыскать человека и поговорить с ним лично. Например, через социальные сети. Тогда достаточно зафиксировать данный факт и переслать информацию юристу. Далее его подробно расскажут о том, что делать дальше.

Отказ от общения

Составить подобный документ должник имеет право через 3-4 месяца после даты просрочки. Но почему-то до сих пор не все об этом знают. При этом распространяется отказ и на передачу информации о родственниках. Заявление нужно направить в письменном виде, лучше через почту с вручением уведомления о получении. У взыскателей есть еще месяц на то, чтобы полностью прекратить беспокоить должника. Если это не произойдет, то доказательством послужит факт вручения заявления. При этом, кредиторы не смогут не только звонить, то присылать смс, направлять письма по электронной почте.

Помощь в списании долгов

Если урегулировать споры с кредиторами мирным путем не получается, а денег на то, чтобы погасить долги даже путем их реструктуризации нет, то вариант один — идти в суд. Банкротство — единственный законный способ “простить” все должнику. Через Арбитражный суд можно списать не только неподъемные суммы по кредитам и займам, но штрафы, налоговые задолженности, долги по ЖКХ.

Юристы, специализирующиеся на работе с коллекторами, готовят базовый пакет документов для подачи их в суд. Далее в дело вступает финансовый управляющий, который проверяет наличие задолженностей, а также документацию. На основании этого, суд выносит решение. По 127-ФЗ есть два этапа: реструктуризация долга, либо реализация имущества. Однако они не специалисты по банкротству, которые сопровождают процедуру полностью.

Сравнительная таблица работы антиколлекторов и юристов по банкротству.

| Ситуация | Антиколлекторы | Юристы по банкротству |

| Как помогают в сборе пакета документов при подаче на банкротство? | Помогут собрать документы и составить заявление, а также ходатайство в суд. Также могут посоветовать обратиться к бесплатной процедуре через МФЦ. Но гарантий, что долги будут списаны, они не дают. | Общаются с клиентами даже удаленно, всегда находясь на связи. У них большой опыт в списании долгов по банкротству. Обычно сопровождают процедуру от начала и до конца, так что в курсе всех нюансов. |

| На что направлена работа в целом? | Антиколлекторы — это люди, которые профессионально общаются с кредиторами, указывают на их некомпетентность, помогают в написании жалоб на коллекторское агентство, а также составляют ходатайства. Их основная задача: оградить клиента от взыскателя и снизить его потери. | Юристы по банкротству рассматривают ситуацию со всех сторон: ищут выход из финансового кризиса, поддерживают клиента морально и с точки зрения юриспруденции. Их задача довести дело до результата, то есть, до полного обнуления кредитного рейтинга. |

| Как оплачиваются услуги? | Можно выбрать одну или несколько услуг: составления иска в суд, либо переадресацию звонков. | Их работа — это целый “пакет услуг”, в который входит и составление документов, и общение со всеми участниками дела. Но в возможно и оформление рассрочки на полное сопровождение процедуры. |

И помните, в процедуре списания долгов очень важны юридические тонкости, которые знают только специалисты. Юристы по банкротству еженедельно списывают миллионы долгов россиян, поэтому рекомендуем вам обратиться на бесплатную консультацию уже сегодня и подобрать наиболее оптимальное решение для вашей проблемы.

Как самостоятельно подать на банкротство или один в поле не воин?

12 апреля, 2024

Одной из самых тяжелых ситуаций для граждан являются долги. И не так важно, как они появились: банковский займ, микрозайм у фирмы, долговая расписка, ипотека, кредитная карта или автокредит — любое обременение тяжелым камнем ложится на плечи должника. Единственным выходом из финансовой ловушки является возможность законно списать долги путем оформления процедуры банкротства. Расскажем, как самостоятельно подать на банкротство, раскроем нюансы списания долга через МФЦ, а также поговорим о сложностях, которые могут возникнуть при этом.

Как подать на банкротство самостоятельно?

Любой долг необходимо вовремя вернуть, в противном случае он оборачивается долговой ямой, из которой без помощи выбраться не так-то просто. С целью помочь гражданам облегчить жизнь и скинуть долговой груз с плеч был принят закон о банкротстве. Сегодня каждый обремененный долгом гражданин может списать долги законно по 127-ФЗ

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (последняя редакция)

Воспользоваться правом списания долга могут следующие категории граждан:

- обремененные финансовым долгом;

- имеющие просроченные платежи;

- с накопленными пени и штрафными санкциями;

- оказавшиеся без источника дохода;

- потерявшие работу;

- инвалиды и пенсионеры;

- с наличием имущества и без него;

- получающие угрозы от коллекторов;

- с предъявленными требованиями взыскания судом;

- в процессе исполнительного производства;

- с любым одним закрытым исполнительным производством;

- и прочие.

В зависимости от суммы долга и сложившейся ситуации должник может воспользоваться своим законным правом и подать заявление о банкротстве физического лица самостоятельно через МФЦ или суд. Рассмотрим оба варианта и раскроем нюансы этих процедур.

Как самому подать на банкротство через МФЦ?

Многофункциональные центры открыты и успешно работают по заявкам граждан практически в каждом городе и населенном пункте нашей страны. Здесь можно решить большинство вопросов взаимодействия с государственными органами. Списание долгов граждан – не исключение, поэтому не стоит переживать можно ли оформить банкротство через МФЦ.

Задачей многофункционального центра является облегчить загрузку госорганов, поэтому обращение гражданина должно носить упрощенный характер дела. Другими словами, банкротство физлица самостоятельно произойдет с помощью МФЦ только в том случае, если факт несостоятельности очевиден и подкреплен доказательными документами прекращенного исполнительного производства.

Гражданин может обратиться в МФЦ для списания долга в следующем случае:

- сумма задолженности составляет от 25 000 ₽ до 1 000 000 ₽;

- долг образован любым видом денежного займа;

- имеется документ о завершенном исполнительном производстве;

- признан факт отсутствия имущества;

- отсутствует доход.

Если гражданин подходит под все перечисленные условия, то документовед МФЦ обязательно примет его заявление о списании банковского долга или займа. Разумеется, может потребоваться необходимый список документов, который будет различаться для конкретной ситуации по факту задолженности. Например, помимо подтверждающего личность паспорта, может потребоваться договор с банком, долговая расписка, реквизиты займодавца, справки с пенсионного фонда и прочие выписки. Собирать и запрашивать их придется самостоятельно. Специалист в МФЦ только принимает готовый пакет документов и отправляет их в ФССП.

Если всё прошло хорошо, то в течение 6 месяцев гражданина признают несостоятельным, выдадут соответствующее постановление и спишут долги. И кажется проблема, как оформить банкротство бесплатно и самостоятельно, решена.

Но не стоит забывать, что за эти полгода, пока идет процесс рассмотрения заявления о банкротстве, гражданин не может брать новые кредиты и займы или поручаться за чей-то кредит. При этом любой появившийся доход, такой как наследство, выигрыш, поступление денег на счет, зарплата и прочее приостанавливает процесс или отменяет его.

Не стоит забывать и о взыскателях, которые могут внезапно появиться, если гражданин вовремя не оплатил коммунальные платежи или не рассчитался за электроэнергию. Пока рассматривается заявление о банкротстве, нельзя накапливать новые долги, в противном случае гражданин рискует получить судебный приказ о взыскании нового долга, который уже не получится списать через МФЦ.

Повторно подать на банкротство в МФЦ гражданин сможет только через 5 лет.

Но как быть, если сумма задолженности превышает 1 000 000 ₽ или есть приостановленное исполнительное производство, а также работа и доход? В этом случае банкротство гражданина оформляется в судебном порядке.

Как самому оформить банкротство через суд?

Судебное банкротство отличается от внесудебного, которое оформляется в МФЦ, обязательными тратами. Прежде чем узнать, как подать на банкротство физическому лицу самостоятельно через суд важно запомнить сумму будущих трат: 300 ₽ на госпошлину, 25 000 ₽ на депозит финансовому управляющему, 17 000 ₽ для обязательной публикации о факте несостоятельности гражданина в ЕФРСБ и газете Коммерсантъ.

Если необходимая сумма для судебных расходов найдена, то можно отправляться в Арбитражный суд, чтобы законно списать долги.

Пошаговая инструкция, как самому признать себя банкротом:

- Заявление

Требования гражданина без заявления в суде не рассматривается, поэтому первым делом требуется правильно составить заявление. Здесь в официально-деловом стиле указываются персональные и контактные данные заявителя, сумма общего долга, причина невозможности его погашения и доказательства этого. Если суд принимает заявление, то процесс переходит в следующую стадию.

- Открытие процедуры банкротства

Судья выбирает и назначает финансового управляющего, который будет заниматься дальнейшим течением дел. С этого момента у должника перестают начисляться пени за просроченные платежи, прекращаются звонки кредиторов, поскольку финуправляющий сообщает им о неплатежеспособности гражданина.

- Подготовка реестра кредиторов

Все тот же финансовый управляющий составляет список кредиторов должника и всех тех граждан и юрлиц, кому должен заявитель. Как только список готов, судья ознакамливается с ним и запускает следующий этап.

- Реструктуризация долга

Суд назначает реструктуризацию долга, как вариант расчета по займам должника, когда в течение 3 лет необходимо полностью погасить задолженность перед кредиторами. Но он подходит только в том случае, когда доход гражданина позволяет рассчитаться с долгом. По личному ходатайству можно попросить суд не применять реструктуризацию долга, а сразу перейти к списанию задолженности за счет имущества. Хорошо, если банкротство гражданина проходит при поддержке юриста: он вовремя подсуетится с оформлением документов и процедура перейдет в следующую стадию.

- Реализация имущества

Суд назначает процедуру рассмотрения имущества должника для погашения долга. Единственное жилье и весь нажитый скарб сюда не относятся. Юрист поможет подготовиться к этому процессу так, чтобы с минимальными потерями пройти заключительную стадию и списать долги. Но если гражданин лучше знает, как самому сделать банкротство, то может рискнуть и предоставить список своих владений на суд кредиторов. Хорошо, если данные совпадут с их сведениями, ведь у кредиторов тоже есть свои юристы, которые смогут найти не только имеющееся имущество, но и отыщут спрятанное или вернут проданное, — ко всему нужно быть подготовленным.

- Признание гражданина несостоятельным

Если у суда и кредиторов нет претензий к должнику, то происходит списание долгов и выдается соответствующее постановление.

Судебное банкротство гражданина при юридическом сопровождении длится 6-9 месяцев в зависимости от сложности обременения. Если должник находит решение, как самостоятельно пройти процедуру банкротства, то должен приготовиться к сроку от 6 месяцев до года и более, а также к отказу в списании долгов. К сожалению, юридическая практика демонстрирует и такой исход для некоторых граждан.

Как пройти банкротство физического лица при поддержке юриста?

Нередко за помощью юриста в деле о банкротстве обращаются лишь после получения отказа из МФЦ или суда. Большинство граждан, наученные некомпетентными рекомендациями о том, как пройти банкротство физического лица самостоятельно, подают заявление в МФЦ или суд и встречаются с массой подводных камней.

Дело в том, что кредиторы, долги перед которыми собирается списать гражданин, просто так не расстанутся с одолженными деньгами и всеми силами будут пытаться отстоять свои права в суде: наймут компетентных юристов, подготовят доказательную базу, заручатся поддержкой прочих заимодавцев. Всё это, если не сможет отменить списание долга, то заметно его растянет и отложит на неопределенный срок. А ведь цель любого гражданина, подающего на банкротство, — это как можно скорее избавиться от обременения, получить финансовую свободу и возможность спокойно работать и отдыхать. Поэтому так важно не дожидаться затягивания процесса или отказа в банкротстве физическому лицу, а сразу обратиться к юристу.

Хорошо, если это будет юрист, который специализируется на банкротстве граждан, как в компании. Он не только сможет оказать компетентную помощь и сопроводить гражданина в суде, но и окажется знаком со всеми тонкостями процесса, будет подготовлен к ухищрениям кредиторов.

В юридической компании знают всё о банкротстве физических лиц и о том, как выиграть дело в суде. При этом гражданину сначала предоставят бесплатную консультацию, чтобы он смог взвесить все за и против, и только потом предложат заключить договор юридической помощи при оформлении банкротства. Причем компания прекрасно понимает финансовое положение должника, поэтому предоставляет комфортную рассрочку на свои услуги.

В юридической компании помогут гражданам списать долги в судебном порядке при сумме от 220 000 ₽

Важно помнить, что любому гражданину по закону доступно списать долги. Обратитесь за помощью в компанию по банкротству, чтобы избавиться от финансового обременения.

Если мошенники списали деньги с кредитной карты, что делать сначала?

11 апреля, 2024

От действий мошенников никто не застрахован. Особенно обидно, когда человек исправно вносит платежи, а потом выясняется, что у него с кредитной карты украли деньги. Когда первый шок проходит, пора действовать. И начать лучше с проверки своих расходов, вдруг вы что-то упустили.

Инструкция к действию

Если вы уверены, что деньги действительно украли, то сначала заблокируйте карту. Но все же не забудьте проверить долги на сайте судебных приставов. Вдруг у вас есть задолженности, о которых вы просто не знаете.

Либо списанию посодействовали приставы. Они могут наложить арест на карту на основании судебного приказа или исполнительного листа. Тогда с ваших счетов будет списано 50-70% от дохода. Сведения о долгах можно найти на сайте судебных приставов. Если с вашей кредитной историей все в порядке, то можно не переживать.

Порядок действий после того, как вы обнаружили списание с кредитной карты:

| № | Что делать | Куда обращаться |

| 1 | Напишите заявление и выразите свое несогласие. | Сразу идите в отделение банка. После того как произошло списание, у вас есть 24 часа на то, чтобы отменить операцию. Если сроки пропустить, то банк откажется возвращать деньги на счет. |

| 2 | Заявите о мошенничестве. | Следующая инстанция — это полиция. Вам нужно написать заявление о том, что с вашей кредитной карты украли деньги. Если вам звонили и предлагали выгодные вложения или товар, укажите и этот факт. Не исключено, что разговор был именно с мошенниками. |

| 3 | Жалуйтесь, если вам отказали. | Обратиться в Центральный банк России стоит в том случае, если ваш банк отказал в помощи. По факту деньги на кредитной карте — это средства банка. Но на деле получается, что возвращать задолженность придется именно вам. |

| 4 | Обжалуйте решение в суде. | Если на вас “повесили” долг, но вы с этим не согласны. Тогда обращайтесь в суд. Исковое заявление лучше составлять с помощью юристов. У юристов большой опыт решения вопросов в судебных инстанциях. |

Всегда думайте о своей безопасности: не сообщайте личные данные посторонним лицам. Если банк докажет, что ваша невнимательность стала причиной снятия денег, то платить придется вам.

Методы мошенничества

Сотрудники полиции постоянно предупреждают население о том, что нельзя сообщать по телефону личные данные. Мошенники могут не только представиться сотрудниками банка, но и подделать номера, адрес сайта. Они придумывают все новые способы, чтобы заработать. Вот несколько схем, о которых нужно знать:

- Сообщение с короткого номера, которое нужно подтвердить. Часто после этого поступает звонок на поддельный номер, а мошенники выясняют у жертвы все необходимые данные для перевода денег.

- Праздничные розыгрыши. Сделать скриншот, сделать репост, отправить сообщение — эти простые действия приводят к потерям денег. Один лишь переход по вредоносной ссылке и мошенники знают все секреты.

- Доски объявлений. Продать и купить через интернет можно все что угодно. Этим пользуются мошенники, размещая объявления на популярных ресурсах. Они требуют предоплату, а потом просто исчезают.

- Телефонные звонки. Это самый распространенный способ, о котором все знают, но до сих пор попадаются. Служба безопасности, отдел полиции, жертва ДТП — кем только не представляются мошенники, чтобы добраться до денег жертвы.

Способы защиты

Вы можете полностью отказаться от банковских продуктов в целях безопасности. Но это практически невозможно. Не пользоваться зарплатной картой также тяжело, как отказаться от мобильного телефона. Чтобы повысить уровень собственной безопасности, в первую очередь, отслеживайте свою кредитную историю. Юристы всегда предупреждают, что о своих финансовых проблемах лучше знать заранее.

Могут ли мошенники снять деньги с ваших кредитных карт? Могут, но вы также можете снизить риски:

- При покупках в Интернете внимательно изучите сайт. Желательно, чтобы это был известный поставщик, расчеты с которым подтверждаются кодом в смс.

- Обязательно подключите уведомления, чтобы знать что происходит с вашим счетом.

- Храните деньги на разных счетах, а для интернет-покупок заведите виртуальную карту.

- Сотрите коды с самой карты на случай потери, а данные храните в другом месте.

Что делать, если банк отказал

Если случилось так, что долг по кредитной карте банк требует с вас, то его можно списать. Иногда процедура банкротства — единственный способ избавиться от задолженности. Тем более, если вы считаете действия банка несправедливыми.

Юристы найдут выход из ситуации. Достаточно записаться на бесплатную консультацию.

Можно ли не платить долг, если займ переуступлен

9 апреля, 2024

Если вам пришло сообщение, что ваш займ переуступлен — это значит в дело вступают коллекторы. МФО просто продали ваш долг тем, кто будет доставать вас звонками, приходить домой, а также звонить на работу. И это только на первом этапе. В случае, если вы так и не начнете платить, на вас подадут в суд. Что делать, если коллекторы требуют выплатить больше изначального долга?

Что происходит на самом деле

Ситуации, когда платить по долгам нечем, возникают часто. Некоторые годами бегают от кредиторов, а другие принимают решение списать долги. Когда дело касается займов в МФО, то юристы всегда советуют обращаться в суд. Иначе сумма будет увеличиваться, а коллекторы названивать бесконечно. Ведь их задача взыскать долг любыми методами. И на звонках должнику они не остановятся.

После того как появилась просроченная задолженность, с должником пытаются договориться. Но, если это не удается, то через 1-3 месяца его долг может перейти коллекторам. Коллекторы, свою очередь, тоже долго просить вернуть деньги не будут, Они просто подадут в суд.

Мало кто обращает внимание, но в кредитном договоре всегда прописана строка о возможности переуступки долга третьим лицам. И микрофинансовые организации предпочитают доверить эту миссию профессиональным взыскателям. Должник может оспорить такое требование, но на деле все не так просто.

Поэтому подавать на должника в суд можно бесконечно. Одни коллекторы продают долг другим, а те начинают судебные тяжбы заново. Можно, конечно, выплатить все долги, но пройти процедуру банкротства гораздо выгоднее. Потому что после списания долгов и признания гражданина банкротом, претензий возникнуть не может.

Переуступка прав по закону

Если должник не реагируют на действия по досудебному урегулированию, МФО продает долг. Просроченную задолженность можно передать только определенному лицу.

Требования к организациям, которым переступают долг

| Организации | Общие требования |

| Это может быть другая микрофинансовая компания, которая также занимается взысканием задолженности. Или коллекторское агентство, состоящее в реестре ФССП. | Организация обязана уведомить должника о переуступке долга — сделать это может и первоначальный кредитор.Дополнять или увеличивать требования запрещено — с должника могут требовать только сумму, прописанную в кредитном договоре.Должнику нужно предоставить доказательства перехода права, чтобы не получить обвинение в мошенничестве.Нельзя предъявлять требования, которые связаны с личностью, например, это касается алиментов. |

Так что нужно заранее подготовиться к такому исходу. Для этого проверяйте наличие долгов на сайте судебных приставов. Периодически заходите на сайт ГАС “Правосудие”, чтобы знать обо всех судебных делах в отношении вас. А также помните, что вы всегда можете написать жалобу на коллекторов.

Для кого выгодна продажа долга

В первую очередь, для той организации, которая его выдала. Продавая обязательства по долгу, МФО сразу получает деньги и избавляется от ответственности. Так что отсутствие у должника работы, имущества — это уже проблемы коллекторов.

В чем тогда выгода взыскателей? Они выкупают долги за 5-15 процентов от суммы всего долга. Берут такие просрочки целыми партиями. Затем начинают “давить” на должника, чтобы тот выплатил всю сумму долга. Для этого они:

- уведомляют должника о передаче долга;

- звонят по контактному номеру должника;

- направляют уведомления по почте с указанием реквизитов для оплаты;

Но юристы советуют не возвращать деньги по первому требованию, а сначала убедиться в законности взыскания. Нужно дождаться, когда новый кредитор пришлет все копии документов, в том числе копию вашего договора. Затем можно попытаться договориться на возврат меньшей суммы, которая заявлена в документах. Ведь для должника это возможность уладить дело миром. Если коллекторы на урегулирование не согласятся, тогда можно решить ситуацию в суде. В случае, если должник обоснует свое право платить меньше, то суд встанет на его сторону.

Последствия для должника

Когда займ переуступлен, должника настигают последствия этого: коллекторы начинают активно звонить и писать. Они будут настоятельно рекомендовать вернуть долг. Значит, будут звонить, слать сообщения по всем возможным каналам.

Но дело в том, что коллекторы обязаны соблюдать ограничения.

По закону №230-ФЗ, который регулирует деятельность взыскателей, они не могут:

- звонить поздно вечером и ночью: в будни с 8.00 до 22.00, в выходные и по праздникам — с 9.00 до 20.00;

- угрожать жизни и здоровью должника, его родным;

- вредить имуществу;

- приходить домой или на работу чаще двух раз в неделю;

Также сотрудникам агентств запрещено разглашать информацию о должнике и беспокоить ближайших родственников. Так что обычно дело заканчивается подачей иска в суд.

Можно ли оспорить договор займа

Иногда встречаются случаи, когда договор признается недействительным.

Одна из причин: заемщик частично недееспособен. Но доказать это можно только в суде. Попечитель предоставляет суду документы, что человек полностью или частично недееспособен, например, лечится от зависимости в стационаре. Значит, без согласия попечителя он не может оформлять займы. Но и в этом случае, долг вернуть придется. Правда, без процентов и начисленных за это время штрафов.

Вторая причина — тяжелая жизненная ситуация. Если человек взял в долг на заведомо невыгодных условиях, то это называется “кабальной сделкой”. Например, он оформил кредит под залог квартиры, потому что требовалась дорогостоящая операция.

Оспорить займ в суде также есть все шансы. Вот несколько ситуаций, когда это возможно:

- В отношении должника вынесен судебный приказ — его можно отменить в течение 10 дней после вынесения;

- Человек потерял документы, а на него был оформлен займ — нужно предоставить суду доказательства, например, обращение в кредитную организацию и полицию;

- Требуемая сумма долга гораздо выше — в этом случае вы можете предоставить расчет процентов, который суд примет во внимание.

- Прошел срок исковой давности — на вас подали в суд спустя три года с момента образования задолженности. Если вы предоставите подтверждающие документы, то дело закроют.

Как списать долг

Если долг переуступлен, то это не дает гарантий того, что ситуация не повторится. Подавать в суд на вас могут бесконечное количество раз, сколько бы лет не прошло с момента появления задолженности. Делают это потому, что не все отслеживают сроки исковой давности.

Юристы утверждают, что вопрос с долгами перед МФО лучше закрыть сразу. Для этого стоит инициировать процедуру банкротства самому. Это выгодно тем, у кого большое количество кредиторов, а общая сумма задолженности превышает 200 тысяч. Чтобы узнать все подробности прохождения процедуры, достаточно записаться на бесплатную консультацию.

Реализация имущества при банкротстве: сроки и порядок торгов

8 апреля, 2024

Начав процедуру банкротства, гражданин в ряде случаев может лишиться части имущества. Оно будет продано на торгах, а деньги от реализации пойдут на погашение долгов. Процедура направлена на оптимальное решение проблемы: требования кредиторов удовлетворяются настолько, насколько это возможно, при этом гражданин не останется жить на улице и впроголодь.

Расскажем, как происходит реализация имущества при банкротстве физического лица, сколько времени она занимает и какое имущество остается у должника.

Что такое реализация имущества

Реализация имущества – это один из основных этапов процедуры банкротства, направленный на погашение долга. Гражданин жертвует имуществом, за счет которого исполняются требования кредиторов. Остаток же долга в такой процедуре списывается. Тем самым человек освобождается от обязательств и начинает жизнь с чистого листа.

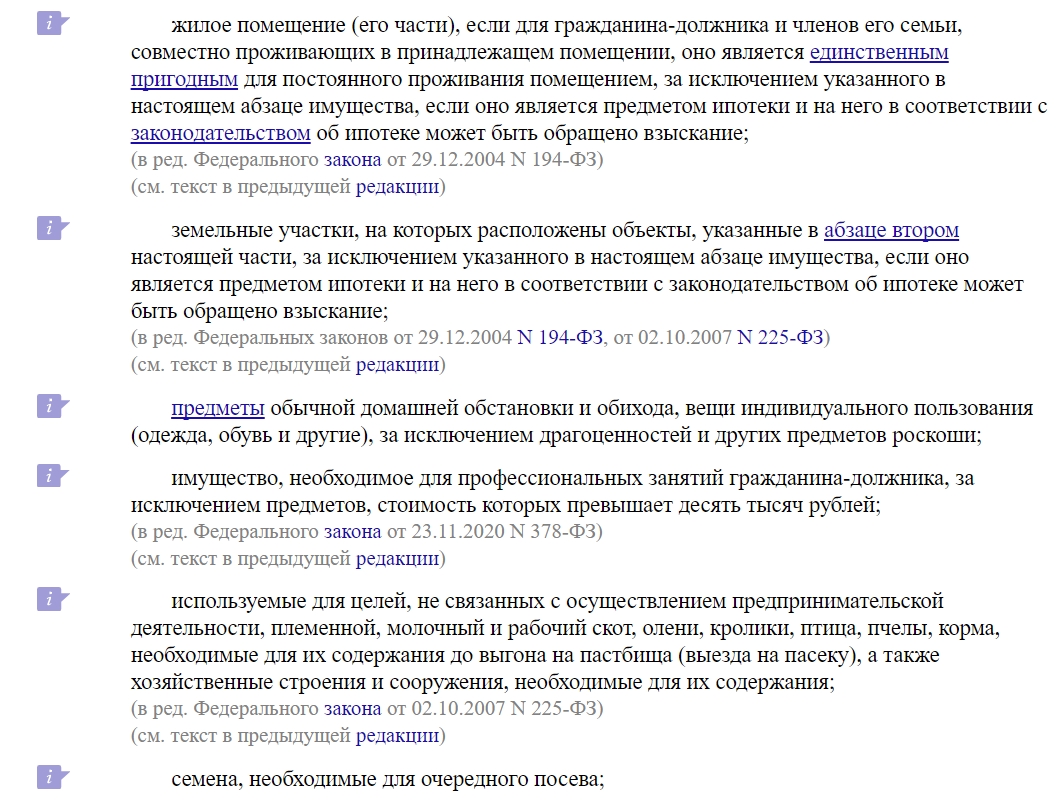

Зачастую приходится сталкиваться с мнением, что у должника все заберут. На самом деле это не так. Должник защищен законом – единственное жилье, личные вещи, жизненно необходимые предметы не подлежат изъятию ни при каких обстоятельствах. Этот вопрос регулируется ст. 446 ГПК РФ.

Когда применяется реализация имущества

Реализация имущества физического лица – это следующий шаг после неудавшейся процедуры реструктуризации долга в рамках банкротства. На практике же в некоторых случаях суд переходит к продаже собственности сразу.

Перечислим причины назначения реализации имущества:

- доход должника не позволяет выплачивать долг даже после смягчения условий;

- нет постоянного официального места работы;

- план реструктуризации не сформирован или не одобрен участниками процедуры;

- суд отклонил предложенный план реструктуризации долгов.

Каждый случай рассматривается судом с учетом обстоятельств. Потому причиной назначения реализации с первого раза служат и другие факторы.

Реализация имущества при банкротстве физического лица актуальна, если нет других возможностей, например, при помощи реструктуризации долга, решить проблему.

Ряд должников сами просят назначить реализацию на основании тяжелого материального положения. Гражданин может пройти процедуру реализации даже в том случае, если имущества нет или стоимость меньше суммы требований кредиторов. Потому при низкой зарплате судебное банкротство без имущества – самый лучший вариант для должника, потому что терять ему нечего, а при отсутствии торгов процедура завершается гораздо быстрее.

Какое имущество не подлежит реализации, а что могут забрать

Реализацией имущества занимается финансовый управляющий. Он ищет имущество, проводит оценку, формирует конкурсную массу и организовывает торги.

Под реализацию попадает зарегистрированное на должника имущество, данные о котором есть в официальных источниках, например, ГИБДД, Росреестр, ГИМС. Рассмотрим подробнее в таблице, какое имущество могут изъять, а какое нет.

| Забирают для реализации | Остается у должника |

| Недвижимость – дачи, дома, земельные участки, гаражи и прочие строения, независимо от оценочной стоимости, будут выставлены на торги. Исключение составляет единственное жилье | Единственное жилье – квартира или частный дом с участком, на котором он расположен |

| Автотехнику, например, автомобили, лодки, мотоциклы, квадроциклы, снегоходы | Личные вещи, за исключением предметов роскоши |

| Предметы роскоши – сюда относят украшения, коллекции, антиквариат | Предметы быта – мебель, кухонная утварь и прочее |

| Деньги на счетах | Награды, призы, памятные знаки |

| Ценные бумаги – акции, облигации и прочее | Автотранспорт должника-инвалида |

| Долевая собственность – не только в компаниях, но и в квартирах, участках и прочем | Продукты питания |

| Доход, в том числе ежемесячная заработная плата, за исключением суммы прожиточного минимума по региону на банкрота и иждивенцев | Ежемесячный доход в размере прожиточного минимума в расчете на должника и его иждивенцев |

| Оборудование, необходимое для профессиональной деятельности не дороже 10 тыс. руб. | |

| Топливо необходимое для обогрева помещения, например, уголь, дрова, солярка | |

| Семена для посева | |

| Сельскохозяйственные животные, разводимые для нужд семьи, – козы, коровы, куры и прочие животные, а также корма для них |

Алексей Анатольевич, проживающий в Омске подал заявление о банкротстве. Суд принял во внимание недостаточный уровень дохода и назначил реализацию имущества. У гражданина имеется в собственности 2-комнатная квартира, в которой он зарегистрирован, а также 1/2 части коммерческого нежилого помещения, которое он сдает в аренду компании по продаже табачных изделий. Квартира, так как она является единственным жильем, остается у должника. Но доля в нежилом коммерческом помещении будет изъята и выставлена на торги. Вырученные деньги пойдут в счет погашения долгов.

Этапы процедуры реализации имущества при банкротстве физических лиц

Порядок реализации собственности должника при банкротстве определен ст. 213.26 Закона №127. Предварительно создается реестр требований, кредиторы направляют в суд заявление о включении в него. В противном случае они не смогут претендовать на возмещение долга, который при таком раскладе просто спишется.

После включения кредиторов в реестр начинается процедура реализации имущества банкрота. Давайте разберем каждый этап более подробно.

Этап 1. Формирование конкурсной массы

Конкурсной массой называют перечень имущества должника, которое можно продать в пользу удовлетворения требований кредиторов. Кроме того, сюда входят активы, о которых гражданин умолчал или намеренно избавился за последние три года.

У Григория была квартира и дачный дом в пригороде. После ухудшения финансового положения хозяин продал дом с земельным участком брату по стоимости ниже рыночной, тем самым пытаясь спрятать имущество от возможной реализации. После этого инициировал банкротство. Суд признал сделку незаконной, так как вырученные деньги исчезли и не были потрачены на покрытие долговых обязательств. В результате и дом, и земельный участок попали в конкурсную массу.

Спустя 2 месяца процедуру банкротства начал проходит сосед Григория – Михаил. У него в собственности, кроме квартиры, где он проживал с семьей, был земельный участок. Он продал его до подачи заявления о банкротстве. При этом деньги от продажи направил на погашение части долга. Так как сделка была проведена честно и деньги пошли на исполнение требований кредиторов, суд ее не аннулировал.

Конкурсная масса формируется следующим образом:

- Финансовый управляющий составляет перечень активов со слов должника.

- Корректирует список, проверяя информацию в официальных источниках. При необходимости вносит недостающее имущество.

- Проверяет сделки гражданина за последние 3 года, обращая внимание на заключение договоров дарения, купли-продажи с родственниками или по цене ниже рыночной.

Этап 2. Оценка имущества

Финансовый управляющий имеет право оценить имущество самостоятельно, но в процедуре может участвовать независимый эксперт, приглашенный стороной кредитора. При этом для оценки требуются документы на право собственности, квитанции о стоимости ремонтных работ.

При расчете стартовой цены учитываются:

- Затраты на приобретение или создание аналогичного объекта. Финансовый управляющий и/или эксперт-оценщик анализируют сколько нужно денег, чтобы его получить.

- Стоимость идентичного имущества. Смотрят, сколько стоит то же самое у других. Применяется, если на рынке есть подобные предложения, например, квартира такой же площади и в том же районе.

- Доходности в перспективе использования. Рассчитывают какую сумму может принести это имущество. Например, торговое помещение можно сдать в аренду или самостоятельно использовать как магазин.

Факторы рассматриваются в совокупности и лишь затем дается итоговое заключение. С ним могут ознакомиться все участники дела о банкротстве. Если оценка не устраивает кого-либо, они могут в течение 30 дней предоставить альтернативное заключение.

Окончательные результаты оценки имущества должника предоставляются в суд. Они рассматриваются в течение 1 месяца.

Кнопка: Узнайте у юриста, какая сумма останется у вас после погашения долга

Этап 3. Организация торгов

Реализация имущества должника в рамках аукциона состоит из 3 этапов. Первые два предполагают ценовые предложения с повышением стоимости. Во время третьего этапа стоимость, наоборот, снижается через определенные временные интервалы. Рассмотрим подробнее.

| Этап | Пояснение |

| Первичные торги | Имущество выставляется по установленной стоимости с шагом в 5-10%. Покупатель, предложивший максимальную сумму, становится новым владельцем |

| Повторные торги | Если покупатель не нашелся, то торги объявляются несостоявшимися. Назначают повторные торги и снижают цену на 10% ниже первоначальной |

| Публичные торги | Заключительный этап, на котором стараются реализовать имущество, которое не было продано в предыдущие разы |

Если собственность была реализована, то вырученную сумму включают в конкурсную массу, из которой:

- оплачивают судебные расходы;

- выделяется доля супруга, если продавалось нажитое в браке имущество;

- погашаются задолженности перед кредиторами.

Если имущество не получилось продать, то финансовый управляющий предлагает его кредиторам по утвержденной стоимости в счет погашения долга. При отказе имущество возвращается должнику.

Этап 4. Погашение долгов

Реализация имущества дает возможность пополнить конкурсную массу и рассчитаться по долгам. Порядок следующий:

- Покрываются долги по алиментам и расходам по проведению банкротства.

- Оплачиваются судебные издержки.

- Оплачиваются услуги финансового управляющего.

- Погашается долг ЖКХ.

- Удовлетворяются требования прочих кредиторов согласно очередности.

Среди кредиторов преимущество имеют банки-залогодержатели. Им выделяется 80% от суммы проданного залогового имущества.

После всех расчетов финуправляющий формирует отчет о проделанной работе и направляет его в суд. Тот в свою очередь рассматривает документ и выносит решение о завершении процедуры реализации имущества. После этого гражданин становится свободным от долговых обязательств. Требования кредиторов, которые не удалось исполнить в процедуре, списываются.

Сколько длится реализация имущества банкрота

Реализация имущества занимает до 6 месяцев. На длительность процедуры влияет размер долга, количество имущественных объектов, необходимость оспаривать сомнительные сделки. В этот период имущество контролируется финансовым управляющим.

Срок реализации может быть увеличен при наличии объективных причин. Решение о продлении процедуры принимает арбитражный суд.

Что делать, если у должника нет имущества

Несмотря на то что банкрот не имеет никакого имущества, процедуру реализации тоже проводят. Просто на это нужно будет меньше времени.

Процедура реализации при отсутствии у должника имущества происходит следующим образом – финансовый управляющий проводит опись и направляет документ судье для рассмотрения. Судья убеждается в отсутствии имущества, пригодного для реализации на торгах и принимает решение о списании долгов. После чего дело о банкротстве закрывают.

Продажа имущества стоимостью менее 100 тысяч рублей при банкротстве

Согласно законодательству РФ имущество стоимостью менее 100 тысяч может быть реализовано без решения суда напрямую – по договору купли-продажи. Это ускоряет процесс, так как нет необходимости выставлять его на торги. Вырученные деньги пополнят конкурсную массу.

Нужно учитывать, что недвижимость подлежит реализации на торгах, даже если стоимость менее 100 тыс. руб.

При банкротстве Павла Петровича было реализован автомобиль оценочной стоимостью 85 тыс. руб. и земельный участок стоимостью 90 тыс. руб. Автомобиль продали напрямую без торгов, так как это имущество с ценой менее 100 тыс. руб. и не является недвижимостью. По земельному участку шли торги, так как он хоть и стоит менее 100 тыс. руб., но является недвижимым имуществом, которое всегда в рамках дела о банкротстве реализуется на конкурсной основе.

Последствия процедуры реализации имущества

После реализации имущества гражданин перестает быть должником согласно п. 3 ст. 213.28 Закона №127. Но банкротство несет не только финансовую свободу, но и, согласно ст. 213.30 того же Закона, некоторые ограничения.

| Ограничение | Срок действия (отсчитывается с даты списания долга) |

| Нужно уведомлять банки о пройденной процедуре банкротства, если берете новый кредит | 5 лет |

| Не сможете еще раз списать долг в процедуре банкротства | 5 лет |

| Нельзя управлять юридическими организациями | 3 года |

| Не сможете руководить страховыми и микрофинансовыми компаниями, инвестиционными и негосударственными пенсионными фондами | 5 лет |

| Нельзя управлять кредитными организациями | 10 лет |

По ходатайству кредитора или финуправляющего суд может наложить запрет на выезд из страны до окончания процедуры банкротства.

Преимущества реализации при банкротстве

Никто не застрахован от неблагоприятных жизненных обстоятельств и финансовых трудностей. Банкротство – это палочка-выручалочка, которая поможет избавиться от долгов, какими бы большими они не были. По окончании процедуры долги полностью спишут даже если денег после реализации имущества не хватит для их погашения. Потому процедура реализации имущества зачастую выгодна должнику и не стоит ее бояться.

Нужно знать:

- У вас останется единственное жилье, предметы быта, личные вещи, имущество, необходимое для работы.

- Не всегда реализация – это тотальная продажа всего.

- Если долг превышает стоимость имущества или собственность отсутствует – реализация лучший способ избавиться от долгов.

Решить проблему с долгами можно обратившись к нашим юристам за бесплатной консультацией. На ней вы узнаете, выгодна ли для вас будет реализация имущества, что попадет в конкурсную массу, а что удастся сохранить. Кроме того, наши специалисты помогут подобрать надежную компанию по банкротству.

Лучше старых двух: как рефинансировать кредит под залог загородного дома

3 апреля, 2024

Рефинансирование не мифическое чудовище из античных историй. Это реальный способ облегчить кредитную нагрузку. Рассказываю реальную историю из своего опыта.

В 2018 году мы оформляли заём на строительство домика в пригороде. Когда в 2020-м ставки по кредитам немного понизились, решили перекредитоваться: взяли кредит для погашения старого, но уже под меньшие проценты.

В 2023-м появились предложения выгоднее. Мы перешли на новую программу. Так вместо кредита под 18% мы платим 8% в год. В этой статье разберёмся подробно, чем хорош этот способ и на какие подводные камни можно наткнуться.

Причём тут ипотека?

Из-за созвучия названий принято ставить «равно» между ипотекой и ипотечным кредитом. Однако ипотека есть и при потребительском кредите под залог недвижимости, даже если вы взяли заём на покупку стиральной машины или билетов на острова.

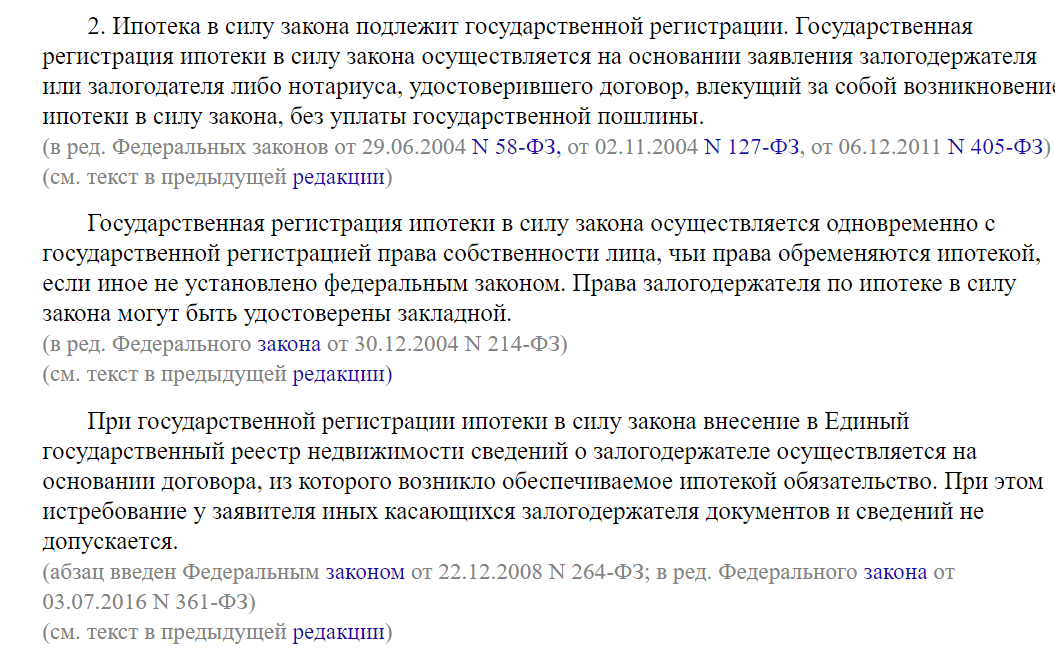

Ипотека – это передача жилья банку в залог, снижая для него риск неуплаты долга.

Ипотечный кредит и кредит под залог недвижимости обеспечены ипотекой как способом гарантировать возврат денег банку должником. Разница только в цели. Ипотечный кредит нужен должнику, чтобы купить жильё. Купленная квартира или дом уходит в залог. Денег на руки должник не получает: недвижимость покупает банк, а заёмщик только наделяется правом владения жильём.

Кредит под залог недвижимости выдаётся на любую покупку — гаджет, путешествие, лечение. Заёмщик получает от банка деньги на руки и тратит по своему усмотрению. Взамен он передаёт в залог банку квартиру, которая находится у него в собственности. Это гарантия возврата денег кредитору.

Как рефинансируется кредит с залогом?

Рефинансирование ипотеки похоже на оформление нового кредита. Здесь снова понадобятся документы о должнике и недвижимости:

- паспорт заёмщика;

- копия трудовой книжки должника;

- справка о доходах;

- правоустанавливающие документы на дом/квартиру;

- отчёт об оценке;

- справка о количестве лиц, зарегистрированных в жилье.

Банк может запросить дополнительные документы. Точный перечень уточните у консультанта финансовой организации. Если в залог передаётся дом, то нужно оформить документы на постройку и земельный участок по отдельности.

Когда мы оформляли кредит под залог недвижимости, сначала подписали договор ипотеки. Затем оформили залог — через многофункциональный центр мы подали документы на наложение обременения. Затем Росреестр выдал уведомление о регистрации ипотеки. Только после этого мы получили деньги в банке.

Источник: КонсультантПлюс

Почему дома сложнее оформить в залог?

Загородный дом в качестве залога примет не каждый банк. Оформить кредит проще под залог квартиры, поскольку эта недвижимость более ликвидна.

В случае реализации недвижимости на торгах из-за неуплаты долга заёмщиком, продать дом труднее, чем квартиру. Если объект не продан на первых торгах, его выставляют снова, но со скидкой. На квартиру уценка составляет около 20%, а для домов – до 50%. При этом, кредитор ещё вынужден тратиться на организацию аукциона.

Чем рискует банк?

Заключение договора ипотеки сразу после рефинансирования не является возможным, поскольку объект все еще находится в залоге у другого банка.

Прежде чем заключить новый договор ипотеки, необходимо получить средства, достаточные для погашения рефинансируемого кредита и снятия обременения, наложенного первым банком. Это первичный риск, с которым сталкивается банк при рефинансировании залогового кредита.

После погашения кредита и снятия обременения первым банком, собственник совместно с представителем второго банка должны подать заявление на регистрацию нового обременения в пользу нового банка. Это является вторым риском, поскольку банк уже выдал крупную сумму под низкий процент, но залог еще не оформлен.

Чтобы стимулировать собственника, избежать необходимости преследовать его и компенсировать возможные риски, банк повышает ставку по кредиту до момента регистрации ипотеки. До тех пор, пока недвижимость не будет заложена новому банку, ставка по кредиту будет выше согласованной.

Как получить рефинансирование кредита с залогом?

Продолжу повествовать о своём опыте – позитивном и не очень. Наша попытка понизить нагрузку по кредитам началась с переписки со старым банком. Мы увидели, что появилась новая программа с более низким процентом: есть шанс платить старый кредит по новым условиям. Написали заявление на реструктуризацию долга в банк, где ранее брали кредит. Пример документа можно скачать в конце статьи.

Однако банк отказал без указания причин. Менеджер уточнил, что политика организации негативно настроена к таким послаблениям: какой кредит взял — тот и плати.

Бывают случаи, когда заёмщик пытается перекредитоваться в другом банке и является к прежнему кредитору за выпиской об остатке задолженности. Боясь потерять клиента, банк смягчает условия по договору займа. Увы, такая удача нам не светила, и мы пошли другим путём. Рассказываем подробно о своих шагах.

Шаг 1. Ищем подходящий банк.

Сначала может возникнуть ощущение, что найти банк легко – открыл «Сравни.ру» и готово. Однако, если зайти на сайт банка, можно заметить «мелкий шрифт». Его точно стоит прочитать.

Одни организации выдают кредиты только на покупку недвижимости (а не на рефинансирование), вторые — берут в залог исключительно квартиры, третьи — берут в залог недвижимость без обременений.

Приходилось переходить на сайты банков и вчитываться в условия.

В подходящем варианте должны совпадать несколько позиций сразу:

- Возможен кредит на рефинансирование.

- В залог принимается загородный дом.

- Погашение сразу нескольких кредитов допустимо.

Ставки указываются точно: финальная и повышенная (до момента, пока банку передадут залог).

Ставку можно уменьшить или увеличить. На скидку могут рассчитывать зарплатные клиенты банка. Ещё небольшое послабление можно выиграть, если подать заявку и документы онлайн. Отказ от страховки может наоборот, повысить ставку по кредиту.

У каждого банка есть свои страховые компании, с которыми они сотрудничают. Для каждого кредитного договора устанавливаются индивидуальные требования к страхованию. Обычно требуется страхование трех рисков: имущества, жизни заемщика и титульного риска, связанного с потерей права собственности.

Застраховать залоговое имущество собственник обязан по закону. Однако страховать ли жизнь – заёмщик решает сам. При отказе от страхования жизни ставка по кредиту может повыситься. Некоторые банки могут не требовать страхования от титульного риска. Перед отправкой кредитной заявки, позвоните менеджеру банка для расчета стоимости страховки. Лучший вариант можно рассчитать индивидуально.

Шаг 2. Подаём заявку.

Для подачи заявки потребовались паспорт, справка о доходах, договор ипотеки, кредитный договор, справка об остатке задолженности.

Рекомендую внимательно изучить условия на сайте банка. Нередко сами менеджеры путают ипотеку, ипотечный кредит и потребкредит. Из-за этого можно случайно подать заявку на другой банковский продукт и получить отказ.

Шаг 3. Оценка жилья.

Залоговое жильё нужно оценить. Для этого обращаются в оценочные компании, их часто советуют сами банки. Отчёт по стоимости жилья обычно готов уже через 2 дня после оплаты счёта за услуги оценщиков.

Однако и здесь могут возникнуть проблемы. Например, оценка недвижимости покажет, что дом стоит меньше суммы кредита. Тогда банк может отказать в займе и предложить меньшую сумму. В этом случае стоит запросить повторную оценку объекта. Если этот способ не сработает, придётся возвращаться к Шагу 1.

Шаг 4. Оформляем страховку.

Банк предлагает несколько страховых компаний, с которыми он сотрудничает. Удобно, если в одном из них вы уже являетесь клиентом. Тогда будет достаточно дать контакты вашего менеджера страховой компании. Сотрудник банка обратится к нему и обменяется нужной информацией без участия клиента.

В момент сделки потребуется подписать страховой договор и оплатить услуги компании.

Шаг 5. Заключаем сделку.

После подписания страхового договора, в банке можно расторгнуть старый кредитный договор с банком. Потом деньги с нового займа поступят на его счёт, кредит будет погашен.

После этого, обременение с залоговой недвижимости будет снято. Потребуется заказать в банке справку о погашении задолженности.

Шаг 6. Снижаем проценты по кредиту.

Ставка снижается после того, как недвижимость станет залогом.

Чтобы оформить ипотеку в новом банке, нужно дождаться снятия предыдущего залога. Обычно это занимает около недели. Автоматически при погашении долга это не произойдёт. Нужно направить обращение в банк с просьбой снять обременение с дома.

После этого нужно получить выписку, подтверждающую отсутствие обременений на недвижимость, и представить ее в новый банк. Только тогда регистрация новой ипотеки станет возможна. Это происходит в МФЦ.

Что даёт рефинансирование?

Длинная инструкция и сложные расчёты могут отпугнуть читателя. Возникает мысль: «К чему эти сложности? Буду платить, как раньше».

Наш опыт говорит, что снижение ставки позволяет всего за год сэкономить до 300 тыс. руб. и построить дом без большой нагрузки для бюджета. Однако работа с финансами требует определённой погружённости в тему.

Если вы чувствуете, что попали в долговую яму, не стоит ждать, когда к вам придут судебные приставы. Обратитесь к нашим консультантам. Мы выслушаем вас, и бесплатно посоветуем способ рассчитаться с долгами. При необходимости, мы подыщем надёжную юридическую компанию, с которой процесс банкротства пройдёт для вас с меньшими потерями.

ФЗ-127: когда, кому и как пользоваться

2 апреля, 2024

Сейчас тема банкротства интересует многих людей, у которых есть финансовые трудности в виде необходимости платить по кредитам и микрозаймам. У некоторых ситуация настолько сложная, что они задаются вопросом: можно ли законно избавиться от накопившихся долгов? И тут на помощь приходить Федеральный Закон №127 о банкротстве. Как с помощью него граждане могут списать долги — читайте далее.

Что регулирует Федеральный закон №127 «О банкротстве»?

Что такое банкротство или финансовая несостоятельность? Это законный способ избавления от долгов для граждан. Его регламентирует Федеральный закон №127 «О несостоятельности (банкротстве)». Это освобождение от непосильных платежей по кредитам и долгам. На основании Закона о банкротстве человек может получить финансовую самостоятельность, списав с себя груз задолженностей.

| Что можно списать | Что нельзя списать |

| кредиты и займы;долги перед гражданами и организациями;штрафы;коммунальные платежи;арендная плата | алименты;долги, возникшие после начала процедуры банкротства;взыскание компенсации морального, физического и материального вреда |

Интересный факт: до 1 октября 2015 года банкротиться имели право только предприятия и бизнесмены. У физических лиц такой возможности не было.

В каких ситуациях банкротство будет полезным

Когда вы понимаете, что долги выплатить уже точно не получится: дохода нет, а пени и проценты растут снежным комом. Например, если вы погрязли в долгах по микрозаймам, алиментам, ипотеке. При этом невыгодно будет банкротиться при небольших суммах задолженностей (до 200 тысяч рублей). Их можно списать по упрощенной процедуре банкротства или договориться с кредитором о реструктуризации.

Долги на сумму от 200 до 500 тысяч рублей можно списать через арбитражный суд. При этом если вы должны своим кредиторам от 500 тысяч, то обращаться в суд уже обязательно.

Не нужно пугаться этой процедуры: она не оставит вас без крыши над головой. Помните: последствия личного банкротства действуют не всю жизнь, а лишь несколько лет.

Для успешной борьбы с непосильными долгами обратитесь за бесплатной консультацией. Юристы ответят вам на вопросы и подскажут верное решение в вашей ситуации, а также подберут подходящую компанию при необходимости банкротства.

Упрощенная процедура банкротства через МФЦ

Законопроект об упрощенном процессе банкротства обсуждали с 2017 года. В итоге Госдума одобрила поправки о внесудебном (ускоренном) банкротстве в июле 2020 года.

Внесудебным банкротством через МФЦ могут воспользоваться люди, в отношении которых закончилось исполнительное производство по п. 4 ч. 1 ст. 46, который гласит, что у должника не должно остаться имущества, которым можно расплатиться с кредиторами.

Новый закон об упрощенной процедуре банкротства вступил в силу 1 сентября 2020 года. Он проходит бесплатно для гражданина. Суть этого закона состоит в следующем:

- Банкротство проходит через МФЦ без суда.

- Процедура бесплатная.

- Длительность — 6 месяцев.

- Списывают долги физических лиц, если их сумма от 25 тысяч до 1 млн рублей.

При этом, чтобы иметь возможность обанкротиться, должно выполняться одно из следующих условий:

- исполнительные производства должны быть прекращены из-за невозможности что-либо взыскать;

- единственный доход гражданина — пенсия, а другого имущества для взыскания нет;

- должник получает ежемесячное пособие в связи с рождением и воспитанием ребенка и не имеет имущества для взыскания;

- гражданин не погасил задолженность по исполнительному листу, полученному 7 или более лет назад.

Если приставы не смогут ничего найти для погашения долга, то повторно искать имущество должника в платной процедуре банкротства будет нецелесообразно. Если кредиторы в течение полугода бесплатной процедуры не будут возражать, то долги просто спишут без суда.

Если в течение 6 месяцев упрощенного банкротства сотрудники ФССП смогут найти что-то, что можно взыскать с должника (например, скрываемое им имущество или новообретенное наследство), то кредитор может подать в суд. Одно из последствий судебного банкротства — должнику придется оплачивать работу финансового управляющего.

Могут ли отнять единственное жилье при банкротстве?

На основании ФЗ-127 единственную квартиру или дом должника реализовать в счет погашения долгов не могут. Исключение — ипотечная жилплощадь. Ее продадут для расчетов с кредитором, даже если это единственное жилье банкрота.

Некоторые законодатели посчитали такой порядок вещей несправедливым, потому что единственной недвижимостью должника может быть роскошный особняк площадью более 100 кв. м. Во избежание такой ситуации предлагают внести поправки о продаже крупного жилья и покупке для владельца и его домочадцев другой жилплощади по нормативам, установленным в регионе проживания должника. Эта разница в цене могла бы покрыть требования займодателей.

В апреле 2021 года Конституционный суд (КС) РФ постановил, что если банкрот проживает в жилье с избыточной площадью, то его можно будет продать для погашения задолженности.

КС потребовал от нижестоящих судов решать, можно ли продавать единственное жилье гражданина при банкротстве, особенно если человек купил это жилье после появления у него большого количества долгов.

Но продать единственное жилое помещение можно, только если физическому лицу взамен дадут новую квартиру. Кредиторы должны договориться между собой о совместной покупке более дешевой квартиры для своего должника. Также жилье обязательно нужно приобрести в том же населенном пункте, где находилось прежнее жилье банкрота, если только он сам не согласится на переезд.

Конституционный суд потребовал снять статус неприкосновенности с единственного жилья. Верховный суд (ВС) РФ 4 августа 2021 года согласился с этим требованием и постановил, что у банкрота можно взыскать «роскошное» жилье, даже если оно единственное.

Первый подобный случай произошёл в 2021 году в Екатеринбурге. Должник накопил долг в 21,4 млн рублей. Затем он подал заявление на банкротство с мыслью избавиться от долгов. При этом у гражданина была квартира площадью почти в 150 кв. м. Понятия «финансовая несостоятельность» и роскошные хоромы не совсем вяжутся. Должник просил суд исключить его квартиру из конкурсной массы на основании того, что это единственное его жилье. Суд первой инстанции сначала согласился с ним, но кредиторы подали апелляцию, которую судьи удовлетворили. Также кредиторы подобрали своему должнику однокомнатную квартиру площадью в 32 кв. м. Суд согласился с их выбором, а предыдущее жилище мужчины реализовали в счет погашения долгов.