Есть ли жизнь после банкротства: как банкроту продать квартиру

Огравление

К сожалению, банкротство никак не может гарантировать того, что человек извлёк из ситуации урок и больше никогда не будет копить долги. После расчёта с банками при банкротстве могут накопиться новые долги и измениться обстоятельства. Переезд, новая работа, финансовые трудности могут заставить продать квартиру.

Но продажа единственного жилья после признания несостоятельности отличается от обычной продажи. Разместить объявление, заключить договор в МФЦ и обменяться ключами не получится. Рассказываем, как пройти этот процесс быстрее и не наделать ошибок.

Возможно ли продать квартиру после банкротства?

В законе нет запретов на финансовые операции с недвижимостью после признания несостоятельности. Сохранённое имущество переходит в полную собственность бывшего должника. Он может его продавать и завещать.

Иначе дела обстоят с недвижимостью человека, который продаёт квартиру в процессе банкротства. Если он проходит процедуру реструктуризации задолженности, на имущество накладывается несколько ограничений.

Банкрот не может:

- Заключать сделки дарения имущества.

- Вводить собственность в состав уставного капитала паевого фонда или фирмы.

- Приобретать акции и облигации.

Банкрот не способен входить в безвозмездную сделку, в том числе, имущественного характера. Также передать квартиру в собственность организации не получится.

Если в ходе процедуры нужно продать квартиру, сделать это возможно с позволения финуправляющего. По закону должник имеет право:

- Реализовать имущество дороже 50 тыс. руб.

- Пользоваться заработком от 50 тыс. руб. в месяц.

- Вводить жильё в залог, если оно не включено в конкурсную массу.

После расчёта с кредиторами банкрот получает право владения, пользования и распоряжения жильём. Согласовывать продажу квартиры он не будет обязан.

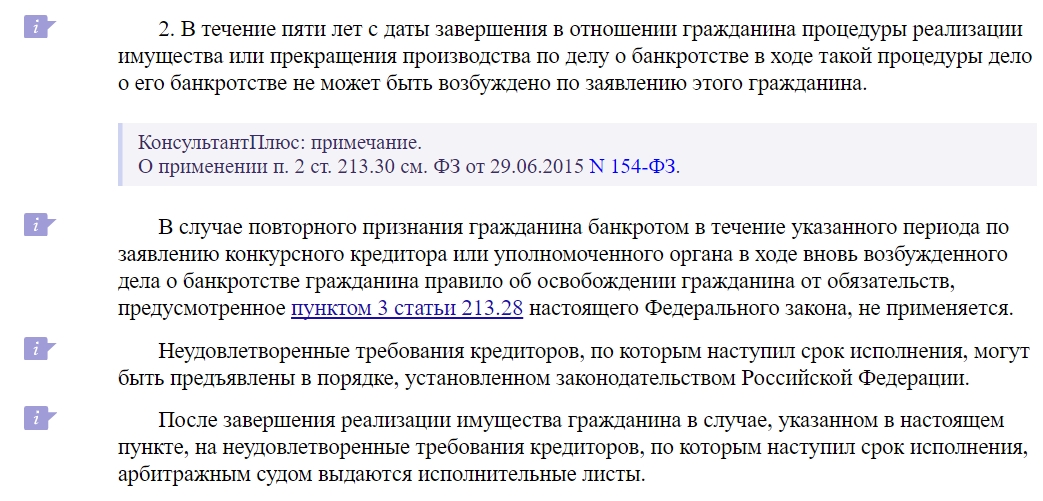

Статус банкрота закрепляется за человеком на 5 лет, гласит ст. 213.30 Закона ФЗ-127. В этот период на него накладывается ряд обязательств. Банкрот должен сообщать потенциальным кредиторам о своём статусе.

Среди последствий банкротства нет законных препятствий на реализацию недвижимого имущества. Если квартира не была включена в конкурсную массу, должник может продать её и в ходе банкротства, и после него.

Может ли банкрот продать ипотечную квартиру

Когда банк выдаёт ипотечный кредит, он проверяет залог. Недвижимость должна быть юридически чистой. Кредитор должен быть уверен, что квартиру не заберут из-за притязаний заимодавцев бывшего владельца.

Некоторые банки отказываются принимать в залог собственность банкрота. Если покупатель на квартиру найден, продавец может содействовать в поиске банка. Обычно в условиях ипотеки указано, какую квартиру банк не примет в залог. Дополнительно информацию лучше узнать у менеджера.

Что остаётся у банкрота в собственности?

При банкротстве суд может помочь должнику избавиться от долга двумя способами: при помощи реструктуризации задолженности или же путём реализации имущества. В первом случае должник самостоятельно погашает долг в срок до 5 лет по новому графику. Во втором – после продажи имущества на торгах и выплаты долгов кредиторам оставшуюся задолженность спишут.

В случае, если у должника нет «белого» источника дохода, достаточного для возврата долга, суд введёт реализацию, финансовый управляющий организует торги.

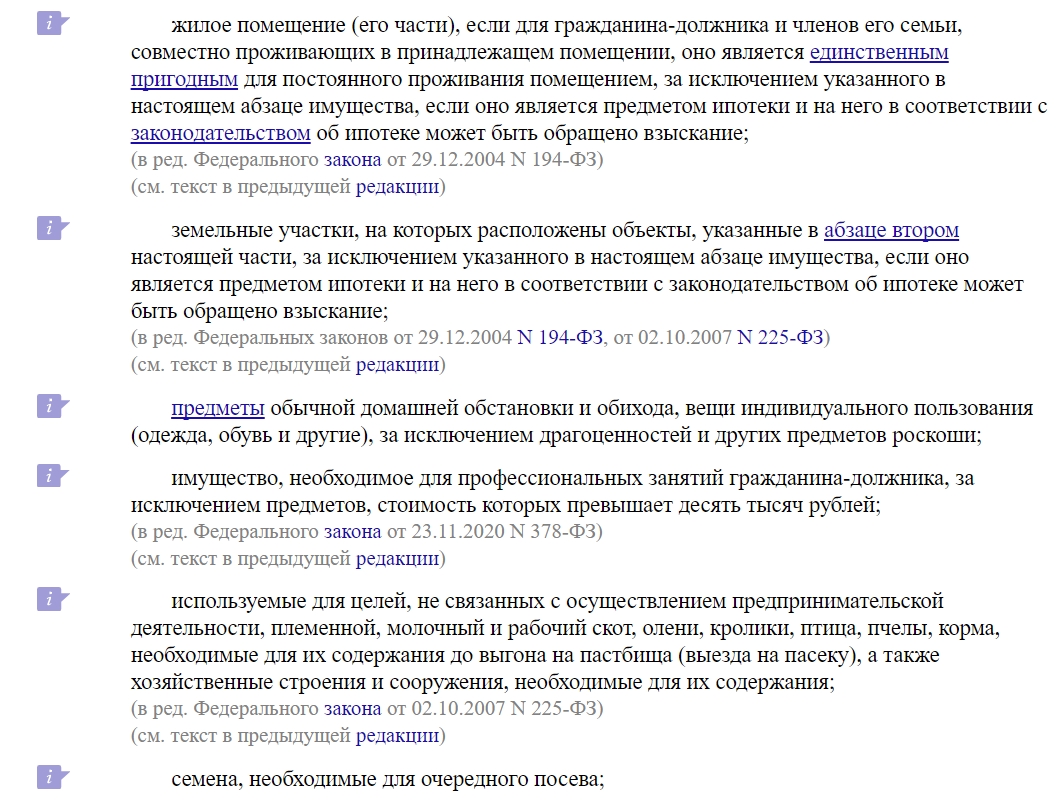

Всё имущество, принадлежащее должнику, попадают в конкурсную массу и выставляется на торги. Согласно ст. 446 Гражданского кодекса РФ, некоторые объекты обладают имущественным иммунитетом.

Продать на аукционе нельзя:

- Квартиру или земельный участок, где находится единственное жильё должника.

- Домашнюю утварь, предметы обихода.

- Одежду, обувь (помимо драгоценностей).

- Вещи, необходимые банкроту для работы, стоимостью до 10 тыс. руб.

- Хозяйственные постройки.

- Домашние животные (выращиваемые не на продажу).

- Семена для выращивания урожая (для собственного потребления).

- Продукты питания.

- Деньги в размере прожиточного минимума.

- Призы и госнаграды.

- Топливо.

- Авто и медоборудование, если должник признан инвалидом.

Согласно ст. 446 ГПК РФ, единственное жильё заёмщика нельзя взыскать за долги. Однако есть оговорка: недвижимость имеет имущественный иммунитет в случае, если не передана в залог. При ипотечном кредитовании квартира находится в залоге. То есть, сохранить её при неуплате взносов по ипотеке заёмщик не может.

В ходе банкротства могут «уйти с молотка» личные вещи должника дороже 10 тысяч рублей. Обычно это касается гаджетов, драгоценностей и предметов роскоши.

Сложности при продаже недвижимости после банкротства

Опасность продажи недвижимости после банкротства — риск возобновления производства по делу кредиторами.

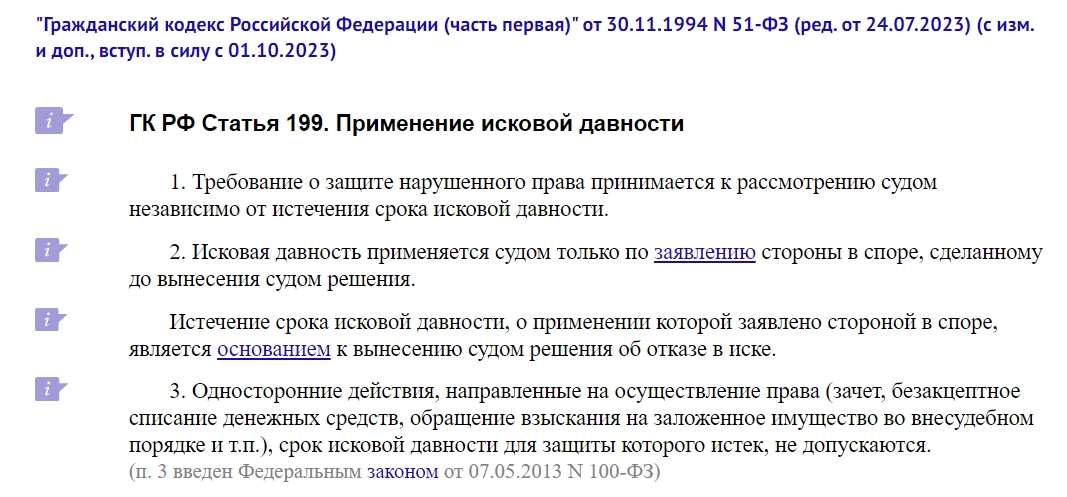

Это возможно, если должник в ходе процедуры сокрыл факт владения квартирой или зарегистрировал её на другого человека. В этом случае кредитор может подать иск и получить квартиру должника, даже если с закрытия банкротства прошло более 3-х лет, указано в ст. 199 ГК РФ.

Забрать квартиру могут, если должник не исполнил своих обязательств перед кредитором. Даже если квартира продана, её всё равно отправят на торги. Банкрот будет обязан вернуть полную стоимость квартиры бывшему покупателю.

Если банкрот добросовестно исполнил обязательства и рассчитался с долгами, а квартира осталась ему по закону, как единственное жильё, процесс продажи может затянуться: выписки из реестра и сбор документов будет проходить дольше, чем обычно. Длительность процесса может отпугнуть покупателя.

7 лайфхаков успешной продажи жилья для бывшего должника

Продажа жилья после признания несостоятельности возможна, если в процессе формирования конкурсной массы должник действовал по закону и не скрывал имущества. Чтобы продажа прошла быстрее, лучше выполнить несколько действий:

- Выбрать покупателя, способного оплатить всю стоимость жилья наличными, а не через ипотеку.

- Если вы намерены продавать квартиру через ипотечный кредит, нужно поискать банк, который готов взять в залог имущество банкрота.

- Если это возможно, лучше подождать, когда истечёт срок исковой давности – 3 года. Тогда взыскать квартиру по старым долгам будет труднее.

- Получить страховку на титул. Тогда при взыскании долга кредиторами часть трат покроют выплаты страховой компании.

- Зарегистрироваться в квартире до её продажи.

- Получить от кредиторов выписку о погашении задолженности. Образец документа можно скачать в конце статьи.

- Получить заранее выписку из ЕГРН, где указано, что продаваемое жильё — единственное для владельца.

Также стоит на всякий случай проверить сайт ФССП на наличие записи в вашем отношении. Если вы ещё считаетесь должником, то нужно обратиться к приставам и уведомить их о завершении процедуры банкротства. Банки при выдаче ипотеки проверяют базу судебных приставов. Если в ней находится владелец квартиры, кредит не одобрят.

Через 5-10 лет после банкротства запись о признании должника несостоятельным исчезает из кредитной истории, как и препятствия для продажи недвижимости.

Также через 5 лет после банкротства можно вновь обратиться в суд для признания несостоятельности.

Нужно ли вам банкротство или вам подойдёт другой способ списания долгов — бесплатно подскажут наши консультанты. Они выслушают вашу проблему и порекомендуют выход из ситуации. Если банкротство вам подходит, они подыщут надёжную юридическую компанию, которая имеет большой опыт в банкротных делах.