Archives

Что делать, если нечем платить кредиты, – 5 советов от юристов

7 марта, 2024

Что делать, если набрал много кредитов, а платить нечем? Этот вопрос сегодня актуален как никогда. Если в советские времена люди годами и десятилетиями копили на дом и машину, то сегодня всё это можно получить всего за один день: пошёл в банк, оформил ипотеку или автокредит и купил желаемое. Но, как говорится, берём чужие, а отдавать приходится свои. Кто-то не рассчитал финансовую нагрузку и попал в долговую яму, кого-то уволили с работы, и теперь ему нечем платить кредит, а кто-то заболел. Непредвиденная ситуация может случиться с каждым, но это не значит, что выхода из неё нет. Есть, и даже не один. В статье мы расскажем, что делать, если нечем платить кредит банку.

Чего не стоит делать, если нечем платить кредит, ТОП-5 ошибок должников

Если у вас возникли проблемы с выплатой кредита, не стоит её затягивать, так как долг начнёт расти за счёт штрафов и пеней. Это может привести к тому, что вы попросту не справитесь с растущей кредитной нагрузкой и попадёте в долговую яму. Когда человек берёт заём в банке, он уверен, что сможет его своевременно погасить. Однако нередко бывает, что он, например, вдруг остался без работы, в итоге ему нечем стало платить кредит. Отчаиваться не стоит, важно правильно себя вести с банками и не совершать распространённых ошибок, которые допускают должники. О них и поговорим далее.

1 ошибка – должники ждут, что долг исчезнет

Мы с вами живём не в сказке, а в реальном мире со своими законами. И ни одни из них не допустит того, чтобы долг полностью растворился сам собой. Банк – это не благотворительная организация, поэтому рассчитывать на то, что он забудет о долге, не стоит. Он обязательно начислит вам штрафные санкции за просрочки, а кредитная история испортится. Если взяли кредит, а платить нечем, выход простой: сами свяжитесь с банком и проясните ситуацию.

2 ошибка – должники избегают банки

Многие должники в страхе сбрасывают звонки кредиторов, меняют номера, теряются. Это говорит банку о том, что вы – неблагонадёжный заёмщик, поэтому он, скорее всего, обратится к коллекторам, которые по закону имеют право звонить вам каждый божий день.

3 ошибка – берут новые кредиты, чтобы расплатиться со старыми

Довольно часто случается так, что людям нечем платить кредиты и займы, поэтому они находят для себя выход: взять новый кредит, чтобы погасить существующие. Однако чаще всего они не смотрят на проценты и ставки, которые могут быть совершенно невыгодными, а ежемесячные платежи – огромными и непосильными.

4 ошибка – паника

Что делать?! Нет денег! А-а-а! Мы все умрём! Долг растёт с каждым днём, наседают коллекторы. Да, ситуация не из приятных. Но стоит отставить панику и взглянуть на ситуацию трезво: никто не причинит вреда вам или вашим близким, это стандартная финансовая проблема, требующая решения. Ругаться с банком и с коллекторами – не выход, вы просто потратите нервы, а долг продолжит копиться.

5 ошибка – дело доходит до суда

Если вы затянете с решением данной проблемы, банки или уже коллекторы, которые выкупили ваш долг, пойдут в суд, а затем и к приставам. Судебные приставы – это сотрудники ФССП, которые занимаются принудительным взысканием. Они имеют право арестовать и реализовать на торгах ваше имущество в счёт долга за копейки. А вам придётся оплатить госпошлину, судебные издержки и исполнительский сбор (7% от суммы долга).

Если у вас есть просрочки по кредитам, но нечем платить, не стоит скрываться от банков и наживать себе лишние проблемы, напротив, лучше связаться с кредиторами самостоятельно и объяснить свою ситуацию.

ТОП-5 способов решения проблемы, если нечем платить долги по кредитам

Как погасить кредит, если нечем платить? Вот-вот следующий платёж, а в кармане дырка от бублика, и неизвестно, когда появятся деньги. Если у вас тяжёлая жизненная ситуация это не освободит вас от выплаты долгов банку, проблему придётся решать самостоятельно. Пени и штрафы, которые вам начисляет кредитор, правомерны, более того, они прописаны в договоре, который вы подписывали. Если вовремя не договориться с банком, он может подать на вас в суд или переуступить долг коллекторам, с которыми никто не мечтает иметь дело. Стоит найти подходящий выход из ситуации.

1 способ кредитные каникулы

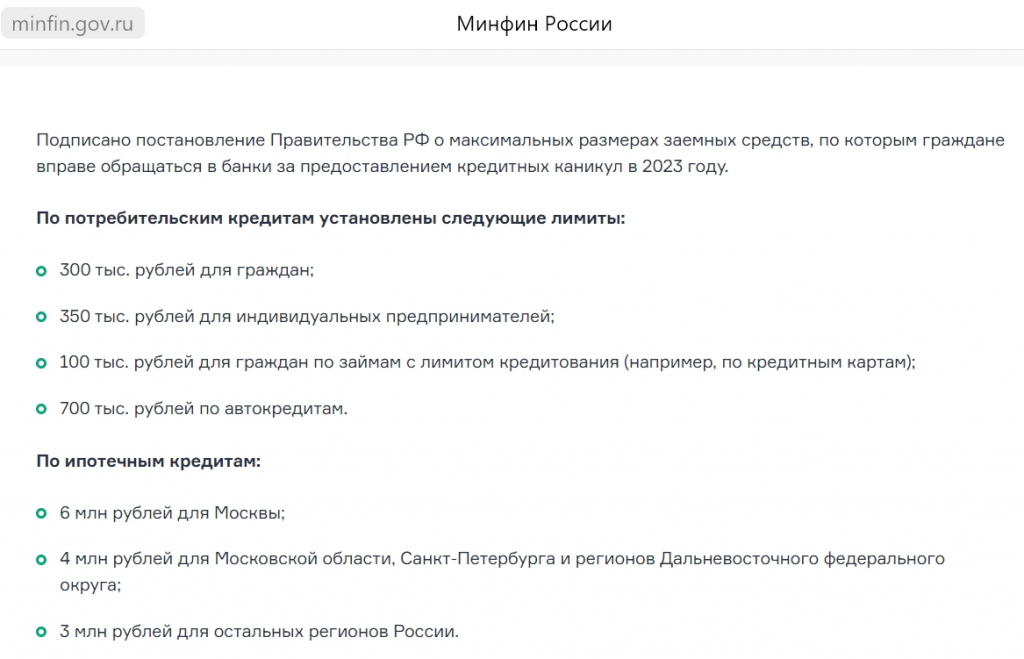

Согласно ст. 6 закона №106-ФЗ, заёмщик имеет право обратиться в банк в период с 1 марта 2022 года по 31 декабря 2023 года за кредитными каникулами, если его доходы снизились на 30% по сравнению со средним доходом за прошлый год, а также при соблюдении определённых условий.

Максимальный льготный период 6 месяцев. Воспользоваться льготой смогут заёмщики, которые оформили кредит до 01.03.2022 года.

Есть два варианта, доступных должнику:

- полугодовой период, в течение которого он не вносит деньги;

- уменьшение платежей до приемлемого размера.

Если вам нечем платить кредит, то законно не вносить платежи помогут именно кредитные каникулы. Плюс в том, что в течение этих 6 месяцев никакие пени, штрафы или неустойки не начисляются, долг не растёт. Однако проценты за пользование деньгами банка продолжат начисляться ежемесячно, их потом внесут в график платежей. Отсрочка не является для должника бесплатной. Как только льготный период закончится, заёмщик продолжит вносить платежи, но уже по новому графику. Срок кредитного договора будет продлён на срок льготного периода.

Если человек потерял работу, ему нечем платить кредит, он не знает, что делать, то кредитные каникулы могут стать для него временной передышкой, пока он не найдёт новую работу и не восстановит своё финансовое состояние.

2 способ реструктуризация

Ещё один способ решить проблему «перезагрузка» условий по кредитному договору. Чтобы изменить условия на более выгодные, необходимо связаться с банком и написать заявление о невозможности платить кредит по существующим условиям. Естественно, необходимо будет документально подтвердить, что у вас уважительные причины для пересмотра условий договора.

Что можно приложить к заявлению

| Причина ухудшения финансового состояния | Документ |

| Снижение заработной платы и ежемесячного дохода | Справка о зарплате, в которой наглядно отражены изменения. Копия трудового договора с изменениями и указанием оклада |

| Увольнение с работы(среди причин может быть банкротство или ликвидация организации) | Копия трудовой книжки с соответствующей записью. Документ, подтверждающий сокращение штата. |

| Заболевание | Справка из медорганизации, от лечащего врача о болезни и прохождении лечения. |

| Потеря кормильца | Свидетельство о смерти. |

| Рождение ребёнка | Свидетельство о рождении. Приказ о декретном отпуске. |

| Потеря дееспособности, инвалидность | Справка, подтверждающая факт установления инвалидности. |

Если вы добросовестный плательщик и ранее не допускали просрочек, банк пойдёт вам навстречу и пересмотрит условия договора: продлит срок погашения кредита, уменьшит ежемесячный платёж.

Например, размер вашего кредита 700 000 руб. Срок договора 2 года (24 мес.), ставка 6,9%, ежемесячный платеж 31 309 руб. Раньше вы вовремя вносили платёж, но в связи с кризисом зарплата стала меньше, родился ребёнок, и вы уже не можете без ущерба для семейного бюджета вносить данную сумму. В этом случае банк может продлить срок, например, до 5 лет (60 мес.). Тогда ваш ежемесячный платеж будет равен 13 828 руб.

Естественно, данный вариант подходит заёмщикам, у которых большой кредит, если у вас заём на год размером 40 000 руб., банк вряд ли согласится его растянуть на долгие годы. А также важно указать, откуда у вас возьмутся деньги на оплату займа по новым условиям. Стоит понимать, что при реструктуризации общая сумму кредита увеличится. В приведённом выше случае с 751 416 до 829 680 руб. (разница составит 78 264 руб.).

Варианты реструктуризации, которые сегодня предлагают банки:

- пролонгация срок кредитования увеличивается, платёж уменьшается;

- снижение процентной ставки доступно тем, кто впервые допустил просрочку;

- господдержка для тех, у кого жильё в ипотеке;

- списание части задолженности касается штрафов, пеней.

3 способ рефинансирование

Если у вас кредиты в разных банках, которые нечем платить, можно объединить их в один с меньшей процентной ставкой. Точнее взять новый кредит для того, чтобы погасить все текущие. Это не обычный кредит, который можно взять наличкой и потратить на свои нужды, а специальный, для тех, кто действительно нуждается в снижении финансовой нагрузки.

4 способ дополнительные источники дохода

Чтобы увеличить свой доход, можно найти подработку, перевести хобби в коммерческое русло. Если это для вас пока недоступно, есть и другие варианты, например, продать ненужные вещи.

Если вы взяли машину в кредит, но платить нечем, советуем продать её самостоятельно, так как банк сделает это не по рыночной цене, а намного дешевле. Однако стоит предупредить кредитора о том, что вы планируете реализовать залоговое имущество.

5 способ банкротство физических лиц

Если вам нечем платить кредит, уже подали в суд кредиторы, то не стоит дожидаться визита приставов. Лучшим вариантом будет списание долгов при помощи процедуры банкротства. Чтобы стать банкротом и избавиться от кредитов, необходимо направить заявление в МФЦ или в арбитражный суд.

Cоветуем обратиться к юристам по банкротству, так как опытный специалист поможет вам собрать все необходимые документы, правильно заполнить бумаги, составить заявление и список кредиторов. Также юрист будет сопровождать вас на протяжении всего банкротного процесса и представлять ваши интересы в суде. Он поможет найти грамотного финансового управляющего, от которого во многом зависит течение и исход дела, проследит за тем, чтобы ваши права не были нарушены.

В чём основное преимущество судебного банкротства? В отличие от всех вышеперечисленных способов, вам не придётся выплачивать долги, их спишут в процедуре.

Есть и ещё один вариант аннулировать кредит, правда шансы им воспользоваться довольно невелики. Это страховка. Однако страховых случаев немного, есть множество нюансов и хитростей, на которые пойдут страховые компании, чтобы не выплачивать вам деньги. Даже если вам удалось выудить их из зажиточной страховой, не факт, что этих денег будет достаточно для покрытия долга.

Что будет, если не платить кредит

Заключая договор с банком при оформлении кредита, вы берёте на себя определённые финансовые обязательства, которые необходимо выполнять. Поэтому стоит 100 раз подумать перед тем, как взять заём в банке или МФО (нужен ли он вам вообще, или можно обойтись), взвесить все плюсы и минусы, свои доходы, а также отложить «подушку безопасности». Это троекратный ежемесячный платёж на случай непредвиденной ситуации.

Например, в месяц вы платите банку 4 000 руб., в этом случае у вас в копилке должно быть отложено 12 000 руб. Это поможет вам в критической ситуации избежать накопления долгов.

Но что делать, если вы уже взяли кредит и платили его добросовестно до определённого момента, а потом по какой-то причине перестали вносить платежи? Вас ожидает финансовая, имущественная, а в некоторых случаях даже уголовная ответственность.

Чем просрочки грозят должнику:

- начисляются проценты, пени, штрафы, долг неустанно растёт;

- банк может потребовать вернуть весь долг единоразово;

- регулярные звонки коллекторов;

- приставы могут списывать половину (и более) дохода;

- взыскатели могут арестовать и реализовать ваше ценное имущество;

- лишение свободы злостных неплательщиков, принудительные работы.

Согласитесь, последствия не из приятных. Из-за долгов вы рискуете остаться без денег, автомобиля, квартиры, дачи и даже ноутбука и телефона. Особенно опасно, если банк подал на вас в суд, самостоятельно с юристами банков и коллекторов вы рискуете не справиться, поэтому советуем обратиться к юристам по банкротству, которые всегда смогут развернуть ситуацию в пользу клиента, избавить его от звонков коллекторов и кредиторов, взысканий приставов и новых седых волос на голове.

Сегодня банкротство физлиц единственный надёжный и законный инструмент, который поможет списать долги и начать новую жизнь без кредитных оков.

Есть ли долг: проверяем всю задолженность по займам

26 февраля, 2024

Деньги нужны всегда. И у многих есть возможность обратиться в банки и микрофинансовые организации, чтобы одолжить нужную сумму на разные цели. Иногда так случается, что кредиты выплачены, а долг перед банком остался. А кто-то самостоятельно хочет освободиться от обременений и задается вопросом: “Можно ли мои долги по кредитам узнать за один запрос?” В любом случае тема финансовой задолженности остается актуальной. И вопрос, как узнать свои и чужие долги по кредитам, — не перестает интересовать заемщиков. Расскажем, как проверить задолженность по займам, и что делать, если на ваши данные появился неопознанный долг.

Проверяем свои долги по займам

Каждому, кто хоть раз обращался за помощью в банк, важно проверять свою задолженность. Рекомендуется это делать не менее одного раза в год. Такой подход поможет обезопасить себя от просроченных платежей, а также уменьшить риск мошеннических действий.

Есть несколько простых и законных способов быстро узнать все свои долги:

- Заказать кредитную историю на портале Госуслуг.

Эта опция доступна абсолютно всем зарегистрированным на государственном сайте гражданам РФ и позволяет узнать долг кредита только у себя. Все что требуется — это запросить свою кредитную историю в личном кабинете. Делать это можно сколько угодно раз, но бесплатным запрос будет только дважды в год, далее за информацию придется заплатить 450 ₽. Запрос автоматически направляется в Бюро, где хранятся данные о всех финансовых займах гражданина на основании ФЗ №218. Информация о кредитной истории здесь хранится 7 лет, и если человек за это время не воспользуется помощью банка вновь, то данные удаляются.

Федеральный закон № 218-ФЗ «О кредитных историях»

- Направить запрос в банк

Проверить все долги по паспорту можно напрямую обратившись в банк. Это необходимо делать каждый раз, когда кредит полностью выплачен или погашен досрочно. В таком случае лучше обезопасить себя и попросить у банка специальную справку об остатке своего долга. Если задолженность равна нулю, то переживать не о чем, так как все обязательства по долгу перед банком исполнены. А вот при наличии задолженности, можно на месте попросить разъяснений у представителя банка. Даже небольшой забытый остаток долга через год может превратиться в круглую сумму с принудительным взысканием через суд.

- Воспользоваться мобильным приложением банка

У каждого банка предусмотрено удобное мобильное приложение, установив которое на телефон, можно всегда узнать дату и сумму предстоящего платежа, ознакомиться с графиком, остатком по долгу и просроченной задолженностью.

- Обратиться к службе судебных приставов

Такой вариант проверки полезен должнику, который точно знает о существовании просроченных платежей. В судебном письме будет указаны инициалы пристава и его контактные данные для связи. Позвонив по телефону, можно узнать подробности по судебному делу и договориться о сроках погашения долга.

- Проверить долг на сайте судебных приставов по ИП, ФИО и дате

Есть вероятность, что кредитор давно обратился в суд, чтобы взыскать долг принудительно. На сайте судебных приставов можно проверить наличие дела по ФИО, дате, а также номеру ИП. Если исполнительный лист на гражданина заведен, то лучше не дожидаться начала производства, а самостоятельно связаться с приставом и погасить долг.

При сумме от 220 000 ₽ и трудном финансовом положении можно оформить законную процедуру банкротства и списать кредит. Это поможет защитить себя от принудительного взыскания и значительно упростить дальнейшую жизнь.

Что делать с долгами по кредитам?

Если проверка выявила наличие долгов, то затягивать с этим не стоит. Просроченная задолженность по кредитам очень быстро может перерасти в судебный иск от кредитора, а там недалеко до принудительного взыскания через судебного пристава.

Главное, о чем нужно помнить, когда появляется долг по кредиту, — это срочная необходимость от него избавиться. Иначе есть риск столкнуться с блокировкой банковской карты или счета, а также арестом имущества. Согласитесь, не лучший сценарий развития будущего.

Затягивать с просроченными платежами по кредитам не стоит. Самым простым решением будет погасить всю задолженность перед банками или микрофинансовыми организациями. Но как показывает практика, единоразово выплатить весь долг не так то просто. Отсутствие постоянного заработка, недавнее увольнение, сокращение, трудности в семье или проблемы со здоровьем — популярные причины просрочек по денежным займам. В этом случае единственно правильным решением будет обратиться за помощью. В юридической компании можно получить бесплатную консультацию по задолженности перед банками. Здесь знают ответ на вопрос: “Как мои долги по кредитам узнать бесплатно?” Кроме того, здесь помогут быстро отыскать и законно списать задолженность по банковским займам через процедуру банкротства физического лица.

Самое главное, что при оформлении банкротства у должника автоматически перестают накапливаться пени, проценты за просроченные платежи, а кредиторы прекращают звонить и предъявлять свои требования.

Каждая конкретная ситуация по банковской задолженности и списанию кредита обсуждается индивидуально. В любом случае, юрист расскажет, что делать с долгами, обозначит список необходимых документов и предложит варианты решения проблемы. На весь процесс освобождения от обременений уйдет от 6 до 12 месяцев, но уже в это время человек может не беспокоиться о просроченных платежах перед банками. Требования всех кредиторов замораживаются и прекращаются. Итогом будет полное и законное освобождение от обязательств перед банками и микрофинансовыми фирмами.

Как защититься от кредитов?

Когда все кредиты погашены или списаны через процедуру банкротства, то человеку хочется защититься от возможных финансовых обременений. Для этой цели ЦентроБанк России придумал и разработал специальную процедуру самозапрета на получение кредита онлайн. С начала октября 2022 года клиенты банков могут ограничивать себя в сумме будущего займа или вовсе наложить запрет брать деньги в долг на несколько лет.

Самозапрет на кредит действует только по заявлению человека, который самостоятельно запрещает себе кредитование удаленным способом через Интернет.

Для удобства граждан создан специальный законопроект, с помощью которого планируется осуществлять самозапрет на кредитование с помощью Госуслуг, внося эту информацию в кредитную историю человека.

Законопроект № 341256-8 О внесении изменений в Федеральный закон «О кредитных историях» и Федеральный закон «О потребительском кредите (займе)» (о праве заемщика установить запрет на заключение с ним договоров потребительского кредита (займа))

Предполагается, что с одобрением данного законодательного проекта люди смогут обезопасить себя от мошеннических действий других лиц, различных операций по неконтролируемым микрозаймам, а также от опрометчивых решений о необходимости занять денег в банке. Ведь человек не защищен от спонтанных покупок, когда за несколько минут можно оформить потребительский кредит, а потом пожалеть о содеянном.

Самозапрет на кредитование можно оформить в банке, в который планируется обращение или чаще всего происходил займ. При этом можно ограничить только сумму займа, например разрешить самому себе брать кредит до 100 000 ₽ или запретить любые займы на срок 3 года. Отозвать такое решение можно в любое время, даже на следующий день, но только по письменному заявлению в конкретном банке.

Лучшим вариантом защиты от нежелательных кредитов будет охрана своих персональных данных. Не стоит делиться в мессенджерах фотографией или сканом паспорта. При утере документа нужно сразу же обращаться с заявлением в полицию, чтобы его признали недействительным, а мошенники не могли взять кредит.

Итак, долги по кредитам легко проверить, заказав выписку из кредитной истории, обратившись напрямую в банк или отыскать информацию на сайте федеральной службы судебных приставов. При этом узнать можно не только о своей задолженности, но и о долге другого человека. Сделать это можно по доверенности или по согласию сторон. При появлении крупной кредитной задолженности лучше всего воспользоваться законным списанием долгов через процедуру банкротства, если погасить эту сумму не представляется возможным. А вот защитить себя от новых долговых обязательств можно уже сейчас, обратившись в банк и оформив самозапрет на кредит.

Проверяем все долги чужого человека

Бывают ситуации, когда хочется узнать о задолженности родственника, друга или любимого человека. Причиной тому могут быть разные обстоятельства. Например, вступление в наследство дальнего родственника, о котором мало что было известно долгие годы, или беспокойство о финансовом положении своих совершеннолетних детей. При этом проверить все долги человека можно законным способом.

Узнать о задолженности другого лица доступно несколькими способами:

- По доверенности — человек или компания по согласию проверяемого может оформить нотариальное разрешение, с помощью которого можно обращаться в бюро кредитных историй для проверки всей задолженности. Такой опцией пользуются законные представители, а также люди, которые ухаживают за гражданином по старости или инвалидности.

- По согласию сторон — проверка кредитной истории гражданина может выполняться по письменному согласию или разрешению, когда требуется удостовериться в надежности заемщика в банке, нового работника в компании, клиента в сфере услуг аренды и прочих организаций.

- По закону — воспользоваться правом проверки гражданина на наличие задолженности могут судебные и правоохранительные органы, если на должника подан иск или возбуждено дело.

Законно ли снижение заработной платы без уведомления

15 февраля, 2024

Изменять трудовой договор в одностороннем порядке работодателю запрещено. Новые условия должны быть обоснованы, а сотрудник должен быть с ними ознакомлен. В ТК РФ есть несколько причин, по которым руководство может снизить заработную плату. Например, лишить работника части оклада или различных выплат за ненадлежащее исполнение обязанностей. Такое возможно и при реорганизации предприятия или простое. Что еще может послужить причиной снижения заработной платы?

Что сказано в договоре

Трудовой договор — это основной документ, где прописан весь порядок расчета между работодателем и сотрудником. Сумма может быть фиксированная, либо состоять из оклада и различных дополнительных выплат. Обычно там же указывают нормы, за которые и будут платить. Так что урезать заработную плату просто так не получится.

Условия труда меняются по следующим причинам:

- обе стороны подписали добровольное соглашение, где сотрудник согласен с тем, что условия оплаты изменились;

- в результате реорганизации снизился объем работ, который и повлиял на снижение заработной платы;

- сокращение зарплаты — явление временное, а причиной тому может быть, например, простой предприятия;

- сотрудник не справляется со своими обязанностями и не вырабатывает норму.

Если сотрудник не согласен с новыми условиями труда, а работодатель на него “давит”, то спорный вопрос можно решить двумя способами. Работник может подать жалобу в трудовую инспекцию или суд, если, например, его заставили подписать соглашение под угрозой увольнения. В ходе рассмотрения документ признают недействительным.

Не допускается урезание уровня зарплаты в связи с частыми больничными, а также без уведомления работника. Если результат работы не устраивает, то законные действия — это лишение премии или надбавки, но не сокращение уровня зарплаты в целом.

Ограничения для работодателей

В ТК РФ прописаны ограничения по снижению заработной платы. И руководство компании должно учитывать это при сокращении зарплаты.

Ограничения, которые прописаны в законе

| Согласно статье 133 ТК РФ, минимальный размер заработка не может быть ниже прожиточного минимума. | Обо всех изменениях труда сотрудники должны быть уведомлены. Все процедуры прописаны в 74 статье ТК РФ. | Все удержания с заработной платы, в том числе по постановлению судебных приставов, не могут превышать 70%. На счету должна остаться сумма не ниже прожиточного минимума, согласно размеру, установленному в регионе. | Все специальные условия должны быть оплачены за счет надбавок и доплат. Урезать их самовольно работодатель не имеет право. |

Конечно, инициатором изменений в условиях работы всегда является работодатель. Сотрудник может отказаться подписать соглашения и его за это не имеют право наказать.

Но отказ становится основанием для изменения условий самого договора, о чем работника должны уведомить по ст. 74 Трудового кодекса. Для таких действий есть три основных причины:

- На предприятии меняются технологические условия, например, вводится автоматизированная линия.

- Произошла реорганизация, по которой отдел закрыли или объединили.

- Произошло сокращение объема работ по объективным причинам.

Все эти причины обычно подтверждаются документально, а сотрудникам предлагают занять вакантные должности. В случае, если работник отказывается, его могут сократить.

Как защитить свои права

Решить спорный вопрос миром не всегда получается. Поэтому, если урезали зарплату, необходимо обратиться за защитой юристов. Ведь потеря работы приводит к просроченным кредитам. Юристы называют еще одну причину — это высокая закредитованность населения. Общероссийская статистика подтверждает, что каждый второй россиянин имеет просрочки. Пока к взысканию долгов не приступили кредиторы, нужно заранее начать поиски выхода из сложной ситуации.

Защитить свои права можно обратившись в три инстанции:

- Трудовую инспекцию. Сделать это можно через интернет-приемную или Госуслуги.

- Написать заявление в прокуратуру, указав все подробности нарушения прав.

- Подать иск против работодателя в судебные органы.

Далее остается только ждать, пока компетентные органы проведут проверку. Результатом может стать отмена внутреннего приказа, восстановление человека в должности, выплаты заработной платы в полном объеме. За все неправомерные действия работодатель понесет наказание, так что ему не выгодно, чтобы дело приняло такой оборот. Ведь сокращение заработной платы придется возмещать.

Не забудьте, что как только возникли проблемы на работе, нужно собрать доказательства и для кредиторов. Уведомить их о сложной финансовой ситуации лучше заранее. Тогда можно получить льготные условия по оплате кредитов. Либо оформить кредитные каникулы по ипотечному займу на срок до шести месяцев. Главное, не ждите, когда все само собой наладится, а действуйте. Задать вопросы юристам можно на бесплатной горячей линии. Вы всегда можете рассчитывать на помощь в составлении документов, а также в сопровождении процедуры списания долговых обязательств.

Что содержит уведомление

Уведомление — это подробное разъяснение того, как изменятся условия труда. В нем прописано как будет увеличиваться или уменьшаться оклад, изменятся ли дополнительные выплаты, а также произойдет ли сокращение заработной платы. Могут даже прилагаться новые должностные инструкции и проект договора. Также издается приказ, который все это подтверждает.

За нарушение трудового законодательства, в том числе, если работника заставляют подписать договор, организации грозит штраф. Право подать жалобу в трудовую инспекцию также остается за сотрудником, если на него давит руководство.

При понижении заработной платы, сотрудник должен в обязательном порядке подписать уведомление. Оно должно быть вручено не позднее, чем за два месяца до изменения условия. Если работодатель ИП и с работником заключен договор, то на это отводится 14 суток. А сотрудников религиозных организаций можно уведомить за неделю.

В случае, если согласие работник не дал, то по ст. 77 ТК РФ произойдет расторжение трудовых отношений. Либо сотруднику могут предложить иные вакансии. Предложения составляются с учетом:

- квалификации работника;

- состояния здоровья сотрудника;

- возможности человека переехать в другой город или перейти на работу в другой филиал.

Любое решение оформляется в письменном виде. По итогу издается приказ, в котором человека либо назначают на другую должность, либо увольняют. Уменьшить заработную плату работодатель может только в одном случае, когда на предприятии объявлена временная остановка процессов.

Как тогда будут выплачивать зарплату? По ст. 155 ТК РФ есть специальное обоснование:

- ⅔ от среднего заработка, если решение в приостановке работы предприятия принято руководством.

- ⅔ оклада будут выплачивать тогда, когда в приостановке предприятия нет вины руководства или самого сотрудника. Расчет выплат будет произведен по фактическому отработанному времени. Если есть вина сотрудника, то ему заплатят только за выполненную норму или объем работы.

Что делать, если утерян доход

Если вас предупредили об увольнении с работы, а у вас есть обязательства, которые нужно исполнять, то начните со сбора доказательств. Юристы уверены, что любую проблему с задолженностями можно решить, если начать действовать заранее.

- Возьмите с работы справки о доходах, а также копии приказов и уведомлений о том, что ваш доход будет снижен.

- Если вы уволились, то предоставьте кредитору копию трудовой книжки.

- Вы также можете встать на учет в центр занятости для того, чтобы убедить банк в своей заинтересованности в погашении кредитов.

- Напишите заявление в банк и попросите реструктуризацию долга, либо воспользуйтесь льготными программами.

Если везде вам отказали, а кредиторы начали взыскание, то самый лучший выход из положения — списать долги. Процедура банкротства поможет вам полностью разрешить ситуацию. Суд встанет на вашу сторону, если обстоятельства, при которых вы стали должником, объективны. Звоните на горячую линию и бесплатно проконсультируйтесь по поводу своей ситуации.

Кредитная карта: как проверить начисления в 2024 году

13 февраля, 2024

Банки наряду с кредитами предлагают и кредитные карты. Их описывают с точки зрения выгоды клиента, акцентируя внимание на простоте получения и бесплатном периоде пользования. По сути, это возобновляемый кредит, у которого есть беспроцентный период. Если в него уложиться, то переплат нет. Но что будет, если срок льготного пользования деньгами истек, а платить нечем? В таком случае начнут начисляться проценты. Потребителю ежемесячно приходит выписка, где указана сумма к оплате. Расчетами занимается программа, потому ошибки бывают редко.

В этой статье мы расскажем, как рассчитываются годовые проценты по кредитной карте банка, какая формула для этого используется и правильно ли начислена итоговая сумма.

Что такое процентная ставка по кредитной карте простыми словами

Процентной ставкой называют стоимость пользования деньгами для потребителя. Чем выше этот показатель, тем больше сумма к оплате. Банк определяет ее самостоятельно, беря за основу ключевую ставку Центробанка по закону.

За каждый вид операций могут начисляться разные проценты. Самое дорогое удовольствие – снятие наличных. Потому выгоднее всего пользоваться кредиткой как инструментом безналичного расчета – платить в обычных и онлайн-магазинах, рассчитываться за услуги, например, в такси, салонах красоты, клиниках.

Пока не пользуетесь кредиткой, деньги не расходуются и проценты не начисляются. Продуктом можно пользоваться до окончания ее срока действия. Дата указана на самой карте, в личном кабинете или договоре.

Когда можно не платить проценты или что такое льготный период

Так называют временной промежуток пользования заемными средствами в течение которого не нужно платить проценты. По этой причине этот период называют беспроцентным. Главное условие – нужно вернуть средства до его окончания.

У Анны есть кредитка с лимитом 75 тыс. и льготным периодом в 100 дней. Она потратила 24 тысячи на покупки. Чтобы не переплачивать девушке нужно в течение 100 дней внести на счет 24 тыс. То есть пополнить сумму до 75 тыс.

В течение льготного периода можно брать деньги полностью или частями — это не важно. Вернув в указанный срок средства, их можно сразу взять снова, чтобы пользоваться возможностью не платить проценты.

Если опоздать с платежом, можно считать, что льготного периода не было. Проценты придется платить за все время пользования средствами. Но иногда начисление процентов идет после окончания льготного периода.

Процентная ставка может применяться во время льготного периода если вы будете снимать наличные в банкомате.

Когда начисляются проценты по кредитной карте

Проценты начисляются со дня образования задолженности или со дня окончания льготного периода. Это означает, что размер ежемесячной оплаты будет увеличен. Теперь он состоит не только из основного долга, но и из суммы начисленных за отрезок времени процентов.

Алексей Павлович оформил карту 10 декабря. Первую покупку на сумму 11 тыс. руб. по ней сделал 15 декабря. Льготный период составляет 120 дней. Отсчет времени начался 15 декабря. Если не вернуть все потраченные деньги, в нашем случае 11 тыс., то нужно будет вносить не только основной долг, но и проценты по нему, причем с каждым днем сумма будет расти.

Долг по кредитке непостоянен – вы можете в любой момент взять средства или, наоборот, пополнить счет. Потому платеж заранее нельзя посчитать. Его точную величину можно узнать лишь в расчетный день. Так называют дату заключения договора. После выставления счета потребителю нужно оплатить заем в 20-дневный срок. Как правило, банк предлагает оплатить всю задолженность или внести минимальный платеж. То есть количество денег, которое клиенту нужно вносить каждый месяц до полного погашения долга. Минимальный платеж устанавливается банком исходя из значений 3-10% от долга.

Как самостоятельно проверить начисление процентов по формуле расчетов по кредитной карте

Несмотря на то что банковская программа редко ошибается, нужно знать основные формулы. Каждый банк пользуется своим способом расчета, который отражен в договоре. Например, проценты могут начисляться с момента окончания льготного периода или с начала пользования средствами.

Стандартная формула расчета процентов по кредитной карте такая:

Сумма долга х годовая процентная ставка / 365 х дни задолженности

Формула работает, если в этот период долг был постоянным.

Максим получил в банке карту с лимитом в 50 тыс. рублей. Льготный период – 55 дней. При оплате покупок процентная ставка равна 25% годовых. Во время беспроцентного периода было потрачено 30 тыс. руб. на онлайн-покупки в интернет-магазинах. Минимальный платеж – 5 тыс. Его клиент внес на 54 день льготного периода. Основную сумму Максим внести не смог, потому на 56 день пользования деньгами долг составил 25 000 руб. Клиент внес деньги на 60 день с момента первой покупки. Рассчитаем по формуле и узнаем, сколько процентов начислено за 5 дней: 25 000 х 25% / 365 х 5=85,61%.

Из примера мы видим, что получилось из 25% годовых по кредитной карте в ситуации Максима. Самостоятельно платеж можно рассчитать на кредитном калькуляторе. Он есть на сайте вашего банка.

Посчитать годовые проценты по кредитной карте можно тем же способом при условии, что долг не менялся в большую или меньшую стороны. Но, как правило, такое редко бывает. Пользователь регулярно пополняет счет и затем использует его вновь для оплаты текущих расходов или спонтанных покупок.

Почему по кредитной карте проценты выше, чем по кредиту

В случае с кредитом потребитель получает оговоренное количество денег на определенный срок. Причем вернуть ее нужно не позже указанной даты. Проценты рассчитываются сразу исходя из взятого количества денежных средств. Правила начисления указаны в Федеральном законе «О потребительском кредите (займе)».

Карта работает иначе. Максимальный лимит – до 1 млн руб. Его можно потратить сразу или брать по мере необходимости. Вернув деньги их можно брать снова.

Алексей получил карту с кредитным лимитом 50 тыс. руб. Потратил 12 тыс. сразу и еще 16 тыс. через неделю. На счете остались 22 тыс., которые при желании Алексей может использовать. В течение месяца мужчина вернул 28 тыс. Теперь у него на счете снова 50 тыс., и он снова может брать любую сумму до обозначенной.

Причем проценты будут начисляться только на те суммы, которые были потрачены.

Кредитка не имеет четкого срока возврата денег – клиент может пользоваться ими как-угодно долго. Но за такую возможность предусмотрено ежемесячное начисление высоких процентов. Чтобы снизить платеж, нужно вернуть долг полностью или частично. Если потраченное успеть положить на счет до окончания льготного времени пользования, то переплаты не будет совсем.

Что делать, если много долгов по кредитным картам

Кредитная карта выгодна потребителю при умелом с ним обращении. Переплата может быть значительной или ее может не быть вовсе, если удается регулярно и вовремя вносить платежи. В противном случае можно погрязнуть в долгах и не справиться с нагрузкой. В этой ситуации может помочь процедура банкротства. После списания долга гражданин полностью освобождается от долгов и не должен никому платить по заявленным займам.

Позвоните нам и запишитесь на бесплатную консультацию, на которой вы вместе с юристом разберете ситуацию и отыщите оптимальное решение проблемы. В случае необходимости, мы поможем подобрать надежную компанию по банкротству, в договоре которой есть гарантия возврата средств в случае несписания долга.

Тайна кредитных историй: как работает закон о БКИ

6 февраля, 2024

Раз в полгода каждый человек может бесплатно запросить свою кредитную историю. Сейчас в России работают 8 БКИ, где хранятся данные по каждому заемщику. Если вы хотя бы раз обращались в банк или микрофинансовую организацию, то ваши данные тоже хранятся там. Для кредиторов — это основной источник сведений о заемщике. Раскроем тайну кредитной истории и 218 закона о БКИ.

Закон о бюро кредитных историй

Хранить данные и не искажать — вот главная задача, которая прописана в законе о бюро кредитных историй. Однако за сами данные отвечают и первоисточники. Ведь сведения передают магазины, банки, микрофинансовые организации, в общем, все те, кто предлагает услуги кредитования или рассрочки.

Если данные вовремя не передали, то наказывают:

- Кредитные организации — они получают штраф в размере от 30 до 50 тысяч рублей за нарушение сроков;

- Финансовые организации — сумма штрафа такая же, но основание — это непредоставление данных о взыскании средств, а также судебных решениях.

Деятельность бюро контролирует Центробанк. Чем занимается БКИ согласно закону.

| Права | Обязанности | Контроль со стороны ЦБ |

| В статье 9 закона №218 у БКИ есть следующие права:запрашивать данные о заемщике в различных ведомствах и компетентных органах для актуализации информации;по запросу предоставлять отчеты по кредитам;разрабатывать и предоставлять методы расчета кредитной истории. | Список обязанностей у БКИ достаточно внушительный, вот некоторые из них:вести отчетность по форме Центробанка;не вести кредитную деятельность;подтверждать лицензию на получение и хранение данных кредитных историй;изменять данные на основании сведений от кредитных организаций;в течение двух рабочих дней пополнять Центральный каталог;включать новые данные в течение одного рабочего дня, а бумажную версию предоставлять не позднее пяти рабочих дней. | За реестр БКИ отвечает Центральный каталог кредитных историй. Так деятельность проще контролировать. В статье 14 прописано, что ЦБ формирует и контролирует БКИ. Он также:определяет форму выписки из БКИ;ищет нарушения и применяет меры по их устранению;устанавливает требования к акционерам;дает рекомендации по устранению нарушений.Бюро может также обжаловать действия регулятора по закону. |

Что содержит кредитный рейтинг

Когда человек обращается в кредитную организацию, то главную роль играет его кредитный рейтинг. Даже микрофинансовые организации, которые оформляют займы быстро, учитывают рейтинг обратившегося.

Кроме персональных данных, в выписке указывают следующие данные:

- Информация о дееспособности гражданина, если вынесено подобное решение суда;

- Сведения о прохождении процедуры банкротства, а также ссылка на единый реестр. Отражается и информация, которая содержит признаки фиктивного или преднамеренного банкротства;

- Все кредитные обязательства: суммы, даты окончания договоров, дополнительные соглашения, а также изменения в них;

- Сведения о спорах, которые рассматриваются в судебных инстанциях;

- Суммы просрочки, а также неисполненные обязательства по кредитам, включая договоры, которые переданы коллекторам;

- Суммы взысканий за ЖКХ.

Задача БКИ — собрать сведения о платежеспособности гражданина, а также о добросовестности в отношении кредитных обязательств. Отказать в новом займе могут даже несмотря на высокий доход.

Юристы советуют периодически проверять свою кредитную историю. Что стоит учесть:

- Проверить кредитную историю бесплатно можно 2 раза в год — далее придется заплатить около 200 рублей при запросе в БКИ, и около 1000 рублей при запросе через банк.

- Получить кредитный отчет можно в электронном или бумажном виде — электронный документ подписывается цифровой усиленной подписью, при необходимости, заверить документ можно у нотариуса.

- В России работает 8 БКИ — чтобы запросить свою кредитную историю, сначала нужно узнать, в каком именно бюро хранятся данные конкретной КИ.

- Запросить кредитный отчет можно на сайте самого бюро, либо через Госуслуги — понадобятся данные паспорта и СНИЛС.

Помните, что регулярная проверка своего кредитного рейтинга позволит заранее выявить ошибки и избежать отказов при обращении в финансовые организации.

Что учитывают при расчете

Количество кредитов и своевременные выплаты по ним — основные показатели расчета кредитной истории. Сведения, которые поступают из кредитных организаций, анализируют, и на их основании выставляют баллы: самый низкий показатель 300 баллов, а высокий 850.

В модели расчета учитывают и другие переменные:

| Количество открытых кредитов на одного человека;Частота обращений в БКИ, а также количество заявок на кредиты;Срок самой кредитной истории;Количество просроченных платежей за весь период истории. |

По каждому пункту выставляется отдельный балл. Чем баллов больше — тем больше доверие к заемщику.

Как исправить кредитную историю

Чтобы исправить плохую кредитную историю, нужно запастись терпением. В среднем, этот срок займет от года до трех лет. Даже если вы списали все долги через банкротство и ваш кредитный рейтинг обнулился.

Обнуление долговой нагрузки значит не меньше, чем хорошая кредитная история. Как показывает практика юристов, банки могут одобрить заявки тем, чья кредитная нагрузка равна нулю. Так что не нужно бояться последствий процедуры банкротства. Тем более, что существуют специальные банковские программы, которые помогают улучшить кредитный рейтинг.

Обязательно учтите, что полностью кредитный рейтинг обнуляется лишь по истечении семи лет с момента внесения последней записи.

Что делать с неточными данными

Идеальная кредитная история — редкость. Иногда кредитный рейтинг падает из-за ошибок в сведениях. С января 2022 года Банк России предоставил заемщикам возможность оспаривать сведения КИ. Сделать это можно в электронном виде через мобильное приложение, почту или личный кабинет на сайте кредитной организации.

По чьей вине возникают ошибки в кредитной истории:

| По вине заемщика | По вине банка | По вине мошенников |

| Например, платеж был сделан после окончания рабочего дня в последний день даты платежа. Тогда средства будут зачислены на счет только после начала следующего рабочего дня.Можно также недоплатить пару рублей. Такая ошибка также повлечет за собой просроченный платеж. | Это может быть сбой в системе, когда кредитная организация не передала сведения в БКИ, либо заемщика перепутали с полным тезкой. Подобное совпадение становится причиной падения кредитного рейтинга. | Нередко происходят и утечки персональных данных. Этим могут воспользоваться мошенники и, например, оформить кредит на имя другого человека. Запись отразиться в КИ, а вот доказать свою непричастность будет непросто. |

Если при запросе в БКИ обнаружены ошибки, то напишите заявление. К нему приложите подтверждающие документы. Ответ поступит в течение двадцати дней с момента отправки заявления. Вы также можете обратиться напрямую в кредитную организацию, чтобы они перепроверили сведения.

Расчет долговой нагрузки

В законе “О кредитных историях” указано, что срок хранения данных составляет 7 лет. А просроченные задолженности, которых у населения все больше, отрицательно сказываются на кредитной истории. Только неисполненных обязательств перед МФО насчитали около сорока процентов.

С 2019 года все кредиторы обязаны рассчитывать долговую нагрузку заемщика. Расчет производится, когда человек обращается за оформлением кредита или займа.

Работает система следующим образом:

- на основании справки о доходах изучается ежемесячный доход на каждого члена семьи;

- складывается общее число кредитов и сумма платежей по ним;

- из общего дохода вычитается сумма кредитных обязательств — так определяется объем оставшихся средств.

Отказать в выдаче нового кредита вам могут, если на выплату обязательств будет уходить более 50% от основного дохода.

Как списать долги

Если организация прекратила работу, то платить ничего не нужно. Например, закрылась управляющая компания, долги перед которой также упоминаются в кредитной истории. Однако долг сам по себе никуда не исчезнет. За тем, чтобы все кредиты и займы были выплачены, следит Агентство по страхованию вкладов. Новые реквизиты обязательно предоставят должнику, когда свяжутся с ним.

Получается, что списать долги можно только через банкротство физических лиц. Конечно, итог процедуры будет отражаться в кредитной истории — рейтинг при этом не ухудшится, но станем нулевым. Так банкроту в дальнейшем будет проще восстановить свою кредитную историю и сформировать положительный рейтинг.

Юристы советуют следующее: после списания всех долгов, ответственно отнестись к текущим выплатам. Можно также открыть вклад или оформить кредитную карту, чтобы вносить платежи. Таким образом, рейтинг со временем восстановится. Начните действовать еще до того, как кредиторы начали обрывать телефоны. Найти выход из любой ситуации можно, если вовремя проконсультироваться со специалистами.

Простят ли долги при военном положении или придется платить

5 февраля, 2024

Что делать с кредитами и что будет с деньгами во время военного положения в целом? Многие считают, что при нестабильной экономической и политической ситуации в мире, долги должны быть списаны. Как будет разворачиваться ситуация во время мобилизации или военных действий дальше? Ведь СВО идет уже второй год и многие не понимают, как грамотно распорядиться своими финансами. И что будет с долгами? Их простят или придется все же платить самим заемщикам?

Военное положение — что это такое

В Федеральном конституционном законе №1 “О военном положении” сказано, что оно вводится, когда есть для этого угроза безопасности страны. Также расписаны меры, которые принимаются в отношении экономической и финансовой деятельности.

Сейчас военные действия происходят на территории другой страны силами профессиональных военных. А это значит, что военное положение не введено, а повседневная жизнь большинства осталась прежней. Так что повода для изменений договора с кредиторами нет. Даже если официально будет введено военное положение, все долговые обязательства все равно исполнять придется.

Когда дело касается военных действий, то существует три варианта развития событий:

Вариант 1: В военных действиях участвуют только военные, а все остальные живут обычной жизнью. Тогда все права и обязанности населения страны сохраняются. Это касается также потребительских, ипотечных и других кредитов.

Вариант 2: На отдельных территориях объявляется военное положение. Здесь решение о выплате долгов населения принимают непосредственно власти региона. Также в данной ситуации встает вопрос о необходимости материальной помощи от государства.

Вариант 3: Военное положение действует на всей территории, о чем официально объявляет глава государства. Экономическая и социальная структуры начинают работать в режиме военного положения. Тогда могут быть изданы специальные указы и распоряжения относительно кредитной задолженности.

С тех пор как объявлена мобилизация и начата военная операция с февраля 2022 года, об изменениях объявлено не было. В статье 8 того же закона прописано, что ограничения на население могут быть наложены лишь в период действия военного времени, что связано с приоритетным обеспечением воинских формирований. А это значит, что теоретически могут быть приостановлены выдачи кредитов.

Долг не по вине заемщика

Можно долго спорить о том, что считается форс-мажорными обстоятельствами. Но такое понятия вообще нет в законе. В ст. 401 ГК РФ описаны лишь обстоятельства непреодолимой силы, которые означают ненадлежащее исполнение обязательств вследствие чрезвычайных и непредотвратимых условий.

И здесь речь идет об осуществлении предпринимательской деятельности, а не о кредитных обязательствах или отсутствии денежных средств у физлица. Случаи приостановления возврата кредитных средств могут быть рассмотрены лишь в индивидуальном порядке.

Когда могут простить долг

Если платежеспособность человека снизилась по причине проведения военных действий, то даже эта ситуация не освобождает его от выплаты долга. В законе подобные случаи не оговариваются, так что обращаться нужно напрямую к кредитору.

Полностью простить долг по кредиту не могут. Должник может написать заявление, в котором попросить изменить условия договора. Например, снизить ставку по кредиту, увеличить его срок за счет снижения платежа или даже списать штрафы и пени. Но человек обязательно должен быть в списках пострадавших в ходе военной операции.

Что нужно сделать заемщику:

| № | Действия заемщика | Реструктуризация | Ипотечные каникулы |

| 1 | Сбор пакета документов | Для того, чтобы обратиться за реструктуризацией, понадобятся такие документы:заявление заемщика;личные документы;сам договор;документы, которые подтвердят сложное положение;прописка или регистрация в зоне военных действий;выписка со счета об остатке долга. | Право на то, чтобы не платить по ипотечному кредиту 6 месяцев есть у всех. Нужно предоставить в банк:Требование об оформлении льготного периода;Справку по форме 2-НДФЛ о снижении доходов;Либо документ, подтверждающий потерю работы;Личные документы; |

| 2 | Обращение к юристу | В случае отказа кредитной организации, доказать свое право в суде. Ведь реструктуризировать долг или нет решает банк. | Если человек подтвердил снижение доходов, а ему отказали, то также лучше подключить юриста. |

Юристы предупреждают, что не все кредиторы готовы пойти на уступки. Если у человека несколько договоров, то право получить льготный период он имеет по каждому, но один раз за весь период. Но не все финансовые организации дают такую возможность заемщику. Поэтому, если у вас пять и более займов, то задолженность физическому лицу лучше списать, чем выплатить полностью.

Кто может рассчитывать на списание долга

Оценивать риски — вот главное условие при оформлении любого кредита. Но начало специальной военной операции не освобождает население от ежемесячных платежей. Даже при военном положении долги списаны не будут.

Исключение составляют сами участники военной операции и их члены семьи. Пока военные действия не закончены, с них долги временно не взыскивают. Все исполнительные производства могут быть приостановлены по заявлению. Однако это не освобождает их от взыскания долгов по алиментам. А вот начисление любого вида налогов вообще приостановлено.

Всем остальным юристы советуют начинать решать проблемы с долгами заранее. Ведь большая кредитная нагрузка — это увеличивает риск просрочки платежей. И на это, в том числе, может влиять ситуация в стране. Ведь работодатель может закрыть организацию или сократить заработную плату. Чтобы просроченные задолженности не стали еще больше, главное, вовремя обратиться к юристам. Ведь списание долгов — лучший выход из сложной жизненной ситуации.

Что будет с деньгами во время военного положения

Деньги во время военного положения обесценены точно не будут. Да и заемщик, который честно выполняет свои обязательства от этого не пострадает. Ведь банк не может потребовать досрочного погашения или увеличить процентную ставку в одностороннем порядке. Исключение могут составлять действия со стороны государства, которое может:

- ввести комендантский час и режим въезда на близкую к военным действиям территорию;

- обязательный досмотр всех грузов и любых транспортных средств;

- теоретически могут изъять вклады в пользу государства — эта возможность прописана в федеральном конституционном законе, но пока такого не случалось в истории России.

Что ждать от военной операции сейчас

Пока точного прогноза о том, когда закончится СВО нет. Кредитные договоры продолжают действовать в режиме мирного времени. Платить взносы население должно также, как и долги во время военного положения.

Чтобы не допускать просрочки при болезни или увольнении, юристы советуют вовремя обратиться за реструктуризацией долга. В случае, если банк в этом отказал, возможно инициировать процедуру через суд. Для этого юристы советуют подготовить весь пакет документов и подать заявление в судебную инстанцию. Тогда в ходе процедуры банкротства, суд может ввести процедуру реструктуризации. Это даст возможность выплатить долг на более выгодных для должника условиях. Все вопросы нашим юристам можно задать по телефону горячей линии, либо записаться на консультацию.

Реструктуризация задолженности: как изменить условия договора?

1 февраля, 2024

Изменить условия договора в пользу должника поможет реструктуризация долга. Если все сделано правильно, тогда средства будут возвращены, пусть и не на первоначальных условиях. Но выиграют от процедуры все: кредитная организация получит деньги, а заемщик хорошую кредитную историю.

Какая бывает реструктуризация

Российское законодательство допускает добровольную и принудительную реструктуризацию долга. Прежде всего, важно понимать, что это услуга для должников, которые больше не могут оплачивать свои долги на прежних условиях. Иными словами, рассрочка необходима самим должникам. Однако от этого выигрывают и кредиторы.

В большинстве случаев заемщики сами просят банки о реструктуризации. Эту услугу предоставляет банк, но он также имеет право отказать. В итоге человек допускает просрочки, а потом и вовсе списывает все долги разом с помощью прохождения процедуры банкротства.

Плохо ли это? Конечно, нет. Если не доводить ситуацию с платежеспособностью до крайности. Как советуют юристы : решать финансовые проблемы нужно начинать заранее.

Реструктурировать долги гораздо проще, чем может показаться. Это особенно актуально, если у человека есть доход и он не может позволить себе потерять свои активы.

Но иногда банки отказывают. Причины, по которым так происходит следующие::

- Гражданин допускает просрочку, что негативно отражается на его кредитной истории. Поэтому, если он не платит по кредиту в течение полугода и даже игнорирует звонки банка с призывами погасить задолженность, банк, естественно, откажет ему в реструктуризации.

Стоит отметить, что с такими данными сложно получить другие услуги. Например, консолидацию кредитов (объединение нескольких кредитов в один, что в принципе снижает ежемесячные выплаты).

- После реструктуризации не хватает дохода для погашения долга. Например, вы потеряли работу, а ваш доход теперь составляет лишь пособие по безработице. Естественно, банк отказывает в реструктуризации. Потому что у вас нет денег на жизнь и вы не сможете вовремя погасить кредит.

- Если у вас есть судимость за экономическое преступление, которое не раскрыто.

- Если вы сломали чужое имущество или совершили мелкую кражу, вас могут привлечь к административной ответственности. Это может стать проблемой при банкротстве или судебной реструктуризации.

- Клиент был объявлен банкротом в течение последних пяти лет или был реструктурирован в течение последних восьми лет.

- Банки обычно отказывают маловероятным клиентам. Например, если они потеряли не только работу, но и трудоспособность.

- Некоторые кредиторы принципиально не реструктурируют займы должников. Относится это к микрофинансовым организациям, которые редко проводят реструктуризацию. Физические лица и кредитные потребительские кооперативы также полностью избегают этой практики.

Что такое реструктуризация?

Условия, которые предлагает заемная организация и судебная инстанция значительно отличаются. В целом данная процедура предполагает следующее:

| № | Условия реструктуризации |

| 1 | Продление срока договора. Уменьшить ежемесячные платежи можно за счет увеличение срока кредита. Он может составлять от трех до семи лет. |

| 2 | Кредитные каникулы — временная мера, которую предлагает банк. В оговоренный период вы гасите только проценты, а остальная сумма начисляется чуть позже. При ипотеке условия немного другие: платить ничего не нужно, а договор продлевается на тот срок, на который действовали каникулы. |

| 3 | Отмена пеней и штрафов может быть реструктуризирована по статье Налогового кодекса. Списать несоразмерные требования можно на основании статьи 333. |

Зачастую кредитные организации разграничивают свои условия рассрочки фразой о том, что они сугубо индивидуальны и зависят от обстоятельств, в которые попал клиент. Банкам нужны платежеспособные заемщики.

Банк вряд ли заранее разместит на сайте список уступок, на которые он пойдет. Это означает, что к нему выстроится очередь из желающих немедленно снизить свою долговую нагрузку. Но вы всегда сможете найти уважительные причины, чтобы снизить долговую нагрузку.

Исходя из практики, юристы, советуют обратить внимание на следующие нюансы:

- Банки хотят, чтобы заемщики подавали заявки заранее, до возникновения просроченной задолженности.

- Банки не проводят многократных реструктуризаций в период погашения долга.

- Банки предпочитают максимальный срок рассрочки в три месяца.

- У должника должно быть веское основание для реструктуризации долга.

Как правильно реструктуризировать долг?

Если вы не хотите доводить дело до суда, то всегда можете договориться с кредитором. Мировое соглашение можно заключить на любой стадии. Если кредиторы согласятся, то платите свой долг хоть 10 лет. Главное, выполняйте условия и не нарушайте их.

В остальном вы можете уменьшить свои долги на любой стадии. Приведем несколько примеров.

| № | Налоговые долги | Ипотека | Исполнительное производство |

| 1 | Обычно этим грешат предприниматели и другие юридические лица. Даже если они прекратили свою деятельность, то долг выплатить обязаны. Реструктуризация, в этом случае, помогает выплатить всю сумму за несколько лет.Договариваться придется напрямую с ФНС, которая либо позволит погасить долг на льготных условиях, либо предоставит налоговый кредит. | Самые выгодные условия реструктуризации ипотечного долга действуют сейчас для военнослужащих. Например, свое предложение сделал Промсвязьбанк: снизил ставку для военнослужащих до 6,9% годовых. Особые условия предлагают и другие известные банки. Главное условие: военная ипотека должна быть оформлена в самом банке. | Реструктуризировать долг можно даже на стадии исполнительного производства. Иногда для этого достаточно лично обратиться к кредитору. Если получилось договориться, то кредитор сам приостановит исполнительное производство. Можно также обратиться в суд самостоятельно на основании статьи 203 ГПК РФ. Соберите доказательства уважительной причины, тогда дело можно повернуть в вашу пользу. Вы получите отсрочку на законных основаниях, а кредиторы не смогут назначать вам какие-либо штрафные санкции. |

Как написать заявление на реструктуризацию?

Реструктуризировать долг можно практически по любым видам кредита. Это относится к потребительским займам, автокредитам, ипотеке и даже лизингу. Готовиться лучше начать заранее. Для этого подготовьте подтверждающие вашу ситуацию документы. Причиной отказа может послужить:

- серьезное заболевание,

- потеря или смена работы,

- рождение детей,

- другие жизненные обстоятельства.

Соберите справки, выписки, другие подтверждающие уважительную причину документы. Далее действуйте, как при получении любого другого кредита. Подайте заявление, прикрепите документы и ждите ответа банка.

Реструктуризация через суд

Реструктуризация долга считается оздоровительной процедурой. Провести ее можно через суд в ходе банкротства физических лиц. Срок ее проведения от трех лет для обычных граждан и от двух лет для юридических лиц.

В ходе рассмотрения дела, финансовый управляющий анализирует ситуацию должника, а затем предлагает варианты погашения платежей. Этот график утверждают кредиторы.

Условие для должника только одно: у него должен быть стабильный доход. И желание вернуть долг, конечно. Таким образом можно сохранить все имущество, а лишние проценты и штрафы начислены не будут.

Если погасить долговые обязательства человек не может, а сумма его долга большая, тогда судебное разбирательство переходит на другой этап. Во время него, происходит реализация имущества, которая помогает окончательно списать долги.

Продавец квартиры подал на банкротство — что делать новым владельцам, чтобы не потерять жилье

1 февраля, 2024

Покупка квартиры — это большая ответственность. И не только потому, что нужно правильно составить договор купли-продажи. Многие юристы советуют проверить продавца на наличие долгов. Ведь три года — этот тот самый срок, когда сделку можно оспорить. Как не остаться на улице, если продавец квартиры объявил себя банкротом после сделки?

Можно ли перестраховаться

Перестраховаться от непредвиденных случаев невозможно. Поэтому, при покупке квартиры с собственника требуют множество справок. Справка от психиатра, выписка о прописанных, справка об отсутствии долгов — помогают убедиться в том, что у покупателя не возникнет проблем.

Некоторые пытаются проверить продавца через реестр Федресурса. Но что делать, если в списки банкротов он попадает уже после сделки? Тогда есть вероятность, что квартиру вернут в конкурсную массу, а сделку расторгнут.

Частично снизить риски можно путем включение дополнительных пунктов в договор, либо заверить его у нотариуса. Но это не дает гарантии того, что человек не начнет процедуру банкротства после сделки. Это его право, прописанное в законе. Значит, он может подать на банкротство, если его материальное положение ухудшится.

Так что хуже: купить квартиру у бывшего банкрота или будущего? Риски есть в обоих случаях, а вот гарантий нет.

Определяем риски

Можно ли определить риски по косвенным признакам? Конечно, можно.

Но помните, что во время прохождения процедуры банкротства человек не может распоряжаться своими доходами, счетами, движимым и недвижимым имуществом. Пока суд не вынесет окончательное решение — все останется неизменно.

Так что продать квартиру во время процедуры банкротства точно не получится. Рассмотрим как проверить сделку до ее заключения:

| Если продавец снижает цену при продаже квартиры, узнайте причину. | Поинтересуйтесь историей квартиры. | Проверьте признаки банкротства. | Запросите данные о кредитной истории продавца. |

| Например, если в договоре указана одна цена, а отдаете вы полную стоимость. Иногда так делают при оформлении ипотеки, чтобы использовать разницу в качестве первоначального взноса. Но будьте осторожны: если возникнут просрочки платежа или другие ситуации, то это грозит уголовной ответственностью. | Запросите выписку из Росреестра, чтобы понять как часто квартира меняла собственников. Иногда бывает так, что недвижимость перепродается от юридического лица, либо передается родственникам. Это говорит о подозрительных сделках. Такие манипуляции кредиторы стороной не обойдут и могут оспорить. | Сделать это можно, если на сайте судебных приставов проверить наличие у продавца долгов. Обратите внимание и на данные супруга. Квартира может оказаться совместно нажитым имуществом и, впоследствии банкротства супруги продавца, сделку аннулируют. | Такая проверка тоже не будет лишней, уверяют юристы . Ведь каждый второй гражданин в России имеет просроченные задолженности. Если их много, то вероятность процедуры списания долгов слишком высока. |

Что поможет минимизировать риски при покупке квартиры? Если вы сомневаетесь в честности продавца, то сделку лучше отменить. Хотя, если вы берете квартиру в ипотеку, то часть рисков с вами делит банк.

Однако бывают неоднозначные случаи, которые заканчиваются отменой сделки по продаже имущества. Например, такое случается при разводе супругов. Ведь они часто являются созаемщиками по ипотеке. Если один из них подает на банкротство, то кредиторы могут объявить о его преднамеренности. В этом случае банк долго разбираться не будет, просто продаст залоговое жилье с торгов.

Разобраться в запутанных ситуациях помогут только юристы. Если вы покупаете квартиру в ипотеку, то обязательно проконсультируйтесь с ними.

Как безопасно купить квартиру

Закон №127 “О несостоятельности” позволяет многим должникам избавиться от непосильных обязательств. Но при покупке недвижимости теперь нужно учитывать еще и риски того, что собственник объявит себя банкротом. Как это сделать? Юристы перед оформлением сделки советуют сделать следующее:

- Провести проверку личности продавца. Банки также предлагают юридический анализ рисков, чтобы получить гарантии чистоты сделки.

- Если вы видите, что продавец снизил цену, либо пытается получить деньги наличными, задумайтесь. Все операции лучше проводить через банк, либо писать расписку. Так у вас будут подтверждающие документы на любой случай.

- Нотариус — это своего рода гарант того, что все стороны заключают договор на оптимальных условиях. Он также проверяет документы на квартиру, которые предоставлены до заключения сделки.

- Покупка квартиры в ипотеку — еще один неочевидный вид гарантии, так как банк тщательно проверяет залоговое имущество. Если что-то будет подозрительным, то вам просто не одобрят ипотечный кредит.

- Если сделку все же признают недействительной, то у вас есть шанс получить деньги назад. Сделать это можно, подав в суд на продавца. Либо получить компенсацию от государства. Возможно это по 218-ФЗ. Там прописано, что добросовестный покупатель вправе однократно получить выплату.

- Денежную компенсацию в случае потери недвижимости можно также получить по страховке. Титульное страхование предлагают многие компании, а банки иногда делают оформление такого полиса обязательным при покупке квартиры в ипотеку.

Как могут отобрать недвижимость

На самом деле сделать это не так просто. В суде сначала придется доказать, что договор был заключен на невыгодных для продавца условиях. В ходе процедуры банкротства, о котором еще нужно заявить, финансовый управляющий обязан проверить все сделки сроком до 3 лет. Заявить об ущемлении своих прав могут и кредиторы.

Оспаривание сделки произойдет, если есть некоторые признаки. Например, у человека уже были просроченные кредиты, он продал квартиру, а долги не платил. Также он мог продать ее по заниженной цене своим родственникам или друзьям.

Если вы об этом знали, но все равно купили квартиру, то есть риск ее потерять. Чеки и расписки здесь не сыграют большой роли.

Помните, что добросовестному покупателю, который заранее проверил продавца — ничего не грозит.

Вот примерный алгоритм того, что происходит после отмены сделки.

| 1 | После вынесения судебного решения, на выселение из квартиры дают месяц. |

| 2 | Финансовый управляющий предлагает вам войти в число кредиторов, чтобы получить деньги в порядке очереди. |

| 3 | Все средства, вырученные в ходе торгов будут распределены в равных долях. |

| 4 | После суда, вы также можете требовать свои деньги через судебных приставов, так как ваши требования списаны не будут. |

| 5 | Обязательно проверьте страховой полис на наличие страховых случаев. Там должно быть прописано, что риск потери собственности должен быть по причине банкротства. |

Что делать, если продавец объявил себя банкротом

Если случилось так, что продавец через некоторое время после продажи квартиры объявил себя банкротом, не паникуйте. Обратитесь за юридической помощью, так как вопросы с недвижимостью весьма запутаны. Задать вопросы юристам можно на бесплатной консультации.

Помните, что далеко не все сделки оспариваются. И у вас есть все шансы сохранить жилье в собственности даже если вы сами решили списать долги.

Досудебное взыскание: как вести себя с МФО?

30 января, 2024

Просрочка по займу приводит не только к подпорченной кредитной истории. Самое неприятное здесь — это общение с отделом взыскания, который обязательно начнет звонить и писать должнику. Вся эта процедура называется досудебным взысканием задолженности. Так кредиторы пытаются договориться о возврате долга. Но как вести себя, если платить нечем?

Что могут сделать кредиторы?

Защита прав должника при взыскании долга прописана в законе №230-ФЗ. Именно там можно найти все ограничения, которые обязаны соблюдать кредиторы и коллекторы во время судебного и досудебного взыскания. В попытке урегулировать ситуацию с возвратом займа, сторона взыскания иногда нарушает права не только должника, но и его родственников. Сотрудники часто обзванивают контактные номера, которые указал должник. А ведь беспокоить третьих лиц можно только при наличии согласия, которого часто нет.

Кредиторы могут звонить с целью выяснить причины просрочки, напомнить о штрафах, а также попытаться предложить вариант возврата денег. Такие звонки лучше записывать, считают юристы. Ведь иногда запись переговоров — это основная причина того, что суд встает на сторону должника. А суд точно будет, так как это единственный законный способ вернуть долг для кредитора. Хотя иск подается не сразу. Иногда между первым звонком и подачей иска проходит от нескольких месяцев до полугода.

Ограниченные контакты

Главная задача отдела взыскания — вернуть долг. И в своем рвении, кредиторы не должны переходить следующие границы:

- часто звонить;

- часто приходить к должнику домой;

- беспокоить родственников;

- распространять информацию о долге среди коллег по работе или в социальных сетях;

- угрожать и применять психологическое и физическое давление.

Телефонные переговоры

В какое время можно звонить должнику, также прописано законом. Есть несколько категорий граждан, которым вовсе запрещено звонить по закону:

- находящимся на стационарном лечении;

- потерявшим дееспособность;

- инвалидам 1 группы;

- несовершеннолетним.

В остальном звонить можно в строго рабочее время.

Максимальное количество звонков, которые могут совершить из микрофинансовой организации — это один звонок в сутки, а за месяц таких разговоров может быть не более восьми.

При этом, за разговор считается именно общение сотрудника с заемщиком, а не просто сообщение робота с неизвестного номера. Скрывать номера и другую информацию, которая относится к организации — запрещено. Сотрудник отдела взыскания обязательно должен представиться. Заемщик вправе задать дополнительные вопросы, например, касающиеся адреса организации. Если такую информацию скрывают, то он вправе прервать разговор.

Сообщения и уведомления

Законом установлены ограничения не только по количеству звонков в неделю, но и по отправке сообщений. Более двух сообщений за сутки — уже нарушение прав. Направлять их можно только в рабочие часы: с 8 утра до 22 часов вечера. А в выходные и праздники не раньше 9 часов утра и 20 часов вечера соответственно. В итоге за один месяц получается не более 16 сообщений от одного кредитора.

В них обязательно должны быть указаны контактные данные и название организации, а также сумма долга.

Что касается уведомлений в письменном виде, направленных по почте, то там должны быть такие данные:

- Юридическая информация об организации, включая адреса и телефоны.

- Должность и подпись человека, отправившего письмо.

- Все реквизиты, указанные в договоре.

- Сумма задолженности, штрафные санкции, порядок погашения.

- Реквизиты счета для возврата долга.

Подобные претензии направляются по адресу, указанному в договоре займа. И здесь нет ограничений того, сколько таких уведомлений может быть направлено должнику. Но, чаще всего, кредитор экономит на бумаге и почтовых расходах, так что 1-2 письма это минимальная формальность.

После кредитор готовит пакет документов и направляет их в суд. Ведь уведомления в письменном виде — это доказательство для суда, что должника пытались уведомить всеми возможными способами.

Личные встречи

Формальность таких встреч законом не оговаривается. Хотя выйти на прямой контакт представитель кредитора может не чаще одного раза в неделю. Должника могут пригласить в офис или прийти к нему домой. Конечно, перед тем, как вручить претензию, взыскатель должен представиться. Обязательно назвать должность, фамилию и имя, а также наименование самой организации.

При этом, требовать долг “здесь и сейчас” у представителя кредитора нет никакого права. Он должен просто сообщить о наличии задолженности, а также передать реквизиты, по которым ее можно погасить.

Если со стороны кредитора будут звучать угрозы или оскорбления, заемщик вправе обратиться в компетентные органы. Но для этого нужно предоставить доказательства:

- скриншоты переписок — желательно заверенные нотариусом;

- записи разговоров;

- показания свидетелей.

Юристы советуют сохранять спокойствие в любой ситуации и вежливо общаться с отделом взыскания. Должнику также не нужно отказываться от выплаты долга, но попытаться договориться о выгодных для себя условиях. Для этого нужно честно рассказать о сложной ситуации, а лучше направить заявление кредитору в письменном виде. Тогда на судебной стадии, у должника будут необходимые доказательства в его пользу.

Как проверить задолженность

Что делает отдел досудебного взыскания МФО, если договориться не получилось? Подает в суд. Чтобы оградить себя от неожиданных ситуаций, должнику нужно отслеживать ситуацию.

Где проверить сведения о задолженности:

- На сайте судебных приставов — можно проверить наличие исполнительных производств в отношении себя.

- На сайте ГАС “Правосудие” — отражаются данные по всем судебным делам.

Как МФО взыскивают долги

Заставить вернуть долг МФО могут только одним способом — подать заявление в суд. На основании договора, мировые судьи быстро вынесут приказ. Его можно отменить в течение 10 дней с момента вынесения. Затем кредитор попытается подать иск. И здесь уже договориться будет не так просто.

Среди клиентов много тех, у кого количество кредитных договоров пять и более. В этом случае не всегда возможно договориться со всеми кредиторами во время досудебной процедуры. Даже если не игнорировать общение с сотрудниками отдела взыскания, то проценты и штрафы меньше не станут. Не все готовы договориться миром и предоставить должнику отсрочку или рассрочку платежа.

Так что в суде все требуют максимальную переплату по займу, а это сумма в полтора раза выше той, которая указана в договоре. Поэтому должнику выгодней списать долги полностью, чем продолжать платить. Чтобы повернуть ситуацию в свою пользу без потерь, лучше заранее обращаться к юристам. Специалисты уже на первой бесплатной консультации изучат вашу ситуацию и помогут найти подходящее решение.