Что делать, если нечем платить кредиты, – 5 советов от юристов

Огравление

Что делать, если набрал много кредитов, а платить нечем? Этот вопрос сегодня актуален как никогда. Если в советские времена люди годами и десятилетиями копили на дом и машину, то сегодня всё это можно получить всего за один день: пошёл в банк, оформил ипотеку или автокредит и купил желаемое. Но, как говорится, берём чужие, а отдавать приходится свои. Кто-то не рассчитал финансовую нагрузку и попал в долговую яму, кого-то уволили с работы, и теперь ему нечем платить кредит, а кто-то заболел. Непредвиденная ситуация может случиться с каждым, но это не значит, что выхода из неё нет. Есть, и даже не один. В статье мы расскажем, что делать, если нечем платить кредит банку.

Чего не стоит делать, если нечем платить кредит, ТОП-5 ошибок должников

Если у вас возникли проблемы с выплатой кредита, не стоит её затягивать, так как долг начнёт расти за счёт штрафов и пеней. Это может привести к тому, что вы попросту не справитесь с растущей кредитной нагрузкой и попадёте в долговую яму. Когда человек берёт заём в банке, он уверен, что сможет его своевременно погасить. Однако нередко бывает, что он, например, вдруг остался без работы, в итоге ему нечем стало платить кредит. Отчаиваться не стоит, важно правильно себя вести с банками и не совершать распространённых ошибок, которые допускают должники. О них и поговорим далее.

1 ошибка – должники ждут, что долг исчезнет

Мы с вами живём не в сказке, а в реальном мире со своими законами. И ни одни из них не допустит того, чтобы долг полностью растворился сам собой. Банк – это не благотворительная организация, поэтому рассчитывать на то, что он забудет о долге, не стоит. Он обязательно начислит вам штрафные санкции за просрочки, а кредитная история испортится. Если взяли кредит, а платить нечем, выход простой: сами свяжитесь с банком и проясните ситуацию.

2 ошибка – должники избегают банки

Многие должники в страхе сбрасывают звонки кредиторов, меняют номера, теряются. Это говорит банку о том, что вы – неблагонадёжный заёмщик, поэтому он, скорее всего, обратится к коллекторам, которые по закону имеют право звонить вам каждый божий день.

3 ошибка – берут новые кредиты, чтобы расплатиться со старыми

Довольно часто случается так, что людям нечем платить кредиты и займы, поэтому они находят для себя выход: взять новый кредит, чтобы погасить существующие. Однако чаще всего они не смотрят на проценты и ставки, которые могут быть совершенно невыгодными, а ежемесячные платежи – огромными и непосильными.

4 ошибка – паника

Что делать?! Нет денег! А-а-а! Мы все умрём! Долг растёт с каждым днём, наседают коллекторы. Да, ситуация не из приятных. Но стоит отставить панику и взглянуть на ситуацию трезво: никто не причинит вреда вам или вашим близким, это стандартная финансовая проблема, требующая решения. Ругаться с банком и с коллекторами – не выход, вы просто потратите нервы, а долг продолжит копиться.

5 ошибка – дело доходит до суда

Если вы затянете с решением данной проблемы, банки или уже коллекторы, которые выкупили ваш долг, пойдут в суд, а затем и к приставам. Судебные приставы – это сотрудники ФССП, которые занимаются принудительным взысканием. Они имеют право арестовать и реализовать на торгах ваше имущество в счёт долга за копейки. А вам придётся оплатить госпошлину, судебные издержки и исполнительский сбор (7% от суммы долга).

Если у вас есть просрочки по кредитам, но нечем платить, не стоит скрываться от банков и наживать себе лишние проблемы, напротив, лучше связаться с кредиторами самостоятельно и объяснить свою ситуацию.

ТОП-5 способов решения проблемы, если нечем платить долги по кредитам

Как погасить кредит, если нечем платить? Вот-вот следующий платёж, а в кармане дырка от бублика, и неизвестно, когда появятся деньги. Если у вас тяжёлая жизненная ситуация это не освободит вас от выплаты долгов банку, проблему придётся решать самостоятельно. Пени и штрафы, которые вам начисляет кредитор, правомерны, более того, они прописаны в договоре, который вы подписывали. Если вовремя не договориться с банком, он может подать на вас в суд или переуступить долг коллекторам, с которыми никто не мечтает иметь дело. Стоит найти подходящий выход из ситуации.

1 способ кредитные каникулы

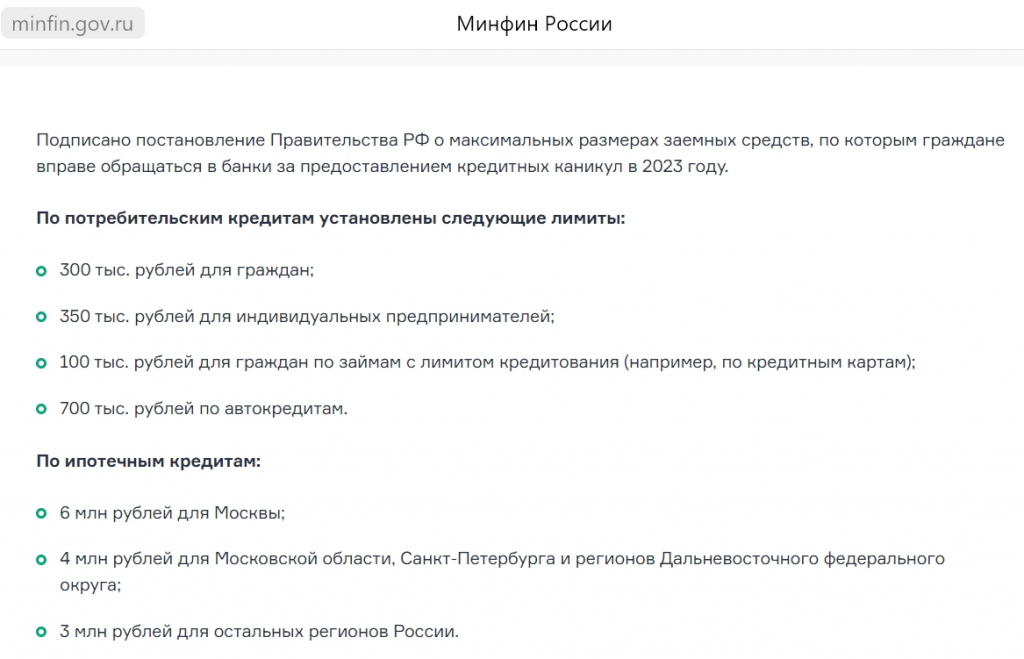

Согласно ст. 6 закона №106-ФЗ, заёмщик имеет право обратиться в банк в период с 1 марта 2022 года по 31 декабря 2023 года за кредитными каникулами, если его доходы снизились на 30% по сравнению со средним доходом за прошлый год, а также при соблюдении определённых условий.

Максимальный льготный период 6 месяцев. Воспользоваться льготой смогут заёмщики, которые оформили кредит до 01.03.2022 года.

Есть два варианта, доступных должнику:

- полугодовой период, в течение которого он не вносит деньги;

- уменьшение платежей до приемлемого размера.

Если вам нечем платить кредит, то законно не вносить платежи помогут именно кредитные каникулы. Плюс в том, что в течение этих 6 месяцев никакие пени, штрафы или неустойки не начисляются, долг не растёт. Однако проценты за пользование деньгами банка продолжат начисляться ежемесячно, их потом внесут в график платежей. Отсрочка не является для должника бесплатной. Как только льготный период закончится, заёмщик продолжит вносить платежи, но уже по новому графику. Срок кредитного договора будет продлён на срок льготного периода.

Если человек потерял работу, ему нечем платить кредит, он не знает, что делать, то кредитные каникулы могут стать для него временной передышкой, пока он не найдёт новую работу и не восстановит своё финансовое состояние.

2 способ реструктуризация

Ещё один способ решить проблему «перезагрузка» условий по кредитному договору. Чтобы изменить условия на более выгодные, необходимо связаться с банком и написать заявление о невозможности платить кредит по существующим условиям. Естественно, необходимо будет документально подтвердить, что у вас уважительные причины для пересмотра условий договора.

Что можно приложить к заявлению

| Причина ухудшения финансового состояния | Документ |

| Снижение заработной платы и ежемесячного дохода | Справка о зарплате, в которой наглядно отражены изменения. Копия трудового договора с изменениями и указанием оклада |

| Увольнение с работы(среди причин может быть банкротство или ликвидация организации) | Копия трудовой книжки с соответствующей записью. Документ, подтверждающий сокращение штата. |

| Заболевание | Справка из медорганизации, от лечащего врача о болезни и прохождении лечения. |

| Потеря кормильца | Свидетельство о смерти. |

| Рождение ребёнка | Свидетельство о рождении. Приказ о декретном отпуске. |

| Потеря дееспособности, инвалидность | Справка, подтверждающая факт установления инвалидности. |

Если вы добросовестный плательщик и ранее не допускали просрочек, банк пойдёт вам навстречу и пересмотрит условия договора: продлит срок погашения кредита, уменьшит ежемесячный платёж.

Например, размер вашего кредита 700 000 руб. Срок договора 2 года (24 мес.), ставка 6,9%, ежемесячный платеж 31 309 руб. Раньше вы вовремя вносили платёж, но в связи с кризисом зарплата стала меньше, родился ребёнок, и вы уже не можете без ущерба для семейного бюджета вносить данную сумму. В этом случае банк может продлить срок, например, до 5 лет (60 мес.). Тогда ваш ежемесячный платеж будет равен 13 828 руб.

Естественно, данный вариант подходит заёмщикам, у которых большой кредит, если у вас заём на год размером 40 000 руб., банк вряд ли согласится его растянуть на долгие годы. А также важно указать, откуда у вас возьмутся деньги на оплату займа по новым условиям. Стоит понимать, что при реструктуризации общая сумму кредита увеличится. В приведённом выше случае с 751 416 до 829 680 руб. (разница составит 78 264 руб.).

Варианты реструктуризации, которые сегодня предлагают банки:

- пролонгация срок кредитования увеличивается, платёж уменьшается;

- снижение процентной ставки доступно тем, кто впервые допустил просрочку;

- господдержка для тех, у кого жильё в ипотеке;

- списание части задолженности касается штрафов, пеней.

3 способ рефинансирование

Если у вас кредиты в разных банках, которые нечем платить, можно объединить их в один с меньшей процентной ставкой. Точнее взять новый кредит для того, чтобы погасить все текущие. Это не обычный кредит, который можно взять наличкой и потратить на свои нужды, а специальный, для тех, кто действительно нуждается в снижении финансовой нагрузки.

4 способ дополнительные источники дохода

Чтобы увеличить свой доход, можно найти подработку, перевести хобби в коммерческое русло. Если это для вас пока недоступно, есть и другие варианты, например, продать ненужные вещи.

Если вы взяли машину в кредит, но платить нечем, советуем продать её самостоятельно, так как банк сделает это не по рыночной цене, а намного дешевле. Однако стоит предупредить кредитора о том, что вы планируете реализовать залоговое имущество.

5 способ банкротство физических лиц

Если вам нечем платить кредит, уже подали в суд кредиторы, то не стоит дожидаться визита приставов. Лучшим вариантом будет списание долгов при помощи процедуры банкротства. Чтобы стать банкротом и избавиться от кредитов, необходимо направить заявление в МФЦ или в арбитражный суд.

Cоветуем обратиться к юристам по банкротству, так как опытный специалист поможет вам собрать все необходимые документы, правильно заполнить бумаги, составить заявление и список кредиторов. Также юрист будет сопровождать вас на протяжении всего банкротного процесса и представлять ваши интересы в суде. Он поможет найти грамотного финансового управляющего, от которого во многом зависит течение и исход дела, проследит за тем, чтобы ваши права не были нарушены.

В чём основное преимущество судебного банкротства? В отличие от всех вышеперечисленных способов, вам не придётся выплачивать долги, их спишут в процедуре.

Есть и ещё один вариант аннулировать кредит, правда шансы им воспользоваться довольно невелики. Это страховка. Однако страховых случаев немного, есть множество нюансов и хитростей, на которые пойдут страховые компании, чтобы не выплачивать вам деньги. Даже если вам удалось выудить их из зажиточной страховой, не факт, что этих денег будет достаточно для покрытия долга.

Что будет, если не платить кредит

Заключая договор с банком при оформлении кредита, вы берёте на себя определённые финансовые обязательства, которые необходимо выполнять. Поэтому стоит 100 раз подумать перед тем, как взять заём в банке или МФО (нужен ли он вам вообще, или можно обойтись), взвесить все плюсы и минусы, свои доходы, а также отложить «подушку безопасности». Это троекратный ежемесячный платёж на случай непредвиденной ситуации.

Например, в месяц вы платите банку 4 000 руб., в этом случае у вас в копилке должно быть отложено 12 000 руб. Это поможет вам в критической ситуации избежать накопления долгов.

Но что делать, если вы уже взяли кредит и платили его добросовестно до определённого момента, а потом по какой-то причине перестали вносить платежи? Вас ожидает финансовая, имущественная, а в некоторых случаях даже уголовная ответственность.

Чем просрочки грозят должнику:

- начисляются проценты, пени, штрафы, долг неустанно растёт;

- банк может потребовать вернуть весь долг единоразово;

- регулярные звонки коллекторов;

- приставы могут списывать половину (и более) дохода;

- взыскатели могут арестовать и реализовать ваше ценное имущество;

- лишение свободы злостных неплательщиков, принудительные работы.

Согласитесь, последствия не из приятных. Из-за долгов вы рискуете остаться без денег, автомобиля, квартиры, дачи и даже ноутбука и телефона. Особенно опасно, если банк подал на вас в суд, самостоятельно с юристами банков и коллекторов вы рискуете не справиться, поэтому советуем обратиться к юристам по банкротству, которые всегда смогут развернуть ситуацию в пользу клиента, избавить его от звонков коллекторов и кредиторов, взысканий приставов и новых седых волос на голове.

Сегодня банкротство физлиц единственный надёжный и законный инструмент, который поможет списать долги и начать новую жизнь без кредитных оков.