Банкротство физических лиц Законно

Тарифы

Как получится

Делай как делаешь и будь, что будет

Базовый тариф

Гарантия успеха за фикс прайс

Удобный

Разделяй и влавствуй

Как мы это делаем?

Банкротство – это единственный путь к финансовой свободе.

Мы поможем вам избавиться от долгов всего за 5 шагов!

Негативные последствия

Затянули? Ловите букет неприятных последствий.

Мы гарантируем возврат средств

Профессиональная федеральная команда и опыт более 100 000 кейсов обеспечивает максимальный результат. Как знак подтверждения мы гарантируем результат в договоре

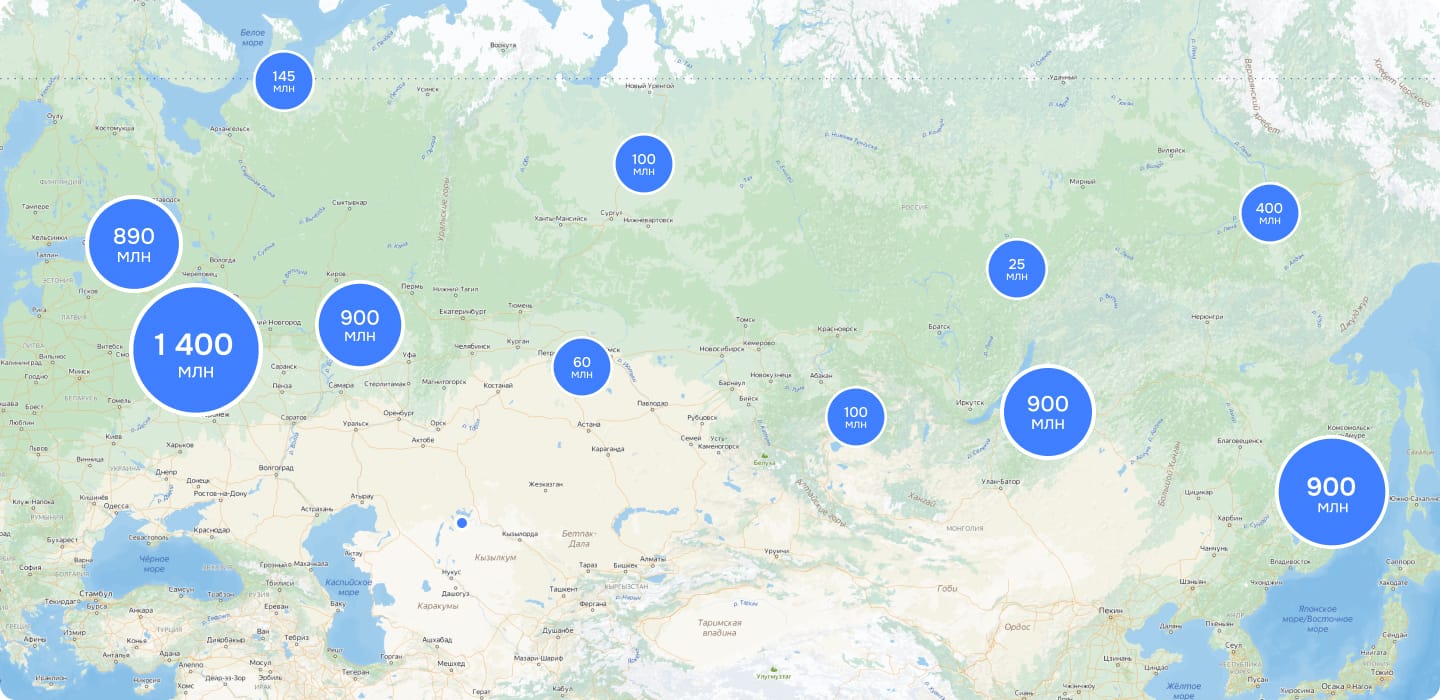

География списания

Спишите свои долги как многие это уже сделали

Банкротство физических лиц в 2024 году законно

От возникновения долгов не застрахован ни один человек. В мире известны сотни случаев банкротства известных людей и звёзд шоу-бизнеса. Если даже миллиардеры иногда не могут свести концы с концами, то что уж говорить про «простых смертных». Оформляя кредит, все мы надеемся на то, что справимся и сможем его вовремя выплатить. Однако в трудную ситуацию может попасть каждый: болезнь, потеря работы и средств на существование, рождение ребёнка.

Нередко причиной накопления долгов служит неправильное распределение своего бюджета. Когда расходы начинают превышать расходы, человек легко может оказаться в долговой яме. Особенно часто это случается, когда человек берёт кредит, а затем ещё один на его погашение. Даже если есть работа и доход, с долговой нагрузкой справляются не все. Люди идут «за помощью» в МФО. Микрофинансовые организации, как паук в паутине, ждут своих жертв, которые просрочили платёж, и радостно начисляют им штрафные санкции.

Взяв в займы всего 10 000 руб., можно отдать все 23 000 руб. Что делать, если долги растут, как на дрожжах, и выхода из ситуации не видно? Поможет процедура банкротства физических лиц в в Москве.

Как осуществляется банкротство физических лиц в 2024 году в в Москве

Списать долги по процедуре банкротства физическому лицу в в Москве можно двумя способами: через суд и через МФЦ. Она подчиняется Закону №127-ФЗ «О несостоятельности (банкротстве)». Списать долги через банкротство физических лиц стало возможным в 2015 году. До этого момента банкротами могли стать только компании. С 2015 года были внесены поправки в Закон, которые позволили гражданам списывать долги через суд.

Однако далеко не у всех должников были средства на оплату судебных расходов и услуг юриста. Поэтому государство в 2020 году поспособствовало созданию упрощённой процедуры. Внесудебная процедура осуществляется посредством подачи заявления в МФЦ. Чтобы пройти судебное банкротство, необходимо обратиться в арбитражный суд.

Различия судебной и внесудебной процедур

Среди различий можно выделить срок банкротства: внесудебная процедура длится ровно 6 месяцев, тогда как судебная может длиться 8-10 месяцев, а иногда и 1,5-2 года. На сроки влияет ряд индивидуальных факторов: вид и сумма долга, количество кредиторов, имущества, общее финансовое положение должника, обстоятельства, усложняющие дело (оспаривание сделок, розыск имущества).

Однако это не все различия, рассмотрим их ниже в сравнительной таблице:

|

Судебное банкротство |

Внесудебное банкротство |

|

|

Сумма долга, которую можно списать |

Любая, однако целесообразно обратиться при долге от 200 000 руб. |

25 000 руб. – 1 млн руб. |

|

Инстанция |

Арбитражный суд |

МФЦ |

|

Стоимость |

Обязательные расходы: около 50 000 руб. Стоимость услуг юристов: 70 -150 тыс. руб. |

Бесплатно |

|

Постановление о прекращении ИП |

Нет |

Да, но есть исключения |

|

Срок |

Индивидуально, в среднем 8-10 мес. |

Ровно 6 месяцев |

|

Нужна ли помощь и консультация юриста |

Да |

Да |

|

Спишутся ли все долги, которые подлежат списанию по закону |

Есть риск несписания в случае, если вы забыли указать одного из кредиторов |

Да, но только те, которые укажете в списке кредиторов |

|

Могут ли кредиторы прервать и прекратить процедуру |

Нет |

Да |

|

Может ли должник влиять на ход процедуры |

Да |

Нет |

Как списать долги по кредиту законно через суд в в Москве

Судебное банкротство физических лиц помогает списать долги по кредитам вне зависимости от суммы долга. Однако целесообразно обращаться к процедуре при сумме задолженности от 200 000 руб. Если долги превысили лимит в 500 000 руб., должник обязан подать заявление в суд. Если он этого не сделает, за него в суд подадут кредиторы, которые и будут «править бал», что крайне невыгодно должнику.

Этапы судебного банкротства

К процедуре важно подготовиться заранее. В в Москве самостоятельно проходят банкротство единицы людей, чаще всего они обращаются к опытным в банкротных делах юристам, которые знают всё об особенностях и нюансах процедуры, смогут спрогнозировать ситуацию и исключить риск несписания долга.

Досудебная подготовка

Досудебные процедуры включают в себя не только консультацию с юристом и обсуждение плана действий, сбор и подготовку документов, но и ряд других не менее важных действий.

1 этап. Поиск финансового управляющего

В заявлении должник в обязательном порядке должен указывать СРО арбитражных управляющих, из состава которой суд подберёт финансового управляющего (ФУ). Это одна из главных фигур в деле о банкротстве. Финансовый управляющий следит за соблюдением баланса прав должника и кредиторов. Без него списать долги физлицу через процедуру банкротства просто невозможно.

Основные функции ФУ:

- контроль за финансами и активами должника;

- поиск имущества, фиктивных сделок;

- получение и распределение доходов должника;

- опись и реализация имущества;

- размещение сообщений на Федресурсе;

- ведение документации, отчёта для суда;

- организация собраний кредиторов.

С поиском и подбором грамотного и надёжного ФУ могут помочь юристы. Не советуем пренебрегать их помощью, так как они помогут сохранить имущество на законных основаниях, смогут сократить ваши расходы и сроки процедуры. Юристы смогут самостоятельно подготовить и правильно заполнить документы для суда, отстоять ваши права и в разы повысят шанс списать долги по кредитам через банкротство в в Москве.

2 этап. Сбор документов

Все документы, которые могут понадобиться должнику, перечислены в ст. 213.4 Закона о банкротстве. Это значительный пакет, собрать который самостоятельно непросто. Однако опытные юристы могут сделать это всего за пару недель. Основной документ – это заявление на банкротство, также понадобится список кредиторов. Помимо этого, суд интересует ваше семейное положение, совершенные в течение 3 лет до банкротства сделки и многое другое.

Среди необходимых документов: паспорт, СНИЛС, ИНН, свидетельство о браке или разводе, о наличии детей, копии кредитных договоров, сделок, справки о задолженности, квитанции об оплате обязательных платежей и т. д.

Полный перечень документов для суда в в Москве

Цель подачи документации для суда в том, чтобы он проверил, действительно ли должник соответствует признакам несостоятельности, не имеет возможности самостоятельно за счёт своих средств и имущества погасить долги.

3 этап. Подача заявления в арбитражный суд

В юридической сфере грамотность заполнения документов имеет важную роль. Если допустить ошибку или подать документы не в ту инстанцию, заявление вернут или же просто оставят дело без движения. Терять время в случае списания долгов очень невыгодно, так как долги будут только расти за счёт пеней и штрафов.

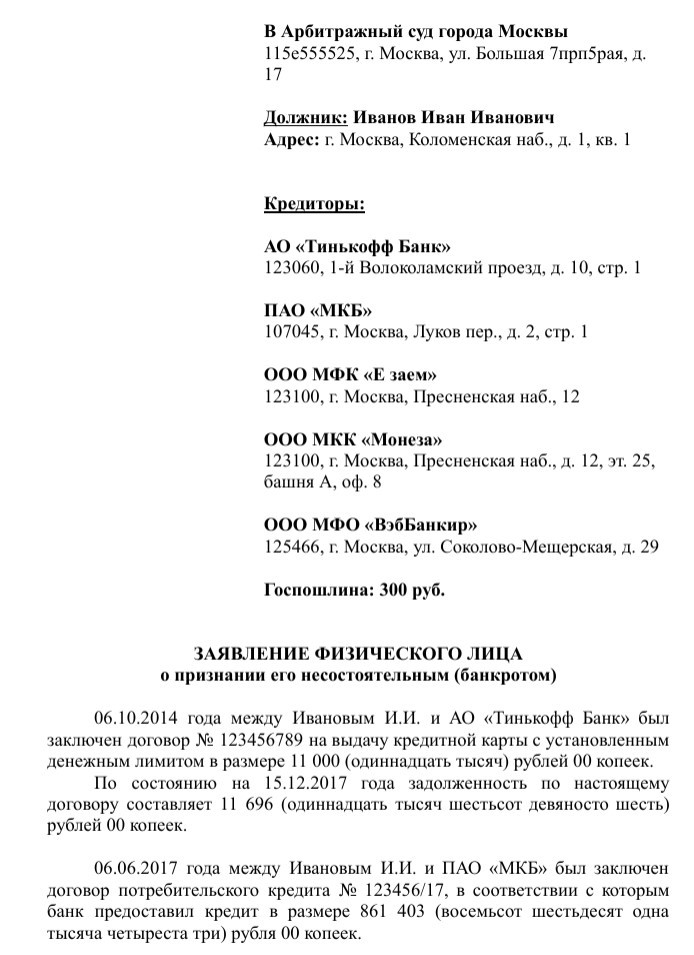

Заявление физического лица о признании его несостоятельным (банкротом)

Процедуры судебного банкротства

После подачи должником заявления у суда есть 5 дней на его рассмотрение. В случае, если гражданин соответствует признакам неплатежеспособности, суд принимает заявление и возбуждает производство. Не стоит думать, что можно набрать кредитов и легко обанкротиться, списав долги. Суды довольно быстро в ходе проверки отсеивают таких «умников». А за фиктивное или преднамеренное банкротство можно не только получить крупный штраф, но и сесть в тюрьму.

Если заявление принято судом, через 15 дней – 3 месяца после его подачи назначается первое заседание. На первом судебном заседании суд решает, какая процедура подходит должнику: реструктуризация долга или реализация имущества.

Реструктуризация задолженности

В первую очередь суд вводит именно эту процедуру. Реструктуризация долга – это его погашение по новому, более удобному графику, рассчитанному на срок до 5 лет. Её условия более мягкие. Судом утверждается план реструктуризации, содержащий сроки и порядок погашения задолженности. Данная процедура подходит тем должникам, которые имеют достаточный доход для проживания и погашения долга.

Однако чаще всего средств и такой возможности у должника нет. В этом случае он может подать в суд ходатайство о введении реализации имущества.

Если же план реструктуризации утвердили, не факт, что все этим закончится. У должника могут ухудшиться финансовые возможности, он перестанет укладываться в график. В этом случае также переходят к реализации имущества. Реструктуризация задолженности будет выгодна тем, кто хочет сохранить своё имущество и постепенно погасить долг.

Реализация имущества

Здесь к процедуре активно подключается финуправляющий. Он описывает и оценивает имущество должника, чтобы сформировать конкурсную массу (КМ). КМ затем будет реализована на торгах, а вырученные средства пойдут на погашение требований кредиторов. Помимо этого, ФУ пересмотрит все сделки, заключенные за 3 года до банкротства. Цель такой проверки – выявление фиктивных сделок, которые могли причинить ущерб кредитору. Если должник подарил перед процедурой квартиру сестре или продал в разы ниже рыночной, то такую сделку оспорят, имущество вернут в КМ.

В конкурсную массу включают всё имущество за исключением объектов, перечисленных в ст. 446 ГПК РФ. Не заберут единственное жильё: квартиру или дом с участком, личные вещи, предметы обихода, мебель, награды, корм, скот (если не используется для бизнеса), семена для посевов, а также инструменты на сумму до 10 тыс. руб. и транспорт инвалида. Также в распоряжении должника останется прожиточный минимум, который ему будет выделять ФУ ежемесячно.

Завершается банкротное дело списанием долгов.

Если вы хотите без риска списать долги физлиц при банкротстве в в Москве, обратитесь к юристам на нашем сайте.

Сколько стоит списать долги по кредитам

Стоимость услуги по списанию долгов состоит из двух частей: обязательных расходов и оплаты услуг юриста. К судебным тратам относится вознаграждение финансового управляющего (25 000 руб.), госпошлина (300 руб.), а также затраты на сообщения на Федресурсы, почтовые расходы. Если вы хотите списать долги, цена не должна стоять во главе угла, намного важнее обратить внимание на надёжность той компании, которая оказывает услуги.

Внесудебное банкротство через МФЦ в в Москве

Данную процедуру граждане нашей страны встретили с распростёртыми объятиями. Ещё бы, кто не хочет бесплатно списать все свои долги, заполнив всего одно заявление в МФЦ. Однако не всё так просто, как кажется на первый взгляд. Чтобы осуществить упрощённую процедуру, необходимо выполнять ряд условий.

Условия внесудебного банкротства в 2024 году:

- Отсутствие имущества и доходов, подтверждённое судебными приставами: исполнительное производство должно быть завершено по п 4. ч. 1 ст. 46 Закона №229-ФЗ.

- Сумма долга от 25 000 руб. до 1 000 000 руб.

Кому подходит банкротство через МФЦ

С 3 ноября 2034 года вступили в силу поправки в закон, позволяющие пройти банкротство в в Москве пенсионерам, неработающим гражданам и матерям-одиночкам. Теперь пенсия не станет препятствием для бесплатного списания долгов. Пенсионеры, у которых ИП длится уже год, но всё ещё не завершилось, могут обанкротиться через МФЦ.

Такое же право появилось у женщин, которые живут на пособия от государства, и это их единственный доход. Естественно, что основное правило здесь неизменно – у них не должно быть собственных средств для погашения долга. Также подать заявление и получить право на списание долгов могут лица, в отношении которых ИП не закрывается в течение 7 лет.

Здесь важно включить всех кредиторов в список, иначе долги, которые вы забыли указать в заявлении, не будут списаны. Их придётся выплачивать и после завершения процедуры. В этом упрощенное банкротство отличается от судебного, так как во втором случае кредиторы сами включаются в реестр в надежде вернуть свои деньги. Если кто-то из них не будет включен в список, то потеряет право требовать долг после банкротства.

Если кредиторы не будут препятствовать процедуре, она завершится через 6 месяцев.

Последствия банкротства

Должники ожидают от банкротства лишь позитивных последствий в виде списания долгов. Однако есть ряд ограничений, которые вступают в силу после процедуры. Перечислим последствия банкротства.

- Если банкрот захочет оформить кредит, он обязан уведомить банк о своем статусе. Данное ограничение действует в течение 5 лет с момента окончания процедуры.

- Повторно стать банкротом можно только через 5 лет.

- Банкрот не может управлять предприятиями и организациями в течение 3-10 лет, в зависимости от их сферы деятельности.

Если человек проходил процедуру в качестве ИП, его ликвидируют, он не сможет его открыть в течение 5 лет. Однако данное ограничение можно обойти, если закрыть ИП до банкротства и пройти процедуру в качестве физлица. Существует миф о том, что банкротам не выдают кредиты. Однако, чтобы вновь кредитоваться, достаточно лишь исправить испорченную кредитную историю. Банки знают, что человек не сможет списать долги в течение 5 лет, а потому могут выдать кредит. Легче кредитоваться в молодых организациях.

Вокруг банкротства довольно много мифов, развеять их поможет наш юрист на бесплатной консультации. Если вас интересуют услуги по банкротству физических лиц в в Москве, обратитесь к специалистам компании «БД консалт». Мы имеем опыт в проведении банкротных процедур как в в Москве, так и по всей России. Юристы помогут вам избавиться от лишних трат нервов и денег, нежелательных звонков кредиторов и коллекторов, а также от долговых обязательств.