Возможности банкротства через МФЦ в 2023 году: подробный гайд

Огравление

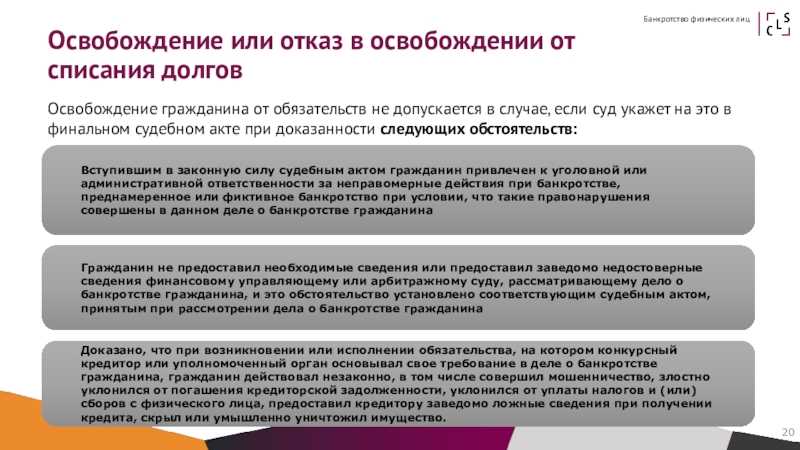

Банкротство — услуга, с помощью которой все должники могут решить проблемы с задолженностями. Вместо погашения всех образовавшихся задолженностей, они могут воспользоваться возможностью частичной оплаты долга или полностью освободиться от него. Для этого нужно обратиться в МФЦ, где нужно будет подать заявление, и после пройти все критерии для проведения процедуры банкротства.

Одна из таких возможностей — обращение кредиторов требованиями о взыскании задолженности, после чего они могут подать исковое заявление в суд. Такая ситуация может стать решением для нескольких кредиторов, которые решат в такой форме прекратить свой договор с должником.

Важно отметить, что в случае банкротства задолженность по коммунальным платежам не передается другим поставщикам услуг. Другими словами, все требуемые поставщику средства будут оплачиваться напрямую из имущества, переданного в управление Федеральной службе по надзору в сфере банкротства. Однако, при таком варианте есть и свои риски. Во-первых, возможна некачественная работы судов, которые могут не провести процесс взыскания в полном объеме. Во-вторых, невозможность оплатить коммунальные платежи может привести к ликвидации жилья.

В 2023 году МФЦ становится одним из решений на пути к банкротству. Также стоит вспомнить, что в случае смерти, подайте заявление о банкротстве в течение месяца после смерти. Телефон МФЦ вам поможет решить любые вопросы о банкротстве. Также нужно учитывать, что процедура банкротства может занять годы.

Как возможности банкротства расширяются через МФЦ в 2023 году

В 2023 году, благодаря новому законодательству, банкротство через МФЦ (многофункциональный центр) стало еще более доступным для граждан. Расширение кредитной ответственности и увеличение числа должников подтверждают необходимость таких изменений.

Вся процедура по подаче заявления о банкротстве стала проще и понятнее для граждан. Теперь можно подать заявление о банкротстве через МФЦ, что значительно упрощает процесс и экономит время. Больше нет необходимости искать юриста или самому заниматься оформлением документов.

Одной из основных причин банкротства является накопившийся долг, который должник не в состоянии оплатить. В прошлом, для подачи заявления о банкротстве, необходимо было доказать факт несостоятельности и внести сумму задолженности в банкротстве в реестр. Однако, новые законодательные изменения позволяют пространить банкротство и на тех граждан, которые все еще находятся в просрочке по кредитам или не выплачивают алименты.

Теперь граждане, чьи задолженности более 5 000 рублей, могут подать заявление о банкротстве через МФЦ, даже если нет полного списания долга. Вместо этого, можно просить суд о списании части долга или установить выплаты по графику. Эти меры позволяют гражданам избежать тяжб и судебных разбирательств.

Однако, следует помнить о том, что банкротство через МФЦ имеет свои ограничения. Для того чтобы претендовать на банкротство, должник должен:

- Быть гражданином Российской Федерации.

- Иметь неоплаченные долги более 5 000 рублей.

- Проходить испытательный срок от 3 месяцев с момента последней заявки о банкротстве.

Также, стоит отметить, что МФЦ имеет право отказаться принять заявление о банкротстве на основании неправильно заполненных документов или непредоставления требуемых доказательств. Поэтому перед подачей заявления рекомендуется проконсультироваться с юристом для обеспечения правильности и полноты предоставляемых документов.

Таким образом, новые возможности банкротства через МФЦ в 2023 году позволяют гражданам более просто и безопасно решать проблемы связанные с долгами. Это дает возможность сэкономить время и силы, а также избежать тяжбы и судебных расходов.

Подробный гайд по применению банкротства через МФЦ

Банкротство — сложный юридический процесс, который требует знания теории и заполнения множества форм. Появление возможности подать заявление о банкротстве через МФЦ в 2023 году предоставляет новый способ решения накопившихся годами проблем.

Перечень условий

- Сумма задолженности по долгу признана судом

- Текущая задолженность не менее 500 тысяч рублей

- Задолженность по более чем трём кредитам на сумму, превышающую прожиточный минимум на 6 месяцев

- Подтверждение о выплатах по долгу

Подача заявления через МФЦ

Согласовать подачу заявления о банкротстве через МФЦ можно в московском МФЦ. Основная цель этого этапа — обеспечить информирование бюро и энергоснабжающей компании о том, что физическое лицо хочет провести процедуру банкротства через МФЦ.

Подготовка документов

Перед подачей заявления о банкротстве через МФЦ необходимо собрать все требуемые документы:

- Заявление-анкету в МФЦ;

- Справка об оценке имущества;

- Справка об открытии счета в банке;

- Документы, подтверждающие существование задолженности;

- Копии выписок со счетов за последний год;

- Документы, подтверждающие доходы и расходы за последние 12 месяцев;

- Документы, подтверждающие просрочку платежей;

Судебное производство

После подачи заявления о банкротстве через МФЦ происходит судебное производство. Порядок проведения судебного процесса следующий:

- Суд назначает собрание кредиторов;

- Устанавливается размер задолженности и период погашения;

- Производится списание задолженности;

- Имущество должника продается на аукционе;

- Выплачивается доля кредиторам;

- Заявляется прекращение процедуры банкротства.

Нюансы процедуры

Последние изменения в процедуре банкротства через МФЦ:

- Большее внимание уделяется производству по просрочке задолженности;

- Управляющий является полной заменой должнику;

- Попуск на доходах должника уточняется каждый месяц;

- Переходят счета на энергоснабжающую компанию;

- Поступления в бюджет и собственника товара выделяются в привилегированную очередь;

- Расходы жкх должникам не списываются;

Процедура банкротства через МФЦ работает как дополнительный способ реализации права на банкротство. Она предоставляет возможность физическим лицам обращаться в МФЦ для получения помощи в проведении банкротства.

Какой срок действия нового закона

В контексте темы «Возможности банкротства через МФЦ в 2023 году: подробный гайд» рассмотрим вопрос о сроке действия нового закона, регулирующего процедуры банкротства. Исполнительное производство — это процесс, в ходе которого должники могут за свои долги оплачивать через их имущество.

Характер и причины несостоятельности могут быть различными: от неплатежеспособности до неплательщиков по коммунальными услугам. В сущности, в информационном документе, который пользователь предоставляет в МФЦ при подаче заявления о банкротстве, приведены сведения о его доходах, имуществе, обязательствах, а также об используемых субсидиях, превышение которых накопилось в результате неплатежей.

Если, когда условия банкротства соответствует тем, что есть в законе, то ликвидация наступает через судебное заседание. Важно знать, что в этом случае можно внесудебное признание долгов, а также их списание. Взыскать чужие долги можно в соответствии с законом, и для этого надо обратиться одним из прокладок список может быть через ЖЭК. Во время данной процедуры регулирования вопросов списания долгов и применения нового закона изменится юридическая теории банкротства.

В соответствии с новым законодательством по банкротству, новые условия могут быть введены в течение месяца после принятия закона, и его срок действия составляет пять лет. В этом периода будет происходить снижение долгов и их списание. Будет принят новый порядок взыскания долгов, а также новые требования к списанию долгов признания капремонтного фонда.

Процесс подачи заявления через МФЦ

Подача заявления о банкротстве через МФЦ осуществляется в определенном порядке. Для начала, нужно ознакомиться с требованиями и условиями подачи заявления, чтобы быть готовым к процедуре.

Процесс подачи заявления через МФЦ включает следующие основные этапы:

- Сбор необходимых сведений и документов.

- Составление заявления о банкротстве.

- Подача заявления через МФЦ.

- Ожидание решения по заявлению.

- Прохождение процесса банкротства.

Первым шагом в процессе подачи заявления является сбор необходимых сведений и документов. Это включает в себя информацию о задолженности, ее сумме и основаниях. Также необходимы квитанции об оплате коммунальных услуг и других долгов.

После сбора всех необходимых сведений и документов необходимо составить заявление о банкротстве. В нем следует указать все известные данные о задолженности и причины невозможности ее погашения.

Подача заявления о банкротстве через МФЦ осуществляется лично или через уполномоченное лицо. Заявление подается в двух экземплярах, один из которых остается у заявителя.

Ожидание решения по заявлению может занять определенное время. В случае положительного решения, начинается процесс банкротства.

Прохождение процесса банкротства включает в себя множество этапов, согласование с кредитной организацией, проведение медицинской экспертизы и другие. Длительность этого процесса может зависеть от различных факторов и может занимать несколько месяцев.

Важно отметить, что обращение через МФЦ является лишь одним из вариантов подачи заявления о банкротстве. В России существует и другие надежные способы обращения в арбитражный суд, признание предприятия банкротом и возможность предъявления иска в суд.

Как работает закон о списании долгов по кредитам физлиц

- Избавиться от непосильных долгов стало возможным благодаря введению закона о списании долгов по кредитам физических лиц.

- Для начала процесса реструктуризации кредита необходимо обратиться в МФЦ, которое осуществляет прием и обработку сведений о задолженности по кредиту.

- При подаче заявления на реструктуризацию, следует предоставить информацию о наличии недвижимости и доходов.

Какие возможности дает закон о списании долгов:

- Изменение суммы долга в частях или полной амнистии задолженности в зависимости от характера давности проблемы.

- Включает в себя возможность взыскания задолженности с должника или реструктуризацию долга.

- Услуга списания долгов доступна не только физическим лицам, но и организациям.

Какие условия необходимо знать о списании долгов по кредитам:

- При условии возникновения проблем с выплатами, гражданин должен обратиться в банк для рассмотрения возможности организации рассрочки платежей или судебного взыскания долга.

- Отказ банка в рассрочке или из-за отсутствия коммунальных платежей может стать основанием для обращения в суд с целью взыскания долга.

Пошаговая инструкция о списании долгов:

- Изменение договора на основании предоставленных правовых оснований.

- Возможность обращения к должнику за изменением договора.

- Появление права должника на реструктуризацию или полную амнистию задолженности.

- Выплачивать новый договор в соответствии с изменениями в бюджете.

- Получение отсрочки по оплате задолженности.

- Обращение в суд для взыскания долга или ликвидации задолженности.

Перспективы и преимущества банкротства:

- Закон о списании долгов предоставляет гражданам возможность избавиться от тяжелых финансовых обязательств.

- Появление новых правовых инструментов снижает риски возникновения проблем с долгами в будущем.

Кто может воспользоваться списанием долгов

Списание долгов предоставляется лицам, которые не могут сделать погашение своих обязательств и находятся в сложной финансовой ситуации. Для рассмотрения возможности списания долгов необходимо обратиться к управляющей компании или поезду должнику в МФЦ.

Пункты по списанию долгов

- Проверка платежеспособности должника.

- Реализация ликвидации имущества.

- Добровольная реструктуризация, которая включает в себя установление нового срока погашения долгов, изменение размера платежей и условий кредитования.

- Процедура внесудебного списания долгов.

- Признание должника банкротом и его последующая ликвидация.

Однако помимо возможности списания долгов, есть еще и другие варианты, доступные должнику:

Процедура реструктуризации

Реструктуризация долга позволяет должнику сделать погашение обязательств в измененных условиях. В результате реструктуризации может измениться размер платежей, сроки погашения, процентные ставки или другие условия кредитования. Для внесения заявления о реструктуризации необходимо обратиться к управляющей компании или поезду должнику в МФЦ.

Процедура внесудебного списания долгов

В случае истечения срока давности погашения задолженности, а также при отсутствии отрицательной регистрации в кредитных бюро, должник может обратиться к кредитору с заявлением о внесудебном списании долгов. Внесудебное списание долгов осуществляется на основании добровольного соглашения между должником и кредитором.

Юридическое обращение в арбитражный суд

При отсутствии возможности списания или реструктуризации долгов, должник может обратиться в арбитражный суд для признания его банкротом и последующей ликвидации. В этом случае должник обязан предоставить все необходимые документы и доказательства своей неплатежеспособности.

Кто является должником и может воспользоваться списанием долгов

Должниками могут быть как физические, так и юридические лица. Размер задолженности должен превышать определенную сумму, которая может быть разной для различных категорий должников. Обращение с заявлением о списании долгов возможно только после истечения определенного срока, который определяется в соответствии с законодательством России.

Кто может рассмотреть возможность списания долгов

Лицом, которое может рассмотреть возможность списания долгов, является управляющая компания или поезд должнику в МФЦ. Также власти Московского региона Тамара Радченко и дальнейшим руководителем управления по защите прав потребителей и регулированию отношений с общественностью, в том числе с предприятиями розничной торговли,

Фориной Амалией Владимировной может рассмотреть возможность списания долгов.

Как происходит процесс списания долгов

Процесс списания долгов – одна из возможностей, которой могут воспользоваться должники для решения своих финансовых проблем. В этой статье мы рассмотрим, как именно происходит процесс списания долгов и какие действия должны быть предприняты для его осуществления.

Собрать все необходимые документы

Прежде чем приступить к процессу списания долгов, необходимо собрать все необходимые документы. В частности, это могут быть:

- Документы о задолженности (платежки, исковое заявление, решение суда и т.д.);

- Документы, подтверждающие факт исполнения обязательств (квитанции об оплате, справки и т.д.);

- Документы, подтверждающие право собственности на имущество (свидетельство о собственности, договоры купли-продажи и т.д.).

Обратиться к юристу или специалисту

Чтобы быть уверенным в правдивости и полноте собранных документов, рекомендуется обратиться к юристу или специалисту, имеющему опыт работы в области списания долгов. Он сможет проверить документы, посоветовать наиболее эффективные действия и помочь составить правильное обращение.

Подготовить и направить обращение

После собирания документов и консультации с юристом необходимо подготовить и направить обращение в организацию, которая является кредитором или должником. В обращении следует указать все существенные моменты, связанные с задолженностью и причинами ее невозможности исполнить. Также в обращении можно привести доказательства, подтверждающие реальные причины невозможности оплатить долг.

Ожидать решения и принимать дальнейшие действия

После направления обращения в организацию, следует ожидать решения о списании долга. Результат рассмотрения обращения может быть различным – долг могут списать полностью или частично, а также его невозможно списать вовсе. В любом случае, необходимо принимать дальнейшие действия в соответствии с полученным решением.

Варианты действий при полном или частичном списании долга

В случае полного или частичного списания долга, должник может прекратить выплату задолженности и больше не беспокоиться о дальнейших платежах. Однако, стоит помнить, что списание долга насчитывается в качестве дохода и подлежит налогообложению. Поэтому необходимо учитывать эти моменты при планировании своего бюджета.

Варианты действий при отказе в списании долга

Если организация отказывает в списании долга, можно обратиться в суд с иском на списание долга. Для этого необходимо подготовить и подать исковое заявление в суд, указав все необходимые доказательства. Следует помнить, что процесс ведения судебного дела требует времени, сил и финансовых затрат, поэтому стоит взвесить все плюсы и минусы и проконсультироваться с юристом.

Заключение

Процесс списания долгов возможен при наличии определенных условий и в соответствии с правовыми нормами. Он требует соблюдения определенных процедур и предоставления соответствующих документов. Для более подробной информации о списании долгов рекомендуется обратиться к юристам или специалистам в данной области.

Вопрос-ответ:

В 2023 году МФЦ предоставляет ряд возможностей для процедуры банкротства. С помощью МФЦ вы сможете подать заявление о банкротстве, получить консультацию по документам и срокам, а также отслеживать статус вашего дела онлайн. МФЦ также поможет вам собрать все необходимые документы для проведения процедуры.

Для процедуры банкротства в МФЦ необходимо предоставить следующие документы: паспорт гражданина РФ, СНИЛС, ИНН, сведения о наличии иностранного гражданства, выписку из Росреестра о праве собственности на недвижимое имущество, выписку из банка о наличии счета и движении средств, копию трудовой книжки или справку о заработной плате за последние 6 месяцев, справку об отсутствии задолженностей по алиментам и кредитам. Кроме того, необходимо заполнить заявление о признании себя банкротом.

После обращения в МФЦ и подачи заявления о банкротстве, вы сможете отслеживать статус вашего дела онлайн. На сайте МФЦ будет доступна информация о текущем состоянии дела, дате проведения заседания суда, а также другие важные сведения. Вы также можете получать уведомления о изменениях в статусе дела на свой мобильный телефон или электронную почту.

Срок давности долга по ЖКХ будет изменен в 2023 году. В соответствии с новыми законодательными изменениями, срок давности долга по ЖКХ будет сокращен с 10 лет до 3 лет. Это означает, что кредиторы (к примеру, жилищно-коммунальные организации) имеют право обратиться в суд с требованием о взыскании долга в течение 3 лет с момента его возникновения.

Видео по теме