Проценты и тело кредита – что необходимо знать, чтобы не переплатить банку

Огравление

Что такое тело кредита без сложных терминов

Тело кредита – это основная сумма займа, которую заемщик обязан вернуть кредитору в течение определенного периода времени. Это сумма, которую заемщик погашает в виде ежемесячных выплат или в другие установленные сроки для погашения займа. В отличие от процентов, которые начисляются за пользование заемными средствами, тело кредита остается постоянным и составляет основу для расчета суммы ежемесячных платежей.

Переплата — это сумма, которую заемщик платит сверху основной суммы кредита в виде процентов и других дополнительных расходов, таких как страховки или комиссии. Переплата может быть значительной, особенно если кредит берется на длительный срок или под высокий процент. При подаче документов в банк необходимо внимательно изучить предлагаемые процентные ставки, условия и политику банка относительно переплаты, чтобы избежать непредвиденных дополнительных расходов и значительных сумм переплаты.

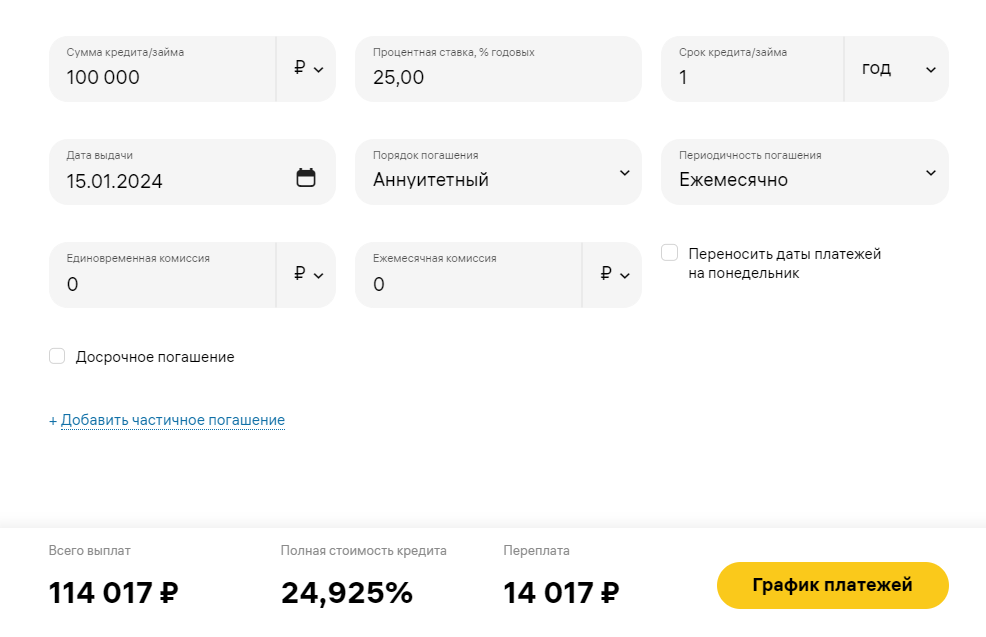

Если вы решите взять кредит в размере 100 тыс. руб. по ставке 25% на год, то переплата составит 14 тыс. руб. Сумма, которую вы оформили и получили (100 тыс. руб.) и будет телом кредита. Совет: если же вы погаcите кредит досрочно, то сумма переплаты уменьшится.

Сумма кредита (тело) и переплата исходя из процентной ставки

Итак, подавая документы в банк, необходимо уделить должное внимание переплате и телу кредита, чтобы принять обоснованное решение о выборе наиболее выгодного кредитного предложения.

Работаем на уменьшение тела долга

Вот несколько способов работы над уменьшением тела долга:

- Создайте бюджет. Определите свой ежемесячный доход и расходы и разработайте бюджет, который поможет вам контролировать свои финансы. Выделите определенную сумму на погашение долга каждый месяц.

- Определите приоритеты. Если у вас есть несколько долгов, определите, какой из них имеет наибольший процент или наибольшую сумму и сконцентрируйтесь на его погашении в первую очередь.

- Свяжитесь со своими кредиторами. Если у вас есть долги по кредитным картам или займам, попробуйте договориться с кредиторами о пересмотре условий погашения. Они могут предложить вам снизить процентные ставки или разработать план погашения, который будет соответствовать вашим финансовым возможностям.

- Уменьшите расходы. Отложите некоторые роскоши и сосредоточьтесь на сокращении расходов. Постоянно оценивайте свои покупки и экономьте там, где это возможно.

- Оплатите больше, чем минимальный платеж. Если у вас есть возможность, платите больше, чем минимальный платеж по долгу. Это поможет сократить сумму долга и время его погашения.

- Ищите побочный заработок. Рассмотрите возможность подработки, чтобы заработать дополнительные деньги и быстрее погасить долги.

- Обратитесь за профессиональной помощью. Если вы испытываете трудности с управлением долгами, может быть полезно обратиться к финансовому консультанту, чтобы разработать более эффективный план погашения долгов.

Важно помнить, что уменьшение тела долга – задача, требующая времени и терпения. Постепенно работайте над этим и придерживайтесь своего финансового плана, и вы сможете достичь своей цели.

Аннуитетные и дифференцированные платежи для вашего будущего кредита

Аннуитетные и дифференцированные платежи являются двумя разными методами погашения кредита. Рассмотрим каждый из них:

1. Аннуитетные платежи:

Аннуитетный платеж — это равные по сумме ежемесячные платежи, которые состоят из двух компонентов: основного долга и процентов. В начале срока кредита процентная составляющая платежа является большей, а по мере уменьшения остатка долга, процентная составляющая уменьшается, а основной долг — увеличивается. Таким образом, общая сумма платежа остается постоянной на протяжении всего срока кредита.

2. Дифференцированные платежи:

Дифференцированные платежи — это платежи, которые вычисляются на основе остатка долга на определенный момент времени. При этом сумма основного долга остается постоянной, а сумма процентов уменьшается по мере уменьшения остатка долга.

Важно отметить, что выбор между аннуитетными и дифференцированными платежами зависит от ваших предпочтений и возможностей. Перед принятием решения о кредите рекомендуется провести расчеты, чтобы определить, какой метод погашения будет наиболее выгодным для вас.

Всегда ли выгодно гасить кредит досрочно

Вопрос о том, всегда ли выгодно гасить кредит досрочно, является довольно сложным и требует глубокого анализа каждой конкретной ситуации.

Первый фактор, который следует учитывать, — это условия кредитного договора. Некоторые кредитные договоры предусматривают штрафные санкции за досрочное погашение кредита. Если такие условия присутствуют в вашем договоре, то гасить кредит досрочно может быть не выгодно, так как вы можете заплатить больше, чем если бы погасили его по графику.

Однако, даже если в договоре нет штрафных санкций, всегда ли выгодно гасить кредит досрочно? Ответ на этот вопрос зависит от нескольких факторов.

Во-первых, стоит учесть процентную ставку по кредиту. Если процентная ставка по кредиту невысокая, например, близка к инфляции, то финансовый выигрыш от досрочного погашения может быть незначительным. В этом случае, вы можете рассмотреть другие способы использования ваших денег, которые могут принести больший доход, например, инвестиции.

Во-вторых, следует учитывать срок кредита. Если срок кредита остался небольшим, например, несколько месяцев, то досрочное погашение может быть не столь выгодным с точки зрения экономии на процентных платежах. В этом случае, важно также учесть, есть ли другие возможности для использования ваших денег, которые могут принести больший доход.

Наконец, стоит учесть вашу текущую финансовую ситуацию. Если у вас есть другие долги с более высокими процентными ставками, то может быть лучше сначала погасить их. Таким образом, вы можете сэкономить больше на процентных платежах в целом.

Погашение тела займа в микрокредитной организации

При погашении займа в микрокредитной организации, обычно необходимо внести платеж, состоящий из двух частей — тела займа и процентов. Тело займа представляет собой сумму, которую заемщик получил в качестве займа, и должна быть возвращена в полном объеме. Проценты, с другой стороны, являются дополнительными платежами, которые представляют собой плата за предоставленный займ и рассчитываются в соответствии с установленной процентной ставкой и сроком займа.

Погашение тела займа в микрокредитной организации может быть осуществлено несколькими способами. Один из них — это полное досрочное погашение, когда заемщик возвращает займ весьма быстро после получения. В этом случае заемщик должен заплатить сумму займа в полном объеме, без учета процентов, которые могли накопиться за время использования займа.

Другой способ погашения тела займа — это ежемесячные платежи по графику, установленному микрокредитной организацией. В этом случае, заемщик должен выплачивать определенную сумму каждый месяц, которая включает в себя как тело займа, так и проценты. График платежей может быть установлен по соглашению сторон или в соответствии с условиями кредитного договора.

При выборе метода погашения тела займа важно учитывать свои финансовые возможности и срок кредита. Если у вас есть возможность и желание погасить займ досрочно, это может быть выгодным решением, так как вы сможете избежать дополнительных процентных платежей. Однако, если вам трудно справиться с полным возвратом суммы займа сразу, ежемесячные платежи по графику могут быть более удобным вариантом.

В любом случае, перед принятием решения о погашении тела займа в микрокредитной организации, рекомендуется внимательно изучить условия кредитного договора и проконсультироваться с представителями организации, чтобы полностью понять все аспекты погашения и выбрать наиболее подходящий вариант для вас.

Тело долга и как на него влияет просрочка платежей

Когда заемщик пропускает или задерживает оплату по долгу, начисляются не только штрафы и пени, но и проценты на просроченную сумму. В результате таких просрочек, тело долга увеличивается, а сумма, которую заемщик должен вернуть, становится еще более значительной.

Возможное следствие просрочки платежей – повышение процентной ставки по кредиту. Кредитные организации могут пересматривать условия договора и устанавливать более высокую процентную ставку для заемщика, который имеет историю просрочек. Это, в свою очередь, увеличивает тело долга еще больше и делает его возврат еще более сложным.

Кроме того, просрочка платежей может негативно сказаться на кредитной истории заемщика. Банки и другие кредиторы могут отмечать такие просрочки и бракованные платежи в кредитные отчеты. В результате, у заемщика могут возникнуть трудности с получением новых кредитов или займов в будущем, а существующие долги станут еще более дорогостоящими.

Долги нового поколения — все нюансы кредитных карт

Кредитные карты и долги, связанные с ними, являются сложной и актуальной темой в современном мире финансов. Все больше людей в наши дни воспользуются этим удобным финансовым инструментом для удовлетворения своих потребностей и желаний. Однако, чтобы полностью разобраться в кредитных картах, необходимо учесть все нюансы и возможные риски, связанные с ними.

Первым и, пожалуй, наиболее важным нюансом является процентная ставка по кредитной карте. Именно она определяет, сколько вам придется выплачивать ежемесячно в случае задолженности. Высокие процентные ставки могут быстро привести к значительному увеличению вашего долга, поэтому перед тем, как оформить карту, необходимо тщательно изучить условия и рассмотреть альтернативные варианты.

Другой важным аспектом является минимальный платеж по карте. Включенные в него суммы могут существенно варьироваться и влиять на вашу способность управлять долгом. Некоторые кредитные карты требуют незначительного платежа, в то время как другие могут предлагать более гибкие условия, позволяющие вам погасить более значительную часть задолженности.

Также важно учесть годовую плату за обслуживание карты. Многие банки взимают определенную сумму за использование кредитной карты. Это может быть небольшая фиксированная плата или процент от лимита кредита. В любом случае, прежде чем выбрать карту, стоит оценить, насколько она выгодна в долгосрочной перспективе, основываясь на ежегодной плате.

Не менее важно знать о возможных штрафах и гонорарах, связанных с кредитной картой. Некоторые карты требуют дополнительной оплаты за превышение лимита, использование в другой стране или даже за просрочку платежей. Чтобы обезопасить себя от неприятных сюрпризов, необходимо быть внимательным при ознакомлении с правилами и условиями каждой конкретной карты.

Наконец, стоит обратить внимание на возможность кредитной карты повысить вашу кредитную историю. Регулярные и своевременные платежи по задолженности могут способствовать улучшению вашего кредитного рейтинга и открыть новые возможности для получения кредитов в будущем.

В заключение, нюансы кредитных карт и долгов по ним являются сложной и важной темой, которую необходимо изучить перед тем, как воспользоваться этими финансовыми инструментами. Понимание процентных ставок, минимальных платежей, ежегодной платы за обслуживание, штрафов и возможности повысить свой кредитный рейтинг позволят управлять задолженностью эффективно и без серьезных финансовых затруднений.

Если у вас несколько займов, что даже без процентов составляют значительную сумму, и вы не в силах их выплачивать, то вы вправе списать долг в процедуре банкротства.