Негативные последствия банкротства физического лица: как избежать финансовых проблем

Огравление

Банкротство физического лица — это официальная процедура, которая позволяет гражданам избавиться от своих долгов перед кредиторами. В том случае, если у человека возникают серьезные проблемы с погашением кредита или других долговых обязательств, обращение в суд на применение механизма банкротства может стать правильным и рациональным решением.

Однако необходимо понимать, что весь процесс банкротства экономически обоснован и требует серьезного исследования персональных финансов гражданина. В рамках банкротства могут быть затронуты различные аспекты, связанные с имуществом, правами и обязанностями должника, кредиторов, банка и поручителя.

С одной стороны, банкротство физического лица может предоставить должнику возможность начать «с чистого листа». С другой стороны, оно может иметь серьезные негативные последствия. Например, если должник является собственником квартиры или дома, он может потерять права на жилье, так как в ходе банкротства будут проведены оценка и продажа имущества должника для погашения задолженности перед кредиторами.

Очень важно также понимать, что долговые обязательства должников перед кредиторами, в том числе ипотечной задолженности, могут перейти на поручителя. В случае, если вы поручились за кредит вашего родственника или близкого круга, вам стоит тщательно оценить целесообразность данного решения и иметь в виду все возможные последствия.

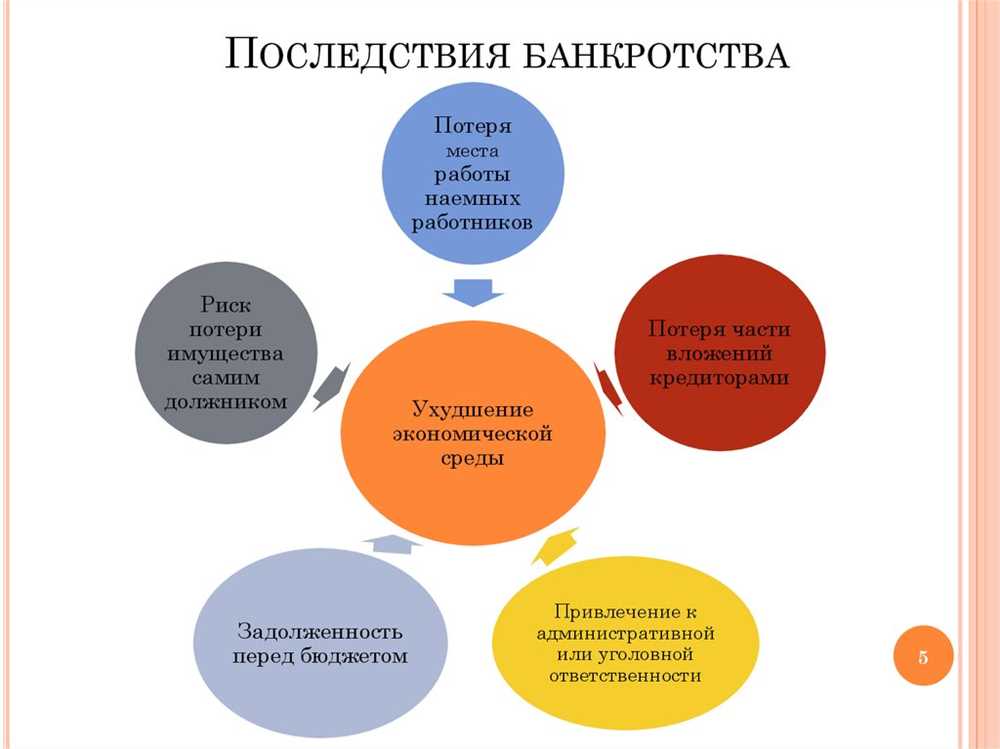

Негативные последствия банкротства физического лица:

Банкротство физического лица может привести к ряду негативных последствий, которые надолго могут повлиять на финансовое положение и качество жизни дебитора. В данной статье мы рассмотрим основные негативные последствия банкротства физического лица и дадим советы, как избежать финансовых проблем.

Потеря имущества

Одним из основных негативных последствий банкротства физического лица является потеря имущества. В рамках процедуры банкротства могут быть взысканы ценные вещи, недвижимость и другие активы, которые будут использованы для погашения долгов перед кредиторами.

Ограничение прав

После признания физического лица банкротом, у него могут быть ограничены некоторые права. Например, банкрот не сможет занимать высокие должности в государственных органах или быть членом некоторых общественных организаций.

Запрет на управление предприятием

Другим негативным последствием банкротства физического лица является запрет на управление предприятием. Это значит, что банкрот не сможет занимать должности руководителя или входить в состав органов управления компании.

Юридические проблемы

После банкротства физического лица могут возникать различные юридические проблемы. Например, к вам может обратиться коллекторское агентство с требованиями о погашении долга, которые будут согласовываться с управляющим по банкротству.

Финансовые проблемы

Одной из самых очевидных негативных последствий банкротства физического лица являются финансовые проблемы. Банкрот может испытывать трудности с получением новых кредитов, а также с оплатой текущих обязательств, таких как коммунальные платежи или прожиточный минимум.

Проблемы с кредитной историей

После банкротства физического лица его кредитная история может быть серьезно подорвана. Информация о банкротстве будет отражаться в кредитных бюро и может затруднить получение кредитов в будущем.

Кредиты и ссуды

Банкротство физического лица может повлиять на условия кредитов и ссуд. Банки и кредитные учреждения могут предложить более высокие процентные ставки или дополнительные требования для заемщиков, которые имели опыт банкротства.

Неустойки и штрафы

Признание физического лица банкротом может повлечь за собой начисление неустоек и штрафов. Кредиторы могут требовать дополнительную компенсацию за несвоевременное погашение долга, что может увеличить сумму задолженности.

Реструктуризация долга

Реструктуризация долга является одним из возможных вариантов после банкротства физического лица. Это процедура, при которой производится досудебное соглашение между дебитором и кредиторами о пересмотре условий погашения долга с целью снижения его объема или увеличения срока погашения.

Услуги финуправляющего

Финуправляющий является ключевым лицом в процессе банкротства физического лица. Он осуществляет управление имуществом банкрота, распределяет долги между кредиторами и выполняет другие задачи по управлению процедурой банкротства.

В данной статье были рассмотрены основные негативные последствия банкротства физического лица. Для избежания финансовых проблем необходимо следить за своими финансами, своевременно погашать долги и в случае возникновения финансовых трудностей обратиться за помощью к специалистам.

Как избежать финансовых проблем

Банкротство физического лица может привести к серьезным экономическим проблемам и лишению единственного жилья или имущества.

1. Перед процедурой банкротства

- Постарайтесь сохранить свои персональные и залоговое имущество. Продайте ненужные вещи, чтобы погасить задолженность по кредитам или обязательствам.

- Если у вас есть квартира или другая недвижимость, попробуйте передать ее другим супругам, родственникам или доверенным лицам, чтобы сохранить ее.

- Обратитесь к квалифицированному юристу или финансовому консультанту, чтобы получить информацию о процедуре банкротства и определиться со стратегией.

2. Во время процедуры банкротства

- Сдайте все документы и персональные вещи, которые потребуются в процессе банкротства.

- Максимально сократите свои расходы и избегайте частых покупок.

- Не берите новые кредиты или не заключайте новые долговые соглашения.

- Старайтесь реструктуризировать свои долги, если это возможно.

3. После процедуры банкротства

- Соблюдайте все условия, указанные в решении суда и сотрудничайте с третьими лицами, назначенными судом.

- Изучите возможности по получению новой работы или увеличению дохода, чтобы в будущем избегать финансовых затруднений.

- Будьте готовы к более жесткому контролю со стороны банка или финансовой компании.

В целом, банкротство – это серьезная процедура, и есть минусы, связанные с ней. Однако, если правильно действовать и соблюдать все условия, можно избежать многих финансовых проблем и вернуться к стабильной жизни.

Особенности установления совместно нажитого имущества

При процедуре банкротства физического лица особое внимание уделяется установлению наличия совместно нажитого имущества. Это имущество, которое было приобретено в браке или на протяжении совместной деятельности гражданина с иными лицами.

В случае банкротства одного из супругов, совместно нажитое имущество можно также подвергнуть процедурам банкротства. Таким образом, возникают вопросы о том, как происходит установление этого имущества и как его защитить.

Установление совместно нажитого имущества

Установление совместно нажитого имущества осуществляется в судебном порядке и является одной из особенностей банкротства физического лица. Супруги могут представить в суд материалы, доказывающие приобретение имущества в браке и на протяжении совместной деятельности.

Чаще всего такие материалы представляются в виде договоров купли-продажи, счетов, расчетных документов и других документов, связанных с приобретением имущества. Однако, разработчики методов взыскания могут использовать и виртуальные доказательства, такие как частые обращения за круглосуточно охраняемыми паролями и оформление имущества на физических лиц в разных юрисдикциях.

Особенности последствий банкротства совместного имущества

Признаются правомерными последствиями банкротства совместного имущества забирание его процедурами банкротства, продажа, отчуждение или поручительство. Таким образом, имущество может быть отобрано у супругов в пользу кредиторов, чтобы покрыть задолженность.

Естественные риски, связанные с банкротством индивидуального долга одного из супругов, могут быть предотвращены при наличии ипотечного обеспечения, что позволяет производить взыскание только на долю гражданина. Также, при дележе имущества, можно установить долю, которую супруги признают своей личной собственностью.

Личные расчеты супругов могут быть определены в рамках договора брачного имущества или судебной практикой. Если имущественные дела между супругами не закрывались в брачном договоре, это может привести к признанию имущества совместно нажитым.

Возможности защиты совместно нажитого имущества

Для того чтобы избежать риска потерять совместно нажитое имущество, супруги могут обратиться за консультацией к юристам, специализирующимся в области банкротства физических лиц. Юристы смогут дать рекомендации по проведению юридических действий, например, оформлению ипотечного обеспечения для сохранения доли в имуществе.

Также следует учитывать, что в случае совместного имущества одна из сторон может быть признана злоупотребляющей личным долгом, если нет ясной связи между деятельностью граждан и приобретением имущества.

Чтобы избежать непредвиденных последствий банкротства физического лица, следует тщательно изучить методы взыскания и поведение кредиторов. Также, рекомендуется заблаговременно обсудить вопросы с дележом совместно нажитого имущества с вашим супругом.

Правовые аспекты процедуры банкротства

Процедура банкротства физического лица является сложным и многоэтапным процессом, включающим в себя различные правовые аспекты. В этом разделе мы рассмотрим некоторые из основных аспектов данной процедуры.

1. «Реализация экономической выгоды»

Признание физического лица банкротом считается единственной возможностью по взысканию долгов.

Для того чтобы начать процедуру банкротства, обязательно должно быть соблюдено условие о наличии задолженности в размере не менее 500 тыс. рублей. Это означает, что все текущие обязательства, как долги по кредитам, так и другие виды долгов, должно быть равно или превышать данную сумму.

Детям или родственникам, которые входят в перечне недобросовестных должников, дело ведется специально, поскольку они могут скрывать от органов власти свое единственное имущество.

2. Процедура оценки имущества

При процедуре банкротства проводится экспертиза и оценка имущества физического лица, включая недвижимость, залоговое имущество и даже доли в компаниях. Оценка проводится в соответствии с требованиями закона, и результаты перечисляются кредиторам в порядке, установленном в договорах.

3. Права детей и родственников

Оспаривание лица в процедуре банкротства является вопросом существенным для детей и родственников должника. Они имеют право на сбережения средств на счетах, на жилье, а также на правило «реализация экономической выгоды».

В случае банкротства физического лица, всем детям и родственникам будут возмещены убытки на основании равенства. В этой связи, при проведении процедуры, они могут обратиться в суд в целях оспаривания долгов и требований.

4. Риски и рекомендации

Важно помнить, что процедура банкротства сопряжена с определенными рисками и ограничениями. Необходимо быть готовым к возможным сложностям и тратам на юридическое и экспертное сопровождение.

Если вы столкнулись с проблемами финансового характера, будьте внимательны насчет процедуры банкротства и запаситесь необходимой информацией. Обратитесь к специалистам для получения консультации и экспертного сопровождения.

Важность своевременной компенсации долгов

Одним из негативных последствий банкротства физического лица является потеря имущества, в том числе и жилья. Часто, чтобы избежать неприятных последствий, должник пытается максимально продолжить использование своей недвижимости, не исполняющий обязательств по кредиту или ипотеке. Но наступает момент, когда банк решает отобрать у человека его жилье, приступив к продаже имущества на аукционе.

В случае банкротства физического лица квартиру должника можно продавать в рамках банкротства. Но если вы не решаете задачу оплаты долгов вовремя, то имущество может быть реализовано по существенно ниже рыночной стоимости, что значительно нанесет вред вашим финансовым интересам. Понимая это, вы можете потерять свое имущество с течением времени.

Важно осознавать, что в случае банкротства физического лица суды имеют основание определить стоимость вашей недвижимости ниже рыночной, даже если вы оставляете за собой все свои права по ней. В судах в рамках банкротства присутствует своего рода презумпция о нажитом через одежду. Однако, если у вас есть контракт и вы можете доказать, что стоимость вашего имущества превышает его судебную оценку, у вас есть возможность защитить свои интересы.

Еще одним опасным эффектом банкротства физического лица является потеря денег и другой собственности. Если вы оставляете за собой ипотечное жилье, то должны продолжать платить по ипотечному кредиту в соответствии с условиями договора. Неисполнение этой обязанности может привести к тому, что банк отнимет ваше жилье и продаст его на аукционе.

Чтобы избежать подобных проблем и сохранить свою собственность, важно своевременно компенсировать все задолженности перед кредитными организациями и банками. В случае возникновения финансовых трудностей, нужно искать пути для их разрешения и идти на переговоры с кредиторами. Следует понимать, что во многих случаях регулярный доход может быть использован для погашения долгов, а также важно избегать соответствующих рисков и вообще отказываться от покупок и сделок, которые могут привести к негативным последствиям в рамках банкротства физического лица.

Следствия банкротства на кредитную историю

Банкротство физического лица является серьезной финансовой проблемой, которая может иметь долгосрочные последствия для кредитной истории должника. Когда сумма задолженности превысила возможности по его погашению из-за недостатка доходов, физическое лицо может принять решение о банкротстве. От этого решения страдает не только сам должник, но и его семья.

В случае, если один из супругов подает на банкротство, другой супруг также подпадает под его последствия. Все общие долги супруга будут считаться его личным долгом, и об их погашении должен заботиться должник.

В случае банкротства физического лица, должник обязан передать свои доходы и имущество на обработку финансовому управляющему, который будет рассчитывать с ними задолженность и распределять ее между кредиторами. Все имущество должника, включая его единственное жилье, может быть продано для погашения долгов, что может привести к выселению семьи.

При банкротстве физического лица, банкрот должен пройти расчеты с финансовым управляющим в течение 4 лет. За это время, все доходы, полученные должником, должны быть переданы на его счет, и затем распределены между кредиторами. Если должник не выполняет своих обязательств перед финансовым управляющим, списываются штрафные санкции, которые могут увеличить сумму задолженности.

Потеря кредитной истории

Одним из основных последствий банкротства физического лица является потеря кредитной истории. Подобная информация о банкротстве будет указана в кредитном отчете на протяжении 7 лет после банкротства. Это значит, что физическому лицу будет трудно получить кредиты и займы в банковской системе в течение этого периода.

Компании, выдающие кредиты, займы и кредитные карты, обычно следуют строгому списку правил и требований по проверке кредитной истории заявителя. После банкротства, физическое лицо будет иметь проблемы с получением кредитов для покупки недвижимости или автомобиля. Большинство кредитных организаций не захотят рисковать с физическими лицами, которые уже столкнулись с банкротством.

Восстановление кредитной истории после банкротства

Не смотря на все сложности, связанные с банкротством, существует несколько способов восстановления кредитной истории после прохождения этой процедуры.

Эксперты рекомендуют аккуратно погасить все недобросовестные долги в течение 7 лет после банкротства. Также следует установить новый бюджет, который будет учитывать все финансовые потребности и цели.

Для восстановления кредитной истории должник может обратиться к специалистам, работающим со сложными кредитными ситуациями. Они могут помочь в разработке плана восстановления кредита и помочь в поиске кредиторов, которые готовы выдать кредит с высокой степенью риска.

Важно также быть внимательным к своей финансовой ситуации и не нарушать законы при получении новых кредитов или займов. Повторный просчет кредитной истории может привести к еще большим последствиям.

| Алгоритм восстановления кредитной истории: |

|---|

| — Внимательно изучите свою кредитную историю на наличие ошибок; |

| — Регулярно контролируйте свои финансовые расчеты и платежи; |

| — Не берите на себя новые долги, пока полностью не погасите прежние; |

| — Следуйте правовой логике и не рискуйте своей кредитной историей; |

| — Исправление кредитной истории — долгий процесс, будьте готовы к этому. |

Не стоит забывать, что банкротство — крайняя мера и должна быть использована только в крайнем случае. Поэтому перед принятием подобного решения стоит обратиться к специалистам и ознакомиться со всеми возможными последствиями и рисками.

Вопрос-ответ:

После банкротства физического лица могут возникнуть различные проблемы, такие как низкий кредитный рейтинг, ограничения при получении кредитов и ссуд, невозможность открытия банковского счета, арест имущества и т. д. Также может пострадать репутация и возможности для финансовых операций на будущее.

Да, существуют способы предотвратить финансовые проблемы при банкротстве. Важно заранее планировать свои финансы, создавать резервный фонд на случай финансовых трудностей, избегать непродуманных крупных покупок и задолженностей. Также рекомендуется обратиться за консультацией к специалистам по финансовому планированию и юристам для разработки индивидуальной стратегии по сохранению имущества и финансовой стабильности.

Да, возможно сохранить некоторое имущество после банкротства. К такому имуществу относятся предметы первой необходимости, семейные фотоальбомы, профессиональное оборудование, некоторая сумма наличных денег, а также имущество, необходимое для осуществления профессиональной деятельности. Однако каждый случай индивидуален, поэтому рекомендуется обратиться к юристу, чтобы узнать подробности и возможности сохранения имущества.

Возможность сохранить дом при банкротстве зависит от многих факторов, включая стоимость дома, наличие и размер ипотеки, состояние рынка недвижимости и другие. В некоторых случаях, при подаче на банкротство, можно сохранить дом, если выполняются определенные условия, например, продолжение погашения ипотечного кредита или согласие кредитора на реорганизацию платежей. Оптимальным решением будет консультация с юристом, чтобы узнать возможности сохранения дома в конкретной ситуации.

Негативные последствия банкротства физического лица могут быть различными. Во-первых, вы потеряете контроль над своими финансами и имуществом. Во-вторых, ваш кредитный рейтинг может быть серьезно поврежден, что затруднит вам получение новых кредитов в будущем. Кроме того, вас могут ограничить в праве на получение банковских услуг и взять в приставы ваше имущество, за исключением некоторых категорий.

Видео по теме