Archives

Квартирный вопрос: могут ли арестовать ипотечную квартиру за долги?

10 апреля, 2024

Ипотечное жилье является одним из самых распространенных способов приобретения недвижимости. Однако в случае возникновения задолженности по кредиту, многие заемщики задаются вопросом о возможности ареста ипотечной квартиры. В данной статье мы рассмотрим эту проблему подробнее и определим, как можно избежать ареста ипотечного жилья.

Арест ипотечной квартиры за долги

Ипотека — это крупный кредит, предоставляемый на приобретение жилья под залог этого самого жилья. Но когда заемщик не может вовремя выплачивать ежемесячные платежи по кредиту, банк вынужден принять меры по возврату средств. В зависимости от законодательства страны и условий кредитного договора, банк может начислять пени, штрафы и проценты за просрочку. При невозможности урегулировать задолженность, кредитор может обратиться в суд и требовать ареста квартиры.

Арест ипотечной квартиры за долги — это неприятная и серьезная проблема, с которой многие люди сталкиваются в своей жизни. Когда задолженность по ипотеке накапливается и достигает критической отметки, кредитор имеет право обратиться в суд и требовать ареста квартиры как залога. Решение суда описывается в исполнительном листе, который передается исполнителям — официальным представителям суда.

Арест ипотечной квартиры означает, что недвижимость переходит под контроль суда и может быть продана на аукционе. Это делается для покрытия части или полной суммы долга. Во время продажи арестованной квартиры, задолженность погашается средствами полученными от аукциона, и оставшаяся сумма возвращается заемщику. Но это не всегда позволяет избежать полной потери имущества и долгие судебные процессы, связанные с исполнением решения суда.

Чтобы избежать ареста квартиры за долги по ипотеке, необходимо всегда соблюдать условия кредитного договора и вовремя производить платежи по кредиту. Если возникли трудности с выплатой, стоит обратиться к банку и попытаться решить проблему вместе. Более того, существуют различные программы реструктуризации кредитов и возможности рефинансирования, которые помогут снизить сумму выплат и сделать их более удобными для заемщика.

В заключение, арест ипотечной квартиры за долги является тяжелым финансовым и жизненным испытанием. Поэтому, важно быть ответственным и внимательным заемщиком, всегда следить за своей финансовой ситуацией и обращаться за помощью в случае возникновения проблем. Это поможет избежать серьезных последствий и сохранить имущество.

7 рекомендаций, как избежать ареста ипотечного жилья

Своевременные платежи

Своевременно выполняйте свои финансовые обязательства по ипотеке, включая ежемесячные платежи по кредиту. Своевременная оплата поможет избежать задолженности и проблем с залогом.

Финансовые трудности

Если возникают финансовые трудности, свяжитесь со своим банком и обсудите возможные варианты реструктуризации или пересмотра условий кредита. Некоторые банки предлагают программы помощи клиентам временно или постоянно снижать платежи в случае финансовых трудностей.

Планирование

Распланируйте свои доходы и расходы, чтобы иметь запасные средства на случай финансовых трудностей или возможных неожиданных расходов.

Выплаты по ипотеке

Подумайте о возможности добавления сумм в выплаты по ипотеке сверх минимального платежа. Это поможет ускорить выплату кредита и уменьшить риски задолженности.

Регулярный контроль

Осуществляйте регулярный контроль над своим кредитным рейтингом и берегите его. Хороший кредитный рейтинг поможет вам получить более выгодные условия кредитования в будущем и уменьшит риски возникновения проблем с ипотекой.

Помощь юриста

Обращайтесь за помощью к юристу или финансовому консультанту в случае возникновения серьезных трудностей с ипотечными платежами. Они смогут предоставить вам специализированную помощь и советы.

Продажа имущества

Если все вышеперечисленные меры не помогают решить проблему, рассмотрите продажу имущества и выплату задолженности банку. Обратитесь к специалистам недвижимости и юристам, чтобы разработать наилучший выход из ситуации.

Важно помнить, что эти рекомендации не являются юридическим советом, и в каждом конкретном случае следует обратиться к профессионалам для получения индивидуальной консультации.

Условия снятия ареста с недвижимости

Условия снятия ареста с недвижимости могут варьироваться в зависимости от законодательства каждой конкретной страны или региона. Однако в общем случае для снятия ареста с недвижимости могут потребоваться следующие условия:

1. Погашение или разрешение задолженности: Арест на недвижимость может быть наложен в случае неоплаченных обязательств или задолженностей перед третьими лицами, такими как банки или кредиторы. Для снятия ареста может потребоваться полное или частичное погашение долга или достижение соглашения с кредитором.

2. Предоставление обеспечения: В некоторых случаях арест может быть снят, если заменяется подходящим видом обеспечения. Это может быть денежная сумма, которая гарантирует исполнение возможных обязательств или решений суда.

3. Судебное решение: Если арест недвижимости был наложен в результате судебного процесса, то для его снятия может потребоваться судебное решение. Владелец недвижимости должен обратиться в суд с соответствующей просьбой или подать апелляцию на решение суда.

4. Устранение юридических препятствий: В некоторых случаях арест может быть связан с юридическими или правовыми препятствиями, такими как отсутствие документов или нарушение прав собственности. Снятие ареста может выполняться после устранения таких препятствий и получения необходимых документов.

Важно отметить, что конкретные условия снятия ареста с недвижимости могут отличаться в разных юрисдикциях и зависят от многих факторов. Поэтому рекомендуется обратиться к юристу или специалисту по недвижимости для получения конкретной информации о процедуре и условиях снятия ареста с недвижимости в конкретном случае.

Судебная практика в вопросах ареста недвижимости

Арест недвижимости является одной из мер юридического воздействия, применяемых судом для обеспечения исполнения обязательств и сохранения имущества в спорных ситуациях. Он осуществляется на основании судебного решения и призван предотвратить растрату или утрату стоимости имущества, а также обеспечить возможность полного или частичного возмещения ущерба.

В ходе рассмотрения дел, связанных с арестом недвижимости, суды применяют определенные правила и стандарты, формирующие юридическую практику. Обширный опыт и компетенция судей в данной области помогают обеспечить объективное и справедливое принятие решений, учитывающих сложность и специфику каждого конкретного случая.

В судебной практике существует ряд общих критериев, которые учитываются при рассмотрении дел, связанных с арестом недвижимости. Один из таких критериев — наличие достаточных оснований для применения меры. Суды анализируют соответствие аргументов и доказательств, представленных сторонами, требованиям законодательства. На основании этого анализа суд принимает решение об аресте недвижимости.

Еще одним важным аспектом судебной практики является установление суммы, на которую должно быть арестовано имущество. Суды осуществляют оценку стоимости недвижимости на основании экспертных заключений и других доказательств, чтобы при аресте имущество было обеспечивающим удовлетворение претензий лиц, иск которых рассматривается.

Судебная практика в вопросах ареста недвижимости также отражает различные аспекты процессуального характера. Решения судов содержат информацию о порядке обжалования, сроках, правилах предъявления иска о взыскании долга и другие важные юридические нюансы, которые подробно регулируются законодательством.

Основываясь на судебной практике, специалисты в области права могут составлять стратегию защиты интересов своих клиентов и успешно представлять их в суде. Понимание основных принципов и тенденций судебной практики позволяет юристам адекватно оценивать перспективы дела и добиваться наилучшего исхода для своих клиентов.

Судебная практика в вопросах ареста недвижимости — это особый вид правового регулирования, базирующийся на накопленном опыте и многочисленных решениях судов. Он играет важную роль в обеспечении защиты прав и интересов сторон, а также способствует эффективной реализации правосудия в сфере недвижимости.

Стоит ли списывать долг? Судьба ипотечного жилья после банкротства

Если заемщик является владельцем жилья, то в процессе банкротства его имущество будет исследовано, чтобы определить его стоимость и прочие важные факторы. В некоторых случаях, если стоимость жилья превышает долг банкрота или если имущество необходимо для его выживания или работы, суд может решить о том, что заемщик может сохранить свое жилье.

Однако, если стоимость жилья недостаточна для оплаты задолженности, суд может принять решение о продаже имущества. Деньги, полученные от продажи, могут быть использованы для погашения долга банкрота перед кредиторами. В этом случае заемщик теряет право на жилье, и его ипотечный кредит будет считаться погашенным.

Если жилье принадлежит государству или другой третьей стороне, то банкротство заемщика не влияет на его владение жильем. Он может продолжать использовать адрес этого жилья как свой почтовый адрес, но может потерять право на проживание в нем.

В целом, судьба ипотечного жилья после процедуры банкротства зависит от конкретных обстоятельств каждого случая. Каждая ситуация рассматривается индивидуально, и решение о сохранении или продаже имущества принимается судом, учитывая права заемщика и интересы кредиторов.

Последствия банкротства через суд

5 апреля, 2024

Граждане задумываются о банкротстве, когда долги начинают съедать большую часть их дохода, коллекторы разрывают телефон, а оставшихся на карте после списаний приставов денег ни на что не хватает. Этих людей обычно преследует одно желание — избавиться от долгов и вернуться к прежней жизни без них.

Списать задолженности и начать новую финансовую жизнь позволяет Федеральный закон №127. Как списать долги через суд? Сколько времени займет процедура? Как правильно подать заявление? Сколько придется потратиться? Ответы на эти вопросы вы узнаете далее.

Банкротство физических лиц

В октябре 2015 года в силу вступили внесенные в 127 Федеральный закон поправки, по которым физические лица могут списать задолженности по:

- кредитам;

- микрозаймам;

- ипотеке;

- распискам;

- налогам;

- пошлинам;

- сборам.

Сейчас граждане могут банкротиться двумя способами: через суд и упрощенно через МФЦ (с 2020 года). В каких случаях нужно избавляться от долгов с помощью судебного процесса и почему упрощенной процедурой можно пользоваться далеко не всегда — расскажем далее.

Также вы можете заказать бесплатную консультацию на портале . Юристы подскажут вам, какой способ банкротства будет лучше в вашей ситуации и ответят на интересующие вас вопросы.

C какими проблемами можно столкнуться при списании долгов через МФЦ

Часто должники хотят пройти упрощенную процедуру банкротства. Все потому, что платить и хорошо разбираться в нюансах не нужно. Процедура кажется легкой — якобы достаточно подать заявление и полгода ждать списания долгов. Но на деле это не так.

Облегченную процедуру можно запустить только при соблюдении определенных условий:

- Долг человека составляет от 50 до 500 тысяч рублей без учета штрафов и процентов за просрочки.

- У гражданина не должно быть открытых исполнительных производств. Завершенное производство говорит о том, что у должника нечего списывать и продавать в счет погашения долгов.

Во время упрощенного банкротства кредиторы могут пожелать решить дело через арбитражный суд.

| Условия для передачи дела в суд |

| В заявлении должника не указан определенный кредитор |

| Гражданин умышленно указал меньшую сумму задолженности, чтобы она не была больше 500 тысяч рублей |

| Кредиторы узнали о недействительности сделки должника, которую он совершил в течение 3 лет |

| Кредиторы нашли имущество гражданина, которое можно продать в счет погашения долга |

Если вы уверены, что подходите по всем требованиям упрощенной процедуры, то попробуйте подать заявку в МФЦ. Но, как показывает практика, большинство должники получают регулярный доход, а это значит, что им подходит только судебное банкротство. Возможен случай, что у некоторых людей находят имущество, о котором они не знали. Это выясняется только в процессе процедуры.

Когда можно объявить себя банкротом через суд

Списать через суд можно любую сумму задолженности. При этом неважно, есть ли у гражданина официальная работа и имущество. Если у должника нет ничего, то исполнительное производство пройдет быстрее и проще.

Можно ли подать заявление, прийти в суд и сразу избавиться от всех долгов? Процедура проходит в несколько этапов и занимает в среднем 8-9 месяцев, минимальный срок — полгода. Также списанию не подлежат долги по алиментам, возмещению вреда здоровью и имуществу, выходным пособиям, зарплате сотрудников. Возмещать ущерб за совершение экономических преступлений тоже придется в любом случае.

Проходить судебную процедуру признания финансовой несостоятельности целесообразно при долге от 200 тысяч рублей, потому что только обязательные судебные расходы обойдутся минимум в 50 тысяч. А когда сумма задолженности без учета пеней, штрафов и процентов превышает планку в 500 тысяч рублей, то подавать заявление в суд требует закон.

Последствия банкротства через суд

Благодаря банкротству через суд граждане полностью избавляются от долгов. Признание финансовой несостоятельности по упрощенной процедуре снимает обязательства только перед указанными в заявлении кредиторами.

Коллекторы и кредиторы после банкротства не имеют права беспокоить, так как все долги списаны. Судебные приставы также не смогут взыскать имущество или деньги прошедшего процедуру гражданина.

После банкротства физического лица, гражданина ждут некоторые последствия:

- Он не сможет 3 года занимать руководящие должности в органах управления юридического лица.

- Бывший должник не сможет 5 лет возглавлять МФО и работать в финансовых организациях, а также 10 лет открывать банки.

- В течение 5 лет гражданин обязан будет сообщать банку о пройденной процедуре, если захочет вновь взять кредит.

- В течение 5 лет человек не сможет еще раз обанкротиться.

После окончания процедуры можно заняться улучшением своего рейтинга для банковских организаций. На кредитную историю влияет не пройденная процедура банкротства, а накопленные ранее долги.

На деле иногда случаются чудеса: женщина-ИП смогла обанкротиться дважды за 4 года. Сначала ее заявление о признании банкротом приняли в арбитражном суде Свердловской области в 2011 году, провели процедуру, и решением от 19.01.2012 года она была признана банкротом, списав более 14 миллионов рублей. Через 4 года она снова подала заявление на банкротство, накопив долгов на 2 миллиона рублей.

В этот раз она банкротилась как физическое лицо без статуса ИП, по новой процедуре. Решением от 16.03.2016 суд повторно признал ее банкротом.

Как провести процедуру банкротства с помощью суда

Шаг 1. Собрать документы

Некоторые уже есть у вас на руках — это паспорт, СНИЛС, ИНН. Полный список того, что нужно будет собрать:

- Документы, подтверждающие основание возникновения задолженности. Это могут быть копии договоров по кредитам и займам.

- Справка от банка с информацией обо всех счетах, вкладах, операциях за последние 3 года.

- Справки из банков, подтверждающие наличие срочной и просроченной задолженностей.

- Список кредиторов и должников, оформленный по приказу Минэкономразвития России № 530 от 05.08.2015.

- Опись имущества, оформленная по приказу Минэкономразвития России № 530 от 05.08.2015.

- Копии документов, подтверждающие право собственности гражданина на имущество, указанное в описи.

- Копии документов, в которых указаны совершенные за последние 3 года сделки гражданина с недвижимостью, транспортом, ценными бумагами, долями в уставном капитале и другими сделками на суммы свыше 300 тысяч рублей.

- Сведения о состоянии индивидуального лицевого счета гражданина.

- Сведения о доходах и удержанных налогах за последние 3 года: справки 2-НДФЛ, копии налоговых деклараций ИП с отметкой налогового органа, если у вас был бизнес и другие документы.

- Копии паспорта, СНИЛС, ИНН, всех документов, касающихся брака, в том числе раздела имущества, свидетельства на ребенка.

- Выписка из ЕГРИП или справка из ФНС о том, что вы не являетесь ИП. Любой из документов нужно подать в суд в течение 5 дней, иначе срок действия истечет.

- Выписка из ЕГРЮЛ. Также нужно подать не позднее 5 дней.

Шаг 2. Написать заявление по образцу

| Инструкция по заполнению заявления |

| В шапке нужно указать название и адрес суда по месту жительства, ФИО, дату и место рождения, СНИЛС, ИНН, адрес места жительства, контакты (номер телефона, e-mail), названия и адреса кредиторов. |

| В основной части должны быть сведения о:● сумме задолженности перед кредиторами; ● наличии и ориентировочной стоимости имущества; ● наличии и размере дохода; ● семейном положении и наличии детей; ● сделках, совершенных за последние 3 года; ● кредиторах — наименования, ОГРН и ИНН (если кредиторы юрлица), их адреса, сумма задолженности, срок просрочки по платежам. |

| В обращении к суду вы просите признать вас банкротом, указываете организацию, откуда вам назначат финансового управляющего, и желаемую процедуру, которую вы бы хотели пройти — реструктуризацию или реализацию. |

| В приложении необходимо перечислить названия документов, копии которых вы предоставляете с заявлением. |

Шаг 3. К документу нужно предоставить квитанции:

- об оплате госпошлины (300 рублей);

- о внесении на депозит арбитражного суда в размере 25 тысяч рублей;

- Почты России, которые подтвердят отправку вашего заявления заказным письмом с уведомлением о вручении всем кредиторам.

Если внести деньги вовремя не получается, то нужно подготовить ходатайство об отсрочке платежа с объяснением своей финансовой ситуации.

Заявление можно отнести в выбранный суд, направить по почте или через портал «Госуслуги».

Первое судебное заседание

На первом заседании судья признает гражданина банкротом. С этого момента финансовый управляющий начинает работать с имуществом и деньгами своего подопечного. Также он должен оповестить кредиторов о прохождении процедуры банкротства. Теперь банки и коллекторы не могут беспокоить должника. Снимаются аресты и запреты, наложенные судебными приставами.

Далее судья вводит одну из процедур банкротства — реструктуризацию или реализацию.

Во время реструктуризации пересматриваются условия платежей. На 3 года составляется план погашения долга без учета пеней, штрафов и процентов за просрочку. Если за этот срок должник не успеет погасить долг, то наступает следующая стадия — реализация.

Во время реализации имущество банкрота, кроме единственного жилья, уходит на аукцион. Имущество — другие квартиры, машины, земельные участки, ценные бумаги и т.д. Вырученные деньги с продажи покроют долги, и процедура завершится.

Есть третий исход — мировое соглашение. Его заключают, когда должнику и кредиторам удается договориться. В таком случае дело о банкротстве останавливается. Если человек внезапно получает крупную сумму денег (по наследству или выигрывает в лотерее), которой можно покрыть все долги, он заключает с кредиторами мировое соглашение и просто оплачивает свои обязательства.

Пример: в октябре 2022 по заявлению ФНС было возбуждено дело о банкротстве должника. Компания «Главстрой» и налоговая служба договорились заключить мировое соглашение, утвержденное Арбитражным московским судом. По условиям соглашения компания должна была вносить платежи по двухлетнему графику. Сумма задолженности составила более 446 млн руб. Чтобы обеспечить обязательства, «Главстрой» предоставил в залог имущество третьего лица.

Вы можете уточнить, какой способ процедуры банкротства будет лучше в вашей конкретной ситуации, на портале .

Списание долгов

На заключительном заседании судья на основании отчета финуправляющего решает вопрос о завершении процедуры. После этого гражданина освобождают от долгов. Решение суда направляют всем кредиторам должника.

Когда разблокируют счета

После завершения процедуры финансовый управляющий в течение 10 дней разместит уведомление в Единый федеральный реестр сведений о банкротстве. Далее за 5 рабочих дней банки должны будут принять информацию к сведению и разморозить счета.

Для ускорения разблокировки счетов можно лично обратиться в банк с документами, подтверждающими окончание процедуры банкротства.

Последствия судебного банкротства

В конце процедуры должник избавится от долгов и сможет начать жизнь с чистого листа. Но какие плюсы и минусы несут в себе реструктуризация и реализация? Давайте рассмотрим результаты каждой процедуры отдельно.

| Реструктуризация долгов | |

| Плюсы | Минусы |

| Перестают начисляться штрафы, пени и проценты за просроченные платежи. Кредиторы и коллекторы оставляют вас в покое. Приставы завершают исполнительные производства и, как следствие, снимают запрет на выезд за границу (если он был). Судебные приставы не арестуют ваше имущество. Пока план реструктуризации утверждается (от 4 до 12 месяцев), вы можете на законных основаниях не оплачивать долги. | Каждый месяц вы будете платить по кредитам и займам в рамках процедуры банкротства. Это будет длиться до 3 лет. Вы не сможете совершать сделки на сумму более 50 тысяч рублей или ежемесячно тратить эту сумму без согласия финансового управляющего. В течение 5 лет после завершения процедуры вам при взятии кредита нужно будет предупреждать банки о пройденной процедуре банкротства. |

| Реализация имущества | |

| Плюсы | Минусы |

| Единственное незалоговое жилье сохраняется. Перестают начисляться штрафы, пени и проценты за просроченные платежи. Кредиторы и коллекторы оставляют вас в покое. Приставы завершают исполнительные производства и, как следствие, снимают запрет на выезд за границу (если он был). Долги списываются примерно за 6 месяцев. В процедуре вы сможете сохранить прожиточный минимум не только на себя, но и на детей, а также средства на дополнительные расходы (например, на съем жилья, лекарства). Вы ничего не потеряете, если у вас нет имущества. | Сделки за последние 3 года могут оспорить. Все деньги попадут под контроль финансового управляющего, который будет выдавать вам фиксированную сумму ежемесячно. Суд может ограничить выезд за границу во время процедуры по заявлению кредитора (но такое происходит редко). На торги отправится ипотечное жилье, автомобиль, земельные участки, доли в уставном капитале ООО и другое дорогостоящее имущество. Во время процесса должник не сможет открывать счета и депозиты в банках, а также совершать финансовые сделки. |

Судебный приказ: можно ли получить и игнорировать

4 апреля, 2024

Чтобы мировой судья вынес судебный приказ, достаточно немного усилий со стороны кредитора. Но отменить его также легко, главное, не пропустить 10-дневный срок на обжалование. Если приказ не передадут приставам, значит, взыскание долга не состоится — это хорошо для заемщика. Но можно ли приказ вообще игнорировать?

Основание приказа

Приказное производство — это упрощенная система, которой часто пользуются кредиторы. Отменить судебный приказ судью обязывает Гражданский процессуальный кодекс РФ. В ст. 129 прописано, что письменного возражения должника для этого вполне достаточно. Далее у кредитора есть только один способ вернуть долг — это подать иск в суд. Порядок действий судья разъясняет в письменном определении. Оно направляется всем сторонам дела, так что должнику не нужно:

- лично приходить за документами;

- немедленно выполнять требования приказа;

- пытаться связаться с кредитором;

- подробно описывать ситуацию.

Главное, не пропустить 10 дней с момента получения приказа, чтобы написать возражение. Восстановить сроки будет гораздо сложнее, ведь на это нужна веская причина.

Далее ход за кредитором, который либо подаст иск, либо простит долг. Ведь повторно вынести приказ нельзя.

Ход кредитора

Итак, как уже говорилось, кредитору получить судебный приказ о взыскании достаточно просто. Но договориться с должником до суда еще возможно.

Есть несколько вариантов мирного урегулирования:

- Оформление кредитных каникул — льготный период, при котором можно не вносить ежемесячные платежи до полугода. Проценты продолжают начисляться, а штрафы нет. По окончании “каникул” придется полностью внести всю удержанную сумму с процентами.

- Рефинансирование долга — погашение старого кредита средствами нового с более лояльными условиями. Можно оформить в том же банке, где человек брал первый заем, или в другом.

- Реструктуризация долга — изменения изначальных условий кредита на более комфортные для должника. Обычно это означает снижение размера ежемесячного платежа и продление сроков кредитного договора. Также возможно списать пени и штрафы путем договоренности с кредитором.

Получить льготные условия можно также через суд. Так происходит, когда кредитор не готов договариваться, а должник решил пройти процедуру банкротства. В ходе нее можно пройти этап реструктуризации долга. Юристы рекомендуют обращаться к способу списания долгов еще до момента образования непосильной задолженности и обращения в суд со стороны кредиторов. Если сумма долга превышает 200 тысяч рублей, то не стоит надеяться, что долги исчезнут. Под руководством юристов, можно значительно уменьшить сумму задолженности, а также получить выгодные условия выплаты долга. Но, если финансовая ситуация не позволяет, то всю сумму можно списать окончательно. Для этого необходимо:

- Подать заявление в суд.

- Собрать полный пакет документов.

- Предоставить доказательства финансовой несостоятельности, по причине которой невозможно погашение долга.

Кто может взыскать долг

Все кредитные организации обязаны соблюдать закон и алгоритм выдачи судебных решений, которым является и приказ. За тем, как они ведут деятельность по взысканию долгов, наблюдает Центробанк, а также другие органы. Так каждый выданный кредит подлежит строгой отчетности в ЦБ РФ. А сведения передаются в Бюро кредитных историй, откуда запрашиваются кредиторами. Так что после окончания сроков исковой давности, они будут храниться в базе банка и отражаться на кредитном рейтинге.

Если стороной взыскания является физическое лицо, то эти споры могут быть рассмотрены мировым судьей, который также выдает приказ о взыскании задолженности. И, как правило, дела по взысканию алиментов долго не “залеживаются”. Да и физические лица, которые заняли большие суммы, готовы отстаивать свои права даже в Верховном суде.

Что касается коллекторов, то они применяют более жесткие меры. Действуя на основании закона №230-ФЗ, они иногда превышают свои полномочия. Бороться с этим можно только с помощью жалоб. Но надеяться, что коллекторы забудут подать в суд, а также оставят в покое — не стоит. Как правило, долги быстро меняют хозяев. Если один кредитор не смог взыскать задолженность, эти полномочия могут перейти к другой организации. Например, по договору цессии — продажа задолженности, или через временную переуступку прав на взыскание долга.

И здесь юристы советуют серьезно рассмотреть вариант полного списания долгов. Ведь решение суда, например, судебный приказ или иск, может выноситься ни один раз. А банкротство позволит сразу избавиться от всех непосильных долгов и судебных взысканий.

Зачем нужно отменять приказ?

Что такое судебный приказ мирового судьи? Это взыскание задолженности в принудительном порядке. Кредиторы не прекратят предъявлять иски и выносить судебный приказ.

4 случая отмены судебного приказа

| Должник или кредиторы не согласны с суммой. | Ошибки в расчетах. | Дополнительное время. | Сроки исковой давности. |

| Когда дело касается начисления пеней и штрафов, то здесь могут возникнуть разногласия между кредитором и должником. Как правило, кредитор всегда требует больше. | Снизить сумму через суд за счёт сокращения неустойки, право каждого по ст. 333 ГК РФ. Особенно большие проценты начисляют микрофинансовые организации. И добиться справедливости можно только через суд. | Иногда отмена судебного приказа играет действительно важную роль. Должник может устроиться на работу, подкопить денег, чтобы затем решить свои финансовые проблемы. Для этого у него есть несколько месяцев. А после он может либо выплатить долг полностью, либо пройти процедуру по его списанию. | В ст. 196 ГК РФ прописана законная причина избавления от долгов — это срок исковой давности. Если кредитор в течение трех лет не подает в суд, долги аннулируются. Само собой подобное не произойдет, так что должнику самому придется доказывать суду свою правоту. Для этого следует предоставить расчеты по каждому периоду. |

Приказ отменен — что дальше

Обычно отправки возражения достаточно, чтобы судебный приказ не начал действовать. Однако иногда документ об отмене судебного приказа о взыскании не доходит до судебных приставов. Они открывают исполнительное производство и взыскивают деньги с должника.

В такой ситуации нужно сделать следующее:

- Выяснить номер производства, а также фамилию пристава. Информацию можно найти на сайте судебных приставов, если у вас нет других документов. Скорее всего, вам придется лично прийти в отделение и передать через канцелярию постановление об отмене приказа. Копия прилагается к заявлению в двух экземплярах. Через несколько дней судебный пристав остановит производство и вернет деньги на счет.

- Если деньги не были возвращены, а судебный пристав не идет на контакт, то направляйте жалобу через сайт ФССП. Написать заявление нужно на имя старшего пристава, либо обратиться в прокуратуру. Все проверки и жалобы рассматриваются в течение 30 дней с момента обращения.

Очень важный момент, который часто становится предметом споров в суде — это срок исковой давности. Многие надеются списать долги именно по этой причине. Юристы предупреждают, что судебные разбирательства прекращают его исчисление. Другой вопрос, когда кредитор три года “молчал”, а после обратился в суд. Но даже тогда судья встанет на сторону того, кто стал инициатором иска.

Если вам необходима консультация по списанию долгов, звоните на бесплатную горячую линию. Консультация с юристами, поможет найти выход из вашей ситуации.

Кредитная история после банкротства: что вносят банки и как не испортить “чистый лист”

1 апреля, 2024

Банкротство – это серьезный шаг, который может повлиять на многие аспекты жизни, в том числе и на кредитную историю. Многие люди, столкнувшиеся с банкротством, беспокоятся о том, как это отразится на их кредитной истории и смогут ли они в будущем получить кредиты. Давайте разберемся, что происходит с кредитной историей после банкротства и как не испортить свой “чистый лист”.

Что будет с кредитной историей после банкротства

После банкротства кредитная история будет негативно отражена в вашем кредитном отчете. Банкротство останется в вашей кредитной истории в течение нескольких лет, обычно от 7 до 10 лет, в зависимости от страны. Это может затруднить получение кредита или займа в будущем, так как кредиторы и банки могут считать вас рискованным заемщиком.

Однако, со временем вы сможете начать восстанавливать свою кредитную историю. Для этого важно выполнять платежи по счетам своевременно и использовать кредиты ответственно. Возможно, вам понадобится обратиться к специалистам по кредитным реструктуризациям или кредитным консультантам для помощи в восстановлении кредитной истории после банкротства.

Срок хранения кредитной истории по закону

Срок хранения кредитной истории определен законодательством и может различаться в разных странах.

В России, согласно закону «О кредитных историях», кредитная история должна храниться не менее 15 лет с момента окончания срока действия последнего кредитного договора или с момента последнего обновления данных, если договор был заключен на неопределенный срок.

В Соединенных Штатах, согласно закону «Fair Credit Reporting Act» (Федеральный Закон о справедливой кредитной отчетности), кредитная история должна храниться в течение 7 лет с момента закрытия счета или последнего платежа.

Однако, эти сроки могут быть изменены или уточнены дополнительными законодательными актами или организациями, занимающимися кредитной отчетностью. Рекомендуется обратиться к нормативной базе и органам, занимающимся кредитной информацией, для получения актуальной информации о сроках хранения кредитных историй в конкретной стране.

Кто вносит информацию о банкротстве БКИ и когда она отобразится

Информацию о банкротстве Банка Кредитный Импульс (БКИ) вносит либо сам банк, либо уполномоченный орган, который отвечает за учет и регистрацию банкротств. Обычно, когда компания фактически объявляет о своем банкротстве, информация об этом становится достоянием публичного сведения и отображается в юридической системе или репозитории данных, которые доступны для общественности. Сроки отображения такой информации варьируются в зависимости от местных правил и законодательства.

Восстанавливаем кредитную историю после банкротства за 3 шага

Шаг 1: Получение копии кредитного отчета

Первым шагом восстановления кредитной истории является получение копии своего кредитного отчета. Вы можете запросить его у организации, такой как Российское кредитное бюро (РКБ) или Национальное бюро кредитных историй (НБКИ). Они предоставят вам информацию о вашей кредитной истории, включая все записи о прошлом банкротстве.

Шаг 2: Разбор кредитного отчета и обжалование неточностей

Второй шаг — тщательно проанализировать информацию в кредитном отчете. Если вы обнаружите какие-либо неточности, неправильные записи или данные, которые должны были быть удалены после банкротства, вам нужно обжаловать их. Для этого вы можете написать заявление о споре и предоставить документы, подтверждающие вашу правоту в организацию, выдавшую кредитный отчет. Они должны рассмотреть вашу жалобу и исправить любые ошибки или неправильные записи.

Шаг 3: Установление новой кредитной истории

После того, как неточности в вашем кредитном отчете будут исправлены, вы можете начать установление новой кредитной истории. Первым шагом в этом процессе может быть открытие обеспеченной кредитной карты или кредитного счета. Вы можете погасить задолженности своевременно и демонстрировать ответственное использование кредита. Это поможет восстановить вашу кредитную историю и повысить ваш кредитный рейтинг.

Кроме того, вы можете обратиться к кредитному консультанту или специалисту по кредиту, чтобы получить дополнительные советы и рекомендации по восстановлению кредитной истории после банкротства. Они смогут предложить вам индивидуальные стратегии, соответствующие вашей ситуации, и помочь вам вернуться в путь финансового благополучия.

Сколько времени после банкротства отделяют вас от кредита под хороший процент

Время, которое отделяет вас от возможности получить кредит под хороший процент после банкротства, может варьироваться в зависимости от различных факторов, включая страну, в которой вы проживаете, тип и длительность банкротства, а также политику конкретных кредитных учреждений.

В некоторых случаях, если вы имеете стабильный источник дохода и установили хорошую кредитную историю после банкротства, вы можете быть в состоянии получить кредит под хороший процент уже через несколько лет после банкротства. Однако, обычно рекомендуется подождать около 2-3 лет, чтобы восстановить свою кредитную репутацию после банкротства, прежде чем обращаться за кредитами с лучшими условиями.

Важно отметить, что каждый кредитор имеет свои собственные критерии и политику относительно предоставления кредитов после банкротства. Поэтому рекомендуется обратиться в несколько кредитных учреждений или обратиться к финансовому консультанту, чтобы получить конкретные советы и рекомендации по вашей ситуации.

Через какое время обновятся данные в вашей кредитной истории

Время обновления данных в кредитной истории зависит от того, какая организация ведет ее ведение. Обычно данные обновляются каждый месяц, но это может быть и чаще или реже в зависимости от политики банка или кредитного бюро. Например, если вы погасили задолженность по кредиту или взяли новый кредит, то эти изменения могут отразиться в вашей кредитной истории уже через несколько дней. Однако, если вы не имеете новых кредитных обязательств и не погашали задолженности, то данные могут обновиться только через месяц. В любом случае, следить за своей кредитной историей важно, чтобы быть в курсе своей финансовой ситуации и своевременно реагировать на возможные ошибки или проблемы

Что делать, если в БКИ висит списанная задолженность

Если в БКИ (Бюро Кредитных Историй) у вас висит списанная задолженность, то в первую очередь необходимо разобраться, по какой причине она была списана. Возможно, это произошло из-за просрочки платежей или невыполнения обязательств по кредитному договору.

Для начала, обратитесь к своему банку или кредитору, у которого был взят кредит. Уточните, какие действия нужно предпринять, чтобы решить эту ситуацию. Возможно, вам придется заключить реструктуризационное соглашение или погасить задолженность полностью.

Также стоит обратиться в БКИ и запросить свою кредитную историю. В ней должна быть указана информация о списанной задолженности. Если вы обнаружите ошибки или неточности, то обязательно обратитесь в БКИ с просьбой исправить их.

Если же все действия по погашению задолженности были выполнены, а информация о списании все еще присутствует в БКИ, то вам необходимо обратиться в суд. Только суд может принять решение об удалении неправомерной информации из БКИ.

В любом случае, необходимо действовать оперативно и не оставлять эту проблему без внимания. Ведь наличие списанной задолженности в БКИ может негативно повлиять на вашу кредитную историю и затруднить получение кредитов в будущем. Поэтому следует решать эту проблему как можно скорее

Микрозаймы – не лучший способ улучшения кредитной истории после банкротства

Микрозаймы могут показаться привлекательным вариантом для тех, кто столкнулся с банкротством и хочет улучшить свою кредитную историю. Однако, стоит помнить, что это не самый лучший способ достичь этой цели.

Во-первых, микрозаймы обычно имеют высокие процентные ставки, что может привести к дополнительным финансовым трудностям. Кроме того, частые займы и погашение их могут создать впечатление, что вы не можете управлять своими финансами и не можете справиться с долгами.

Во-вторых, микрозаймы не всегда отражаются в кредитной истории и не могут положительно влиять на вашу кредитную оценку. Это означает, что даже если вы своевременно погашаете займы, это не будет улучшать вашу кредитную историю.

Вместо этого, лучше обратиться к более надежным и проверенным способам улучшения кредитной истории после банкротства. Например, можно взять кредитную карту с небольшим кредитным лимитом и своевременно погашать задолженность по ней. Также стоит обратить внимание на свои расходы и планировать их более осознанно.

В конце концов, помните, что улучшение кредитной истории – это процесс, который требует времени и усилий. Не стоит полагаться на микрозаймы как на единственный способ достичь этой цели. Вместо этого, лучше обратиться к финансовым консультантам и разработать индивидуальный план для восстановления кредитной истории.

Арест «железного коня» – как узнать, могут ли забрать ваш автомобиль за долги или нет

25 марта, 2024

Сегодня мы поговорим о финансовых трудностях и о том, что может произойти, если вы не выплатите долги. В России автомобиль может быть арестован в случае, если вы имеете долги перед кредитором. Это означает, что ваше средство передвижения будет арестовано до тех пор, пока вы не погасите долг или не найдете другое решение с кредитором.

Что подразумевает арест автомобиля

Прежде всего, давайте разберемся, что такое арест автомобиля. Арест – это временное ограничение права собственности на транспортное средство в результате решения суда или решения других компетентных органов. Арест может быть наложен в случае, когда судебные органы рассматривают дело о правонарушении, а также нарушении долговых обязательств владельцем автомобиля.

Информацию об аресте автомобиля по VIN и государственному номеру можно найти в соответствующих правоохранительных органах, таких как ГИБДД или полиция. Чтобы получить данную информацию, обратитесь к местным органам или воспользуйтесь электронными ресурсами, предоставляемыми соответствующими государственными службами, например, через сайт ГИБДД.

Какую информацию можно получить после проверки через ГИБДД

Помимо данных о наличии арестов или ограничений, информационная служба ГИБДД и Федеральной службы судебных приставов РФ предоставляет и другую полезную информацию.

Например, обнаружив владельца автомобиля в списке должников, вы можете узнать информацию о коллекторах и сумме долга. Это поможет определить серьезность претензий к должнику. Если долг большой, то вероятность того, что автомобиль будет конфискован, высока. Если владелец имеет долги, может возникнуть ситуация, когда на имущество уже наложено ограничение, но информация на сайте дорожной полиции еще не обновлена.

Сервис ГИБДД поможет вам узнать количество и сумму неоплаченных штрафов, предыдущие сделки с автомобилем, его участие в авариях и находится ли искомый автомобиль в розыске. Всю эту информацию можно получить, введя VIN-номер автомобиля в поле запроса.

Судебные приставы наложили арест на автомобиль – что делать?

Если судебные приставы наложили арест на автомобиль, вам следует принять следующие меры:

Шаг 1: Основания

Проверьте основание наложения ареста. Убедитесь, что это произошло в соответствии с действующим законодательством и судебным решением.

Шаг 2: Связь с приставами

Свяжитесь с судебными приставами для получения подробной информации о причинах наложения ареста и сумме задолженности.

Шаг 3: Исправление ситуации

Исправьте ситуацию. Если арест был наложен из-за долга, оплатите его в полном объеме или установите план погашения задолженности. Вам может потребоваться получить помощь юриста для оценки законности задолженности и разрешения проблемы.

Шаг 4: Обращение в суд

Обратитесь в суд. Если вы считаете, что арест наложен неправомерно или основание для него отсутствует, вы можете представить свою позицию в суде. Обратитесь к профессиональному юристу для подготовки и представления вашего дела.

Шаг 5: Использование автомобиля

Если вам нужно использовать автомобиль, но арест мешает его использованию, обратитесь в суд и попросите временное снятие ареста либо предоставление возможности продолжать использовать автомобиль на некоторое время.

В любом случае рекомендуется обратиться к юристу для получения подробной консультации и помощи в конкретной ситуации.

Документы на арестованный автомобиль в банке и где запрашивать справку об аресте

Разумеется, для получения более точной информации об аресте и возвращении автомобиля после выплаты долга, необходим перечень документов.

Документы на арестованный автомобиль в банке включают в себя следующие:

1. Официальное уведомление об аресте транспортного средства, выданное компетентным органом правопорядка.

2. Нотариально заверенная копия решения суда или другого правового акта, вынесенного в отношении автомобиля.

Для получения справки об аресте автомобиля, которая может понадобиться работодателю или консультирующему юристу, вы можете обратиться:

1. В отдел полиции или другие правоохранительные органы, которые произвели арест автомобиля. Там вам предоставят информацию о причинах ареста и предоставят копию соответствующего документа.

2. В судебные органы, рассматривающие дело об аресте автомобиля. В суде вам предоставят копию решения суда с учетом ареста транспортного средства.

3. В банк, который имеет право на арест автомобиля в качестве обеспечения исполнения долга. Банк может предоставить копию договора залога и решения суда о наложении ареста на автомобиль.

Можно ли пользоваться арестованным автомобилем и как далеко на нём можно уехать

Как только автомобиль был арестован, вам запретят его продажу, передачу в пользование другим лицам или вывоз из города без специального разрешения суда. Однако даже при аресте автомобиля, вы все еще можете пользоваться им для личных нужд до тех пор, пока не противоречит этим ограничениям.

Теперь перейдем к вопросу о расстоянии, на которое вы можете уехать на арестованном автомобиле. В целом, ограничений по расстоянию нет. Вы можете использовать автомобиль для поездок по вашему усмотрению в границах местожительства. Пожалуйста, обратите внимание, что вы должны соблюдать правила дорожного движения и не нарушать возложенные на вас ограничения и условия ареста.

Ограничения и условия ареста автомобиля могут различаться в зависимости от конкретной ситуации и решения суда. Поэтому лучше проконсультироваться с юристом или специалистом по исполнительному производству, чтобы узнать все подробности и не нарушить закон.

Попал в ДТП на арестованном автомобиле: можно ли рассчитывать на страховую

В случае, если вы попали в ДТП на арестованном автомобиле, в первую очередь стоит обратиться к своей страховой компании. В большинстве случаев страховая компания не будет возмещать ущерб, нанесенный вашему автомобилю в результате ДТП, если он был арестован из-за долгов владельца.

В страховых полисах обычно прописаны условия, которые исключают возмещение ущерба, если автомобиль был арестован или находится под иным ограничением в связи с долгами владельца. Это связано с тем, что страховая компания не может выплатить страховое возмещение, если автомобиль не находится в свободном распоряжении владельца.

Однако есть некоторые исключения. Например, если вы являетесь потерпевшим в ДТП и получили ущерб на своей машине, то вы можете обратиться к страховой компании виновника ДТП. В этом случае, страховая компания виновника может возместить вам ущерб, независимо от того, был ли автомобиль арестован или нет.

Также стоит отметить, что страховая компания может провести свою собственную проверку и определить, что автомобиль был арестован не по вине владельца. В этом случае, возможно, компания все же рассмотрит вашу заявку на страховое возмещение.

Долг погашен, а автомобиль всё ещё в аресте – что делать

Если после всех действий ваш автомобиль все еще находится в аресте, несмотря на погашение долга, вам следует принять следующие шаги.

Шаг 1. Связь с банком

Свяжитесь с кредитной организацией или банком, которому вы погасили долг, и узнайте причину, по которой автомобиль остается в аресте. Скорее всего, это произошло по ошибке или из-за задолженностей по другим платежам (например, штрафам за нарушение ПДД).

Шаг 2. Сборка документов

Соберите все необходимые документы, подтверждающие погашение долга, включая квитанции об оплате, расчетные листы или письма с подтверждением, и предоставьте их кредитной организации или банку.

Шаг 3. Обращение в компетентные органы

Если организация не реагирует или отказывается помочь, обратитесь в местное отделение правительственных органов, например, правозащитную организацию или управление транспорта, и объясните ситуацию. Запишите все важные детали и имена сотрудников, с которыми вы разговаривали.

Шаг 4. Обращение к адвокату

Обратитесь к адвокату, специализирующемуся в данной области, чтобы получить консультацию и помощь в разрешении проблемы.

Важно помнить, что каждая ситуация может иметь свои особенности, поэтому найти профессиональную юридическую помощь может быть необходимо.

Вопрос-ответ

Можно ли избежать ареста автомобиля в случае задолженности?

Вам следует знать, что вы имеете право не отдавать свой автомобиль судебному исполнителю, если:

- автомобиль является единственным средством к существованию (таксист или водитель);

- автомобиль используется для перевозки инвалида (нет других средств передвижения);

- сумма задолженности не превышает 3 000 рублей.

Если автомобиль переоформлен на супруга, спасти его от судебного пристава невозможно. После продажи автомобиля с аукциона часть расходов просто выплачивается супругу. Это касается и другого имущества, совместно нажитого в браке.

Самый верный способ спасти автомобиль — продать его до того, как на него будет обращено взыскание. В идеале его нужно продать до того, как возникнут подозрения, что может начаться судебное разбирательство по поводу алиментов или долгов.

Будут ли последствия, если при поездке на арестованном автомобиле, остановит сотрудник ДПС?

Нет, так как при аресте автомобиля за долги накладывается запрет лишь на переоформление и продажу автомобиля.

Чем грозит покупка арестованного автомобиля?

Все арестованные автомобили вносятся в базу данных ГИБДД и переоформить их на новых владельцев, а значит и получить новый госномер невозможно. Но часто покупатели не знают, что продаваемый автомобиль арестован. При обращении в ГИБДД новому владельцу отказывают в регистрации автомобиля. Это означает, что, хотя вы вроде бы и владеете автомобилем, но не можете законно им пользоваться.

Возможно ли очистить кредитную историю и сколько времени это займёт

22 марта, 2024

Каждый, кто отправляет свои документы в банк для оформления кредита или ипотеки невольно задаётся вопросом «дадут ли мне необходимую сумму и под какой процент?». Ответить на этот вопрос может кредитная история. В ней скрывается вся информация о прошлых займах, невозвращённых долгах и финансовом статусе. Как исправить кредитную историю легально и где вообще её искать, расскажем в этой статье.

Как очистить историю в бюро кредитных историй

Для начала определимся, как выглядит кредитная история. Список информации идентичен во всех банках. Кредитная история любого человека стандартно содержит следующие данные:

- Дата заключения договора и тип кредитного договора: ипотека, автокредит, карта и т. д.

- Учреждение, выдавшее средства.

- Указывается, был ли кредит погашен, погашается ли он в настоящее время и были ли просрочки по продукту. В данном случае просрочки указываются в градации от периода к периоду, например, от 30 до 59 дней или от 60 до 89 дней.

- Общая сумма кредита с учетом штрафов и процентов.

Ответ на вопрос «как очистить кредитную историю?» есть даже на «Госуслугах». Услуга проверки кредитной истории бесплатная во многих кредитных бюро.

Как исправить историю вам также подскажут в кредитном бюро: будет ли это серия микрокредитов, которые вы быстро погасите или стоит воспользоваться процедурой банкротства в рамках Федерального закона №127 «О несостоятельности (банкротстве)».

Специалисты НБКИ дадут вам полные данные, исходя из которых специалисты банка рассчитывают сумму кредита, который вам могут выдать. Очистить историю легально через кредитное бюро, увы, нельзя.

Существуют и государственные бюро, готовые предоставить информацию о вашей кредитной истории. Самым достоверным источником принято считать НБКИ (Национальное Бюро Кредитных Историй). Этот государственный орган предоставляет не только информацию, но и может помочь защитить вас от мошенников с помощью СМС-уведомлений, которые немедленно оповестят вас о любой попытке получения средств в банках по вашим документам.

Уничтожение кредитной истории: миф или реальность?

Согласно официальным данным на портале «Госуслуги», удалить или исправить в кредитной истории можно лишь информацию, которая не соответствует действительности. По-другому улучшить своё положение можно лишь в долгосрочной перспективе – то есть не брать никаких займов в течение как минимум 5 лет.

Если вы уже имеете кредиты, то своевременное внесение платежей поможет улучшить кредитную историю, но не гарантирует выдачу займа в другом банке. Многие банки предлагают услугу «исправление кредитной истории», однако воспринимать её название буквально не нужно. Банк предложит вам лишь взять небольшую сумму в кредит под высокий процент, а после своевременного внесения платежей и погашения кредита может выдать уже необходимую сумму в кредит на заранее определённые цели под нормальный процент.

Уничтожить кредитную историю полностью по закону невозможно. Даже смена фамилии не повлияет на вашу кредитную историю. Кредитор просто вносит эту информацию в отчет и идентифицирует заемщика по обновленным параметрам. То есть, если паспорт клиента меняется после того, как кредит уже погашен, его досье остается неизменным и содержит старые данные. Это легко уточнить, заказав новую выписку.

Что такое теневая зачистка кредитной истории и почему к ней не стоит прибегать

В интернете можно найти сотни предложений, которые сулят удаление определённой информации из кредитной истории за деньги. За сумму от 100 000 рублей «хакеры» или организации предлагают удалить неприятную часть вашей кредитной репутации во всех источниках. Увы, но всегда такие предложения принадлежат мошенникам, желающим нажиться за чужой счёт.

Официальной причиной для удаления информации из кредитной истории является только решение суда или официальная проверка Бюро кредитных историй. Не исключено, что какой-то сотрудник может «подчистить» или заменить информацию в кредитной истории, но для него это будет чревато потерей работы и заведением уголовного дела по ст. 292 УК РФ.

Как убрать старый долг для коллекторов в кредитной истории

В вопросе долга коллекторам не помогает срок давности. Обращение банка за услугами коллекторов по вашему кредиту автоматически становится жирным минусом для кредитной истории. В случае, если данные о займе, по которому к вам обратились коллекторы, недостоверны, вы можете предпринять один из следующих шагов.

Шаг 1. Заявление

Подать заявление в коллекторское агентство и уточнить требования — на каком основании и сколько коллекторы хотят получить. Отправьте его почтой или электронным письмом.

Шаг 2. Обращение к коллекторам:

Обратиться в Национальную Ассоциацию Профессиональных Коллекторских Агентств с вопросом о сумме и источнике долга. Обращение рассмотрят в течение 7 дней.

Шаг 3. Обращение в ФССП:

Направить обращение в службу судебных приставов, где его рассмотрят в течение 30 дней.

Если информация о кредите была внесена в историю по ошибке или после действий мошенников, то следует немедленно обратиться в суд и банк. По решению суда информация о вашем долге будет исключена из кредитной истории и ваши данные пропадут из базы коллекторских агентств.

Что такое «чёрный список заёмщиков» и как в него не попасть?

Каждый банк формирует свой индивидуальный список заёмщиков, которым со стопроцентной вероятностью откажет в кредите. На государственном уровне понятия «чёрный список» не существует, а значит вы можете быть в списке злостных неплательщиков одного банка, но при этом быть привлекательным займополучателем в другом банке.

Люди, которые могут попасть в чёрный список:

- Имеют плановые просрочки по действующим кредитам.

- Оформили кредит по поддельным документам. В этом случае в список также вносятся данные о владельце товара.

- Не погасили свои долги и признаны судом неплатежеспособными.

В любом случае, критерии включения лиц в такой список обусловлены конкретной кредитной политикой финансового учреждения.

Почему портится кредитная история

Кредитная история может портиться по разным причинам. Прежде чем брать кредит на какие-либо цели, следует знать всё, что может отразиться на кредитной истории. Некоторые из возможных причин включают:

Причина 1. Несвоевременные платежи

Несвоевременные или пропущенные платежи по кредитам или займам. Если вы не выполняете свои обязательства по погашению долга в срок или пропускаете платежи, это может отразиться на вашей кредитной истории в виде отрицательных записей.

Причина 2. Слишком много кредитов

Открытие слишком многих кредитных счетов или займов. Если вы открываете слишком много кредитных счетов или часто берете займы, это может снизить вашу кредитную способность и повлиять на кредитную историю.

Причина 3. Заявки на кредит

Каждый раз, когда вы подаете заявку на кредит или кредитную карту, это отражается в вашей кредитной истории. Если вы подаете слишком много заявок на кредит в короткий промежуток времени, это может считаться негативным фактором.

Причина 4. Закрытие старых кредитных счетов

Закрытие старых кредитных счетов. Закрытие старых кредитных счетов может снизить вашу кредитную историю, поскольку длина вашей кредитной истории является важным фактором при расчете кредитного рейтинга.

Причина 5. Неверная информация или мошенничество

Иногда кредитная история может портиться из-за ошибок в отчетах кредитных бюро или из-за мошеннической активности, такой как кража личности.

Все эти факторы могут негативно сказаться на вашей кредитной истории и снизить ваш кредитный рейтинг, что может затруднить получение кредита или займа в будущем. Важно следить за своей кредитной историей и принимать меры по ее поддержанию и улучшению.

Как улучшить кредитную историю, если есть долги

В ситуации, когда есть задолженности с просрочками, исправить кредитную историю можно за два шага.

Шаг 1. Нужно освободиться от старых долгов. Тут есть два решения: либо погасить существующие займы, либо списать их в процедуре банкротства. Ведь если кредитная история ухудшается из-за долгов, то будет бессмысленно параллельно улучшать ее своевременным погашением новых займов.

Шаг 2. Своевременная выплата новых займов. После освобождения от долга нужно дать себе хотя бы полгода, чтобы финансово восстановиться, прежде чем отправлять новые заявки. Ведь кредитные организации не будут спешить выдавать заем вчерашнему должнику.

Если выплата долга для вас непосильна, потому что долг слишком большой или вы попали в сложную жизненную ситуацию, то спишите его в процедуре банкротства. Наши юристы подскажут, подходит ли вам эта процедура и будет ли она целесообразной в вашей ситуации. Также они посоветуют надежные компании по банкротству, которые не возьмут с вас большую сумму за свои услуги, чем прописано в договоре. Консультация бесплатная.

Так ли страшно, как говорят? Реальные последствия банкротства

20 марта, 2024

Банкротство — это не всегда конец пути, а скорее новое начало и возможность для финансового перезапуска. Важно понимать, что ситуация банкротства может быть преодолена, если принять правильные шаги и действия для минимизации рисков и сохранения финансовой стабильности. В данной статье мы рассмотрим последствия, которые помогут вам преодолеть сложности и восстановить ваше финансовое положение после банкротства.

Исходы во время процедуры банкротства

Во время процедуры банкротства для физических лиц существует два возможных исхода. Первый — это предоставление судом возможности решить ситуацию через реструктуризацию долга, при которой гражданин оплачивает обязательства из личных доходов без объявления о банкротстве. Максимальный срок реструктуризации составляет 5 лет. Однако, статистика показывает, что реструктуризация применяется лишь в 12% случаев из-за серьезных финансовых затруднений заявителей.

При проведении реструктуризации устанавливаются определенные ограничения, предусмотренные законом №127-ФЗ. Например, запрещается совершение сделок на сумму более 50 тыс. рублей без согласия финансового управляющего, а также выдача/получение ссуд и другие действия без его одобрения.

Если реструктуризация не привела к успеху или был отменен план выплат, должник признается банкротом, и начинается процедура реализации его имущества. В этот момент вступают в силу новые ограничения, такие как закрытый доступ к денежным операциям, ежемесячное выделение минимальной суммы для прожиточного минимума и запрет на распоряжение имуществом без одобрения управляющего.

Важно помнить, что ограничения во время процедуры банкротства могут быть различными и зависят от конкретных обстоятельств каждого случая. Для избежания нарушений и проблем рекомендуется обратиться к юристу или специалисту по банкротству для получения подробной информации о действующих ограничениях и обязательствах в рамках процедуры банкротства.

Последствия банкротства

Влияние статуса банкрота на родственников должника оказывается не непосредственно, но последствия могут затронуть как самого человека, так и его близких. Особенно это проявляется в процессе раздела общедолевого имущества.

| Последствия для супруг | Последствия для родственников |

| При банкротстве одного из супругов может потребоваться раздел имущества между супругами в соответствии с законодательством о брачных отношениях. | Если в недвижимости есть доля родственников, то управляющий обязан взыскать из этого имущества через суд |

| Если супруги имеют общие долги или кредиты, то при банкротстве одного из них, другой супруг может быть обязан нести ответственность за эти долги. | Сделка по отчуждению имущества в пользу родственников, совершенные за 3 года, могут быть аннулированы кредиторами |

| Если имущество, находящееся в общей собственности супругов, было обременено ипотекой, банкротство одного из супругов может повлиять на процесс погашения ипотечного кредита | Если у банкрота есть совместные кредиты или кредитные обязательства с родственниками, их кредитная история и возможность получения кредитов могут быть затронуты. |

Последствия для гражданина после завершения процедуры банкротства:

- В течение пяти лет с момента признания банкротом необходимо информировать банк о своем статусе при запросе кредита;

- В течение трех лет гражданин не может занимать руководящие должности или участвовать в управлении юридическим лицом;

- Запрещено работать в управлении страховой организации, негосударственного пенсионного фонда, инвестиционного фонда или микрофинансовой компании в течение пяти лет;

- В течение 10 лет запрещено управлять кредитной организацией;

- Открытие ИП запрещено на пять лет, а регистрация ООО — на три года. Однако самозанятость можно осуществить в любое время.

Как избежать последствий банкротства

Перед тем как прибегнуть к банкротству, важно рассмотреть альтернативные способы уменьшения долговой нагрузки:

1. Кредитные каникулы. Граждане, чей доход сократился более чем на 30% по сравнению с предыдущим годом, могут оформить кредитные каникулы. Эта мера предусматривает уменьшение ежемесячных платежей или отсрочку выплат на 1-6 месяцев без штрафов и негативного влияния на кредитную историю. До 30 сентября 2022 года кредитные каникулы доступны не только для ипотеки, но и для других видов кредитов.

2. Рефинансирование кредита. Заемщики могут оформить новый кредит на более выгодных условиях для погашения текущего займа. Рефинансирование позволяет получить лучшую процентную ставку, продлить срок и уменьшить ежемесячные выплаты. Также можно объединить несколько кредитов в один.

3. Реструктуризация долга. Банк может пересмотреть условия погашения кредита в случае изменения финансового положения заемщика, например, потери работы или рождения ребенка. Реструктуризация может включать увеличение срока кредита, отсрочку платежей или изменение графика погашения.

4. Досрочное погашение ипотеки. Используйте государственные меры поддержки для погашения основного долга. Налоговые вычеты позволяют вернуть часть затрат на жилье, а материнский капитал также может быть использован для досрочного погашения ипотеки.

Использование этих методов поможет избежать банкротства и эффективно управлять долговой нагрузкой.

Перспективы после банкротства

Деление мнений относительно проведения процедуры банкротства приводит к различным точкам зрения: одни предостерегают от возможных последствий, другие благодарят государство за оказанную помощь. В данной статье мы постараемся рассмотреть фактические результаты такого шага и проанализировать ситуацию объективно.

Прежде чем приступить к процедуре банкротства, важно учитывать следующие моменты:

- В случае обнаружения ценного имущества во время разбирательства, управляющий имеет право на его продажу с последующей передачей выручки кредиторам;

- Некоторые виды имущества остаются неприкосновенными, включая бытовую технику, мебель, личные вещи, рабочие инструменты стоимостью до 10 000 рублей и единственное жилье;

- Ограничения в правах начинают действовать уже на этапе разбирательства в суде. В период реструктуризации долга установлен лимит расходов в 50 000 рублей в месяц, а во время реализации имущества расходы ограничиваются прожиточным минимумом;

- Не все юристы, предлагающие услуги по банкротству, способны действительно помочь. В этой сфере, как и в любой другой, можно столкнуться с мошенниками.

Преимущества банкротства: почему это может быть выгодно

Итак, давайте рассмотрим как очевидные, так и менее заметные преимущества состояния банкрота:

- Полное списание долгов, включая задолженности перед физическими и юридическими лицами (при условии реализации имущества). Все обязательства перед банками, налоговыми органами, ГИБДД, управляющими компаниями и другими сторонами останутся в прошлом.

- Прекращение действий коллекторов и налоговых служб. После завершения процедуры банкротства вы освобождаетесь от обязательных платежей по всем долгам.

- Финансовый управляющий будет выделять вам прожиточный минимум ежемесячно, исходя из региона вашего проживания.

- Часть вашего имущества останется при вас, позволяя вам продолжать жить в привычных условиях.

- При принятии судебного решения о реструктуризации долгов ваша задолженность будет заморожена. Проценты, штрафы и другие санкции перестанут начисляться, что облегчит вашу финансовую нагрузку.

- В случае возбуждения дел о задолженностях до начала процедуры банкротства, все они будут объединены в рамках одного дела – о вашем банкротстве.

Однако, перед тем как принять решение о банкротстве, важно тщательно взвесить все его последствия и обратиться за консультацией к специалистам в области финансового права или бухгалтерии.

Роль юриста в предотвращении катастрофы при банкротстве

Юрист играет важную роль в предотвращении катастрофы при банкротстве, так как он обладает профессиональными знаниями и опытом в сфере банкротства, что позволяет ему эффективно управлять процессом и минимизировать риски для клиента. Вот несколько способов, как юрист может помочь предотвратить катастрофу при банкротстве.

Для полного понимания важности роли помощника в процессе освобождения от долгов необходимо разобраться в этапах процедуры банкротства.

Процесс банкротства включает в себя следующие этапы:

- Консультация специалиста. На этой стадии квалифицированная правовая помощь играет ключевую роль, так как специалист должен оценить ситуацию должника и предоставить грамотные рекомендации.

- Сбор документов. Для успешного прохождения процедуры требуется предоставить определенный набор документов, что может быть сложной задачей без помощи специалиста.

- Составление заявления о несостоятельности. Правильно составленное заявление является основой для дальнейшего процесса и требует профессионального подхода.

- Подача заявления в суд. Этот этап также требует юридической поддержки, чтобы избежать ошибок и ускорить процесс.

Компания, специализирующаяся на помощи в процедуре банкротства, берет на себя все аспекты работы с документами, консультацию и подачу заявления, облегчая клиентам процесс и увеличивая шансы на успешное завершение процедуры.

Проценты и тело кредита – что необходимо знать, чтобы не переплатить банку

20 марта, 2024

Что такое тело кредита без сложных терминов

Тело кредита – это основная сумма займа, которую заемщик обязан вернуть кредитору в течение определенного периода времени. Это сумма, которую заемщик погашает в виде ежемесячных выплат или в другие установленные сроки для погашения займа. В отличие от процентов, которые начисляются за пользование заемными средствами, тело кредита остается постоянным и составляет основу для расчета суммы ежемесячных платежей.

Переплата — это сумма, которую заемщик платит сверху основной суммы кредита в виде процентов и других дополнительных расходов, таких как страховки или комиссии. Переплата может быть значительной, особенно если кредит берется на длительный срок или под высокий процент. При подаче документов в банк необходимо внимательно изучить предлагаемые процентные ставки, условия и политику банка относительно переплаты, чтобы избежать непредвиденных дополнительных расходов и значительных сумм переплаты.

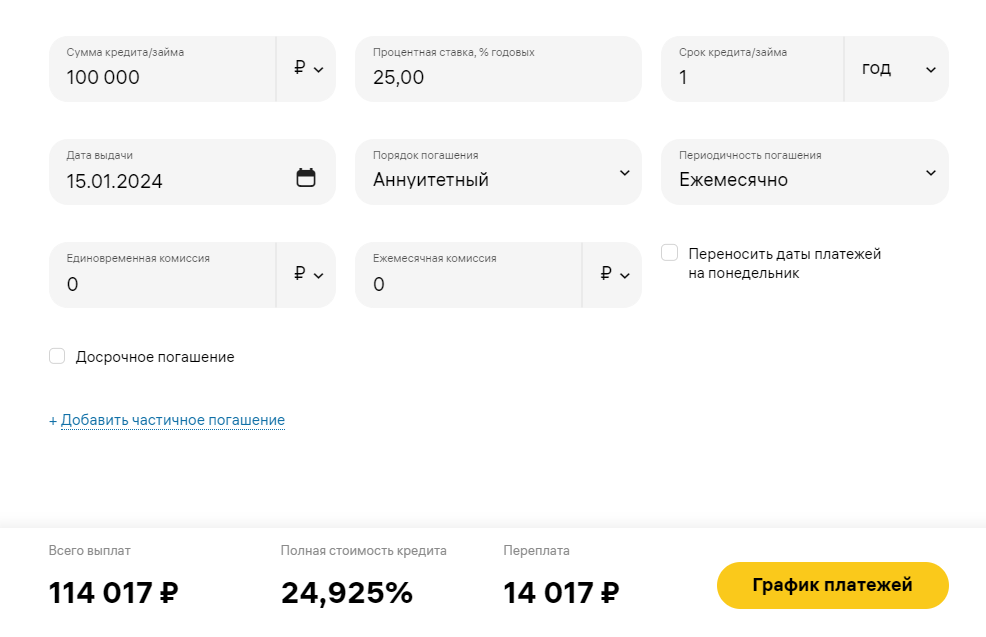

Если вы решите взять кредит в размере 100 тыс. руб. по ставке 25% на год, то переплата составит 14 тыс. руб. Сумма, которую вы оформили и получили (100 тыс. руб.) и будет телом кредита. Совет: если же вы погаcите кредит досрочно, то сумма переплаты уменьшится.

Сумма кредита (тело) и переплата исходя из процентной ставки

Итак, подавая документы в банк, необходимо уделить должное внимание переплате и телу кредита, чтобы принять обоснованное решение о выборе наиболее выгодного кредитного предложения.

Работаем на уменьшение тела долга

Вот несколько способов работы над уменьшением тела долга:

- Создайте бюджет. Определите свой ежемесячный доход и расходы и разработайте бюджет, который поможет вам контролировать свои финансы. Выделите определенную сумму на погашение долга каждый месяц.

- Определите приоритеты. Если у вас есть несколько долгов, определите, какой из них имеет наибольший процент или наибольшую сумму и сконцентрируйтесь на его погашении в первую очередь.

- Свяжитесь со своими кредиторами. Если у вас есть долги по кредитным картам или займам, попробуйте договориться с кредиторами о пересмотре условий погашения. Они могут предложить вам снизить процентные ставки или разработать план погашения, который будет соответствовать вашим финансовым возможностям.

- Уменьшите расходы. Отложите некоторые роскоши и сосредоточьтесь на сокращении расходов. Постоянно оценивайте свои покупки и экономьте там, где это возможно.

- Оплатите больше, чем минимальный платеж. Если у вас есть возможность, платите больше, чем минимальный платеж по долгу. Это поможет сократить сумму долга и время его погашения.

- Ищите побочный заработок. Рассмотрите возможность подработки, чтобы заработать дополнительные деньги и быстрее погасить долги.

- Обратитесь за профессиональной помощью. Если вы испытываете трудности с управлением долгами, может быть полезно обратиться к финансовому консультанту, чтобы разработать более эффективный план погашения долгов.

Важно помнить, что уменьшение тела долга – задача, требующая времени и терпения. Постепенно работайте над этим и придерживайтесь своего финансового плана, и вы сможете достичь своей цели.

Аннуитетные и дифференцированные платежи для вашего будущего кредита

Аннуитетные и дифференцированные платежи являются двумя разными методами погашения кредита. Рассмотрим каждый из них:

1. Аннуитетные платежи:

Аннуитетный платеж — это равные по сумме ежемесячные платежи, которые состоят из двух компонентов: основного долга и процентов. В начале срока кредита процентная составляющая платежа является большей, а по мере уменьшения остатка долга, процентная составляющая уменьшается, а основной долг — увеличивается. Таким образом, общая сумма платежа остается постоянной на протяжении всего срока кредита.

2. Дифференцированные платежи:

Дифференцированные платежи — это платежи, которые вычисляются на основе остатка долга на определенный момент времени. При этом сумма основного долга остается постоянной, а сумма процентов уменьшается по мере уменьшения остатка долга.

Важно отметить, что выбор между аннуитетными и дифференцированными платежами зависит от ваших предпочтений и возможностей. Перед принятием решения о кредите рекомендуется провести расчеты, чтобы определить, какой метод погашения будет наиболее выгодным для вас.

Всегда ли выгодно гасить кредит досрочно

Вопрос о том, всегда ли выгодно гасить кредит досрочно, является довольно сложным и требует глубокого анализа каждой конкретной ситуации.

Первый фактор, который следует учитывать, — это условия кредитного договора. Некоторые кредитные договоры предусматривают штрафные санкции за досрочное погашение кредита. Если такие условия присутствуют в вашем договоре, то гасить кредит досрочно может быть не выгодно, так как вы можете заплатить больше, чем если бы погасили его по графику.

Однако, даже если в договоре нет штрафных санкций, всегда ли выгодно гасить кредит досрочно? Ответ на этот вопрос зависит от нескольких факторов.

Во-первых, стоит учесть процентную ставку по кредиту. Если процентная ставка по кредиту невысокая, например, близка к инфляции, то финансовый выигрыш от досрочного погашения может быть незначительным. В этом случае, вы можете рассмотреть другие способы использования ваших денег, которые могут принести больший доход, например, инвестиции.

Во-вторых, следует учитывать срок кредита. Если срок кредита остался небольшим, например, несколько месяцев, то досрочное погашение может быть не столь выгодным с точки зрения экономии на процентных платежах. В этом случае, важно также учесть, есть ли другие возможности для использования ваших денег, которые могут принести больший доход.

Наконец, стоит учесть вашу текущую финансовую ситуацию. Если у вас есть другие долги с более высокими процентными ставками, то может быть лучше сначала погасить их. Таким образом, вы можете сэкономить больше на процентных платежах в целом.

Погашение тела займа в микрокредитной организации

При погашении займа в микрокредитной организации, обычно необходимо внести платеж, состоящий из двух частей — тела займа и процентов. Тело займа представляет собой сумму, которую заемщик получил в качестве займа, и должна быть возвращена в полном объеме. Проценты, с другой стороны, являются дополнительными платежами, которые представляют собой плата за предоставленный займ и рассчитываются в соответствии с установленной процентной ставкой и сроком займа.

Погашение тела займа в микрокредитной организации может быть осуществлено несколькими способами. Один из них — это полное досрочное погашение, когда заемщик возвращает займ весьма быстро после получения. В этом случае заемщик должен заплатить сумму займа в полном объеме, без учета процентов, которые могли накопиться за время использования займа.

Другой способ погашения тела займа — это ежемесячные платежи по графику, установленному микрокредитной организацией. В этом случае, заемщик должен выплачивать определенную сумму каждый месяц, которая включает в себя как тело займа, так и проценты. График платежей может быть установлен по соглашению сторон или в соответствии с условиями кредитного договора.

При выборе метода погашения тела займа важно учитывать свои финансовые возможности и срок кредита. Если у вас есть возможность и желание погасить займ досрочно, это может быть выгодным решением, так как вы сможете избежать дополнительных процентных платежей. Однако, если вам трудно справиться с полным возвратом суммы займа сразу, ежемесячные платежи по графику могут быть более удобным вариантом.

В любом случае, перед принятием решения о погашении тела займа в микрокредитной организации, рекомендуется внимательно изучить условия кредитного договора и проконсультироваться с представителями организации, чтобы полностью понять все аспекты погашения и выбрать наиболее подходящий вариант для вас.

Тело долга и как на него влияет просрочка платежей

Когда заемщик пропускает или задерживает оплату по долгу, начисляются не только штрафы и пени, но и проценты на просроченную сумму. В результате таких просрочек, тело долга увеличивается, а сумма, которую заемщик должен вернуть, становится еще более значительной.

Возможное следствие просрочки платежей – повышение процентной ставки по кредиту. Кредитные организации могут пересматривать условия договора и устанавливать более высокую процентную ставку для заемщика, который имеет историю просрочек. Это, в свою очередь, увеличивает тело долга еще больше и делает его возврат еще более сложным.

Кроме того, просрочка платежей может негативно сказаться на кредитной истории заемщика. Банки и другие кредиторы могут отмечать такие просрочки и бракованные платежи в кредитные отчеты. В результате, у заемщика могут возникнуть трудности с получением новых кредитов или займов в будущем, а существующие долги станут еще более дорогостоящими.

Долги нового поколения — все нюансы кредитных карт

Кредитные карты и долги, связанные с ними, являются сложной и актуальной темой в современном мире финансов. Все больше людей в наши дни воспользуются этим удобным финансовым инструментом для удовлетворения своих потребностей и желаний. Однако, чтобы полностью разобраться в кредитных картах, необходимо учесть все нюансы и возможные риски, связанные с ними.

Первым и, пожалуй, наиболее важным нюансом является процентная ставка по кредитной карте. Именно она определяет, сколько вам придется выплачивать ежемесячно в случае задолженности. Высокие процентные ставки могут быстро привести к значительному увеличению вашего долга, поэтому перед тем, как оформить карту, необходимо тщательно изучить условия и рассмотреть альтернативные варианты.

Другой важным аспектом является минимальный платеж по карте. Включенные в него суммы могут существенно варьироваться и влиять на вашу способность управлять долгом. Некоторые кредитные карты требуют незначительного платежа, в то время как другие могут предлагать более гибкие условия, позволяющие вам погасить более значительную часть задолженности.

Также важно учесть годовую плату за обслуживание карты. Многие банки взимают определенную сумму за использование кредитной карты. Это может быть небольшая фиксированная плата или процент от лимита кредита. В любом случае, прежде чем выбрать карту, стоит оценить, насколько она выгодна в долгосрочной перспективе, основываясь на ежегодной плате.

Не менее важно знать о возможных штрафах и гонорарах, связанных с кредитной картой. Некоторые карты требуют дополнительной оплаты за превышение лимита, использование в другой стране или даже за просрочку платежей. Чтобы обезопасить себя от неприятных сюрпризов, необходимо быть внимательным при ознакомлении с правилами и условиями каждой конкретной карты.

Наконец, стоит обратить внимание на возможность кредитной карты повысить вашу кредитную историю. Регулярные и своевременные платежи по задолженности могут способствовать улучшению вашего кредитного рейтинга и открыть новые возможности для получения кредитов в будущем.