Archives

Черный список должников – правда или миф?

27 июля, 2023

Черный список должников по кредитам – существует ли он на самом деле? Где можно увидеть себя в нём? Правда ли, что черный список банковских должников есть в открытом доступе? Многие слышали про загадочный стоп-лист у банков. Правда ли это, и если да, то кто туда попадает, и как из него выйти и наладить сотрудничество с банками? Есть ли последствия нахождения в черном списке? Сегодня вы узнаете, миф это или реальность, и точно будете знать, чему верить, а чему – нет.

Что такое стоп-лист или черный список

В первую очередь стоит определиться, существует ли черный список должников. Да, у банков определённо есть списки неблагонадёжных по ряду причин заёмщиков. Не стоит переживать, что в него может попасть дисциплинированный плательщик. Если вы вовремя погашаете свой кредит, никакие стоп-листы вам не грозят. Однако, если вы не спешите возвращать банку долг, забываете вовремя вносить платежи, возникают просрочки, вы начинаете «нравиться» банку всё меньше. Так вы рискуете попасть в список должников по кредитам, которые считаются неблагонадёжными.

| Если вы дали соседу в долг 500 рублей, а он отдал с неохотой 200 руб. и вот уже полгода «кормит» вас обещаниями отдать остальную сумму долга, вы вряд ли ему займёте в следующий раз. Абсолютно так же действуют и банки. Ведь они тоже дорожат своими деньгами и хотят получать прибыль, а не убытки. |

Кто рискует попасть в черный список должников

Стоит понимать, что на государственном уровне или в современном законодательстве нет такого определения как «черный список». Это негласный список банков. При этом, если в одном банке вы, по какой-то причине, находитесь в стоп-листе, то в другом – можете спокойно пользоваться всеми услугами и даже быть в приоритете для оформления кредита. То есть, у каждого банка есть свой собственный стоп-лист.

Кто может попасть в черный список:

- Клиент, который регулярно допускает просрочки по кредиту. Если 1-2 дня вам банк ещё простит, то недели и месяцы – нет, это явно подпортит вашу кредитную историю и вызовет подозрение банка.

- Клиент, который при оформлении кредита предоставил поддельные документы. Например, «липовую» справку о доходах.

- Клиент, который не смог погасить задолженность и был признан неплатежеспособным по суду.

Мошеннические сделки точно не понравятся банку, а также ситуации, когда клиент имеет психические отклонения, признан недееспособным, находится в розыске или отбывает срок в тюрьме. Злостные неплательщики и должники, регулярно допускающие просрочки, обязательно попадут в черный список. Кстати, стоит знать, что особую отметку получат клиенты, которые пришли за деньгами в банк в состоянии алкогольного или наркотического опьянения. В стоп-лист попадают и те граждане, долг которых банк продал коллекторам, а также те должники, которые погасили долг только по решению суда.

По последним данным, кредитами и кредитными картами пользуются около 2/3 населения нашей страны, однако не все хотят или могут своевременно погашать свои долги. В связи с последними событиями, человек может серьёзно заболеть и попасть в больницу, потерять работу из-за того, что предприятие, на котором он трудился, обанкротилось и закрылось. Заёмщика могут уволить, из-за чего он останется без средств к существованию.

Женщина может остаться одна с ребёнком после гибели мужа. Однако это уважительные причины, если эти люди обратятся в банк, он, скорее всего, предоставит им льготные условия, рассрочку или отсрочку платежа без неприятных последствий и внесения в черный список.

А вот в случае, если человек взял кредит у банка и потратил на развлечения, не спешит возвращать заёмные средства, кредитору это явно не понравится. Клиент, целенаправленно не вносящий платежи с высокой долей вероятности попадёт в стоп-лист. Чем это грозит должнику? У него возникнут проблемы при оформлении кредита как в банке, которому он должен, так и во всех остальных, так как будет испорчена кредитная история.

Как и где можно проверить свою кредитную историю

Если своевременно выплачивать долг, никаких проблем у вас не возникнет, но, если регулярно допускать просрочки, это отразится на вашей кредитной истории (КИ).

Какие сведения содержит кредитная история:

- Дата оформления и подписания кредитного договора, его номер.

- Вид договора: потребительский, ипотечный, автокредит, кредитная карта.

- Сумма кредита, выданная банком клиенту.

- Общая сумма долга, включающая начисленные штрафы и пени.

- Является ли заём текущим или погашенным, имеются ли просрочки.

Важно знать, что банки могут обмениваться информацией. По сути, стоп-лист – это черный список кредитных историй. То есть, если вы допустили просрочки по действующему кредиту, это обязательно отразится в Бюро кредитный историй.

Именно на эту базу ориентируются все банки нашей страны. Там хранятся данные обо всех выданных вам займах, кредитках, ипотеках. Любой банк перед выдачей кредита может сделать запрос в БКИ и выяснить благонадёжность того или иного клиента. Сведения там хранятся 15 лет со дня погашения последнего платежа.

| Простой пример: представим, что банки – это люди. Сбербанк – это Сергей, а Альфабанк – Андрей. Заёмщик, допустим, Алексей занял 500 руб. у Сергея и не отдал долг. Затем ему снова понадобились деньги, и он решил занять у Андрея. Чтобы понять, можно ли доверять Алексею, Андрей заглянул в его кредитную историю. Там он увидел, что Алексей не спешит отдавать долги, поэтому отказал ему без объяснения причин. Точно так же работают и банки. |

Как узнать свою кредитную историю

Есть как государственные организации, так и частные, которые предоставляют данную информацию.

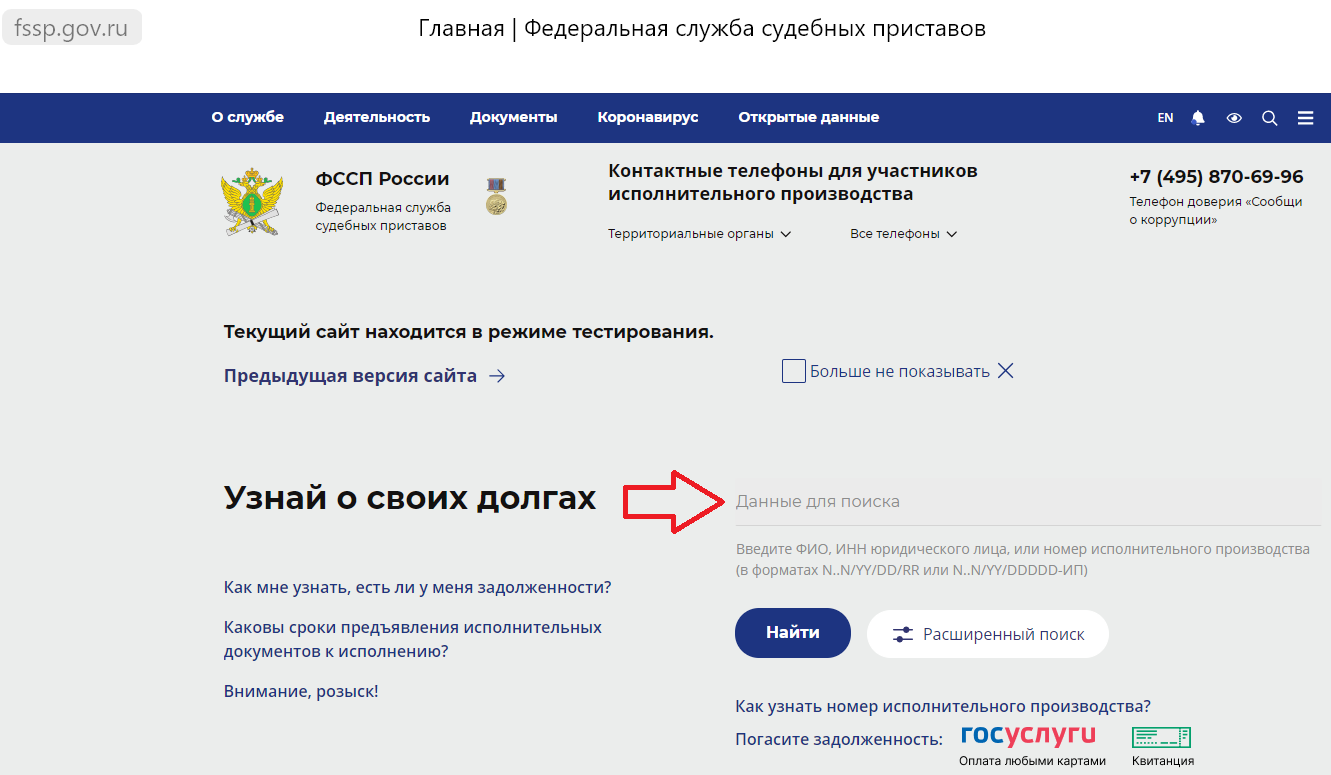

Также, узнать о своих долгах вы можете на Госуслугах и на сайте ФССП.

Как узнать свою кредитную историю на Госуслугах

На сайте судебных приставов хранится информация как о задолженностях перед кредиторами, так и просрочки за услуги ЖКХ, алименты, налоги и штрафы.

Для чего вам может понадобиться банк данных исполнительных производств? Конечно, вас обязаны уведомить, если кредитор подал на вас в суд, а затем получил исполнительный документ и отдал его приставам для принудительного взыскания. Однако нередко документы своевременно не доходят до адресата, если он не живёт по адресу регистрации, либо не заходит на Госуслуги.

Так, например, нередко штраф, начисленный ГИБДД, попадает в суд и к приставам, а они, в свою очередь, имеют полное право списать с вашей карты долг. Чтобы не попасть в неприятную ситуацию, следите за тем, есть ли у вас задолженность, и своевременно её погашайте, чтобы не доводить дело до принудительного взыскания.

Найти в ФССП свои долги достаточно просто: введите свои ФИО и дату рождения в предназначенные для этого поля, а также регион. После чего всего за пару секунд база предоставит вам данные. Они будут там только в том случае, если в отношении вас уже возбуждено исполнительное производство, т.е., кредитор уже подал на вас в суд. Если вы ничего не нашли, это означает, что ИП ещё не возбудили, либо информация ещё не обновилась.

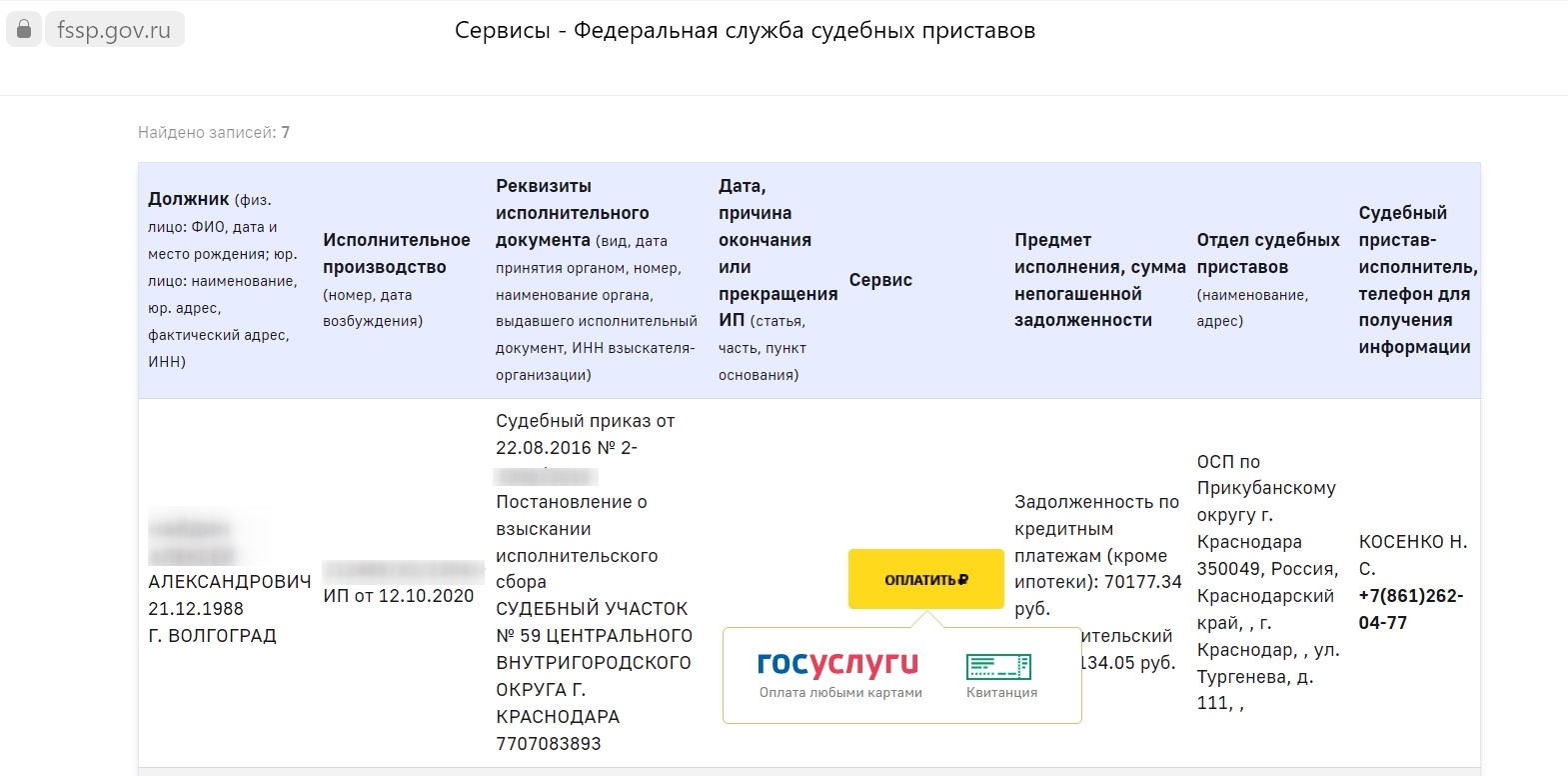

ФССП

Что можно узнать из дела:

- дату и основания возбуждения производства;

- кому вы должны (банку, налоговой);

- сумму долга;

- контакты пристава.

Здесь же можно легко оплатить долг онлайн.

Оплата долга через сайт ФССП

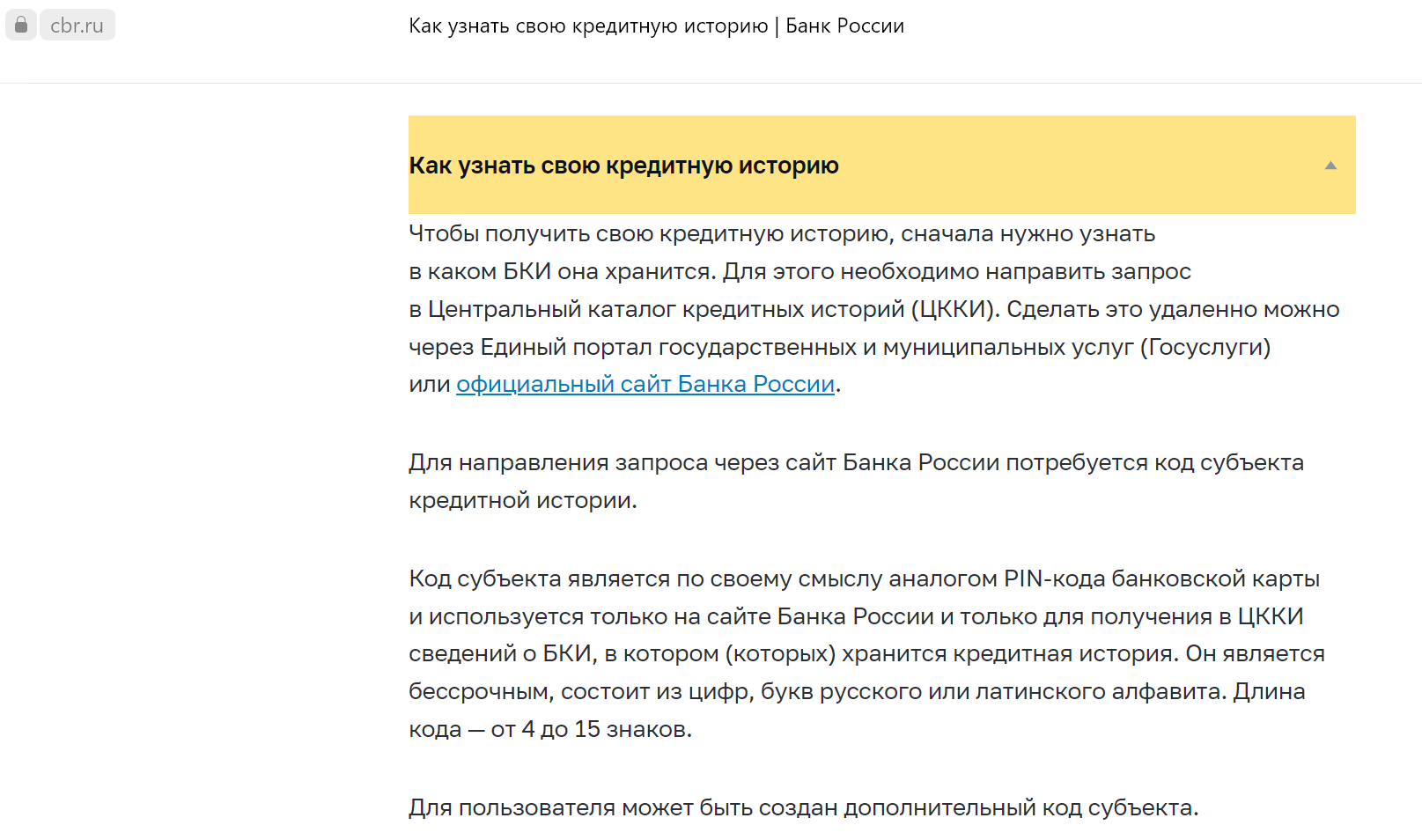

Проверить кредитную историю можно в ЦБ РФ (бесплатно 1 раз в год), а также направить запрос в любое официальное БКИ на их сайте (нужно знать код субъекта КИ). Чтобы узнать, в какое БКИ отправлять запрос, нужно выяснить, где хранятся ваши сведения. Это можно узнать из Центрального каталога кредитных историй.

Как узнать свою кредитную историю в Банке России

Ответ с необходимыми сведениями вам отправят на электронную почту. Естественно, частные компании предоставляют выписки на платной основе.

Проверить кредитную историю онлайн бесплатно (1 раз в год) и быстро можно в Национальном бюро кредитных историй.

Проверить кредитную историю онлайн бесплатно (1 раз в год) и быстро можно в Национальном бюро кредитных историй.

Получить доступ или посмотреть себя в черном списке банковских должников невозможно, банки не предоставляют такую информацию своим клиентам. Однако вы можете попробовать расспросить сотрудника банка по телефону или лично. Но помните, что отказать в выдаче кредита вам могут без объяснения причин, у кредиторов есть такое право.

Какие долги самые опасные

| Опасный срок задолженности | |

| Просрочка | Последствия |

| До 10 суток | Если вы забыли или не смоги вовремя внести платёж, допустив просрочку 1-10 дней, это не критично. Банки относят их к техническим задержкам. Естественно, что злоупотреблять этим не стоит. Если платёж назначен на 11 число, а зарплата у вас 15-го, договоритесь с банком о переносе сроков выплат. |

| До 90 суток | Если вы задержали платёж на 2-3 месяца, с вами обязательно свяжутся представитель банка и предложат различные варианты справиться с задолженностью. Это могут быть кредитные каникулы или реструктуризация. Нередко рассрочка или рассрочка платежа помогают человеку справиться с образовавшимися трудностями и вернуться в график платежей. |

| Более 90 суток | Банки не ждут дольше 3 месяцев, они начинают действовать. Если вы никак не реагируете на звонки и предложения отдела досудебного регулирования, кредиторы могут обратиться к коллекторам или в суд. С хорошей кредитной историей в этом случае можно попрощаться. |

| «Исторический» долг | Это длительный долг по кредиту, в т.ч. с вынесенным судебным решением и открытым исполнительным производством. Если у приставов исполнительный лист, они могут арестовывать счета и изымать имущество, списывать с карт деньги в счёт выплаты задолженности. О таком долге будет известно всем кредиторам, вам откажут в выдаче кредита не только банки, но и МФО. Если заёмщик находится в стоп-листе, скоринг банка откажет в оформлении займа автоматически. |

Какие последствия ждут должников

Что будет, если не выплачивать кредит? Не стоит думать, что банки просто возьмут и простят вам все долги. Если заёмщик целенаправленно не выплачивал долг, его действия могут посчитать мошенническими, а за них грозит уголовная ответственность (ст. 159.1 УК РФ). Должник может попасть в тюрьму на срок до 5 лет.

Чаще всего неплательщикам грозит административная ответственность. Если кредитор не смог до суда вернуть свои деньги, он с удовольствием предоставит это дело приставам, которые имеют право не только арестовать ваши счета и имущество, но и списывать деньги, а также реализовывать ценное имущество в счёт долга.

Какие ещё неприятные последствия ожидают должников:

- Включение в черный список банков. Если вы допустили просрочки и испортили свою КИ и репутацию среди кредитных организаций, вам вряд ли одобрят новый кредит банки или МФО.

- Блокировка счетов. Банки имеют полное право арестовать ваши счета и списывать с них средства в счёт погашения долга.

- Подача иска в суд. Если суд выдаст кредиторам исполнительный документ, они могут отдать его судебным приставам. Сотрудники ФССП имеют право арестовывать денежные средства и имущество должника, реализовывать его в счёт долга.

- Риск лишения свободы. Если будет выявлен факт мошенничества, должник рискует оказаться в тюрьме.

Помимо того, что должнику откажут в выдаче займа, он не сможет покинуть страну, устроиться на должность с материальной ответственностью, стать ИП.

| Стоит задуматься перед тем, как брать кредит, есть ли у вас реальная финансовая возможность его закрыть. Иначе вы рискуете приобрести серьёзные проблемы и лишиться имущества. Мы советуем всегда иметь подушку безопасности. Рассчитать её сумму легко. Если ваш ежемесячный платёж составляет 5000 руб., желательно отложить сумму за 3 месяца, т.е. 15 000 руб. В случае непредвиденных ситуаций она вас может отлично выручить, поможет не стать должником и не даст испортить кредитную историю. |

Кстати, напомним, что кредиторы не всегда спешат обращаться в суд. Нередко они передают долг коллекторским агентствам. Коллекторы не имеют право изымать ваше имущество или списывать деньги со счетов, однако они имеют право регулярно вам звонить и писать, напоминая о долге, а также приходить «в гости» – на личную встречу домой к должнику.

Коллекторы некоторых агентств позволяют себе нарушать закон, например, хамить или угрожать должнику, звонить по ночам. Поэтому встречи с ними далеко не из приятных.

Если вы не имеете возможности в данный момент погасить долг, позвоните в банк и договоритесь о льготах. Если ваше дело уже побывало в суде, можно договориться с приставами. Во многих случаях получить рассрочку или скидку можно даже у коллекторов.

Но что делать, если вы попали в трудную ситуацию, у вас вообще нет средств выплачивать долги? Лучшим вариантом избавиться от задолженности станет банкротство физических лиц. Вы сможете не только списать непосильные долги, но и избавиться от звонков кредиторов и коллекторов. Узнать подробности процедуры вы можете у наших юристов по банкротству на бесплатной консультации по телефону горячей линии.

Как исправить кредитную историю

Существуют ли действенные способы улучшить свой кредитный рейтинг? Попасть в черный список должников может каждый, кто допустил значительную просрочку. Однако исправить ситуацию и вернуть доверие и лояльность банков вполне возможно.

Многие советуют взять небольшой заём в МФО и сразу же его вернуть. Но игры с микрокредитами обычно плачевно заканчиваются, так как проценты в МФО огромные, они могут в разы превышать сумму займа. Мы не советуем связываться с микрозаймами, ведь есть другие, более безопасные способы исправить КИ:

- Оформить кредитную карту. Вы можете начать активно пользоваться кредиткой и своевременно вносить обязательные ежемесячные платежи. Так вы сможете постепенно улучшить свой кредитный рейтинг.

- Оформить кредит в магазине. Вы можете купить холодильник или телевизор в рассрочку. В магазине есть представители банков, которые оформят покупку на месте. Такой потребительский заём стоит выплачивать вовремя. Это поможет повысить рейтинг.

- Погасить одну из задолженностей. У большинства людей не 1, а 2-3 кредита в разных организациях. Если вы погасите хотя бы один долг, то покажете банкам, что ваше финансовое положение улучшилось, вы стараетесь избавиться от долгов.

Взяв один кредит, нередко из-за трудной финансовой ситуации или непредвиденных обстоятельств, у людей возникает необходимость взять второй кредит. Понимая, что не справляется с нагрузкой, человек оформляет третий заём. Но вместо решения своей финансовой ситуации попадает в долговую яму. Долги начинают расти как снежный ком, телефон обрывают кредиторы и коллекторы, а затем и приставы стучат в дверь. В этой ситуации поможет банкротство.

Однако это непростая и небыстрая процедура, требующая от человека определённых юридических знаний. Если вы не сильны в юриспруденции и не хотите месяцами штудировать законы, собирать кипу документов, обратитесь за помощью к нашим юристам по банкротству. Их опыт и знания современного законодательства помогут вам добиться желаемого – освобождения от кредитного бремени. Банкротство обнуляет кредитную историю, что позволяет повысить рейтинг. Вы сможете начать жизнь с чистого листа.

Теперь вы знаете обо всех способах узнать свои долги и кредитную историю, осведомлены о последствиях и рисках накопления долгов, а также о том, как исправить ситуацию и выйти из положения в случае, если вы попали в чёрный список должников по кредитам.

Вопрос-ответ

Просрочка до 10 дней не считается опасной, из-за неё ваша кредитная история не пострадает. Если вы допустили просрочку до 90 дней, вам следует позвонить в банк и договориться о получении льготных условий. Если вы игнорируете кредитора, он может продать ваш долг коллекторам или подать в суд. В случае положительного решения, вами займутся приставы-взыскатели, возможны аресты и списания, реализация имущества в счёт долга.

Если вы обращаетесь в банки, а они отказывают вам в выдаче кредита, возможно это случилось из-за просрочек и долгов. В этом случае вы можете открыть попытаться восстановить свою кредитную историю или обратиться за банкротством, которое её обнулит и даст шанс кредитоваться в случае необходимости.

Если у вас нет возможности погасить задолженность, одним из законных способов избавиться от неё является банкротство. Для этого нужно подать заявление в МФЦ, если вы соответствуете условиям процедуры, либо в арбитражный суд. Советуем предварительно проконсультироваться с нашими юристами по банкротству.

Источники:

Национальное Бюро Кредитных Историй

Федеральная служба судебных приставов

Все о банкротстве физических лиц в 2023 году

19 июля, 2023

В жизни каждого человека может случиться трудная ситуация: потеря работы, бизнеса, болезнь. В результате люди могут потерять возможность своевременно оплачивать кредиты и микрозаймы, возникают просрочки, которые грозят штрафами, пенями, начислением процентов. Как итог: долги растут очень быстро, человек оказывается в долговой яме и в безвыходном положении. Что делать, если нечем выплачивать долги, нет денег? Выход есть всегда. Сегодня – это банкротство физических лиц. В статье вы узнаете всё о банкротстве физических лиц в 2023 году, условиях и особенностях данной процедуры.

Когда у граждан появилась возможность стать банкротом

Что такое банкротство? Процедура несостоятельности – это законный способ избавиться от долгов, если у гражданина нет возможности выплатить задолженность. Данную процедуру регламентирует Федеральный закон «О несостоятельности (банкротстве)» № 127-ФЗ, который был принят 27 сентября и вступил в силу 2 декабря 2002 года. Однако изначально стать банкротом могли только юридические лица и организации.

Всё изменилось в 2015 году, когда в законе появилась Х глава под названием «Банкротство гражданина». У физлиц появилась возможность обанкротиться через арбитражный суд. 1 сентября 2020 года произошли изменения в законе, которые дали право гражданам пройти упрощённую процедуру банкротства. Она является внесудебной и регулируется параграфом 5. Главным отличием упрощённой внесудебной процедуры от классической судебной в том, что она является бесплатной.

Начать процедуру имеет право как сам должник, так и его кредиторы, а также ФНС.

От каких долгов поможет избавиться процедура банкротства в 2023 году

Самая распространённая причина обращения граждан к банкротству – долги по кредитам и микрозаймам. Это задолженности перед банками и микрофинансовыми организациями. Это как потребительские и ипотечные кредиты, так и автокредиты. Помимо этого, нередко к процедуре обращаются из-за долгов по распискам, перед ломбардами, за услуги ЖКХ, а также штрафов (по налогам) перед ФНС и ГИБДД.

Все ли долги можно списать

В статье 213.28 Закона о банкротстве перечислены все обстоятельства, в силу которых долги не подлежат списанию.

Списать долги не получится в следующих случаях:

- если гражданина привлекли к ответственности за преднамеренное или фиктивное банкротство;

- гражданин не предоставил суду или финансовому управляющему необходимые сведения, либо они были ложными;

- гражданин предоставил кредитору ложные сведении при оформлении кредита;

- имели место мошеннические действия;

- гражданин умышленно уклонялся от уплаты налогов, скрыл или уничтожил своё имущество.

В данных случаях освободить человека от задолженности не получится.

Какие долги не спишут:

- алименты;

- текущие платежи;

- возмещение вреда, причинённого жизни или здоровью;

- долги по зарплате перед работниками должника, выходные пособия;

- субсидиарная ответственность;

- компенсация морального вреда;

- долги, неразрывно связанные с личностью должника.

Если у человека есть цель взять кредит и обанкротиться, обмануть суд, скрыть имущество, специально не выплачивать кредиты и долги, у него это не получится.

Также мы советуем не приносить в банк при оформлении кредита ложные справки о доходах, иначе у вас могут возникнуть проблемы в процедуре.

Кто может стать банкротом

Какие условия для банкротства физического лица в 2023 году? Начать банкротство гражданин может, если его долг превышает 50 000 рублей, имеются просрочки свыше 3 месяцев (90 дней), а также отсутствует возможность выплачивать долги. Это добровольное банкротство.

Если долг превышает 500 000 руб., то у гражданина возникает уже не право, а обязанность начать процесс банкротства. Это принудительное банкротство.

Важно, чтобы должник мог доказать свою неплатежеспособность, подтвердить её документально. Если человек имеет возможность погасить задолженность, но просто не хочет и надеется на списание, то долги в данном случае точно не спишут.

Признаки неплатежеспособности:

- просрочка всех долгов за месяц превышает 10%;

- стоимость имущество должника намного меньше, чем размер долга;

- приставы вынесли постановление о прекращении исполнительного производства в связи с отсутствием имущества.

Но и это ещё не всё. Человек может в добровольном порядке подать заявление на банкротство, если у него или у его близкого человека возникло тяжелое заболевание, его уволили с работы, он пострадал от наводнения, ЧС, его имущество было испорчено.

В принудительном порядке должник обязан подать заявление на банкротство в суд в течение 30 дней, иначе его привлекут к административной ответственности по ст. 14.13 КоАП РФ (штраф 1000-3000 руб.), а долги не спишут.

Процедура банкротства имеет несколько основных этапов и может длиться от 6-8 месяцев до 1,5-2 лет, в зависимости от наличия имущества, его количества, выбранной процедуры, сложности процесса, других обстоятельств.

Возможно ли банкротство без просрочек

Да, если вы понимаете, что не можете внести очередной платёж из-за тяжёлой финансовой ситуации, можно стать банкротом и не залезая в долги. Однако в этом случае советуем для начала обратиться в банк. Кредиторы нередко предлагают своим клиентам льготы: кредитные каникулы (отсрочка), рассрочку, а также есть вариант рефинансирования нескольких кредитов в один с новыми, более выгодными условиями.

Теперь вы знаете, кто подходит под банкротство.

Виды процедуры

Банкротство в 2023 году можно осуществить следующими способами:

- судебным – через арбитражный суд;

- внесудебным – бесплатная упрощённая процедура через МФЦ.

Упрощённое банкротство физических лиц

Чтобы обратиться в многофункциональный центр за процедурой, необходимо знать, какие условия при банкротстве должны соблюдаться в этом случае.

Если вы хотите осуществить внесудебное банкротство бесплатно через МФЦ, вот условия для признания банкротом, которые должны выполняться в обязательном порядке:

- общая сумма долга находится в диапазоне от 50 000 до 500 000 руб.;

- окончено исполнительное производство по п.4 ч.1 ст.46 закона №229-ФЗ, пристав подтвердил, что у должника нет имущества и доходов, достаточных для оплаты задолженности;

- отсутствуют открытые производства;

- должник не проходит процедуру судебного банкротства.

Стоит знать, что пройти внесудебную процедуру можно только 1 раз в 10 лет.

Если вы подходите под все вышеперечисленные условия для процедуры банкротства, можно смело писать и подавать заявление в МФЦ.

Как физическое лицо может объявить себя банкротом:

- Напишите заявление о признании вас банкротом.

- Составьте список кредиторов и долов.

- Подготовьте необходимые документы: паспорт, ИНН, СНИЛС, свидетельство о временной регистрации при наличии.

- Соберите весь пакет документов и подайте их в МФЦ по месту жительства или пребывания. Бланк заявления вам может выдать сотрудник МФЦ, вы сможете заполнить его на месте.

При заполнении заявления и перечня кредиторов очень важно не допустить ошибку. Например, если вы забудете хотя бы одного кредитора, например, микрозайм в МФО, даже если заявление примут и впоследствии вас признают банкротом и спишут долги, забытый долг придётся выплачивать. Подача заявления, как и вся процедура, являются бесплатными.

Если вы неправильно заполнили заявление, повторно его можно будет подать только через месяц. Но, если вы и через месяц неверно заполните документы, и МФЦ вам их вернёт, повторно обратиться за банкротством можно будет только через 10 лет.

Специалист из МФЦ поверит все поданные вами документы и соблюдение требований. Если вы подходите, всё соответствует правилам, начинается процедура, которая длится ровно полгода. Сотрудники МФЦ сделают запись в ЕФРСБ о начале процедуры. За 6 месяцев кредиторы могут возразить против вашего заявления, если найдут активы и имущество (в этом случае они оспорят внесудебное банкротство и обратятся в суд). Если их нет, через указанный срок процедура завершается списанием долгов.

Как оформить банкротство, если работаешь? Если у вас есть официальное место работы, вас не признают банкротом в МФЦ, так как у вас есть доход, часть которого приставы могут списать и направить на погашение долга. Единственный способ для работающего гражданина или пенсионера пройти банкротство – обратиться с заявлением в суд.

Чаще всего, судя по практике, банкротство до 300 тысяч рублей проводят в МФЦ, если долг больше, целесообразно обратиться в суд. При сумме долга от 200 тыс. руб. стоит взвесить вашу выгоду, так как судебная процедура может обойтись в 150 000 руб.

Отличные новости: упрощённое банкротство станет доступнее

Сумма для банкротства физического лица может измениться. Депутаты Госдумы приняли в третьем чтении поправки в Закон о банкротстве, которые позволят вдвое снизить минимальную сумму долга с 50 000 до 25 000 руб., а максимальную – поднять с 500 000 руб. до 1 млн руб. Помимо этого, новый закон позволит людям повторно пройти внесудебное банкротство не через 10, а через 5 лет.

Отличия внесудебной и судебной процедур банкротства

| Условия | Внесудебная | Судебная |

| Куда обращаться | МФЦ | Арбитражный суд |

| Сумма долга | 50 000 – 500 000 руб. | От 200 000 руб. добровольно, от 500 000 руб. — принудительно |

| Сколько длится процедура | Ровно 6 месяцев | От 6 месяцев до 2 лет |

| Постановление об окончании ИП (исполнительного производства) | Да | Нет |

| Участие финансового управляющего | Нет | Да |

| Стоимость процедуры | Бесплатно | Общая сумма расходов может составить около 120-150 тыс. руб. Сюда входят обязательные расходы, например, вознаграждение финансовому управляющему 25 000 руб., госпошлина 300 руб., публикация объявлений, почтовые и иные расходы |

Судебное банкротство физических лиц

Заявление на банкротство подаётся в арбитражный суд в свободной форме. В шапке указываются ФИО и контакты должника. Помимо этого, важно перечислить всех кредиторов и точные суммы долгов перед ними, подтвердить каждую задолженность документально (например, кредитный договор). Составьте опись своего имущества и подробно опишите причины, которые повлияли на невозможность погашения долгов. Причины должны выть вескими и уважительными.

Через какое время можно подать на банкротство? К моменту подачи заявления необходимо внести по кредиту хотя бы 3 платежа. Чтобы банк понимал, что вы планировали выплатить долг, но затем из-за непредвиденных обстоятельств потеряли эту возможность. Это подтвердит вашу добросовестность перед кредиторами. Но, если вы успели внести только 2 платежа, во время подготовки документов, а это от 2 недель до 2 месяцев, у вас будет время внести третий платёж.

Как выбрать СРО и кто такой ФУ

Также вам понадобится выбрать СРО – саморегулируемую организацию, из состава которой суд назначит вам одного из главных участников процесса – финансового управляющего. Он является важнейшей и обязательной по закону (ст. 213.9 закона №127-ФЗ) фигурой в банкротном деле. От него во многом зависит исход процедуры.

Список СРО арбитражных управляющих вы можете найти на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ), на сайте ФНС, а также на сайте Банка России. Для чего нужен финансовый управляющий (ФУ)? Это посредник между кредиторами, должником и судом, который следит за соблюдением прав обеих сторон. Он занимается поиском имущества должника, его учётом и хранением, анализом его финансового положения, сопровождением клиента в суде, контролем исполнения плана реструктуризации задолженности, а также реализацией конкурсной массы и организацией торгов. Обязательное вознаграждение ФУ составляет в 2023 году 25 000 руб.

Что такое конкурсная масса? Согласно ст.131 Закона о банкротстве, конкурсная масса – это всё имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в его ходе.

Заявление в арбитражный суд по месту жительства или нахождения должник может принести лично или направить по почте заказным письмом с описью вложений. Не забудьте оплатить госпошлину в размере 300 руб.

Не стоит обманывать суд

Стоит знать, что набрать кредитов и объявить себя банкротом – не так просто, как кажется. Если вы обманете банк, суд или управляющего, ваши действия признают нарушающими закон, мошенническими, будет иметь место фиктивное или преднамеренное банкротство. Чем это грозит должнику? Реализацией имущества без списания долгов! Поэтому мы крайне не советуем пытаться обмануть суд или предоставлять фиктивные документы, скрывать имущество. Все ваши карты и счета очень легко найти, а все сделки, совершенные за 3 года до банкротства, будут пересмотрены. Если они покажутся подозрительными, их могут оспорить кредиторы. Сделку развернут, а всё имущество отправят в конкурсную массу для дальнейшей реализации.

Чего нельзя делать перед процедурой

Чего не стоит делать перед процедурой несостоятельности: дарить, продавать имущество (квартиру, авто) близким, знакомым, друзьям, родственникам по цене, ниже рыночной. Если вы продали квартиру по рыночной цене, но, вместо того чтобы гасить долги, отправились в отпуск, суду это тоже не понравится. Как поступить правильно? Если вы продали машину или дом, необходимо погасить долги перед всеми кредиторами равноценно. Нельзя, если у вас 3 кредита в разных банка, погасить только один из них. Таким образом вы ущемите права остальных кредиторов, ведь они тоже хотят вернуть свои деньги. Они обратятся в суд, и вся сумма вернётся в конкурсную массу.

Что будет с ипотечным жильём

Стоит учесть, что ипотечная квартира до тех пор, пока вы не выплатили за неё все деньги банку, всё ещё является его собственностью, а не вашей. Это означает, что даже в случае, если вы на момент банкротства проживали в ипотечной квартире с детьми, в ней были прописаны несовершеннолетние, её вам не оставят, она не обладает имущественным иммунитетом. При реализации имущества могут не тронут лишь единственное жильё и имущество, перечисленное в ст. 446 ГПК РФ. Но не будем забегать вперёд. Рассмотрим варианты прохождения процедуры.

Как проходит судебная процедура

Сколько длится процедура банкротства? Внесудебная процедура длится ровно 6 месяцев, тогда как при обращении в суд дело может пройти в среднем за 7-10 месяцев. Однако бывают случаи, когда процедура затягивается на годы. Длительность судебного процесса индивидуальна. Если вы не хотите, чтобы мошеннические юридические фирмы годами выманивали у вас деньги, советуем обратиться в компании, у которых стоимость оплаты фиксированная и не увеличивается в процессе.

Чтобы обанкротиться, необходимо хорошо знать и уметь применять законы, знать, как правильно заполнить тот или иной документ, куда и как его подавать. Если вы не хотите тратить на это свои нервы и время, доверьте эту работу профессионалам. В нашей компании работают опытные юристы по банкротству, которые не будут затягивать процесс, а постараются его, напротив ускорить и добиться не только статуса банкрота, который присваивается гражданину после первого судебного заседания, но и реального списания долгов.

После подачи заявления в арбитражный суд, его могут рассматривать от 15 дней до 3 месяцев. Если же его признали обоснованным, кредиторы обязаны прекратить начисление пеней, штрафов и процентов. Делом займётся финансовый управляющий.

Существует 3 варианта развития событий: мировое соглашение, реструктуризация долга и реализация имущества. Расскажем о них более подробно.

Мировое соглашение

Это довольно редкий случай, так как и до суда у должника и банка есть множество времени и вариантов договориться об отсрочке или рассрочке платежей. Если же каким-то чудом это удаётся сделать уже после подачи заявления, банкротство прекращается. Должник обязан будет выплачивать долги согласно новым договорённостям с банком. Что будет, если должник перестанет выплачивать деньги и нарушит тем самым условия мирного соглашения? Процедура банкротства в этом случае возобновится. С неплательщиком будет разбираться суд.

Реструктуризация долга

Это вариант, при котором происходит пересмотр условий погашения задолженности. В этом случае должнику необходимо составить план и новый график выплат. Погасить долг необходимо за 3 года. Это возможно только в том случае, если у должника есть регулярный достаточный доход для того, чтобы не только вносить ежемесячные платежи, но и оставались деньги на жизнь (не менее прожиточного минимума). Если должник уже проходил процедуру банкротства в течение ближайших 5 лет (или реструктуризацию в ближайшие 8 лет) или был судим за преступления в сфере экономики, реструктуризация долга будет для него невозможной.

В процессе данной процедуры всеми финансами и имуществом должника распоряжается управляющий. Должник не может в месяц тратить более 50 000 руб., если сумму не повышал в силу веских обстоятельств суд. Если человек по новому графику за три года погасил все долги, банкротство не наступает. Если же он не смог выполнить обязательства, будет назначена реализация имущества. Должник может ходатайствовать, чтобы суд сразу приступил к реализации, если не хочет тратить лишние деньги и время, так как знает, что не сможет выплатить долг.

Реализация имущества

Это самый распространённый и выгодный для должника вариант, несмотря на страшное название, которого все боятся. Да, некоторое имущество могут изъять, однако можно при этом списать и внушительные долги. Если суд назначил реализацию, финансовый управляющий начинает заниматься поиском активов и имущества должника, чтобы сформировать конкурсную массу.

Её затем реализуют, а вырученные средства направят кредиторам для погашения долгов. Напомним, что во время реализации у человека не смогут отобрать единственное жильё. Это квартира или дом с земельным участком, которые не в ипотеке и не в залоге. Помимо этого, должнику оставят личные вещи, объекты, необходимые для осуществления профессиональной деятельности на сумму не более 10 000 руб. После торгов и погашения обязательств перед кредиторами ФУ передаёт отчёт и сведения об этом в суд, процедура завершается.

| Например, у Алексея Фёдоровича есть в собственности квартира, дача и автомобиль. Квартира, как единственное жильё, имеет иммунитет. А вот с дачей и авто скорее всего нужно будет попрощаться, если долги превышают их стоимость. Если долг составлял 3 млн руб., дача стоила 300 000 руб., а авто 200 000 руб., то по итогу спишется долг в размере 2 млн 500 руб. |

На что жить во время банкротства

Многие должники опасаются, что останутся во время процедуры без копейки. Однако это не так. Банкрот может оставить себе минимальную сумму на проживание из дохода.

Прожиточный минимум – это, согласно ст.1 закона №134-ФЗ, стоимость потребительской корзины, состоящей из основных, необходимых для жизни продуктов, непродовольственных товаров и трат на услуги ЖКХ. На душу населения он составляет 14 375 руб.

Сегодня существует 3 вида прожиточного минимума:

- Для трудоспособного населения – 15 669 руб.

- Для детей – 13 944 руб.

- Для пенсионеров – 12 363 руб.

Важно знать, что если в семье есть дети, то прожиточный минимум должник может сохранить не только на себя, но и на иждивенцев (лица, находящиеся на финансовом обеспечении должника). А также в случае, если на иждивении должника есть родственники-инвалиды, которым требуются средства на лечение и уход.

| Приведём пример: у Анны Николаевны есть двое несовершеннолетних детей. Это значит, что в процедуре банкротства из её зарплаты оставят ПМ в размере 15 669 руб. + 13 944 руб. х 2 = 43 557 руб. Если зарплата Анны 50 000 руб., то с неё будут списывать в счёт долга лишь 6443 руб., если же зарплата 30 000 или 40 000 руб., то её удастся сохранить полностью. |

Помимо федерального, есть и ПМ по регионам. Например, в Архангельской области ПМ для трудоспособного населения составляет 18 176 руб., для детей – 16 327 руб. Если региональный ПМ выше федерального, оставляют именно его. Это значит, что если Анна Николаевна проживает в Архангельске, ей удастся сохранить на себя не 15 669 руб., а на 2507 руб. больше, а на каждого ребёнка – на 2383 руб.

Сколько стоит банкротство

Чтобы пройти судебную процедуру несостоятельности, стоит быть готовым к определённым тратам. Если не брать в расчёт стоимость услуг юристов, которые вам, скорее всего, понадобятся, то из обязательных платежей можно выделить:

- вознаграждение ФУ 25 000 руб.,

- госпошлина 300 руб.;

- публикации в СМИ (ЕФРСБ и газете «КоммерсантЪ»), почтовые расходы – около 17 000 руб.

Итого более 40 000 руб. С юридическим сопровождением, которое в среднем стоит 80 000 – 100 000 руб., общая стоимость составит примерно 120 000 – 140 000 руб. Тут всё зависит от того, в какую компанию вы обратитесь. Не советуем обращаться к юристам, которые занимаются всем и сразу, лучше обратиться к узким специалистам, которые специализируются именно на банкротстве физлиц. Также не стоит верить рекламе с заниженными ценами. Банкротство не может стоить меньше. В нашей компании есть рассрочка платежа, которая позволит платить в месяц всего около 9 000 руб. А это сумма, доступная каждому.

Какие последствия ждут банкрота

Последствиями процедуры пугают всех и каждого. Существуем на эту тему и множество мифов. Например, о том, что из-за банкротства портится кредитная история, и человек потом никогда больше не сможет взять кредит ни к одном банке. Правда в том, что кредитную историю портят просрочки, а не процедура. КИ после банкротства обновляется, как чистый лист. Однако есть небольшое ограничение: банкрот обязан сообщать кредиторам о том, что проходил банкротство, если это было в ближайшие 5 лет. Это не значит, что кредит вам не дадут. Историю можно постепенно исправить, а банки, зная, что в ближайшие 5 лет вы не сможете обанкротиться, вполне могут выдать вам заём.

Помимо этого, банкротство избавляет должников от вечных звонков коллекторов. О чём ещё стоит знать? Во время процедуры всеми финансами и доходами должника распоряжается ФУ. Помимо этого, должник не сможет выехать за пределы страны, если есть судебный запрет. Все запреты перечислены в статье 213.30 закона о банкротстве.

| Последствия банкротства физлиц | |

| Срок | Ограничение |

| 5 лет | В течение этого периода после судебного банкротства нельзя вновь стать банкротом (после упрощённого – 10 лет) |

| В течение 5 лет | Необходимо уведомлять кредитора о своём статусе |

| В течение 3 лет | Нельзя занимать руководящие должности в организациях |

| В течение 5 лет | Нельзя занимать должности в органах управления страховых компаний, МФО, НПФ, ИФ, ПИФ |

| В течение 10 лет | Нельзя занимать должности в управлении кредитной организации |

Бывшим владельцам ИП в течение 5 лет нельзя будет его вновь открыть.

Касаются ли данные последствия родственников и членов семьи должника? Совместно нажитое имущество супругов является общим. Поэтому после реализации второму супругу отдадут 50% вырученных средств. Остальных родственников банкротство может касаться только в том случае, если за последние 3 года должник подарил или продал по сниженной цене имущество.

Если вы хотите точно знать обо всех рисках и последствиях банкротства лично для вас, позвоните нам. Мы бесплатно консультируем клиентов, а также предлагаем юридическое сопровождение и поддержку на всех этапах процедуры. Наши специалисты смогут минимизировать риски и предугадать все возможные последствия благодаря многолетнему опыту.

Вопрос-ответ

Нет, это миф. Во время прохождения гражданином процедуры несостоятельности ежемесячно можно сохранять прожиточный минимум.

Чтобы банки начали вам доверять после обнуления кредитной истории, вы можете оформить кредитную карту или взять товары в магазине в рассрочку. Если вы своевременно будете вносить платежи, банк убедится в том, что ваша платежеспособность восстановлена, и сможет выдать вам деньги.

Нет, данный статус должник получает уже после первого заседания суда. Это ещё не означает списание задолженности. Далее ему назначат одну из процедур. Например, реализацию имущества. После того как все вырученные после продажи имущественной массы раздадут кредиторам, оставшийся долг спишут.

Если речь идёт об упрощённом банкротстве, то 1 раз в 10 лет. Если о судебной – 1 раз в 5 лет.

Источники:

- Федеральная налоговая служба

- КонсультантПлюс

- Центр государственных услуг Мои документы

- Федресурс

- Арбитражный суд города Москвы

- Государственная Дума Федерального Собрания Российской Федерации

- Единый федеральный реестр сведений о банкротстве

- Центральный банк Российской Федерации

Банкротство через МФЦ — а стоит ли вообще пробовать?

19 июля, 2023

Никто не застрахован от потери работы, болезни или кризиса. Поэтому довольно часто у людей появляются трудности со своевременной выплатой кредита. Возникают просрочки, долги растут как снежный ком. Банки подают в суд, должника начинают преследовать кредиторы и коллекторы, приставы начинают арестовывать счета, списывать деньги и изымать имущество. Что делать в такой ситуации? Паниковать не стоит, выход есть – банкротство физических лиц.

Банкротство – это совершенно законный способ избавиться от долгов, если нет возможности их погасить.

Посредством данной процедуры можно списать огромное количество различных задолженностей.

Сегодня существует как стандартная судебная процедура, при прохождении которой необходимо обратиться в арбитражный суд, так и упрощённая, требующая обращения в МФЦ.

С 1 сентября 2020 года в законодательство был внесён ряд изменений, частности, в главу X Закона о банкротстве № 127. Для граждан нашей страны открылась возможность пройти внесудебную процедуру банкротства физических лиц. Стать банкротом и списать долги теперь можно по упрощённой схеме через Многофункциональный центр. Если гражданин отвечает всем требованиям, необходимым для прохождения процедуры, он может подать заявление в МФЦ и избавиться от задолженностей.

| По данным Федресурса, в I квартале 2023 года МФЦ опубликовали 2510 сообщений о возбуждении процедур внесудебного банкротства, что вдвое больше, чем в прошлом году. Если в 2022 году МФЦ принимали 55% заявлений, то в этом году цифра достигла внушительных 59%. |

Преимущество упрощенного банкротства физических лиц через МФЦ в том, что оно является бесплатным. Не нужно нанимать юриста, тратиться на услуги финансового управляющего, не предусмотрены госпошлины, издержки или другие расходы. Процедура длится ровно 6 месяцев. Важно, чтобы вы соответствовали условиям внесудебного банкротства, не имели возможности, средств и имущества для того, чтобы погасить долги. Однако не стоит думать, что процедура списания долгов через МФЦ максимально лёгкая, важно знать обо всех её нюансах. В том числе, об условиях, которые должны выполняться, чтобы МФЦ приняло ваше заявление.

Условия упрощённой процедуры банкротства

Если ваши кредиторы ещё не подали на вас в суд или взыскивают задолженность без участия судебных приставов, внесудебная процедура не для вас. Она подходит гражданам, кредиторы которых уже обращались в суд, а затем передали решение суда или исполнительный документ в Службу судебных приставов (ФССП).

Условия внесудебной процедуры:

1. Размер долга от 50 000 руб. до 500 000 руб. Общая сумма задолженности при обращении в МФЦ должна быть не менее 50 000 руб., но не более 500 000 руб. Важно понимать, что в случае, если ваш долг составляет 35 000 руб., вы не подходите под условия. То же касается и больших задолженностей свыше полумиллиона рублей. В этом случае гражданин обязан подать заявление в суд, процедура судебного банкротства не бесплатна.

2. Оконченное исполнительное производство Хотя бы одно исполнительное производство* должно быть окончено по п. 4 ч. 1 ст. 46 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». Это происходит в случае, если приставы не нашли у должника ни доходов, ни имущества для погашения задолженности. Важно, чтобы не были открыты новые производства на момент обращения в МФЦ. Наличие исполнительных производств можно проверить на сайте ФССП или на Госуслугах.

3. Отсутствие имуществаУ должника не должно быть имущества, так как в ином случае его можно будет реализовать и выплатить долг частично или полностью. Если в процессе банкротства финансовое положение должника улучшится, он обязан будет об этом сообщить в МФЦ в течение 5 рабочих дней. В данном случае банкротство прекратят.

4. Отсутствие стабильного официального дохода

Если у должника есть заработная плата или пенсия, он тоже не сможет пройти упрощенную процедуру, так как приставы смогут списывать с него до 50% дохода в счёт удовлетворения требований кредиторов.

*Исполнительное производство, если коротко, — это процесс принудительного исполнения решения суда приставами. В нашем случае это, скорее всего, будет будет взыскание имущества.

Как узнать сумму долга

Сумма задолженности имеет строгий диапазон, поэтому очень важно суммировать все имеющиеся у вас задолженности. Размер долга определяется на дату подачи заявления. Чтобы правильно посчитать общую сумму, можно для начала узнать размер долга по каждому кредитору. Как это сделать? Если вы знаете, что имеете задолженность по налогам, проверьте данные на сайте nalog.ru, если у вас есть или могут быть неоплаченные штрафы, необходимо проверить это на сайте ГИБДД, сведения по исполнительным производствам отражаются на сайте ФССП.

Однако существует сервис, о котором знают все – это Госуслуги. Это сайт, на котором можно узнать обо всех своих задолженностях по налогам, автомобильным и дорожным штрафам, а также о судебной задолженности.

Куда обращаться

Итак, вы посчитали точную сумму долга без учёта пеней, штрафов и процентов за просрочку платежей. Что дальше? Куда лучше обратиться – в МФЦ или в суд? Всё зависит от размера вашей задолженности.

1. Сумма долга до 200 000 руб. Если задолженность относительно небольшая, например, 50-200 тыс. руб., то вы имеете право подать заявление в МФЦ. В данном случае судебная процедура не будет целесообразной. Такой долг также можно рефинансировать.

2. Сумма долга от 200 000 до 500 000 руб.Если ваша задолженность в данном диапазоне, советуем вам обратиться с заявлением в арбитражный суд. Данная процедура поможет вам избавиться ото всех долгов, которые можно списать по Закону, так как кредиторы сами включаются в реестр требований, если хотят получить свои деньги обратно.

3. Сумма долга более 500 000 руб.В данном случае действия должника строго регулируются законодательством. Согласно ст. 213.4 Закона о банкротстве, если долг гражданина превышает 500 000 рублей, он обязан пройти процедуру банкротства через арбитражный суд.

| Подведём итоги. Если ваш долг составляет, например, 70 000 руб., обращайтесь в МФЦ, если 300 000 – в арбитражный суд. Лучше не копить долги до полумиллиона, тогда выбора у вас не будет, обанкротиться бесплатно точно не получится, вы будете обязаны обратиться в суд. |

Особенности процедуры

Все совершенные вами сделки с имуществом за последние 3 года будут тщательно проверяться. Это делается для того, чтобы понять, действительно ли у должника нет и не было имущества, с помощью которого можно было бы погасить долг, является ли он добропорядочным.

Важно знать, что кредиторы имеют право оспаривать подозрительные сделки, совершенные в течение трёх лет до принятия заявления о признании должника банкротом. Также они могут подавать жалобы, если, по их мнению, имеет место обман. Кредиторы могут сами инициировать банкротство в судебном порядке.

| Приведём пример: должник за полгода до подачи документов на банкротство в целях сохранения автомобиля умышленно совершил фиктивную сделку – продал авто своему брату по цене втрое ниже рыночной. Естественно, что данный факт не понравится кредиторам, ведь добросовестный должник мог бы продать машину и распределить средства между кредиторами. В данном случае сделку оспорят и развернут, автомобиль вернут владельцу, а затем реализуют в счёт долга. Долги не спишутся, должника не признают банкротом. Поэтому, перед тем как идти в МФЦ, стоит проконсультироваться с юристом по банкротству, чтобы не потерять время зря. |

Если возражения кредиторов признаны обоснованными, внесудебное банкротство будет прекращено, возбуждается арбитражное дело. Уже суд будет решать судьбу нерадивого должника.

Но, если кредиторы не возражали, никаких подозрительных и фиктивных сделок должник в ближайшие 3 года не совершал, то ровно через 6 месяцев его признают банкротом и спишут долги.

Не подавайте заявление на банкротство в МФЦ, если у вас есть возможность выплачивать задолженность. За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность. Если должника уличат в обмане, долги не будут списаны!

Плюсы и минусы упрощённого банкротства

Процедуру банкротства упростили во многом для того, чтобы помочь гражданам, попавшим в сложную жизненную и финансовую ситуацию. Пандемия наложила отпечаток на людей, многие остались без работы и средств к существованию, тогда как кредиты и ипотеку никто не отменял. На первый взгляд может показаться, что внесудебная процедура полностью состоит из плюсов, ведь она бесплатна, а подать заявление в МФЦ намного проще, чем подготовить пакет документов для суда.

В процедуре не участвует финансовый управляющий. И это можно отнести как к плюсам, так и к минусам банкротства через МФЦ. С одной стороны, исчезает необходимость платить ему вознаграждение, которое составляет 25 000 рублей. А с другой – нет возможности как-либо влиять на процесс, никто финансово не контролирует должника. Финансовый управляющий является ключевой фигурой в судебном банкротстве, от него во многом зависит процесс, его длительности и исход. Если человек скрыл имущество, а кредитор это выяснил, он может остановить процедуру только после того, как оспорит сделку. А Суды могут длиться годами.

Среди плюсов можно также отметить то, что внесудебная процедура длится ровно 6 месяцев, тогда как судебное банкротство может длиться как 8-10 месяцев, так и 1,5-2 года, в зависимости от множества факторов, в том числе, объема имущества человека.

Как вы помните, хотя бы одно исполнительное производство должно быть окончено по причине отсутствия у должника имущества. Однако довольно редко встречаются люди, у которых вообще ничего нет. А в случае, когда кредиторов несколько, и все они подали в суд, у вас может быть открыто новое производство, что тоже не вписывается в рамки внесудебного банкротства.

Даже если производство будет закрыто, уже на следующий день после получения исполнительного листа кредиторы смогут вновь отдать его в ФССП. Производство будет открыто повторно. Должник в этой ситуации очень зависит от кредиторов и судебных приставов. Если кредитор имеет обоснованные возражения, это станет препятствием для банкротства через МФЦ.

Те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания приставами подали исполнительный лист работодателю должника (п. 3 ст. 98 закона №229-ФЗ) или в банк, воспользоваться бесплатной процедурой не смогут.

К сожалению, закон не позволяет пройти процедуру пенсионерам и трудоспособным гражданам, имеющим официальный доход: зарплату, пенсию, пособие по безработице. Это тоже становится для многих камнем преткновения. Удержания из дохода длятся годами, что никак не позволяет закрыть исполнительное производство. Списывать с должника будут до 50% дохода, а если его нет, то сотрудник ФССП может наложить взыскание на имущество. Важно знать, что у должника не могут забрать единственное жильё, согласно ст. 446 ГПК РФ.

Ещё один минус в том, что, согласно ст. 223.2 Закона о банкротстве, процедуру не могут пройти граждане, долг которых составляет более 500 000 рублей. А это миллионы людей. Для них упрощённая процедура недоступна.

В каких случаях кредиторы могут подать на должника в суд

Если у кредиторов есть возражения, они могут подать в суд заявление. Это может произойти в следующих случаях:

- Должник скрыл некоторые кредиты, чтобы пройти по условиям банкротства, занизил сумму долга.

- Должник скрыл своё имущество.

- Имела место недействительная или подозрительная сделка (кредиторы могут её оспорить, имущество вернётся должнику и будет реализовано в счёт погашения долга).

- Должник не сообщил в МФЦ об улучшении материального положения.

- Кредитор не нашёл себя в списке должников.

Как списать долги через МФЦ

В отличие от судебного банкротства, когда должник обязательно должен участвовать на всех этапах процесса, посещать судебные заседания, собирать документы, упрощённая процедура несостоятельности подразумевает, что основной объём работы будут выполнять сотрудники МФЦ. Именно они будут осуществлять необходимые проверки, пересылать документы в различные инстанции, проверять соблюдение требований и т.д.

Этапы внесудебного банкротства

Порядок упрощённой процедуры регулирует ст. 223.2 закона № 127-ФЗ.

1. Подача заявления и документов

Должник подаёт заявление в МФЦ по месту жительства или пребывания. К заявлению необходимо приложить список кредиторов по установленной форме (все документы можно скачать здесь) и документы. Проще всего заполнить заявление на месте, в присутствии сотрудника МФЦ. Он подскажет, как его правильно заполнить.Важно: спишут только те долги, которые гражданин указал в заявлении и в списке кредиторов. Если вы забыли указать хотя бы одного, то такой долг аннулирован не будет. Вам придётся после банкротства погашать данную задолженность, вновь сталкиваться с кредиторами, коллекторами, арестом счетов и имущества приставами.

2. Проверка МФЦ Сотрудники МФЦ поверят соответствие должника критериям, а также банк производств ФССП на наличие или отсутствие в нём сведений об открытых производствах, а также сведений о возврате исполнительных документов взыскателям. Если все условия соблюдены, в течение 3 дней сведения о начале процедуры вносятся в ЕФРСБ.Если же условия не были выполнены, МФЦ возвращает должнику заявление с указанием причин. Согласно п. 6 ст. 223.2 Закона о банкротстве, повторно обратиться с заявлением гражданин сможет только через месяц.

3. Введение ограниченийПосле того, как сведения внесены в ЕФРСБ, вводится мораторий на удовлетворение требований кредиторов. Все долги, за исключением указанных в п. 5 и 6 ст. 213.28 закона о банкротстве, прекращают удовлетворяться. Согласно ст. 223.4: — в течение 6 месяцев прекращается начисление процентов, штрафов и неустоек по кредитам; — исполнительные документы в отношении должника необходимо направлять приставам; — исполнение всех исполнительных листов будет приостановлено; — должник не сможет взять кредит, оформить займ, выступать поручителем. МФЦ рассылает уведомления о процедуре в банки, суд, ОСП и другие органы.

4. Через 6 месяцев процедура завершится, а долги спишутся.

Реально ли списать долги по кредитам через МФЦ? Да, это вполне возможно, однако это удаётся сделать далеко не всем желающим.

Важно знать, что в случае, если у должника повысился уровень дохода, появилось имущество, например, он вступил в наследство, необходимо уведомить об этом МФЦ в течение 5 рабочих дней.

В данном случае внесудебная процедура будет прекращена (ст. 223.5 Закона о банкротстве), это будет отражено в ЕФРСБ в течение 3 дней.

Что ещё нужно знать о процедуре? То, что банкротство физических лиц в 2023 году имеет некоторые последствия для должника. Далее в статье рассмотрим, чем грозит списание долгов по кредиту, что будет после банкротства через МФЦ.

Последствия банкротства физических лиц через МФЦ

Какие существуют последствия списания долгов через МФЦ в 2023 году? Единственное последствие, которого ждёт должник – это списание долгов. Долги признают безнадёжными, кредиторы больше не могут их взыскать, согласно ст. 223.6 Закона о несостоятельности. Также банкротство избавляет бывших должников от коллекторов, что для многих граждан является огромным плюсом.

Однако существуют и другие, менее приятные последствия внесудебного банкротства физических лиц:

1. В течение 5 лет банкрот обязан сообщать потенциальным кредиторам о факте банкротства.

2. Повторно пройти процедуру можно только через 10 лет.

3. В течение 3 лет нельзя занимать руководящие должности в компаниях.

4. В течение 5 лет нельзя занимать должности в органах управления страховой организации, НПФ, управляющей компании инвестиционного фонда, ПИФ и НПФ или МФО.

5. В течение 10 лет нельзя управлять кредитной организацией.

6. Для ИП в течение 5 лет действует запрет на повторную регистрацию.

Некоторые граждане опасаются, что больше не смогут взять кредит, будет испорчена кредитная история. Однако это не так. Она обнуляется, человек начинает жить с чистого листа. В течение 10 лет он не может повторно обанкротиться, о чём прекрасно знают банки, поэтому нередко выдают кредиты бывшим банкротам. Однако и отказать без объяснения причин они вполне могут, особенно это касается крупных и известных банкров, которые не всегда хотят связываться с бывшими банкротами.

Но ведь, можно обратиться в новые кредитные организации, которые нуждаются в клиентах, а также взять небольшой кредит и погасить его в срок. Так вы покажете, что смогли восстановить свою платежеспособность и вернёте доверие банков.

Новости законодательства

Интерфакс сообщает, что 30.05.2023 года Госдума приняла в I чтении законопроект об изменении правил внесудебного банкротства физических лиц. Если сегодня в МФЦ могут обратиться граждане, имеющие долг от 50 до 500 тыс. руб., то новый законопроект правительства №343127-8 (о внесении изменений в Закон «О банкротстве» и Закон «Об исполнительном производстве») позволяет снизить порог долга до 25 000 руб., а верхнюю планку планируют поднять до 1 млн руб.

Помимо этого, проект разрешает пенсионерам и гражданам, единственным доходом которых являются соцвыплаты, обращаться в МФЦ за банкротством через год после принудительного взыскания долга, другие граждане могут получить такую возможность через 7 лет.

Повторно обратиться за банкротством можно будет не через 10, а через 5 лет после прохождения внесудебной процедуры.

Планируется, что закон вступит в силу через месяц после опубликования. Согласно сведениям Федресурса, с момента запуска упрощённой процедуры банкротства ею смогли воспользоваться 16 075 человек, из них 10 942 процедуры были успешно завершены, граждане смогли списать долги в размере 3,82 млрд руб. МФЦ одобрила заявления 52% граждан.

Подводя итоги, хочется сказать, что перед тем, как обращаться за банкротством, стоит внимательно изучить все нюансы процедуры и обратиться за консультацией к опытному юристу по банкротству.

Вопрос-ответ

Нет, это невозможно, так как её срок строго установлен законом и составляет ровно 6 месяцев.

Да, вы имеете полное право подавать заявки на кредиты и займы, но не забывайте оповестить кредитора о статусе банкрота.

Сразу после подачи вами заявления на банкротство, начинается полномасштабная проверка ваших счетов. Если окажется, что вы подарили или продали имущество, имея задолженности перед кредиторами, но при этом вырученные средства не пошли на погашение долга, ваше дело будет направлено в суд. Такие сделки аннулируют, деньги придётся возвращать покупателю, а также ждать решения суда по банкротству.

Список необходимых документов довольно небольшой.Вам понадобится:

- паспорт;

- ИНН;

- СНИЛС;

- список кредиторов с указанием сумм долга;

- справка о месте проживания;

- паспорт и доверенность представителя, если он у вас есть.

Сколько стоит процедура? Правда ли, что можно списать долги через МФЦ в 2023 году бесплатно? Да, это совершенно верно. Согласно ст. 223.7 закона № 127-ФЗ, процедура внесудебного банкротства граждан является бесплатной. Вам не понадобится оплачивать ни пошлину, ни объявления на сайте ЕФРСБ, ни какие-либо иные платежи.

Упрощенная процедура банкротства физического лица через МФЦ имеет срок, определённый на законодательном уровне. Это ровно 6 месяцев с момента публикации сведений в едином реестре. По прошествию данного периода процедура несостоятельности завершается, о чём вносятся сведения в реестр.

Многие думают, что списать можно только долги по кредитам и займам, однако это далеко не так. Банкротство поможет избавиться не только от потребительского или автокредита, но и ипотеки, микрозаймов (в МФО, КПК), долгов по распискам, договорам поручительства, в ломбардах. Помимо этого, вы сможете списать долги за коммунальные услуги (ЖКХ), штрафы, в том числе, ГИБДД, ФНС.

Существует ряд обязательств, которые не подлежат списанию. Поэтому стоит знать, что не все долги подлежат списанию. Это указано и в статье 213.28 Закона о банкротстве.

Какие задолженности списать не получится:

- не указанные в списке кредиторов;

- алименты;

- требования кредиторов по текущим платежам;

- зарплата и выходные пособия работникам;

- субсидиарная ответственность;

- компенсация вреда, причинённого жизни, здоровью, морального вреда;

- возмещение ущерба имуществу, причинённое умышленно или по грубой неосторожности;

- непогашенная судимость за преступление в сфере экономики.

Однако и это ещё не всё.

Важно знать, что гражданина не освободят от долгов в случае, если в силу вступило решение суда о привлечении его к ответственности за преднамеренное или фиктивное банкротство. А также в случае, если стало известно, что при возникновении или исполнении обязательств должник нарушил закон. Сегодня довольно часто люди при оформлении кредита скрывают свой реальный доход, приносят в банк фиктивные справки, что может сыграть с ними злую шутку при банкротстве.

Источники:

Центр государственных услуг Мои документы

Банкротство ИП: стоимость и последствия

18 июля, 2023

Банкротство ИП производится в Москве и в России в целом до тысячи в год. Оно практически идентично процедуре признания несостоятельности физических лиц с некоторыми особенностями, накладываемыми соответствующими статьями федерального законодательства.

Сколько стоит банкротство ИП с долгами, определяется в зависимости от конкретных обстоятельств. Но менее чем в 150 000 рублей уложиться не получится. В эту сумму входит оплата:

- первого этапа процедуры;

- информирования о банкротстве;

- минимальных расходов на документы, услуги банка и т.п.

Если банкротство ИП пойдет по сложному пути, его цена может существенно превысить эту сумму. Срок процедуры обычно составляет 6 — 10 месяцев.

Итоговая стоимость озвучивается только после знакомства с обстоятельствами дела.

Чтобы получить более точное представление о стоимости, можно:

- связаться с нами по телефону;

- написать на электронную почту, он-лайн чат на сайте, Viber, WatsApp, Telegram;

- заполнить заявку на бесплатную консультацию внизу страницы ↓

или воспользоваться нашим сервисом для расчета:

Получить расчет процедуры

Из последствий процедуры стоит отметить аннулирование госрегистрации ИП и потерю всех лицензий, которыми он владел. Повторно зарегистрироваться в качестве ИП можно будет не ранее, чем через 5 лет после завершения продажи имущества или прекращения производства по делу. Также в течение этого срока индивидуальный предприниматель не вправе занимать должности в органах управления юридического лица и иным образом участвовать в его управлении (за исключением кредитной организации, здесь срок отстранения составит на пять, а десять лет).

В завершение стоит отметить, что пройти через эту непростую процедуру самостоятельно невозможно, так как в обязательном порядке необходимо обращение к услугам финансового управляющего!

Преимущества

Опыт в банкротных делах и налоговом консультировании — более 7 лет.

Что такое банкротство ИП и кто главные претенденты

Банкротство индивидуального предпринимателя с долгами (в том числе по налогам, кредиту, перед контрагентами) – это признание финансовой несостоятельности, неспособности выполнять взятые на себя денежные обязательства. Сделать это может лишь арбитражный суд.

Процедуру регулирует ФЗ за номером 127 — «О несостоятельности (банкротстве)». Конкретно ИП посвящены 3 статьи, в остальном ориентируются на процедуру для физлиц.

Поводом для ее инициирования может стать:

- просрочка возврата долга или регулярных по нему платежей больше, чем на 3 месяца;

- просрочка задолженности – от 3 месяцев, размер – больше и 500 тыс. рублей.

Начать ее можно и в том случае, если сам предприниматель предвидит наступающий крах. Правда, свои предчувствия он должен убедительно доказать.

Итак, подать в арбитражный суд соответствующее заявление может:

- сам ИП, неспособный рассчитаться;

- его кредиторы;

- ФНС, в случае неуплаты обязательств в ее адрес;

- органы местного самоуправления при наличии просроченных финансовых обязательств.

Алгоритм, по которому проводят банкротство ИП с долгами

Прежде всего в суд подается заявление, но за 15 календарных дней до этого необходимо уведомить о таком намерении – на сайте Федресурса (как правило, через нотариуса). Бланк самого заявления заполняется в электронной форме или получается у секретаря суда.

К нему прилагают:

- выписку из ЕГРИП или свидетельство о регистрации;

- сведения о доходах;

- сведения о банковских счетах;

- копия страхового свидетельства обязательного пенсионного страхования;

- заверенную копию ИНН ИП;

- перечень кредиторов;

- детальный список долгов;

- данные об имуществе;

- копии документов о сделках ИП на сумму больше 300 000 р. за последние 3 года;

- прочие документы о долгах и невозможности их оплаты;

- копии документов о семейном положении;

- квитанция об оплате 1 процедуры в рамках дела;

- квитанция об оплате госпошлины;

- данные о СРО для назначения финансового управляющего.

Суд рассматривает заявление и либо запускает процесс, либо оставляет его без рассмотрения, либо прекращает производство по делу.

Затем назначается финансовый управляющий, который будет участвовать в банкротстве на всех его этапах. Он имеет право получать всю необходимую для работы информацию, может и должен вести дело от ИП, а также контролировать его на всех шагах.

Далее созывается собрание кредиторов, на котором принимаются ключевые решения о дальнейших действиях.

После этого, в случае принятия соответствующих решений, переходят к реструктуризации долгов ИП или к распродаже его имущества.

При появлении средств в результате банкротства ИП с долгами по налогам, кредитам или задолженностью перед клиентами выплаты идут в следующем порядке:

- оплата процедуры;

- выходные платежи наемным работникам банкрота;

- выплаты по обеспеченным залогам требованиям кредиторов;

- погашение долгов по обязательным платежам (ПФР и ФСС);

- все прочие платежи и долги.

Можно также заключить соглашение между должником и кредиторами. В финале возможно закрытие ИП по банкротству.

Наши эксперты сделают все возможное для благоприятного завершения дела. Обращайтесь!

Проведение финансового анализа ИП

28 сентября, 2020

Нами выполняются финансовый анализ и оценка состояния любого предприятия (в частности, ООО) в Москве и Московской области. К вашим услугам ведущие эксперты столичного региона. Изучение положения дел фирмы выполняется профессионально, дотошно и качественно. Без лишних задержек и дополнительных ненужных услуг.

Анализ финансового состояния предприятия: определение и цели

Речь идет об инструменте эффективного финансово-хозяйственного управления предприятием. Он включает в себя изучение текущего экономического положения фирмы, а также главных итогов ее финансовой деятельности. Главная цель работы – выявить потенциал для роста рыночной стоимости организации, а также обеспечить эффективность ее развития.

Анализ и диагностика финансово-хозяйственной деятельности предприятия производятся для того, чтобы обеспечить его руководство точными и объективными данными о текущих финансовых результатах, а также спрогнозировать грядущее финансовое положение фирмы. При этом разрабатываются экспертные рекомендации: как оптимизировать бизнес-процессы и лучше управлять финансами и процедурами.

Все рекомендации – это часть общего подхода к комплексной диагностике предприятия по множеству экономических показателей и критериев.

Алгоритм проведения работ

Прежде чем начинать проведение анализа финансовых результатов деятельности компании, мы подбираем информационные источники:

- бухгалтерские документы;

- управленческие отчеты;

- специализированные базы данных компании.

Мы обязательно проверяем их достоверность.

Далее мы извлекаем из источников полезные финансовые данные, обрабатываем их и переводим в форму, удобную для дальнейшего анализа. Для выполнения расчетов и исследований мы выбираем необходимые финансовые показатели или коэффициенты. Их значения рассчитываются в динамике: при этом выбирается сразу несколько периодов.

Эксперты анализируют перемены в значениях выбранных коэффициентов за несколько сроков. Ключевые цифры сопоставляются с общепризнанными показателями и нормативами.

Изучив все эти параметры, эксперты формулируют основные выводы об организации:

- финансовом положении/устойчивости;

- слабых и сильных сторонах;

- перспективах развития организации;

- структуре активов и пассивов предприятия;

- скорость оборота капитала;

- рентабельность.

Разрабатываются эскизы управленческих подходов и решений, призванных улучшить текущее финансовое положение и будущие перспективы предприятия. По итогам анализа финансовой устойчивости коммерческой организации подготавливается заключение о ее текущем состоянии. В конечный документ входят:

- графики;

- таблицы;

- диаграммы;

- выводы и заключения с обоснованиями;

- предложения по необходимым мерам;

- общие рекомендации руководителям фирмы.

Что входит в отчетность

В отчетность входит полный анализ финансово экономической деятельности предприятия и его положения:

- структуры активов (обычно подразумевается имущество);

- структуры пассивов (в которые входят обязательства, капитал компании и т.п.);

- оборотного капитала;

- ликвидности баланса фирмы;

- общей финансовой устойчивости;

- оборачиваемости пассивов и активов;

- рентабельности капитала;

- факторный – по прибыли;

- финансовых итогов функционирования;

- задолженности кредиторской и дебиторской;

- экономической эффективности применения средств – как инвестиционных, так и заемных (кредитных).

Проводя анализ показателей финансовой деятельности организации, мы рассчитываем их интегральные значения. Например, предсказываем вероятность и риски банкротства.

В финале мы делаем емкое заключение, в котором выражаем суть обнаруженных данных и сделанных выводов, а также даем экспертные рекомендации.

Что мы готовы предложить клиентам

Мы индивидуально подходим к нуждам, потребностям и реальным возможностям каждого заказчика. Стараемся разработать решение, оптимальное в каждом конкретном случае. В целом же предусмотрено два основных подхода.

- При ограниченных сроках и ресурсах мы готовы к экспресс -анализу финансовой отчетности организации. Такая работа выполняется около двух рабочих дней и стоит относительно недорого. Но и данных, выводов и рекомендаций в итоговом отчете будет немного (в ряде ситуаций этого более чем достаточно).

- Если требуется более вдумчивый и взвешенный подход, мы беремся за комплексный анализ финансового и экономического состояния ООО: в этом случае сроки и цена – чуть больше. Но и столь сложную работу мы выполняем максимум за 1,5 недели.

В обоих случаях для расчетов используются различные достоверные модели, проверенные годами работы.

Какой подход вы бы ни предпочли, можете не сомневаться: к вашему проекту подключатся лучшие специалисты региона, грамотные и опытные.

Мы давно сотрудничаем с каждым из них и абсолютно уверены в их квалификации. Обращайтесь!

Как выбрать систему налогообложения для своей компании

19 июня, 2020

Как выбрать систему налогообложения для своего бизнеса.

При открытии новой организации, дела или при уже существующем бизнесе перед предпринимателем часто встает вопрос: какую систему налогообложения выбрать или как можно оптимизировать уже существующую.

В этой статье мы попытаемся разобраться в существующих системах налогообложения, выясним, какие у каждой системы есть особенности и какими факторами лучше всего руководствоваться при её выборе.

Здесь не ставится цель узнать все особенности и тонкости налоговых режимов. Статья предназначена, чтобы помочь сравнить режимы и выбрать тот, который наиболее подходит для вашей деятельности.

Какие системы бывают?

В настоящее время в России предприниматель может работать в рамках следующих налоговых режимов:

- ОСНО (основная система налогообложения);

Специальные налоговые режимы:

- УСН (упрощённая система налогообложения), которая в свою очередь делится на УСН доходы минус расходы и УСН Доходы;

- ЕНВД (единый налог на вменённый доход);

- ЕСХН (единый сельскохозяйственный налог);

- ПСН, (патентная система налогообложения);

- Система налогообложения при выполнении соглашений о разделе продукции (в данной статье рассматриваться не будет, так как связана исключительно с деятельностью по разработке недр и ее лучше рассматривать заинтересованным лицам);

И ещё один налог, про который стоит сказать отдельно:

- Специальный налоговый режим для самозанятых граждан (налог на профессиональный доход).

Также есть специфическая система, которая применяется при добыче полезных ископаемых; но её мы тоже рассматривать не будем.

Проверка контрагентов

28 апреля, 2020

Компанией «БД-Консалт» осуществляется полная налоговая проверка контрагента по ИНН. Все полученные при этом сведения направляются клиентам по запросу.

Мы поможем вам снизить риски сотрудничества с не очень надежными и честными юр лицами и предпринимателями.

Строить прогнозы о возможном поведении потенциального партнера легче, опираясь не на предположения, а на реальные факты!

Экспресс проверка контрагентов

Экспресс проверка налогов юридических лиц выдает основные данные по организации. Мы выявляем точное название и ИНН.

Уточняем, есть ли:

- признаки массовой регистрации;

- исполнительные производства;

- приостановки ФНС движений по р/счетам;

- корректная отчетность в ФНС;

- задолженности по выплате налогов.

Также мы получаем данные в:

- арбитраже;

- реестре недобросовестных поставщиков;

- БД Росфинмониторинга;

- СМИ;

- онлайн-источниках.

При этом собирается любая критически важная информация – как позитив, так и негатив.

Проверяются и первые лица фирмы, их:

- кредитный рейтинг;

- аффилированные компании;

- исполнительные производства, при наличии;

- БД Росфинмониторинга;

- любая негативная информация в отношении них как физлиц.

По итогам дается рекомендация – положительная, отрицательная или нейтральная.

Стандартная юридическая проверка контрагентов

В этом случае информация – несколько шире.

Мы даем регистрационные и реальные контактные данные юрлица:

- адрес;

- телефоны;

- сайты;

- эл. почту и т.д.

Определяем:

- вид и сферу деятельности;

- признаки массовой регистрации;

- учредителей на момент регистрации и сейчас;

- прошлых руководителей;

- лицензии и контракты;

- филиалы и дочерние фирмы;

- исполнительные производства;

- приостановки ФНС движений по р/счетам;

- корректность отчетности в ФНС;

- информацию обо всех ответственных лицах.

Также запрашиваются арбитраж, реестр недобросовестных поставщиков и БД Росфинмониторинга, онлайн-источники и СМИ.

Выполняется не только проверка налоговой отчетности контрагента, но и сбор данных о его первых лицах:

- исполнительные производства;

- кредитный рейтинг;

- БД Росфинмониторинга;

- любой негатив в отношении них как физлиц;

- аффилированность.Все полученные данные анализируются и резюмируются.

Расширенная проверка

Расширенная налоговая проверка по ИНН юридического лица также включает в себя выяснение фактических регистрационных и контактных данных организации.

Также детально проверяются:

- сфера и вид деятельности;

- наличие закрытых и открытых расчетных счетов;

- финансовое состояние;

- отчеты в ФНС;

- состав первых лиц и учредителей на текущий момент;

- учредители при регистрации;

- бывшее руководство;

- лицензии и все виды контрактов;

- филиалы и дочерние организации (с координатами и контактами);

- исполнительные производства при наличии;

- контрагенты.

Выполняется проверка задолженности контрагента по ИНН. Мы вновь запрашиваем реестр недобросовестных поставщиков, БД Росфинмониторинга, арбитраж. Мониторим данные в открытых источниках – СМИ и онлайн.

Выясняются данные об ответственных лицах:

- профили в соцсетях;

- аффилированность;

- аффилированные компании;

- любая активность;

- собственность (движимая и недвижимая);

- исполнительные производства.

Выясняется и информация о них и как о физлицах: кредиты, БД Росфинмониторинга, уголовные дела.

Все полученные нами данные мы резюмируем – и выдаем экспертные рекомендации.

Комплексная проверка

Такая работа обычно проводится с холдингами, взаимосвязанными группами компаний, корпорациями. Выполняется не просто проверка налоговой задолженности юридического лица, а установление сведений о неограниченном числе входящих в группу юрлиц, если состав участников совпадает полностью. Мы можем также проверять до 3 аффилированных между собой по участникам юрлиц.