Archives

Как узнать задолженность по кредитной карте Тинькофф: простая инструкция

28 августа, 2023

Жизнь бывает полна разных событий и обстоятельств, и порой возникают проблемы с выплатами по кредитам. Может случиться так, что задолженность по кредитной карте Тинькофф накапливается, и ее необходимо как-то контролировать и узнавать. В этой статье мы расскажем, как это сделать.

Сначала, для проверки задолженности по кредитной карте Тинькофф, вам нужно зайти в ваш личный кабинет. Если вы его еще не создали, то для начала необходимо зарегистрироваться на сайте Тинькофф Банка и оформить доступ к личному кабинету.

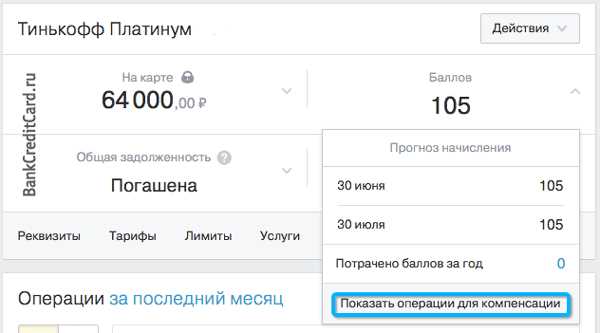

Когда у вас уже есть доступ к личному кабинету, вам нужно будет перейти в раздел «Карты» и выбрать нужную вам кредитную карту. Далее вы увидите экран с текущей информацией о вашей карты, включая задолженность и сумму минимального платежа.

Если у вас возникла проблема с выплатой задолженности и вы не можете вовремя пополнить кредит, то возможно вам потребуется реструктуризация кредита. В этом случае есть несколько вариантов действий. Во-первых, вы можете написать заявление на реструктуризацию самостоятельно и подать его в банк. Во-вторых, вы можете позвонить в колл-центр Тинькофф Банка и договориться о реструктуризации по телефону. Важно помнить, что для реструктуризации необходимо предоставить документы, подтверждающие вашу финансовую ситуацию.

Как узнать задолженность по кредитной карте Тинькофф

Если вы являетесь заемщиком Тинькофф банка и хотите узнать текущую задолженность по вашей кредитной карте, то для этого есть несколько способов.

1. В личном кабинете онлайн

Один из самых удобных способов узнать задолженность по кредитной карте Тинькофф — это зайти в свой личный кабинет на официальном сайте банка. Там вы найдете все необходимые сведения о вашем кредите и кредитной карте, включая текущую задолженность и информацию о предстоящих платежах.

2. В мобильном приложении Тинькофф

Если вы установили мобильное приложение Тинькофф на свой смартфон, то вам также доступна информация о задолженности по кредитной карте. Зайдите в приложение, авторизуйтесь и найдите раздел с кредитными картами. Там вы сможете увидеть детальную информацию о вашей задолженности и выполненных платежах.

3. Через контактную линию банка

Если у вас возникли затруднения с доступом к онлайн-интерфейсу Тинькофф или вы хотите получить дополнительные сведения о вашей задолженности по кредитной карте, то вы можете обратиться в контактную линию банка. Укажите оператору ваши реквизиты и задайте вопросы, которые вас интересуют. Оператор предоставит вам общую информацию о вашей задолженности, предстоящих платежах и других деталях вашего кредита или кредитной карты.

4. По требованию через отделение Тинькофф банка

Если у вас возникла необходимость в получении официальных сведений о вашей задолженности по кредитной карте, например, для оформления другого кредита или для работы с бухгалтерией, вы можете написать заявление на официальных бланках банка и обратиться в отделение Тинькофф. Укажите свои данные и требование в заявлении, и предоставьте его сотрудникам банка. Вам будут выданы необходимые документы с официальной информацией о вашей задолженности и деталях кредитной карты.

Не забывайте исполнять свои платежи в срок, чтобы избежать проблем с задолженностью. Если у вас возникли затруднения с погашением задолженности, вы можете обратиться в отделение Тинькофф или воспользоваться услугой рефинансирования. Рефинансирование кредита позволяет заменить текущую задолженность новым кредитом с более выгодными условиями пользования.

Шаг 1: Войдите в личный кабинет

Для того чтобы узнать задолженность по кредитной карте Тинькофф, вам необходимо войти в личный кабинет на официальном сайте банка. Для этого следует выполнить следующие действия:

- Откройте веб-браузер и перейдите на сайт Тинькофф Банка.

- В правом верхнем углу страницы найдите кнопку «Вход» и нажмите на нее.

- В появившемся окне введите свой логин и пароль, которые вы указывали при регистрации в банке.

После ввода логина и пароля нажмите кнопку «Войти».

Важно: Если вы впервые пользуетесь интернет-банкингом Тинькофф Банка, вам нужно зарегистрироваться. За регистрацию выдается логин и пароль.

После успешного входа в личный кабинет, вы окажетесь на главной странице, где сможете увидеть всю информацию о текущей задолженности по вашей кредитной карте.

Ознакомьтесь с условиями карты и поймите, какие платежи и при каких условиях вам нужно производить. В случае, если возникнут проблемы или сложности, вы всегда можете обратиться в банк по горячей линии и получить консультацию по всем вопросам, которые вас интересуют.

Теперь, когда вы знаете, как узнать задолженность по кредитной карте Тинькофф, вы можете приступить к выплате долга и рассчитаться с банком в удобное для вас время.

Шаг 2: Выберите кредитную карту

Когда вы вошли в свой личный кабинет на сайте Тинькофф или открыли приложение, перейдите к разделу с кредитными картами. Здесь вы сможете найти информацию о своей задолженности по кредитному долгу и оформить реструктуризацию или рефинансирование, если у вас возникли трудности с погашением.

Однако, прежде чем продолжить, стоит уточнить несколько важных сведений:

- К какому банку относится ваша кредитная карта? Если у вас есть несколько кредитных карт разных банков, вам нужно зайти в личный кабинет только того банка, у которого вы хотите узнать задолженность.

- Какая программа выпуска кредитной карты у вас действует? Разные банки могут предлагать разные программы, условия и льготы, поэтому важно понять, какая именно программа действует для вашей карты.

- Какой срок у вас по кредиту или кредитной карте? Некоторые банки предоставляют возможность реструктуризировать задолженность только при определенных условиях, например, если срок кредита не превышает определенного периода.

- Когда вы будете получать следующую зарплату или другую выплату? Знание этого поможет вам определить, какую сумму вы готовы погасить в данный момент и какие условия реструктуризации или рефинансирования вам подходят.

Если у вас возникли затруднения с поиском нужного раздела или несовпадением сведений, указанных в вашем кредитном договоре, обратитесь в службу поддержки банка. Сотрудники банка помогут вам разобраться с информацией и подскажут, как продолжить процесс оформления реструктуризации или рефинансирования задолженности.

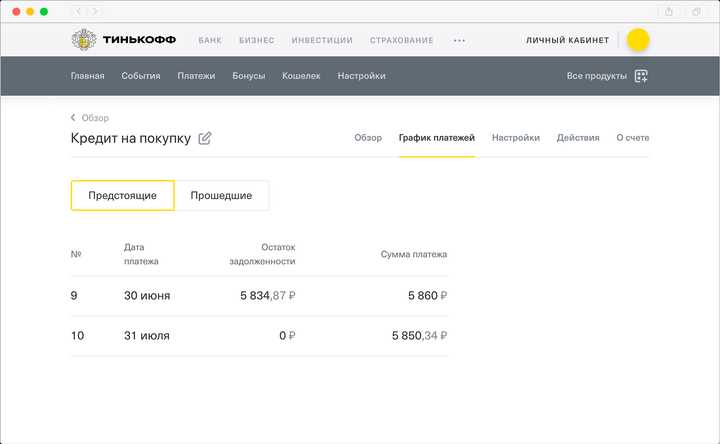

Шаг 3: Перейдите в раздел «Баланс и задолженность»

После успешной авторизации в мобильном приложении Тинькофф или интернет-банке вы попадете на главную страницу вашего аккаунта. Чтобы узнать задолженность по кредитной карте Тинькофф, вам необходимо перейти в раздел «Баланс и задолженность». Чтобы это сделать, вам понадобится выполнить следующие шаги:

- На главной странице аккаунта найдите вкладку «Банк».

- Перейдите в раздел «Карты».

- Выберите нужную кредитную карту из списка.

- На странице информации о выбранной карты найдите вкладку «Баланс и задолженность» и нажмите на нее.

После перехода в раздел «Баланс и задолженность» вам станет доступна информация о текущей задолженности по кредитной карте. Здесь вы можете узнать, сколько вы должны и на какое число возникло задолженность. Также в разделе вы можете узнать о сумме минимального платежа и сроке его исполнения.

Важно отметить, что раздел «Баланс и задолженность» предоставляет не только информацию о задолженности, но и о других данных, связанных с кредитной картой Тинькофф. Здесь вы можете проверить историю платежей, получить детальную информацию о процентных ставках, узнать о возможности реструктуризации или рефинансирования кредита.

Если у вас возникли вопросы или вам требуется дополнительная информация, вы можете обратиться в службу поддержки банка Тинькофф. Опытные специалисты помогут вам разобраться с любыми вопросами, связанными с кредитом или задолженностью.

Шаг 4: Узнайте свою задолженность

После того, как вы оформили кредитную карту Тинькофф и начали пользоваться ею, наступает время регулярно проверять свою задолженность. Для этого у вас есть несколько вариантов.

Получение документов в банкомате

Один из вариантов — получение документов с информацией о задолженности в банкомате. Для этого просто зайдите в любой банкомат Тинькофф и выберите пункт меню «Задолженность по кредитной карте». Вам будет выдан документ с информацией о текущей задолженности.

Используйте приложение Тинькофф

Другой вариант — воспользоваться приложением Тинькофф. Установите его на свой смартфон, зайдите в свой личный кабинет и выберите раздел «Мои карты». В этом разделе вы сможете увидеть информацию о задолженности по вашей кредитной карте.

Обратитесь в банк или воспользуйтесь интернет-банкингом

Также вы всегда можете обратиться в ближайшее отделение Тинькофф Банка, чтобы узнать информацию о задолженности по кредитной карте. Если у вас уже есть доступ к интернет-банкингу, то можно просто зайти в свой личный кабинет и найти там всю необходимую информацию.

Таблица с информацией о задолженности

| Вариант | Описание |

|---|---|

| Банкомат | Зайдите в банкомат Тинькофф и выберите пункт меню «Задолженность по кредитной карте». |

| Приложение | Установите приложение Тинькофф на свой смартфон, зайдите в свой личный кабинет и выберите раздел «Мои карты». |

| Обращение в банк | Обратитесь в ближайшее отделение Тинькофф Банка для получения информации о задолженности. |

| Интернет-банкинг | Если у вас уже есть доступ к интернет-банкингу, то просто зайдите в свой личный кабинет и найдите там всю необходимую информацию. |

Выберите самый удобный для вас вариант, чтобы всегда быть в курсе своей задолженности по кредитной карте Тинькофф. Узнав свою задолженность, вы сможете принимать правильные финансовые решения и брать на себя ответственность за свои долги.

Что делать, если задолженность больше ожидаемой

В жизни могут возникать ситуации, когда задолженность по кредитной карте Тинькофф превышает ожидаемые суммы. В таком случае вам необходимо принять меры для урегулирования данной задолженности. В данной статье мы рассмотрим несколько вариантов решения данной проблемы.

1. Реструктуризация кредита

Одним из вариантов урегулирования задолженности может быть реструктуризация кредита. Реструктуризация — это изменение условий кредитования для более удобного погашения задолженности. Вам необходимо обратиться в банк Тинькофф с заявлением на реструктуризацию кредита. Бухгалтерия банка рассмотрит вашу заявку и примет решение о возможности реструктуризации. В случае положительного решения, вам будут предложены новые условия погашения задолженности.

2. Рефинансирование кредита

Если ваша задолженность по кредитной карте Тинькофф превышает ожидаемую сумму, вы можете рассмотреть вариант рефинансирования. Рефинансирование — это получение нового кредита для погашения старого. С помощью рефинансирования вы можете снизить ежемесячные платежи и распределить погашение задолженности на более длительный срок. Для получения рефинансирования вам необходимо обратиться в банк Тинькофф и подать заявление на получение нового кредита.

3. Договориться с банком

Если у вас возникли проблемы с погашением задолженности по кредитной карте Тинькофф, вы можете попробовать договориться с банком. Обратитесь в отдел по работе с проблемными кредитами и расскажите о своей ситуации. Будьте готовы объяснить причины возникновения задолженности и предложить план погашения долга. Возможно, банк будет готов снизить процентные ставки или предоставить вам другие льготы для упрощения погашения задолженности.

4. Переводить деньги на карту

Если вы имеете некоторую задолженность по кредитной карте Тинькофф, вы можете попробовать постепенно переводить деньги на карту для погашения долга. Это может быть удобно, если у вас есть возможность регулярно добавлять сумму на карту. Проверяйте баланс карты и следите за общей суммой задолженности. Возможно, вам стоит посмотреть регулярное состояние баланса онлайн или с помощью мобильного приложения Тинькофф.

5. Обратиться за помощью к профессионалам

Если у вас возникли проблемы с погашением задолженности по кредитной карте Тинькофф, и вы не знаете, как справиться с ними, вы можете обратиться за помощью к профессионалам. Например, вы можете обратиться к бухгалтеру или финансовому советнику, который поможет вам разобраться с вашими долгами и предложит наилучшие варианты решения проблемы с задолженностью.

Вопрос-ответ:

Чтобы узнать текущую задолженность по кредитной карте Тинькофф, вы можете воспользоваться несколькими методами. Один из самых простых способов — зайти в мобильное приложение Тинькофф и выбрать раздел «Карты». Там вы увидите список своих карт, включая кредитные. Нажав на нужную кредитную карту, вы увидите информацию о своей текущей задолженности.

Если вы хотите узнать общую задолженность по кредитной карте Тинькофф, вы можете воспользоваться несколькими способами. Первый способ — зайти в мобильное приложение Тинькофф и выбрать раздел «Карты». Там вы увидите список своих карт, включая кредитные. Нажав на нужную кредитную карту, вы увидите информацию о своей задолженности. Также вы можете позвонить в службу поддержки банка и узнать задолженность по телефону.

Если вы хотите узнать задолженность по кредитной карте Тинькофф через интернет, вам нужно зайти на сайт Тинькофф банка и авторизоваться в своем личном кабинете. После входа в личный кабинет, вы увидите все свои карты, включая кредитные. Нажав на нужную кредитную карту, вы увидите информацию о своей задолженности.

Если вы хотите узнать задолженность по кредитной карте Тинькофф по SMS, вам нужно отправить SMS-сообщение с текстом «долг» на короткий номер, указанный на обратной стороне вашей кредитной карты. В ответ вы получите информацию о своей задолженности.

Если вы не можете узнать задолженность по кредитной карте Тинькофф, вам следует связаться со службой поддержки банка. Они помогут вам разобраться с проблемой и предоставят информацию о вашей задолженности. Контактные данные службы поддержки можно найти на официальном сайте Тинькофф банка.

Чтобы узнать задолженность по кредитной карте Тинькофф, вам необходимо войти в ваш личный кабинет на официальном сайте Тинькофф или скачать мобильное приложение Тинькофф Банк. После входа в личный кабинет или приложение, вы сможете увидеть текущую задолженность по вашей кредитной карте. Также можно обратиться в ближайшее отделение банка для получения информации о задолженности.

Видео по теме

Просрочка по кредитной карте: причины и последствия

28 августа, 2023

Кредитные карты стали незаменимым финансовым инструментом для многих людей. Однако иногда может возникнуть ситуация, когда платеж по кредитке не будет внесен вовремя. Почему это происходит и какие могут быть последствия?

Основная причина просрочки по кредитной карте – это невозможность клиента выполнить условия договора. Когда банк предоставляет кредитную карту, он договаривается с клиентом о порядке внесения платежей. В большинстве случаев есть два варианта оплаты – погашение всей суммы или уплата минимального платежа. Если клиент не определился с суммой, которую он готов внести, банк автоматически устанавливает минимальный платеж.

Кредитные карты – это кратковременная заемная ссуда, с которой часто возникают проблемы. Когда клиент не вносит платеж вовремя или не вносит его в полной сумме, карточка становится просроченной. В этом случае банк начинает начислять на клиента пени за просрочку, а также информирует клиента о долге. Если платеж не будет внесен в течение определенного срока, кредитная карта будет передана коллекторам.

Каждый банк сам определяет сумму минимального платежа, а также дату, когда платеж должен быть внесен. Как правило, эти данные можно найти на сайте банка. Если клиент не внесет обязательную сумму в оговоренный срок, последствия могут быть неприятными. Ему будет начислено начисление платежей, а также он может потерять кредитную историю, что может повлиять на получение кредитов и других финансовых услуг.

Причины возникновения просрочки по кредитной карте

Просрочка по кредитной карте может возникнуть по разным причинам. Они могут быть связаны с невнимательностью, финансовыми трудностями, непредвиденными обстоятельствами или неправильным планированием расходов.

Невнимательность и непредвиденные обстоятельства

- Забыть оплатить кредитную карту вовремя или не отслеживать сумму задолженности.

- Не получить уведомление о предстоящем платеже или его сумме.

- Изменение платежных реквизитов или банковского счета, но неправильное обновление информации.

- Потеря или кража кредитной карты, что приводит к ее нерегулярному использованию.

Финансовые трудности и неправильное планирование расходов

- Недостаток средств для погашения задолженности по кредитной карте, особенно если есть другие кредиты или займы.

- Необработанные финансовые обязательства, которые увеличивают долг кредитной карты.

- Потеря работы, ухудшение финансового положения или неожиданные расходы в семье.

- Постоянные траты на ненужные или роскошные товары или услуги, что ведет к превышению финансовой возможности.

Когда возникает просрочка по кредитной карте, ситуация может негативно сказаться на финансовом положении и кредитной истории заемщика. Вот некоторые возможные последствия:

Начисление штрафа и задолженности

Банк начисляет пени и штрафы за просрочку кредитной карты. Долг по кредитной карте также увеличивается с учетом процентов на неоплаченную сумму. В результате задолженность может расти с каждым днем, если ее не погасить.

Коллекторы и судебные действия

Банк или коллекторская компания могут обратиться в суд для взыскания долга по кредитной карте. Это может привести к судебным издержкам и включению в реестр недобросовестных заемщиков.

Потеря кредитной истории

Просрочка по кредитной карте отображается в кредитной истории заемщика и может влиять на возможность получения кредитов и займов в будущем.

Потеря доверия и ограничения по кредитной карте

Банк может ограничить доступ к кредитным средствам или даже закрыть кредитную карту после нескольких просрочек. Это может затруднить финансовые операции и повлиять на кредитную историю заемщика.

В итоге, чтобы избежать просрочки и ее последствий, важно планировать расходы, отслеживать задолженность, вносить платежи вовремя и своевременно обращаться в банк, если возникают финансовые трудности.

Влияние просрочки на кредитную историю

Когда клиент долгое время не может вовремя выполнять обязательные платежи по кредитной карте Тинькофф, это может привести к возникновению просрочки. В случае просрочки по кредиту Тинькофф-банк может применить ряд мер, которые существенно влияют на кредитную историю заемщика. В первую очередь, банк начисляет штрафные проценты по просроченному платежу.

Просрочка по кредиту Тинькофф может оказаться очень негативным фактором для заемщика, так как это может привести к длительной задержке в оплате. В случае долгой просрочки банк может начать процесс взыскания задолженности через суд. Кроме того, банк вправе передать вашу задолженность коллекторам, что приведет к дополнительным финансовым потерям и стрессу.

Также важно отметить, что просрочка по кредитной карте Тинькофф отражается в кредитной истории заемщика. Данная информация доступна для проверки другим банкам при оформлении нового кредита. В случае наличия просроченной задолженности, более вероятно отказ в предоставлении нового кредита.

Однако, существует несколько способов минимизировать негативное влияние просрочки на кредитную историю:

- Оплатить просроченную задолженность как можно быстрее после возникновения просрочки.

- Своевременно выполнять все последующие платежи по карте Тинькофф.

- Обратиться в банк для переговоров о реструктуризации долга.

- Использовать небольшую долю доступного кредитного лимита на карте Тинькофф или вообще избегать ее использования.

Если просрочка на кредитной карте Тинькофф все-таки случилась, важно в случае возникновения финансовых сложностей своевременно обратиться в банк для объяснения ситуации и поиска выхода. Часто банк готов пойти на компромисс и предложить план по погашению просроченной задолженности.

| Вопросы и ответы |

|---|

| Что делать, если возникли проблемы с оплатой по кредитной карте Тинькофф? |

| В случае возникновения финансовых сложностей следует связаться со службой поддержки банка для обсуждения возможности реструктуризации долга или поиска других решений. |

| Как определить, что платеж по кредитной карте Тинькофф просрочен? |

| Вы можете проверить статус вашего платежа на сайте Тинькофф или обратиться в банк для уточнения информации о дате и сумме платежа. |

| Что значит просрочка по кредитной карте Тинькофф? |

| Просрочка означает, что заемщик не внес платеж в указанный срок, установленный банком. |

Штрафы и проценты при просрочке по кредитной карте

Когда платеж по кредитной карте не вносится вовремя, возникает просрочка. В этом случае банк начинает начисление пени и штрафов за задержку оплаты.

Штрафы при просрочке

При просрочке платежа банк может взимать штраф, который обычно составляет определенный процент от суммы просроченного платежа. Сумма штрафа может различаться в зависимости от политики каждого банка.

Пени при просрочке

Помимо штрафов, банк начисляет пени за просрочку платежа. Обычно размер пени составляет небольшой процент от задолженности за каждый день просрочки. Это означает, что чем больше времени проходит с момента просрочки, тем больше пени будет начислено.

Последствия просрочки

При длительной просрочке по кредитной карте возникает задолженность перед банком. Необходимо понимать, что задолженность на кредитной карте является обязательной, и ее отсутствие может иметь негативные последствия.

Банк может передать вопросы об оплате кредитки коллекторам, что может привести к начислению дополнительных комиссий и процентов. Кроме того, наличие просрочек и задолженности может негативно сказаться на вашей кредитной истории, что может затруднить получение кредитов в будущем.

В случае длительной просрочки банк может обратиться в суд для взыскания задолженности.

Как избежать проблем при просрочке

Чтобы избежать штрафов и пени при просрочке по кредитной карте, необходимо делать платежи вовремя. Если возникают финансовые трудности и вы не сможете сделать платеж, рекомендуется связаться с банком и договориться о переносе платежа или о внесении меньшей суммы.

Если просрочка уже случилась, важно побыстрее внести просроченный платеж и оплатить задолженность. Чем быстрее вы сможете обойтись без просрочек, тем меньше будет начислено штрафов и пени.

Вывод

Просрочка по кредитной карте может привести к начислению штрафов и пени. В случае длительной просрочки возникает задолженность перед банком, что может иметь негативные последствия. Чтобы избежать проблем при просрочке, необходимо делать платежи вовремя и внимательно контролировать свои финансы.

Если возникли финансовые трудности, лучше связаться с банком и попытаться договориться о внесении меньшей суммы или переносе платежа. Важно помнить о том, что просрочка по кредитной карте может сказаться на вашей кредитной истории и затруднить получение кредитов в будущем.

Планируйте свои траты, будьте ответственными финансовыми потребителями и избегайте просрочек на кредитной карте.

Влияние просрочки на возможность получения новых кредитов

Просрочка по кредитной карте — это ситуация, когда заемщик не выполняет минимальные ежемесячные платежи вовремя или вообще не производит оплату долга по кредиту. Такое нарушение договора может иметь серьезные последствия, включая санкции со стороны банка и коллекторов. Вместе с тем, просрочка по кредитной карте может оказать негативное влияние на возможность получения новых кредитов в будущем.

Когда заемщик не справляется с ежемесячными выплатами по кредитной карте и допускает просрочку, это фиксируется в его кредитной истории. Затем, банк, в котором он пытается получить новый кредит, анализирует его кредитную историю, чтобы оценить степень надежности заемщика. Если у заемщика есть просроченная задолженность по кредитной карте, это считается нарушением и может стать причиной отказа в выдаче нового кредита.

Банки в России имеют право определиться с собственными правилами и требованиями для выдачи кредита, включая то, сколько времени должно пройти после просрочки и наличие задолженности. Однако, обычно, если просрочка по кредитной карте составляет менее года, банк может рассмотреть заявку на новый кредит, но с более высокой процентной ставкой и/или с меньшей суммой кредита.

В случае, если заемщик имеет просроченную задолженность в размере более года, это может сильно осложнить получение нового кредита. Банк может рассматривать заемщика как потенциального неплательщика и не захотеть рисковать, выдавая ему дополнительные кредиты.

Другим вариантом влияния просрочки на возможность получения новых кредитов является правило, согласно которому, если заемщик имел просрочку по кредитной карте, но успешно выплатил всю задолженность, он может получить новый кредит только после определенного времени. Например, если просрочка составила шесть месяцев, заемщик должен подождать еще полгода после полной оплаты задолженности, прежде чем подавать заявку на новый кредит.

Таким образом, просрочка по кредитной карте может серьезно повлиять на возможность получения новых кредитов. Заемщикам, которые хотят избежать такого влияния и сохранить свою кредитную историю в хорошем состоянии, следует всегда регулярно выплачивать свои кредитные обязательства вовремя и избегать просрочек.

Как избежать просрочки по кредитной карте

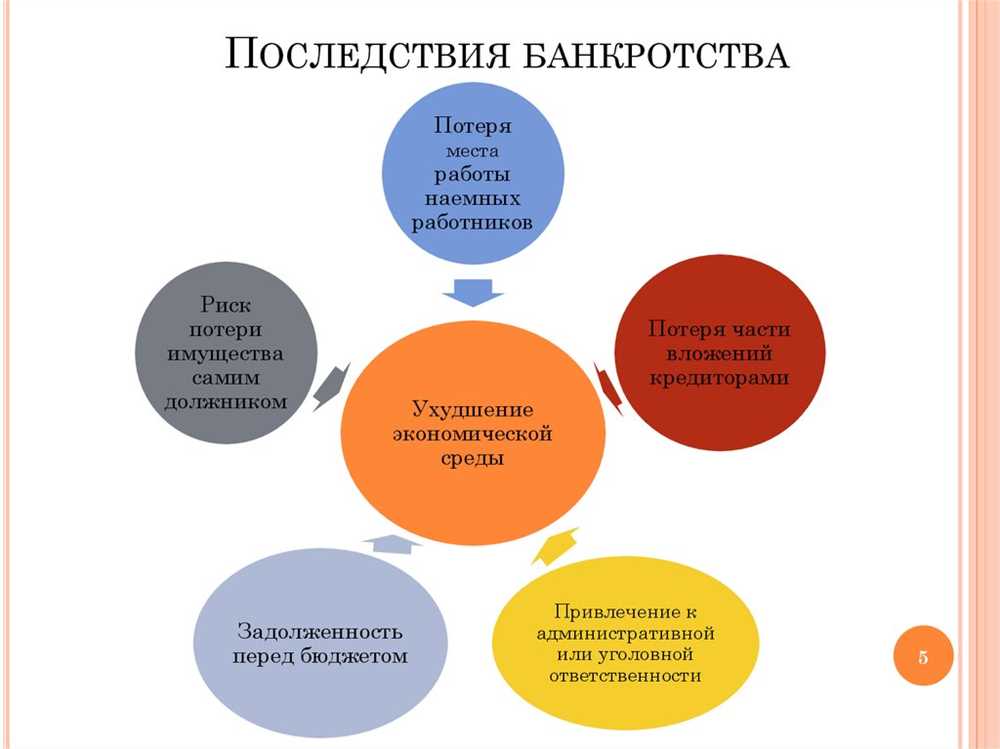

Просрочка по кредитной карте может стать серьезной проблемой для ее держателя. Она возникает, когда платеж не был сделан в оговоренные сроки. В этом случае начинают действовать финансовые санкции, которые могут привести к негативным последствиям, вплоть до банкротства.

Важно знать, что минимальная сумма платежа, которую необходимо выплатить каждый месяц по кредитной карте, предназначена только для обычного использования карты. Если держатель кредитной карты регулярно тратит большую сумму, то минимальный платеж может быть недостаточным для погашения всей задолженности. В этом случае следует определиться со своим личным минимальным платежом, который будет больше, чем требования банка. Так вы избежите проблем с непогашенной задолженностью.

Чтобы избежать просрочки по кредитной карте, регулярно отслеживайте свои траты и следите за своим бюджетом. Рекомендуется делать платежи в банке заранее, чтобы избежать проблем с процентами в случае просрочки.

Если все-таки у вас возникла просрочка, следует немедленно связаться с банком и узнать, какое решение они могут предложить. Банк может взимать штрафные санкции за просроченный платеж, определенные проценты или даже подать иск в суд на взыскание долга.

Многие держатели кредитных карт не понимают, что даже небольшая просрочка может привести к серьезным последствиям. Поэтому важно не связываться с возникновением задолженностей и правильно пользоваться кредиткой.

Коллекторы, судебная пресса или выставление поручительства по просроченной кредитке – все это неприятное продолжение истории задолженности в случае просрочки выплаты. Все это может оказаться связано с большим числом хронологических маленьких просрочек, которые вкладываются в договор кредитки.

Таким образом, чтобы избежать просрочки по кредитной карте, необходимо вести дисциплинированный финансовый образ жизни, следить за своими тратами и погашать задолженность вовремя.

Вопрос-ответ:

Просрочка по кредитной карте возникает, если вы не оплачиваете минимальный платеж или не погашаете задолженность вовремя. Последствия могут быть следующими: увеличение процентной ставки, начисление штрафных платежей, возможная блокировка карты, понижение кредитного рейтинга, поступление в реестр неплательщиков.

Если не платить минимальный платеж по кредитной карте, может произойти следующее: увеличение суммы задолженности, начисление пени и штрафных платежей, возможная блокировка карты, понижение кредитного рейтинга, поступление в реестр неплательщиков, возможность судебных преследований со стороны банка.

Последствия просрочки по кредитной карте могут быть различными: увеличение задолженности, начисление процентов и штрафных платежей, возможная блокировка карты, понижение кредитного рейтинга, негативная информация в кредитной истории, поступление в реестр неплательщиков, возможность судебных преследований со стороны банка.

Если вы не оплатите минимальный платеж по кредитной карте, могут произойти следующие события: начисление процентов и штрафных платежей, увеличение суммы задолженности, возможная блокировка карты, понижение кредитного рейтинга, поступление в реестр неплательщиков, возможность судебных преследований со стороны банка.

Если вы пропустите оплату кредитной карты, могут возникнуть следующие проблемы: начисление процентов и штрафных платежей, увеличение задолженности, возможная блокировка карты, понижение кредитного рейтинга, негативная информация в кредитной истории, поступление в реестр неплательщиков, возможность судебных преследований со стороны банка.

Видео по теме

Что можно делать с единственным жильем должника: разъяснение Верховного суда РФ

26 августа, 2023

В этой статье мы опишем, какие возможности есть у кредиторов по отношению к единственной квартире должника. Как оказалось, в случае, если квартира является единственным жильем должника и служит ему постоянным местом жительства, она может быть защищена от взыскания.

Судебное решение в данной ситуации соответствует требованиям Гражданского кодекса РФ. В соответствии с законом, суд может разрешить запись прав собственности на жилье должника в пользу третьего лица, определенного судом. Такой пользователь охраняется от взыскания по долгам помимо основных кредиторов.

Однако, существует риск, что административное объединение кредиторов может запретить взыскателю вывести на себя кодексом запрещенные методы взыскания. Например, счета на сервисы по поддержанию недвижимости и счета на оплату услуг по обслуживанию недвижимости могут быть запрещены. Также решение Верховного суда РФ не допускается запись в ЕГРП о запрете на снятие с подарков жителями, обмену, аренду, залоге, обременению, продаже иных объектов жилого недвижимого имущества.

Читайте эту статью, чтобы узнать, какое значение имеет требование о наложении информационного обмена от Росреестра. Необходимо обратиться к простым процедурам записи требования о возврате действительно на уголовном счету заемщика. В таком случае требование может быть наложено на имущество, находящееся в обмене, аренде, залоге или обременении, а также на движимое имущество, находящееся в собственности залогового кредитора.

Возникают вопросы, каким образом жильцы могут получить необходимую помощь в запрещении продажи объектов недвижимого имущества. Кравченко в своем крае вновь обращается к службе Росреестра, осуществляющей прием заявлений, либо росреестре, с которыми должен быть подписан договор об оказании услуг. Вернуть имущество в пользу залогового кредитора можно только в случае если был заключен договор аренды.

Что делать с единственным жильем должника?

В современной России существует множество ситуаций, когда граждане оказываются в должнической яме и находятся в риске потерять свое единственное жилье. В таких случаях стоит обратить внимание на разъяснение Верховного суда РФ, которое помогает разобраться в правовых аспектах данной проблемы.

Во-первых, стоит отметить, что по закону взаимодействие движимого и недвижимого имущества осуществляется несколько по-разному. Для приведения недвижимого имущества взысканием в обременение требуется решение суда, а для движимого имущества — нет.

Если же речь идет о жилье, то в силу сложности данного вида имущества, судебными органами необходимо установить, какими именно делами и в каком порядке можно его обременить.

Процедура обременения жилья

Процедура обременения имущества должника может быть проведена по решению суда с учетом обязательных условий. Первое и самое главное условие заключается в том, что данное имущество является единственным местом проживания должника и его семьи.

Помимо этого, необходимо учесть законопроект об обременении единственного жилья должника, в котором прописаны основные правила и порядок обременения недвижимости.

Стоит отметить, что в России даже в случае ареста имущества нельзя изъять саму собственность должника, которая является наиболее значимой ценностью. Такая запись прописана в законе о взыскании с должника долгов.

Проблемы и решения

Однако даже при наличии законодательных норм и процедур могут возникнуть трудности. В частности, судебные органы не всегда правильно применяют законы, что может привести к нарушению прав граждан. В связи с этим, Прокуратура активно вмешивается в подобные ситуации и защищает интересы граждан.

Тем не менее, важно помнить, что помимо преимуществ и защиты единственного жилья должника существуют также минусы данного обременения. Среди них — ограничение права на пользование жильем, невозможность его продажи или сдачи в аренду.

В итоге, вопрос «Что делать с единственным жильем должника?» имеет разные ответы в зависимости от ситуации и обстоятельств дела. Суды, прокуратура и гражданские организации стараются найти максимально справедливое решение, учитывая интересы обеих сторон.

Разъяснение Верховного суда РФ

Разъяснение Верховного суда РФ о том, что можно делать с единственным жильем должника, предлагает ряд ответов на актуальные вопросы. Одним из важных аспектов является возможность проведения процедуры регистрации онлайн. Это позволяет сократить время и упростить процесс получения информации о жилье квартирой владельца.

Возможности согласно разъяснению Верховного суда РФ

В соответствии с разъяснением, судебные органы имеют право наложения ограничений на жилье должника, помимо выплаченной величины задолженности. Это может быть особенно полезно в случаях, когда должник пытается уклониться от исполнения обязательств перед кредитором.

Например, если должник продает свою квартиру и использует полученные средства не по назначению, то этот факт может быть использован как основание для наложения ареста на квартиру. Также, если должник не соблюдает порядок судебного исполнительного производства, ему может быть наложено ограничение на распоряжение объектами недвижимости, в том числе квартирой.

Важные моменты, которые нужно учитывать

Нельзя забывать, что наложение ограничений на жилье должника является мерой принудительного исполнения решения суда. Поэтому, перед принятием решения о наложении таких ограничений должны быть учтены интересы третьих лиц, являющихся собственниками данной недвижимости.

Важно отметить, что для проверки информации о наличии ограничений на жилье должника можно воспользоваться данными о переходе прав на недвижимость, введенными в реестром прав Росреестра. Также, для получения информации о наличии наложенного ареста на квартиру, можно обратиться в Кадастровую палату либо в ФССП.

Плюсы онлайн-регистрации

Один из самых ярких примеров практического применения разъяснения — онлайн-регистрация изменений в реестре прав на недвижимость. Владельцы квартир и других объектов недвижимости могут оформить документы на их имя с помощью сайта росреестра. Это позволяет избежать дополнительных затрат на услуги адвокатов и других специалистов в этой сфере.

Также, онлайн-регистрация помогает сотрудникам росреестра быстро проверить информацию о правомочности лица, подающего заявление на регистрацию прав на недвижимость. Для этого они могут анализировать данные о кредитной истории заявителя и проверять его документы на подлинность.

Дополнительная информация

Разъяснение Верховного суда РФ о том, что можно делать с единственным жильем должника, предусматривает ограничения по времени. Например, согласно законопроекту, ограничение на продажу и снятие с кадастра жилья может быть наложено только на срок до двух лет.

Исполнительное производство по взысканию долга может затягиваться на длительное время, поэтому владельцы квартир должны быть готовы к такой ситуации и заранее принять меры для защиты своих интересов.

Кто имеет право на получение разъяснений Верховного суда РФ о возможностях использования единственного имущества должника – Читайте подробнее на видео.

История № 5

В данной истории мы рассмотрим пример из жизни, который покажет последствия ограничений имущества должника.

История

В 2023 году у Марии был кредит в банке на покупку квартиры. Она с удовольствием пользовалась этой квартирой и несколько лет оплачивала ежемесячные платежи по кредиту. Однако, в связи с финансовыми трудностями, Мария не смогла продолжить погашение кредита. В итоге, банк подал иск в суд с требованием взыскать задолженность с Марии.

Суд рассмотрел дело и принял решение в пользу банка. В результате этого, в отношении Марии было вынесено судебное постановление о конфискации жилья для погашения задолженности. Это решение имеет законную силу и влечет за собой ряд последствий для Марии.

Ограничения судебного решения

По заключению суда, квартира Марии была арестована и ограничена в ее праве распоряжаться этим имуществом. Это ограничение влечет за собой ряд последствий:

- Мария не может продать квартиру или иным образом распорядиться ею

- Судебная конфискация не допускается в течение трех лет

- Информация о наличии ограничений по данному имуществу будет доступна всем лицам через соответствующие судебные и административные органы

- Любые планы по ремонту, продаже или сдаче в аренду квартиры становятся невозможными

Таким образом, Мария оказалась в ситуации, где она не может пользоваться своей квартирой и продолжить выплату кредита.

Действия пристава-исполнителя

После вынесения судебного решения о конфискации жилья Марии, пристав-исполнитель получит соответствующее постановление и будет обязан выполнить следующие действия:

- Проверить квартиру Марии для установления факта ее наличия и общей площади

- Составить акт описи имущества, находящегося в квартире

- Передать данную информацию в соответствующие органы для продолжения исполнительного производства

- Назначить дату и провести торги по продаже кривартиры

Торги по продаже квартиры будут проведены с участием сторон – банка и других лиц, имеющих требования по данному делу.

Минусы для Марии

Данная ситуация с ограничением имущества и последующей конфискацией далеко не лучший исход для Марии:

- Она лишается своей квартиры и остается без жилья

- При продаже квартиры на торгах, цена может значительно снизиться, что не позволит покрыть полную сумму долга

- Если долг не будет полностью погашен, банк имеет право продолжить исполнительное производство и требовать у Марии возмещения оставшейся суммы задолженности

Таким образом, помимо потери жилья, Мария может оказаться в еще больших финансовых затруднениях.

Чтобы избежать таких неприятных последствий, важно внимательно ознакомиться с условиями кредитного договора, позволить себе рассчитать свои финансовые возможности и быть готовым к различным ситуациям.

Данный пример служит хорошим уроком для всех, кто планирует брать кредит и приобретать имущество – оснований для утраты имущества может быть множество, и каждый должен быть внимателен и осведомлен о рисках.

Образец постановления и инструкция о действиях пристава-исполнителя можно найти на официальных сайтах судебных и административных органов.

Важные аспекты для должников

Самые важные аспекты, о которых должен знать каждый должник в случае ареста своей недвижимости:

- При обращении к суду с просьбой об аресте недвижимости должника, суд обязан произвести опись имущества.

- Если имущество должника арестовывают в течение года после введения процедуры банкротства, то арест может быть убран только по решению суда.

- Количество квадратных метров недвижимости, которое может быть наложено арест, не ограничено. Суды могут арестовывать все имущество, необходимое для покрытия задолженности.

- Суды также имеют право арестовывать долю должника в недвижимости, даже если она приобретена до введения процедуры банкротства.

- Арестованную недвижимость можно снять с продажи при наличии согласия должника и исполнительного документа.

Какие еще важные моменты нужно учитывать:

- При любом вида ареста недвижимости, должник обязан немедленно обратиться к адвокату, который поможет в защите его прав.

- В случае наложенного ареста на недвижимость, всю информацию о нем можно получить в исполнительном кабинете по адресу, указанному в исполнительном документе.

- Если документ об аресте недвижимости не был получен, его можно запросить у суда или в исполнительном кабинете по контактной информации.

- Должник также может обратиться к адвокату для узнать свои права и определить стратегию по защите своей недвижимости.

4 вопроса, связанные с арестом недвижимости:

- Каковы последствия ареста недвижимости для должника?

- Какие иные варианты решения проблемы с задолженностью, помимо банкротства?

- Какой порядок проведения торгов по продаже арестованной недвижимости?

- Какие исключения существуют в производстве ареста недвижимости?

Для получения более подробной информации по этим вопросам и другим юридическим аспектам связанным с арестом недвижимости, вы можете обратиться к опытному адвокату.

Действия, которые могут предпринять кредиторы

Кредиторы имеют определенные права и возможности в отношении жилья должника. В России в соответствии с постановлением Верховного Суда РФ от 3 июня 2014 года № 19 п. 2.15 кредиторы могут распорядиться имуществом должника на праве собственности с согласия или судебным разрешением и в случаях, предусмотренных законодательством.

Как правило, основным видом имущества должника, на которое кредиторы могут обращаться, является жилое помещение. В случае наличия ипотеки на квартиру, кредиторы имеют право предъявить требование о продаже этой недвижимости. Если должник не выполняет обязательства по кредиту, то банк вправе обратиться в суд и искать принудительное исполнение долга путем продажи жилья. При этом, сам банк не вправе распорядиться имуществом должника без согласия суда.

Однако, необходимо учитывать, что существуют и другие основания, по которым кредиторы могут обратиться к суду и требовать принудительной продажи недвижимости должника. Например, если должник несовершеннолетний, его имущество может быть продано с разрешения органа опеки и попечительства.

Пo закону, с 1 июля 2020 года кредиторы имеют возможность ознакомиться с информацией о недвижимости должника онлайн на сайте Росреестра. При этом, сведения о недвижимости, принимаемые к учету после декабря 2012 года, включают информацию о наличии обременений (залога, ипотеки) и кроме того, кредиторы могут получить сведения о регистрации обременений до этой даты по судебному приказу или административной процедуре.

Действия, которые могут предпринять кредиторы:

- Проверка сведений о недвижимости должника на сайте Росреестра;

- Обращение в суд для получения разрешения на продажу имущества должника;

- Обращение к приставам для проведения исполнительных действий;

- Получение сведений о регистрации обременений до декабря 2012 года судебным приказом или административной процедурой.

Минусы и плюсы таких действий:

Какова практика российских банков в данной области? Согласно мнению адвокатов, банки предпочитают сохранить сведения о долговых обязательствах своих клиентов в секрете. В отличие от обычных граждан, банки несут дополнительную ответственность за распоряжение информацией о деньгах своих клиентов и не желают ставить ее под угрозу.

С другой стороны, конфискация имущества должника может привести к проблемам и негативным последствиям для кредиторов. Например, продажа имущества может не принести достаточно денег для покрытия долга, или сама процедура продажи может быть долгой и затратной. Кроме того, такие действия могут привести к ухудшению репутации банка или подарки клиентам.

Таким образом, действия, которые могут предпринять кредиторы в отношении имущества должника, имеют свои плюсы и минусы. Каждый случай должен быть рассмотрен индивидуально, и необходимым является обращение к адвокату для консультации и защиты своих интересов.

Вопрос-ответ:

Если должник не выплачивает кредит и имеет только одно жилье, банк может предпринять действия по взысканию долга. Однако, согласно разъяснению Верховного суда РФ, банк может забрать квартиру только в случае, если должник имеет возможность получить другое жилье или заработать доход для погашения долга.

Суд, принимая решение о выселении должника, руководствуется несколькими критериями. Во-первых, суд учитывает наличие другого доступного должнику жилья или возможность его получить. Во-вторых, суд проверяет наличие у должника иных активов, которые могут быть использованы для погашения долга. В-третьих, суд оценивает доход должника и трудоустройство, чтобы понять, способен ли он погасить кредитные обязательства.

Если должник имеет только одно жилье, но не может погасить долг, суд может принять решение о выселении должника. Однако, согласно разъяснению Верховного суда РФ, выселение должника возможно только в случае, если должник имеет возможность получить другое жилье или заработать доход для погашения долга. Если должник не имеет возможности получить другое жилье или заработать доход, выселение будет отложено.

Выселение должника из единственного жилья может иметь серьезные последствия. Во-первых, должник будет обязан найти другое жилье, что может быть проблематично и затратно. Во-вторых, выселение может вызвать социальные и психологические проблемы, особенно если у должника есть семья или дети. В-третьих, выселение может повлиять на финансовую стабильность должника и его способность погасить другие кредитные обязательства.

Видео по теме

Как приставы реализуют арестованное имущество и можно ли избежать его распродажи

26 августа, 2023

Арест имущества — мера, применяемая судебными приставами в отношении должников, неспособных выполнить свои обязательства. Если должник не в состоянии заплатить долги, пристав имеет право арестовать его активы для последующей реализации и погашения задолженности. В процессе банкротства, судебные приставы играют важную роль в реализации арестованных активов.

Как правило, приставы имеют право арестовывать любые активы должника, включая деньги на счетах, недвижимость, автомобили, ценные бумаги и другое имущество. Продажа арестованных активов проводится судебным приставом-исполнителем. Сумма, полученная от продажи, направляется на погашение долга. Если реализация активов не позволяет полностью погасить задолженность, пристав имеет право обратить свое внимание на другое имущество, принадлежащее должнику.

Важно отметить, что должник может лишиться своей недвижимости, если она оказалась заложенной в банке для получения кредита. Размер ареста определяется исковое заявление, поданное кредитором, и зависит от размера долга. Информация о будущей продаже активов должна быть предоставлена заранее. Должнику следует быть готовым к тому, что его квартира или другое имущество может быть продано без его согласия или даже без его уведомления.

Как происходит реализация арестованного имущества судебными приставами

Реализация арестованного имущества судебными приставами – это процесс, который может применяться при исполнении требований должника кредитором. В случае, если должник не выполнил свои обязательства по возврату долга, кредитор может обратиться в суд с иском о взыскании задолженности.

После вынесения судебного решения, судебные приставы начинают процесс реализации арестованного имущества. В большинстве случаев арестовывается недвижимость, так как она является наиболее дорогостоящим активом у должников.

Судебные приставы обязаны следовать строгим правилам и процедурам при реализации арестованного имущества. Их основными обязанностями является оценка имущества, поиск покупателей и проведение сделки по продаже арестованной недвижимости.

Для проведения правильной оценки арестованного имущества, судебные приставы обращаются к вышестоящему органу – комитету по оценке недвижимости. Этот орган занимается определением стоимости недвижимости на рынке и назначает арестованному объекту адекватную цену.

После оценки недвижимости, судебные приставы начинают поиск покупателей для арестованного объекта. Объявления о продаже размещаются на специальных интернет-порталах и в СМИ, чтобы привлечь потенциальных покупателей.

Когда появляется заинтересованный покупатель, судебные приставы организуют встречу с ним для обсуждения деталей сделки. Основная задача судебного пристава-исполнителя – заключение договора купли-продажи недвижимости и получение денежных средств от покупателя.

Полученные деньги направляются на погашение долгового требования кредитора. Если сумма продажи арестованной недвижимости оказывается недостаточной для погашения всей суммы долга, то кредитор может обратиться с требованием о взыскании оставшейся задолженности у должника.

В некоторых случаях реализация арестованного имущества может быть невозможна. Например, если арестованное имущество не принадлежит должнику, а является собственностью третьих лиц. Также, если имущество находится под арестом в связи с другими судебными делами, то реализация может быть отложена до разрешения этих дел.

Общение с судебными приставами, касающееся реализации арестованного имущества, должно быть в рамках установленных правил и требований. Если должник имеет вопросы или возражения касательно реализации его имущества, то он может обратиться к юристу для получения подробной консультации и помощи в защите своих интересов.

В итоге, реализация арестованного имущества судебными приставами – это сложный и многоэтапный процесс, который требует соответствия законодательству и правилам судебного процесса. Корректное выполнение всех процедур позволяет кредитору получить долговое требование, а должнику – избежать проблем со своим имуществом.

Правовая сторона процесса реализации арестованного имущества

Процесс реализации арестованного имущества судебными приставами включает в себя передачу имущества в собственность кредитора или его продажу. В случае отказа должника от распродажи, кредитор имеет право обратиться в суд.

Судья решает вопрос о реализации арестованного имущества на основании предоставленных доказательств. Решение о размере, порядке и условиях продажи или передачи имущества принимается судьей. Суд также регламентирует долю средств, полученных от продажи имущества, которые причитаются кредитору.

Согласно нормативным актам Российской Федерации, передача арестованного имущества кредитору может быть осуществлена в случае, если должник не предложил иные предметы, причитающиеся ему на праве собственности или должник отказался от предложенных условий.

Арестованное имущество в исковом производстве

- Арестованное имущество может быть предметом на исковом производстве, в рамках которого кредитор требует взыскания задолженности с должника.

- Для инициирования искового производства кредитор должен обратиться в суд с соответствующим иском.

- Суд рассматривает исковое производство и в случае принятия соответствующего решения, арестованное имущество может быть реализовано для покрытия задолженности.

Роль судебных приставов в процедуре реализации

Судебные приставы осуществляют практические действия по реализации арестованного имущества. Это может включать поиск покупателя для имущества, организацию продажи, оценку ценности и прочие действия, направленные на максимальное покрытие долга кредитора.

Процедуры реализации арестованного имущества

Процедура реализации арестованного имущества включает следующие шаги:

- Арестованное имущество остается под охраной судебных приставов до момента его продажи или передачи кредитору.

- Судебные приставы оценивают стоимость имущества и определяют порядок его продажи или передачи.

- Проводится продажа имущества на аукционе или через иные доступные каналы.

- Полученные средства распределяются в соответствии с решением суда и причитающимися кредитору суммами.

- В случае нереализации арестованного имущества, оно может быть передано кредитору без оплаты.

Российское законодательство описывает процедуры и условия реализации арестованного имущества. Деятельность судебных приставов осуществляется с содействия государства и заключается в проведении правовых мероприятий в интересах кредитора и в рамках закона.

Проблема распродажи имущества при ипотеке

В случае прекращения платежей по ипотеке, банк-кредитор имеет право обратиться в суд с иском о взыскании задолженности. В результате судебного процесса арестованное имущество может быть передано банку.

При оспаривании действий банка или при возникновении проблемы с исполнительным производством, должник имеет право обратиться в суд с просьбой о защите своих прав.

В целом, действия судебных приставов и процедуры реализации арестованного имущества следуют правовой стороне законодательства Российской Федерации. Кредитор получает возможность погасить задолженность, а должник имеет возможность защитить свои интересы и права в рамках судебного процесса.

Распродажа арестованного имущества: основные этапы

Когда имущество арестовывается в применении к должнику или по требованию взыскателей, оно переходит в ведение судебных приставов. Для того чтобы продать арестованное имущество, судебный пристав проходит ряд этапов и соблюдает определенные сроки и процедуры. Ниже приведены основные этапы распродажи арестованного имущества.

1. Арест имущества

После получения обращения от взыскателя или на основании решения суда, судебный пристав может наложить арест на имущество должника. Арест может быть наложен на различные виды имущества, включая дома, автомобили, недвижимость, банковские счета и другие ценности.

2. Оценка имущества

После ареста имущества, судебный пристав производит оценку его стоимости. Для этого может быть привлечена независимая оценочная организация или специалист. Оценка имущества проводится с учетом его состояния, рыночной стоимости и других факторов.

3. Публикация информации об арестованном имуществе

По законодательству, информация об арестованном имуществе и предстоящей распродаже должна быть опубликована на официальном сайте судебных приставов. Это позволяет заинтересованным лицам, в том числе кредиторам, ознакомиться с предстоящими торгами и подать свои заявки на участие в них.

4. Проведение торгов и продажа имущества

После публикации информации о предстоящей распродаже, проходят торги, на которых заинтересованные лица могут приобрести арестованное имущество. В ходе торгов устанавливаются начальная цена, поднимаемая ставка и другие условия продажи.

После завершения торгов, победитель должен произвести оплату по договоренности. В случае неполучения денежных средств, арестованное имущество может быть передано следующему субъекту, который предложил наиболее высокую ставку.

5. Погашение требований кредиторов

Полученные денежные средства из продажи арестованного имущества используются для погашения требований кредиторов. Сумма, полученная от продажи, распределяется между кредиторами в соответствии с их требованиями.

6. Оставление части средств для должника

Если после погашения требований кредиторов остаются денежные средства, судебный пристав может оставить часть из них для должника. Оставленные средства могут быть использованы для покрытия его расходов, оплаты медицинских услуг или улучшения его финансового положения.

7. Уведомление о результатах продажи

После продажи арестованного имущества, судебный пристав обязан уведомить всех заинтересованных лиц о результатах торгов и перечислении средств. Уведомление может быть отправлено по почте, электронной почте или другим доступным способом связи.

Таким образом, распродажа арестованного имущества является сложным и важным процессом. Она проводится в соответствии с законодательством и с участием различных органов. Каждый этап этого процесса имеет свои сроки и требования, которые должны быть соблюдены для защиты интересов кредиторов и должников.

Возможные способы отвертеться от распродажи должнику

В процессе исполнительного производства, когда судебный пристав решает реализовывать арестованное имущество, должник может попытаться отвертеться от данной распродажи. Однако, это сложный вопрос, требующий исчерпывающего изучения каждым случаем в отдельности.

1. Проверка актами исполнения

Причиной отвертывания от распродажи может стать проверка актами исполнения. В случаях, когда имеются нарушения в действиях судебного пристава, должник может подать заявление в суд с просьбой провести проверку.

2. 30-дневный срок реализации

Еще одним способом отвертеться от распродажи является использование 30-дневного срока, который предоставляется должнику для оспаривания процедуры реализации. В данном случае, должник может подать заявление в суд с просьбой отсрочить реализацию имущества.

3. Реализация недвижимого имущества

Реализация недвижимого имущества является особенно спорным вопросом в судебной практике. Часто возникают споры между должником и кредиторами при ипотеке. В таких случаях, должник может попытаться отвертеться от реализации недвижимости, предъявляя различные аргументы и доказательства.

4. Участие третьих лиц

Должник может попытаться вовлечь других лиц в процесс реализации имущества. Но следует помнить, что судебный пристав должен объективно руководствоваться законодательством и не допускать незаконного вмешательства третьих лиц в процесс.

5. Болезнь или иная непреодолимая сила

В случае, если должник находится в состоянии болезни или сталкивается с другой непреодолимой силой, он может обратиться в суд с просьбой приостановить процедуру реализации должника до восстановления его здоровья или устранения препятствий.

6. Проведение переговоров и содействие

Наконец, должник может попытаться отвертеться от реализации имущества, проводя переговоры с кредиторами или судебным приставом с целью договориться о других вариантах выплаты задолженности или реализации имущества.

В любом случае, способы отвертеться от распродажи должнику весьма ограничены и каждый случай требует индивидуального рассмотрения. Желающим отвертеться от распродажи рекомендуется обратиться к опытному юристу для получения консультации и юридической помощи.

Что происходит после успешной продажи арестованного имущества

После успешной продажи арестованного имущества производство реализации имущества заканчивается и переходит к новому этапу — удовлетворению требований взыскателей. В этом разделе рассмотрим, что происходит после окончания продажи имущества.

Определение средств для удовлетворения требований

После продажи арестованного имущества и получения средств от его реализации, эти средства могут быть направлены на удовлетворение требований взыскателей. Однако, перед тем как приступить к их распределению, необходимо установить меру, в которой будут удовлетворены потребности каждого взыскателя.

Статьей 10 Закона Российской Федерации «О привлечении судебных приставов к исполнению судебных решений и актов других органов» указано, что порядок распределения полученных средств определяется в соответствии с договором закладной и залогового правоотношения, заключенным между должником и взыскателями.

Удовлетворение требований взыскателей

Если возникнут споры между взыскателями или в случае отсутствия указанного договора, то обращение каждой из сторон должно происходить в указанной статье пункта 3, закона «О привлечении судебных приставов…», в налоговую инспекцию по месту нахождения использовавшегося предприятия, предоставлявшего газ, электроснабжение и прочие коммунальные услуги.

Если возникнут споры по расторжению договора о предоставлении газа, оснований для оставления безрабочих мест и прочих ограничений, то взыскатели могут обратиться в инспекцию по делам несовершеннолетних, а если дело касается оставления без получения вреда рядом с указанными веществами ввиду болезни, здоровья, беременности и прочих случаев, указанных в ст.2 Закона РФ, то решение должно принимать государственная инспекция по охране труда для подсобных работников.

Оставление заявления

Для оставления заявления о расторжении договора может также быть указано радиоактивные или РТО вещества (вещи), служащие целям производственной безопасности или противопожарной безопасности.

Полученная информация передается приставами в ФССП для ввода данной информации в базу данных. Звонок по телефону 3776072 проходит по техническому терминальному обслуживанию системы, общий период времени звонков на каждого должника или взыскателя составляет не меньше 60% времени работы в одном месяце. В случае возникновения технических ошибок, связанных с некорректной обработкой информации, участники производства должны внести соответствующие изменения в свои документы и заявления.

Итоги производства реализации имущества, полученные средства и информация о результатах производства передаются взыскателям.

Таким образом, после успешной продажи арестованного имущества, происходит удовлетворение требований взыскателей с использованием полученных средств. Для решения споров и оформления заявлений приставы обращаются в соответствующие органы и инспекции, в зависимости от характера вопроса — это может быть налоговая инспекция, инспекция по делам несовершеннолетних и другие. Информация о процессе передается взыскателям и вносится в базу данных ФССП для дальнейшего использования.

Предложение о заключении договора хранения на безвозмездной основе

При аресте имущества должника судебные приставы обязаны систематически проверять состояние арестованного имущества и договариваться о его передаче в хранение. Если должник не может или отказывается передать имущество на хранение, судебные приставы могут обратиться в суд с ходатайством о передаче ему права собственности на арестованное имущество.

Для оставления арестованного имущества на безвозмездной основе судебным приставом должно быть составлено предложение о заключении договора хранения. В данном предложении приводятся специфические условия хранения, такие как место хранения, дополнительные требования к условиям хранения, ответственность за сохранность имущества, срок хранения и другие детали.

После составления предложения о заключении договора хранения, судебный пристав должен передать его должнику и предоставить ему определенный срок для рассмотрения и подачи возражений или согласия. В случае отзыва предложения о заключении договора хранения, судебный пристав должен выполнить решение суда и продолжить процедуру реализации арестованного имущества. В случае согласия должника на заключение договора хранения, судебный пристав и должник заключают соответствующий договор.

Обязательства по хранению арестованного имущества на безвозмездной основе возлагаются на судебного пристава особым образом. Если должник не выполняет обязательства по передаче арестованного имущества или отказывается заключать договор хранения, судебный пристав вправе представить в суд ходатайство о передаче ему права собственности на арестованное имущество в порядке, установленном законодательством.

Следует отметить, что такое предложение о заключении договора хранения на безвозмездной основе может быть сделано только в отношении арестованного имущества, указанного в протоколе об аресте. Информация о том, какое именно имущество было арестовано и будет оставлено на хранение, должна быть указана в протоколе об аресте. Данный протокол является основанием для заключения договора хранения.

Таким образом, предложение о заключении договора хранения на безвозмездной основе является важным шагом в процессе реализации арестованного имущества. Оно дает возможность должнику отклонить реализацию своего имущества и сохранить его для дальнейшей защиты прав собственности. В случае отказа должника от заключения такого договора или его отзыва, арестованное имущество будет передано на реализацию.

Вопрос-ответ:

После подачи исполнительного листа начинается исполнительное производство. Судебный пристав выносит определение о взыскании долга и распоряжается арестовать имущество должника. Далее пристав проводит оценку арестованного имущества и реализует его для погашения задолженности.

Должник не может отвертеться от реализации арестованного имущества. Судебные приставы имеют законные полномочия взыскивать долги и проводить исполнительное производство. Отказ от сотрудничества или попытка уклониться от реализации имущества может повлечь за собой ужесточение мер по взысканию долга.

Судебные приставы могут применять различные меры для реализации арестованного имущества. В зависимости от ситуации, они могут проводить аукционы, продавать имущество по договорной цене, арендовать имущество и получать рентные платежи и т. д. Целью приставов является максимальное погашение задолженности должника.

Если должник откажется от выплаты долга, судебные приставы могут применять более жесткие меры взыскания. Например, зарезервировать деньги со счета должника, обратиться к работодателю для удержания исполнительного сбора из заработной платы или назначить арест имущества. В крайних случаях можно привлечь должника к административной или уголовной ответственности.

Судебные приставы имеют различные способы реализации арестованного имущества. Они могут проводить публичные торги, аукционы или продавать имущество через электронные площадки. Также имеется возможность передать имущество в пользование третьим лицам с последующим получением выручки от его использования.

Отвертеться от распродажи должнику сложно, так как судебные приставы имеют законодательно установленные полномочия для проведения таких мероприятий. Однако существуют некоторые ограничения, например, должник может попробовать продать арестованное имущество самостоятельно с согласия судебного пристава. Также возможна реализация имущества за долг до проведения публичных торгов, если должник уплачивает все требования органов исполнительной власти в отношении долга.

Видео по теме

Банкротство созаемщика по ипотеке: последствия и способы решения проблемы

26 августа, 2023

Банкротство – это сложный и многогранный процесс, который возникает в связи с невозможностью заемщика выплачивать свои долговые обязательства. Когда речь идет о долговой задолженности по ипотечному кредиту, ситуация становится еще более сложной и нюансированной. Особенно важным аспектом в этой ситуации является наличие созаемщика.

Созаемщиком по ипотеке может быть как сам заемщик, так и другое лицо, которое отвечает по своим обязательствам за выплату кредита вместе с основным заемщиком. В российской практике ипотечного кредитования наличие созаемщика является обязательным условием для получения кредита во многих банках. Квартира или дом, находящиеся в залоге, могут быть использованы в качестве обеспечения и обеспечения погашения задолженности. Но что происходит, когда заемщик или созаемщик оказываются не в состоянии выполнить свои обязательства?

Пошаговая инструкция, предоставленная на сайте Банка России, дает возможность разобраться с этой ситуацией. В случае, если заемщик или созаемщик не смогли выполнить свои обязательства по ипотечному кредиту, оригинал недвижимости, находящейся в залоге, может быть изъят судебным заключением. На этом этапе возникают различные проблемы и вопросы, которые требуют грамотного решения.

Влияние банкротства созаемщика на ипотечный кредит: последствия

Банкротство созаемщика по ипотеке может иметь серьезные последствия для всех сторон процесса. Рассмотрим основные события, которые могут произойти в случае банкротства созаемщика и его влияние на ипотечный кредит.

1. Возможности банка при банкротстве созаемщика

- Банк имеет право идти на реализацию заложенной в ипотеку недвижимости для погашения задолженности.

- Банк может начать процедуру взыскания задолженности с созаемщика наравне с основным заемщиком.

2. Возможности созаемщика при банкротстве

- Созаемщик имеет право на основании судебного решения обратиться с жалобой на взыскание суммы задолженности.

- Созаемщик может попытаться решить вопрос о реализации жилья по ипотеке на более выгодных условиях.

3. Последствия банкротства созаемщика для ипотечного кредита

- В случае банкротства созаемщика, бремя выплаты кредита может полностью лечь на плечи основного заемщика.

- Банк может идти на встречу и предложить возможность реструктуризации кредита или продажи жилья с разделом долгов.

4. Полезные рекомендации в случае банкротства созаемщика

В случае банкротства созаемщика по ипотеке следует проконсультироваться со специалистами и изучить все свои права и возможности. На сайте Федерального закона «О банкротстве» можно найти полезные материалы и разделы, посвященные банкротству созаемщиков.

В итоге, банкротство созаемщика по ипотечному кредиту может привести к разделу долгов, возникновению новых судебных процедур и изменению условий кредита. Важно быть осведомленным о своих правах и иметь возможность консультироваться с юристами и специалистами в данной области.

Как избежать банкротства созаемщика и учесть последствия ипотеки

Федеральный закон №2 «О банкротстве» устанавливает порядок и условия, в которых может быть признан гражданин или юридическое лицо банкротом. В случае созаемщика по ипотеке последствия банкротства могут затронуть как самих должников, так и их супругов и семейное имущество.

Правовая ответственность созаемщиков

Супруга созаемщика по ипотеке несет ответственность только в случае, если она является соискателем кредита и ее заявление о приобретении права собственности на ипотечное жилье было подано вместе с мужем. В остальных ситуациях супруг не несет ответственности.

Ипотека при разводе

При разводе и подаче заявления в суд о разделе имущества, ипотечное обязательство будет распределено между супругами в равных долях, если суд не принял иное решение. В случае смерти супруга, общие доли будут переданы его наследникам.

Как избежать банкротства созаемщика

Для предотвращения банкротства созаемщика следует обратиться к юристам, которые помогут разобраться в судебном порядке и обязательствах, связанных с ипотекой. Также необходимо внимательно изучить условия кредитного договора и учесть риски, связанные с возможностью ухудшения финансового положения созаемщика.

Что делать, если банк начал взыскивать задолженность

Если банк начал взыскивать задолженность по ипотеке, важно своевременно обратиться к юристам, чтобы узнать о возможных вариантах решения этой ситуации. Рекомендуется также обратиться к банку для переговоров о реструктуризации задолженности или пролонгации срока кредита.

Ипотечное долговое поручительство

В случае если созаемщик не имеет возможности выплачивать задолженность, банк может обратиться к поручителю по ипотеке. В этом случае поручитель будет нести ответственность за возврат кредита. Пошаговая инструкция по правильному использованию доли поручителя включает обращение к юристам для оценки рисков и разработки стратегии защиты его интересов.

Режим использования ипотечного жилья

Ипотечное жилье, на которое была оформлена ипотека, может находиться в режиме управления управляющего или юриста по решению суда. О режиме управления решает судебный орган. Во время режима использования жилья созаемщики вправе продолжать проживать в нем, если соблюдают свои финансовые обязательства по кредиту.

Верховный суд и банкротство

Верховный суд Российской Федерации вынес решение о том, что банком не требуется ждать окончания процедуры банкротства для реализации заложенного ипотечного имущества по решению суда. Таким образом, банк может обратиться в суд для вынесения решения о продаже ипотечного жилья после решения дела о банкротстве созаемщика.

Как решить проблему банкротства созаемщика по ипотеке

Банкротство созаемщика по ипотеке может быть сложной ситуацией, но существуют определенные способы решить эту проблему. В данной статье мы рассмотрим несколько вариантов, которые могут помочь вам выйти из этой тяжелой ситуации.

1. Страхование ипотеки

Одним из первых шагов, которые стоит предпринять в случае банкротства созаемщика по ипотеке, является проверка наличия страхования ипотеки. Если вы или ваш созаемщик имеют страховку, то это может стать отличным способом покрыть часть или все выплаты по ипотеке. Обратитесь к руководителю банка или посмотрите в договоре на ипотеку, чтобы узнать подробности о страховании.

2. Переговоры с банком

Если вы оказались перед угрозой банкротства созаемщика по ипотеке, свяжитесь с банком и попросите провести переговоры. В некоторых случаях банк может предложить различные варианты платежей или даже пересмотреть процентные ставки, чтобы помочь вам выплатить задолженность. Будьте готовы предоставить доказательства своей финансовой ситуации и объяснить причины, по которым вы не можете платить полностью или вовремя.

3. Продажа недвижимости

Если у вас или вашего созаемщика останется большая задолженность по ипотеке и невозможно выполнить платежи, то возможным вариантом является продажа недвижимости. Продажа квартиры или дома позволит погасить долг перед банком и избежать банкротства созаемщика. Обратитесь к юристам или риэлторам, чтобы узнать подробности о процедуре продажи и возможных решениях в вашей ситуации.

4. Подача на банкротство

В случае, если все предыдущие варианты не приносят результатов или невозможно выполнить платежи, то вы или ваш созаемщик можете рассмотреть возможность подачи на банкротство. Данная процедура позволяет освободиться от долгов и начать финансовую жизнь с чистого листа. Однако, перед подачей на банкротство обязательно проконсультируйтесь с юристами и ознакомьтесь с законодательством, чтобы быть в курсе всех процедур и требований, связанных с данной процедурой.

В итоге, обладая знанием о возможных способах решения проблемы банкротства созаемщика по ипотеке, вы сможете принять решение, которое будет наилучшим в вашей ситуации. Помните, что каждая ситуация уникальна, поэтому важно обратиться за помощью к специалистам и действовать осознанно.

Соглашение заемщика и созаемщика по ипотечному кредиту: варианты сотрудничества

Когда клиентам приходится обращаться за ипотечным кредитом, они обычно выбирают одну из двух опций:

- получить кредит на свою собственность и стать единственным заемщиком

- получить кредит на общую собственность совместно с кем-то еще, кто может выступить в качестве созаемщика

Вариант с созаемщиком имеет свои преимущества и недостатки, и важно понимать условия и последствия такого соглашения.

1. Определение созаемщика и его роль

Созаемщик — это лицо, которое соглашается нести солидарную ответственность перед кредитором вместе с заемщиком. Это означает, что созаемщик имеет те же обязательства и права, что и заемщик, и может быть привлечен к взысканию задолженности, если заемщик неспособен выполнить свои обязательства перед кредитором.

2. Возможные последствия для созаемщика

Когда созаемщику дают долю владения квартирой, которая выступает в качестве залога по ипотечному кредиту, он становится собственником этой доли вместе с заемщиком. Это означает, что созаемщик имеет все права собственности на эту часть, в том числе право проживать в ней.

Созаемщик также несет ответственность за выплату задолженности перед кредитором. Если заемщик несет платежную деятельность с задержкой, созаемщик может быть обязан выплатить суммы по кредиту. Это особенно важно помнить в случае развода или смерти заемщика, при которых доли в собственности могут быть распределены по-другому.

3. Варианты сотрудничества между заемщиком и созаемщиком

Заемщик и созаемщик могут заключить соглашение о своих правах и обязанностях по ипотечному кредиту. В рамках такого соглашения их можно урегулировать следующие вопросы:

- разделение платежей по ипотеке между заемщиком и созаемщиком;

- права и обязанности каждой стороны в отношении кредитора;

- порядок распределения доли владения квартирой в случае развода или смерти одного из созаемщиков;

- страхование кредита и условия суброгации;

- условия возмещения созаемщику его суммы платежей в случае погашения кредита заемщиком;

- порядок взыскания задолженности с заемщика и созаемщика в случае проблем с погашением кредита.

Рекомендуется обратиться к юристу, чтобы заключить правильное соглашение, учитывая интересы обеих сторон.

Правила составления соглашения заемщика и созаемщика по ипотеке

При оформлении ипотеки с участием созаемщика необходимо составить соглашение между заемщиком и созаемщиком. Это документ, который определяет права и обязанности каждой стороны и регулирует их взаимоотношения. Рассмотрим основные правила составления такого соглашения:

1. Указание личных данных

В соглашении должны быть указаны все личные данные заемщика и созаемщика: ФИО, паспортные данные, место прописки и проживания и т.д.

2. Описание имущества

Соглашение должно содержать описание имущества, по которому оформляется ипотека: квартиры, доли квартиры, дома и т.д. Более подробно следует указать тип и площадь недвижимого имущества.

3. Распределение доли

В соглашении необходимо определить доли заемщика и созаемщика в имуществе. Они могут быть равными или разными. В случае разных долей следует уточнить, какие именно права и обязанности принадлежат каждой стороне.

4. Риски и ответственность

В соглашении следует прописать возможные риски и ответственность каждой стороны. Обычно указываются случаи банкротства заемщика или созаемщика, исходящие из действующего Федерального закона «Об инсолвенции (банкротстве)».

5. Начало и конец соглашения

Соглашение должно указывать дату начала его действия и условия его окончания: например, по согласию сторон или после полного погашения ипотечной задолженности.

6. Роль и обязанности банка

Соглашение должно содержать информацию о роли и обязанностях банка в отношении заемщика и созаемщика. Например, о порядке проведения консультаций, информирования о рисках банкротства и т.д.

7. Разделение долга и ипотеки

Соглашение должно определить, каким образом будет происходить разделение долга и ипотеки при наступлении различных обстоятельств, например, при разводе или продаже недвижимости.

8. Согласие супруги

Если один из созаемщиков состоит в браке, то в соглашение следует включить согласие его супруги на оформление ипотеки и постановку ее доли в обеспечение по кредиту.

9. Целевое назначение кредита