Списать долги физическим лицам Законно в Москве

Физические лица могут законно списать долги по кредитам в 2024 году через суд и МФЦ.

Тарифы

Как получится

Делай как делаешь и будь, что будет

Базовый тариф

Гарантия успеха за фикс прайс

Удобный

Разделяй и властвуй

Как мы это делаем?

Банкротство – это единственный путь к финансовой свободе.

Мы поможем вам избавиться от долгов всего за 5 шагов!

Выигранные дела

Смотреть всеНегативные последствия

Если затянуть со списанием долгов, это может привести к ряду серьезных последствий, которые стоит учесть заранее.

Мы гарантируем возврат средств

Наша команда с федеральным охватом и кейсами по всей России, опытом более 2 412 успешных дел гарантирует вам максимальный результат. Мы настолько уверены в этом, что закрепляем гарантию в договоре.

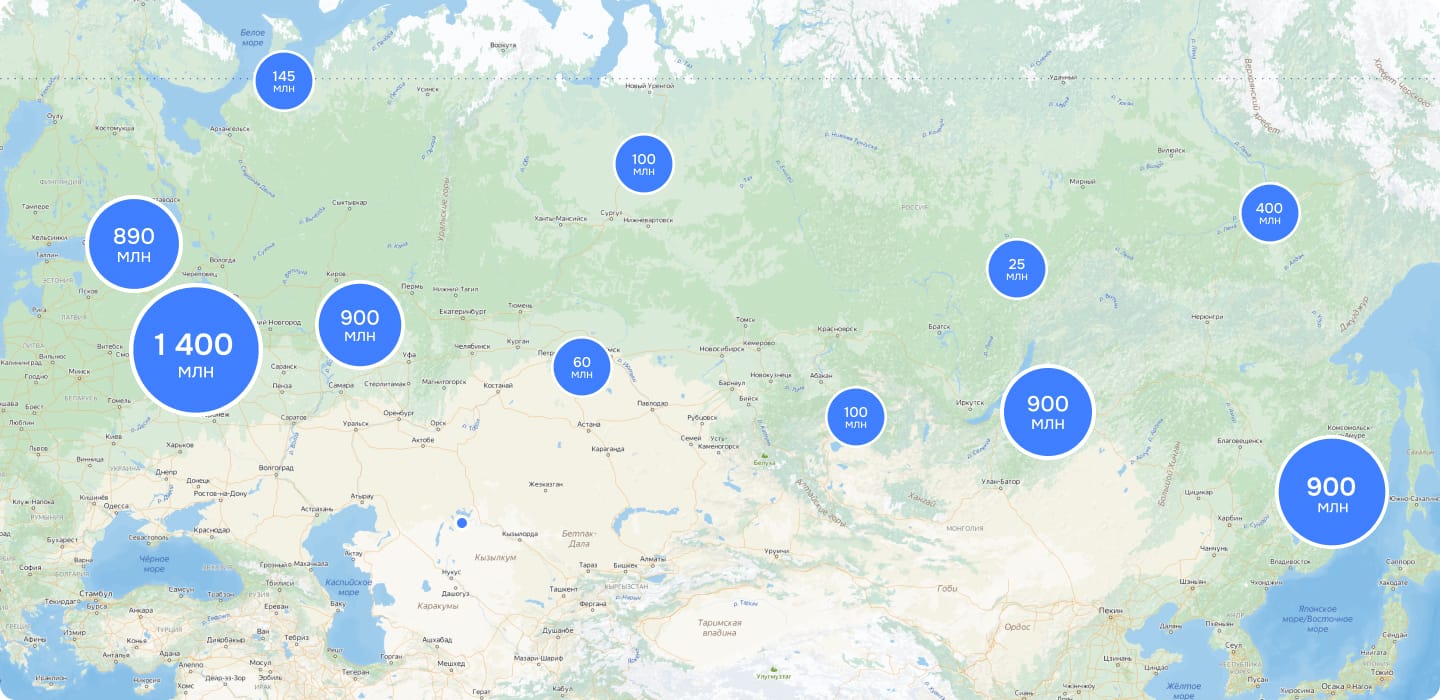

География списания

Спишите свои долги как многие это уже сделали

Оружие от всех долгов: как законно списать долги физическим лицам в Москве

По Закону о банкротстве, признать себя неплатёжеспособным может любой дееспособный гражданин. Это удобно в случаях, если должника часто навещают приставы или коллекторы, а доходов для оплаты займа или ЖКХ просто нет. При банкротстве сотрудники коллекторских агентств и ФССП перестанут отравлять жизнь заёмщика, аресты с имущества и счетов будут сняты.

Банкротство физических лиц – это многоуровневый процесс, требующий подготовки. Необходимо собрать все необходимые документы, найти квалифицированного финансового управляющего и учесть все финансовые обязательства. Дело о банкротстве может занять от 8 до 12 месяцев.

Теоретически возможно пройти весь процесс банкротства самостоятельно, но для этого нужно обладать глубоким знанием юриспруденции. Разбираемся в этой статье, как физические лица из Москве могут списать свои долги по кредитам в 2024 году.

Почему жители Москве попадают в долги

Согласно отчёту ЦБ РФ, россияне набрали за 2023 год займов на 362 млрд руб. Злостные неплательщики должны банкам рекордные 3,26 трлн руб. за прошлый год.

По данным ФССП, в прошлом году резко против жителей России было открыто рекордное количество исполнительных производств — 24,6 млн. Это на четверть больше, чем годом ранее. Против одного человека могут действовать сразу несколько дел о взыскании.

Согласно отчёту ЦБ РФ, за 2023 год долг россиян по микрозаймам вырос на 22%, до 443 млрд руб. Количество займов физлицам выросло на 24% — до 362 млрд руб. Более 50% микрозаймов выдавалось по ставкам, близким к максимальному законодательному порогу – 292%.

Обычно за микрозаймами обращаются те, кому крупные банки не одобряют кредит из-за низких доходов или плохой кредитной истории. Банки не готовы выдавать кредиты заёмщикам без залогового имущества, поэтому люди идут за микрозаймами или закладывают имущество в ломбардах, влезая в большие долги.

Какие законы позволяют списать долги по кредитам в Москве

Списание кредита — это не прощение долгов, а более мощный инструмент для расчёта с кредиторами. Все долги собираются в один, по нему назначается способ расчёта – реструктуризация задолженности или реализация имущества.

Финансовый управляющий руководит активами должника и делает так, чтобы интересы должника и кредиторов были учтены в равной степени. Он выстраивает очерёдность кредиторов и постепенно рассчитывается с ними за счёт средств должника. Если нет имущества и доходов, доступных для взыскания, то долг списывается. Кредиторы больше не могут ничего требовать у заёмщика.

По Закону о банкротстве, физические лица могут списать часть долгов по коммунальным услугам, распискам, кредитам и микрозаймам. Сделать это можно через МФЦ и арбитражный суд.

Также списать долги в г. Москве можно без процедуры банкротства. Согласно ст. 196 ГК РФ, срок исковой давности составляет 3 года. То есть банк имеет право заявить иск не позднее 3-х лет с момента неуплаты по кредиту.

Если человек не исполнил обязательство по кредитному договору и не внёс платёж, взыскать задолженность кредитор может только в ближайшие 3 года. Это правило действует и с долгами по ЖКХ.

Как происходит списание долгов физического лица через суд в г. Москве

Заявитель признаётся банкротом на первом же судебном заседании по делу о признании неплатёжеспособности. С этого момента долги перестают расти. Проценты и неустойка больше не начисляются.

Исполнительное производство по долгу тоже будет остановлено после признания банкротом. Кредиторы и коллекторы больше не имеют права требовать возврата долга или предпринимать какие-либо меры для его взыскания.

Банкротство физических лиц проходит двумя способами: либо долг будет реструктурирован, либо имущество должника, покрывающее размер долга по своей стоимости, будет реализовано в пользу кредитора.

Реструктуризация долга

Если суд посчитает возможным восстановление платежеспособности после оценки финансового состояния заявителя, и должник предпримет все необходимые действия для реализации этого плана, то после завершения процедуры суд может одобрить план реструктуризации долговых обязательств.

По этому плану должник обязуется выполнить требования кредиторов, и процедура банкротства считается фактически завершенной.

То есть, если в случае конкретного должника ещё есть шанс заработать денег и погасить долг, то его просто разбивают на несколько частей. Суд даёт такую рассрочку должнику и не назначает реализацию его имущества.

Реализация имущества

Если задолженность невозможно реструктурировать, а должник продолжает уклоняться от платежей, то суд распродает его собственность.

Единственное жильё нельзя продать, ровно как и одежду, домашнюю утварь, лекарства, медицинское оборудование. Но если у пенсионера есть дача, гараж или автомобиль, их могут выставить на торги и продать. Однако этого может и не произойти, если долг кратно меньше стоимости имущества.

Пример. Иван Иванов задолжал по микрозайму 300 тыс. руб. МФО подала в суд для признания Ивана банкротом и предложила продать автомобиль должника в счёт долга. Но машина, по оценке экспертов, стоит около 2 млн руб. Помимо авто, Иван имеет доход 50 тыс. руб. в месяц. Семьи у него нет, то есть, ему не нужны средства на содержание иждивенцев. Суд отказал в реализации имущества и назначил реструктуризацию долга. Иван обязан платить 50% зарплаты в счёт долга до полного его погашения.

Всё имущество, которое может быть изъято в счет погашения долга, реализуется, а вырученные деньги идут на погашение долгов перед кредиторами.

Условия списания долгов через суд в Москве

При более крупной сумме задолженности должник имеет право обратиться в арбитражный суд. Для этого не нужно ждать, когда накопится большая просрочка: заёмщик имеет право списать долг через суд, если осознал неспособность рассчитаться с долгами. Наличие открытых исполнительных производств значения не имеет.

|

Как проходит судебное банкротство физического лица |

|

|

Сумма долга |

От 220 тысяч рублей |

|

Основное условие |

Заёмщик не платит по долгам более 3-х месяцев, либо просрочка возможна в будущем |

|

Длительность процедуры |

До 9 месяцев |

|

Сколько это стоит |

|

Как списать долги законно без суда в Москве

Должник из Москве может обратиться к внесудебному банкротству. Тогда признание несостоятельности происходит после обращения в МФЦ.

Чтобы списать долги без суда, достаточно предъявить в МФЦ заявление о банкротстве, список кредиторов и личные документы. Разбираемся, какие условия нужно соблюсти, чтобы списать долги в МФЦ.

|

Как работает внесудебное банкротство физлица |

|

|

Размер задолженности |

От 25 тыс. руб. до 1 млн руб. |

|

Какие доходы есть у должника |

Должник получает только пенсию или зарплату, не имеет работы или другой прибыли |

|

Имущество |

У должника нет имущества для взыскания |

|

Наличие открытых дел против должника |

ФССП возбудила исполнительное производство не более 12 месяцев назад до подачи заявления о банкротстве, но исполнительное производство не завершено |

|

Длительность процедуры |

6 месяцев |

|

Стоимость |

Бесплатно |

Выплаты и вещи, которые не забирают при банкротстве

Согласно Закону о банкротстве, суд не может изъять часть имущества и финансов у физического лица при списании кредитов.

|

Имущество |

Выплаты |

|

Единственное жилье должника |

Возмещение вреда здоровью и в связи со смертью кормильца |

|

Личные вещи и предметы домашнего пользования |

Пенсия по потере кормильца |

|

Рабочие инструменты стоимостью менее 10 тыс. руб. |

Алименты |

|

Медицинские средства и приспособления для реабилитации |

Детские пособия |

|

Транспортное средство, необходимое для передвижения инвалида |

Материнский капитал. Однако имущество, в которое его вложили, могут продать, а средства направить на погашение долга |

|

Семена, урожай, домашний скот и пастбища, которые не используются в коммерческой деятельности |

Компенсации по уходу за нетрудоспособными гражданами |

|

Пособия на покупку лекарств |

|

|

Пособия на погребение |

|

|

Компенсации и выплаты за увечья или гибель во время исполнения служебных обязанностей должника или членов его семьи |

Если выплаты на детей или пенсия были списаны, то их можно вернуть через суд.

Чего не стоит бояться при списании долгов

Списание долгов вызывает недоверие: кто же простит мне долги? Однако, банкротство — это действительно не полная кредитная амнистия, а правовой механизм. В обществе о нём ходит много слухов, например:

- Банкрота не возьмут на хорошую работу.

- У банкрота заберут всю пенсию или зарплату.

- Банкрот лишится единственного жилья.

- Банкротство повлияет на трудоустройство или возможности для карьеры детей и родственников.

Согласно ФЗ-127, в банкротстве есть официальные ограничения и последствия, которые никто не скрывает. Однако, к перечисленным выше мифам они не имеют отношения. Юристы поясняют, чего не стоит бояться при прохождении банкротства:

- Утраты средств к существованию. Банкрот имеет право получать средства каждый месяц не менее прожиточного минимума для покрытия своих постоянных нужд. Часто должник вправе сохранить пенсию полностью или большую её часть.

- Потерять крышу над головой. Оставить должника без жилья при банкротстве тоже не могут. Единственное незалоговое жильё нельзя отнять у должника при банкротстве.

- Создать препятствия для трудоустройства себе и родным. Банкротство не создаёт препятствий для трудоустройства ни должнику, ни членам его семьи. Закон не обязывает суд даже уведомлять работодателя и отмечать неплатёжеспособность гражданина в посторонних документах (трудовой книжке).

Какие ограничения накладывает закон на банкрота и как долго они длятся — обсудим далее.

Последствия списания долгов физическим лицам в Москве

Согласно ст. 213.30 ФЗ-127, после банкротства человек не может занимать должности генерального директора компании на протяжении 3-х лет после прохождения процедуры банкротства.

Также лица, ставшие банкротами, не могут руководить финансовыми организациями, страховыми компаниями, МФО и негосударственными пенсионными фондами в течение 10 лет.

Если физическое лицо обанкротилось, то повторное банкротство возможно только через 5 лет. Также при заключении договоров займа банкрот обязан сообщать о своём статусе кредитору.

Для индивидуальных предпринимателей банкротство может означать запрет на повторное открытие ИП в течение 5 лет после процедуры банкротства.

Большая часть этих ограничений касается скорее лиц, занимающих ключевые позиции в крупных организациях и предприятиях. Обычным гражданам, не являющимся директорами или руководителями корпораций, эти последствия банкротства, как правило, не затрагивают.

Списание долгов многим кажется мошенничеством. О нём ходят разные слухи: «можно потерять работу, детей потом в институт не возьмут». Люди остерегаются банкротства, оно кажется «серой схемой». Однако пока одни боятся, сотни других людей еженедельно списывают миллионные долги. Как списать кредиты законно — расскажут бесплатно юристы компании «БД Консалт». Они годами помогают людям, попавшим в тяжёлую финансовую ситуацию, как в Москве, так и по всей России.