Archives

Как сохранить автомобиль при банкротстве физических лиц в 2023 году: советы и правила

12 августа, 2023

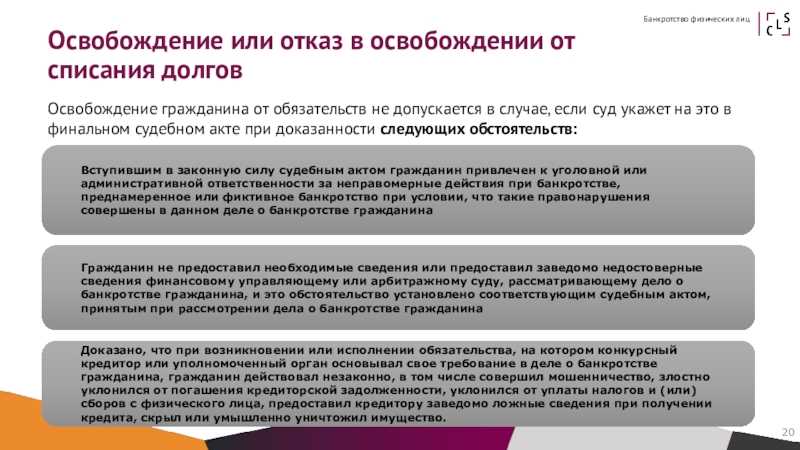

Банкротство физических лиц – это процедура, которая включается в дела бюро кредитных историй гражданина. Когда возникают финансовые проблемы, а средства на погашение долгов отсутствуют, необходимо делать одну из вариантов – банкротство. Эта процедура позволяет оставить себе минимальный набор собственности, включая автомобиль.

Как правило, автомобиль, находящийся в ипотечной ситуации, не используется для подлежащего пользования при банкротстве физического лица. Однако, существуют способы сохранить автомобиль при банкротстве. Один из них – продажа автомобиля по рыночной цене. Это позволит себе оставить деньги после продажи и позволяет быстро решить проблему финансовых трудностей.

Другим вариантом является передача автомобиля кредиторам для реализации. В этом случае, кредиторы смогут самостоятельно продать автомобиль и взыскать долги с суммы продажи. Оставьте должника без финансовых средств и вытекающих проблем для всей семьи.

Однако, не во всех ситуациях возможна продажа автомобиля. Например, если автомобиль используется для заработка или нужен для сохранности детей, то его реализация может быть запрещена. В таком случае, автомобиль остаётся в собственности должника.

Поэтому, если вы оказались в ситуации банкротства, вам нужно действовать дешево и быстро. Обратитесь к профессиональной помощи, чтобы правильно оценить свои возможности и варианты сохранения собственности. И помните, в процедуре банкротства физического лица сохранность автомобиля гораздо важнее, чем его реализация.

Как сохранить автомобиль при банкротстве физических лиц в 2023 году

В ситуации банкротства физических лиц в 2023 году, когда человек оказывается в трудной финансовой ситуации, возникает вопрос о сохранении автомобиля. Ниже приведены несколько советов, по которым можно быстро и профессионально действовать.

Получение информации о процедуре банкротства

Первым шагом для физического лица, столкнувшегося с банкротством, должно стать изучение законодательства. Знание Кодекса о банкротстве позволит более эффективно защищать свои интересы и позволит знать, как поступить со своим автомобилем.

Обращение к профессионалам

При банкротстве физическое лицо должно обратиться к профессиональным юристам, специализирующимся на данной области. Они смогут дать конкретные рекомендации и помочь в решении вопросов, связанных с сохранением автомобиля.

Оставьте автомобиль до решения суда

В большинстве случаев при банкротстве физических лиц, автомобиль остается в собственности должника до решения суда. Если суд принимает решение о продаже имущества, включая автомобиль, то физическое лицо будет проинформировано об этом и сможет принять участие в торгах.

Исключения для сохранения автомобиля

В некоторых случаях сохранение автомобиля при банкротстве физического лица возможно как исключение, если суд признает его необходимым для совершения работы или ухода на работу. В таких случаях владелец должен предоставить соответствующие доказательства.

Угон или продажа автомобиля на транспортной стоянке

Если владелец автомобиля оставил его на транспортной стоянке и машина была угнана, то это не виновата трудная финансовая ситуация человека. В этом случае физическое лицо может подать заявление в полицию о транспортной преступности.

Если автомобиль продали на стоянке, то это является нарушением прав владельца и подлежит возмещению управляющим делами банкрота.

Продажа автомобиля до объявления банкротства

При невозможности сохранить автомобиль, физическое лицо может продать его до объявления себя банкротом и использовать средства полученные от продажи для погашения долгов.

Взыскание автомобиля в качестве обеспечения

Если автомобиль находится в залоге у банка или иной организации в качестве обеспечения, он может быть взыскан в рамках процедуры банкротства для погашения долгов физического лица.

Важно помнить, что сохранение автомобиля при банкротстве физических лиц в 2023 году зависит от ситуации каждого конкретного гражданина. Поэтому рекомендуется обратиться за профессиональной помощью и следовать законодательству, чтобы максимально обезопасить свое имущество.

Советы по сохранению автомобиля при банкротстве

Когда человек объявляет себя банкротом, одной из главных опасностей является потеря автомобиля. Кредиторы могут забрать его в качестве оплаты долга, а суд может принять решение о конкурсной реализации имущества должника. Однако, существуют достаточно вариантов, которые способны помочь сохранить автомобиль, даже при банкротстве физических лиц.

- Залоговая машина – если автомобиль находится под залогом (например, в случае автокредита или ипотечной задолженности), то при банкротстве он остается у кредитора. Но если сумма долга превышает стоимость автомобиля, кредиторы могут отказаться от претензий к нему.

- Договориться с кредиторами – в качестве единственного средства передвижения, автомобиль может быть оставлен в распоряжении должника. Однако, это возможно только при наличии согласования со всеми кредиторами.

- Ошибочные действия кредиторов – кредиторы могут допустить нарушения при осуществлении конкурсной реализации автомобиля, не доказывая его реальную стоимость. В случае возникновения ошибок, должник имеет право обжаловать действия в суде.

- Договор с супругом – при наличии супруга или супруги, которые не являются кредиторами, автомобиль может быть переоформлен на него/на нее. Это позволит сохранить машину вне процедуры банкротства.

Кроме того, стоит учитывать, что на практике кредиторы редко делают попытки по конкурсной реализации автомобиля физического лица. Это связано с тем, что процесс продажи имущества может снизить его стоимость, а на конкурсных торгах реальные цены на автомобили обычно снижаются из-за массовой реализации.

Также стоит отметить, что при наличии серьезных медицинских проблем и отсутствии других источников заработка, суд может решить снизить количество ипотечной задолженности или полностью ее списать, чтобы поддержать физического лица.

Правила сохранения автомобиля при банкротстве физических лиц

Если у вас возникла необходимость в банкротстве физических лиц, одной из наиболее значимых проблем может стать сохранение вашего автомобиля. Ведь машины могут иметь немалую стоимость, которую вы хотели бы сохранить даже при проведении процедуры банкротства.

1. Консультация с арбитражным управляющим

Перед началом процедуры банкротства физических лиц рекомендуется обратиться к арбитражному управляющему для консультации. Он сможет рассказать вам о ваших правах и возможностях относительно сохранения автомобиля.

2. Погашение стоимости автомобиля

Если у вас имеются финансовые средства, вы можете предложить погашение стоимости автомобиля, чтобы сохранить его. В некоторых случаях, арбитражный управляющий может согласиться на такое предложение.

3. Участие в торгах

Для сохранения машины можно принять участие в торгах, которые проводятся в рамках процедуры банкротства. Вы можете предложить выкупить свою машину на торгах по эмиссионной цене или выше.

4. Доказательства относительно необходимости автомобиля

Если для вас автомобиль является неотъемлемой частью жизни и его утрата причинит серьезные неудобства, вам следует собрать доказательства, подтверждающие необходимость его сохранения. Можно предоставить документы, подтверждающие использование автомобиля в рабочих целях, а также доказательства его неразрывной связи с вашей семьей.

5. Не сокрывайте или не забирайте машину

При процедуре банкротства важно не скрывать и не забирать машину самостоятельно. Это может повлечь за собой дополнительные проблемы и хлопоты. Если вы укажете в декларации наличие автомобиля, будете принимать участие в процедуре и соблюдать все правила, шансы на сохранение автомобиля возрастают.

Таким образом, если вы сталкиваетесь с необходимостью проведения процедуры банкротства физических лиц и хотите сохранить свой автомобиль, вам следует обратиться к арбитражному управляющему для консультации. Важно собрать все необходимые доказательства и следовать правилам процедуры. Участие в торгах и предложение погашения стоимости автомобиля также могут повысить шансы на его сохранение. Оставьте все решения в ходе банкротства юристам, чтобы минимизировать возможные ошибки и повысить свои шансы на сохранение автомобиля.

Как предотвратить потерю автомобиля при банкротстве

В ситуации банкротства большинство должников опасаются потерять свое имущество, включая автомобиль. Однако, существуют способы предотвратить эту потерю и сохранить свою машину при банкротстве.

1. Получите консультацию юриста или адвоката

Перед началом процедуры банкротства важно обратиться за консультацией юриста или адвоката. Они помогут разобраться в ситуации и предложат вам наиболее подходящие варианты сохранения автомобиля.

2. Проверьте наличие залога на автомобиле

Если ваш автомобиль находится в залоге у банка или другого кредитора, вам придется выполнить определенные условия для его сохранения. В этом случае рекомендуется обратиться в залоговую либо к своему юристу, чтобы узнать точные условия и сроки сохранения автомобиля.

3. Изучите процедуру банкротства

Важно изучить процедуру банкротства, чтобы полностью понимать свои права и обязанности в данной ситуации. Более детальную информацию можно получить у юриста, в бюро кредиторов или на специализированных ресурсах в интернете.

4. Установите максимально допустимую стоимость вашего автомобиля

При банкротстве важно установить максимально допустимую стоимость вашего автомобиля, которую вы сможете сохранить. Это поможет избежать его реализации в рамках процедуры банкротства.

5. Изучите возможные варианты сохранения автомобиля

Существуют различные варианты сохранения автомобиля при банкротстве. Один из них — передача машины третьим лицам, которые смогут продолжить погашение кредита. Также можно взять кредит на погашение задолженности по автокредиту или использовать другие способы, предлагаемые вашим юристом.

6. Соберите документы, подтверждающие доход и стоимость автомобиля

В процессе судебного разбирательства или в процессе рассмотрения процедуры банкротства важно иметь документы, которые подтверждают ваш доход и стоимость автомобиля. Это поможет суду и кредиторам принять правильное решение относительно сохранения вашего автомобиля.

7. Обратитесь к юристам или адвокатам

Для большей уверенности и помощи в сохранении автомобиля при банкротстве рекомендуется обратиться к юристам или адвокатам, специализирующимся на данный вид деятельности. Они помогут вам разобраться в ситуации и подготовить все необходимые документы для защиты ваших прав и интересов.

Итак, при банкротстве есть несколько способов сохранить свою машину. Они включают получение консультации юриста, проверку наличия залога, изучение процедуры банкротства, установление максимально допустимой стоимости автомобиля, изучение возможных вариантов сохранения, сбор документов и обращение к специалистам. Следуя этим советам, вы сможете увеличить свои шансы сохранить автомобиль при банкротстве.

Особенности сохранения автомобиля при банкротстве в 2023 году

При банкротстве, как правило, все имущество должника разбирается и продается для покрытия его долгов. Однако, в некоторых случаях, возможно сохранить автомобиль при процедуре банкротства.

Передать автомобиль другу или родственнику до официального начала процедуры банкротства не получится. Любые сделки перед началом процедуры могут быть признаны недействительными. Запрет на передачу имущества включает в себя и автомобили, которые находятся под залогом.

Если у должника имеется автомобиль, который он хочет сохранить, он может попытаться снизить его стоимость перед официальным объявлением о банкротстве. На продажу автомобиля можно пойти до официального объявления банкротства и согласовать с долгами покупателя с условием, что средства полученные с продажи автомобиля будут направлены на погашение кредиторов.

Если автомобиль под залогом, то его продажа становится сложнее, так как банк, который выдал кредит, должен дать согласие на его продажу или передачу другому лицу.

Однако, есть и исключения. Если должник является инвалидом и автомобиль является его медицинским средством передвижения, а не стандартным транспортным средством, то суд может разрешить сохранить автомобиль при условии, что его стоимость не превышает максимальную сумму имущества, допустимую для сохранения во время банкротства.

Также, в рассматриваемых ситуациях, имущество, полученное в результате банкротства, не может быть продано или передано управляющему до окончания процедуры. Это означает, что автомобиль, который должник получит после начала процесса банкротства, может быть сохранен с его согласия или с согласия супруги.

Ниже представлены сроки, предназначенные для продажи или передачи имущества в процессе банкротства:

| Тип имущества | Сроки |

|---|---|

| Драгоценности | Не более 6 месяцев |

| Автомобиль | Не более 3 месяцев |

Важно отметить, что автомобиль, полученный в результате банкротства, может быть передан управляющему, который будет продавать его для погашения долгов должника. В таком случае, значительная часть средств от продажи будет направлена на удовлетворение требований кредиторов.

Приоритетные действия при банкротстве для сохранения автомобиля

Многие люди, столкнувшись с банкротством, беспокоятся о сохранении своего автомобиля. Как правило, автомобиль является средством передвижения и имеет значительную стоимость, поэтому его сохранение может быть важным для гражданина, находящегося в процедуре банкротства.

Когда гражданин обращается в суд с заявлением о банкротстве, ему нужно принять ряд мер, чтобы избежать проблем с автомобилем при продаже имущества должником и покрытии задолженности кредиторам. Во-первых, гражданин должен подтвердить свое право собственности на автомобиль на основании соответствующих документов. Затем важно правильно оформить договор залога автомобиля и указать его в перечне имущества, подлежащего реализации.

Одним из эффективных способов сохранить автомобиль при банкротстве является передача его в залог или продажа по дешевой цене знакомым или родственникам. В этом случае автомобиль не будет учтен при процедуре банкротства и не подпадет под реализацию. Однако, стоит помнить, что передача автомобиля в залог или продажа по дешевой цене должна быть проведена до начала процедуры банкротства или фактического банкротства.

Еще одним способом сохранить автомобиль при банкротстве является его передача на хранение другому человеку. При этом необходимо оформить все документы о передаче автомобиля, чтобы гражданин мог доказать, что он больше не обладает этим имуществом. Однако, в этом случае стоит быть осторожным, так как суд может рассматривать данное действие как сокрытие имущества и наложить запрет на передачу имущества подобным образом.

Однако, следует отметить, что в процедуре банкротства автомобиль может быть реализован, если его стоимость является достаточной для покрытия задолженности перед кредиторами. В этом случае гражданину стоит обратиться к профессиональным юристам, чтобы они оценили ситуацию и помогли грамотно провести процедуру банкротства, чтобы сохранить свой автомобиль.

Таким образом, при банкротстве гражданину важно принять приоритетные действия, чтобы сохранить свой автомобиль. Это может быть сделано путем передачи автомобиля в залог или продажи по дешевой цене знакомым или родственникам, а также передачи на хранение другому человеку с оформлением всех необходимых документов. В случае невозможности сохранения автомобиля, следует обратиться к юристам, чтобы провести процедуру банкротства грамотно и минимизировать негативные последствия.

Вопрос-ответ:

При банкротстве физических лиц в 2023 году можно сохранить автомобиль, если он находится в льготном списке средств личного пользования, установленном законодательством. Также можно сохранить автомобиль, если оформлен лизинговый договор или имеется залоговое обязательство, которое позволяет определенным образом распорядиться имуществом.

Правила сохранения автомобиля при банкротстве физических лиц в 2023 году определяются законом. Главное требование — автомобиль должен быть необходимым для личного пользования и находиться в льготном списке средств личного пользования. Если автомобиль находится в залоге или сдан в лизинг, ситуация будет обрабатываться иным образом. В таком случае его могут сохранить, если все обязательства по залогу или лизингу будут исполнены.

При банкротстве физического лица автомобиль может быть реализован для погашения задолженности перед кредиторами. Если автомобиль не находится в льготном списке средств личного пользования, не оформлен в залог или не состоит на лизинге, то он будет реализован на аукционе. Полученные средства будут направлены на погашение долгов.

Возможность реструктуризации кредита на автомобиль при банкротстве физического лица в 2023 году зависит от условий, предлагаемых кредитором. В некоторых случаях кредитор может согласиться на реструктуризацию кредита, что позволит сохранить автомобиль и рассрочить выплаты на более длительный срок.

Если автомобиль оформлен в залог или состоит на лизинг при банкротстве физического лица, то его судьба будет зависеть от условий залогового или лизингового договора. Если обязательства по залогу или лизингу исполняются, автомобиль может быть сохранен в полном объеме. В случае нарушения обязательств, кредитор или лизингодатель может потребовать возврата автомобиля.

Видео по теме

Совместное имущество при банкротстве супругов: актуальная судебная практика 2023 года

11 августа, 2023

Вопросы, связанные с разделом совместного имущества при банкротстве супругов, становятся все более актуальными среди специалистов в области права и защиты прав физических лиц. Это специфическое обстоятельство влечет за собой ряд требований, задаваемых физическим лицам в процессе реализации их имущественных обязательств. Одной из особенностей супружеской совместной собственности является реализация общего имущества в порядке, предусмотренном законом.

Согласно законодательству, общее имущество супругов включает в себя все активы и обязательства, нажитые ими в браке, за исключением имущества, приобретенного каждым из супругов в индивидуальном порядке. Неплатежеспособность одного из супругов является основанием для возбуждения процесса банкротства, в ходе которого основные принципы и механизмы защиты прав физических лиц и сохранения их имущества действуют в силу презумпции закона.

В предлагаемой статье будут рассмотрены особенности реализации совместного имущества супругов в случае банкротства, а также варианты защиты прав каждого из супругов и сохранения их имущественных активов. Особое внимание будет уделено вопросам долевого объединения и разделения имущества, а также возможности включения обремененного имущества в массу должников и обязательств супругов при наличии общего соглашения.

Понятие и особенности совместного имущества при банкротстве супругов

При банкротстве супругов возникает вопрос о судьбе и дележе их совместного имущества. В данной ситуации, совместное имущество включает в себя все вещи и права, которые находятся в собственности супругов или принадлежат им совместно.

Общая собственность супругов может включать такие объекты, как квартиры, дома, автомобили и другие материальные ценности. Имущество также может быть в форме долей в различных активах или правах.

Однако, приступая к процедуре банкротства, супруги могут столкнуться с определенными ограничениями и последствиями. Особенности совместного имущества при банкротстве супругов следует рассмотреть более подробно.

Ограничения для должников-супругов

Если один из супругов становится неплатежеспособным и его дело о банкротстве принимается к рассмотрению, это негативно отражается на совместном имуществе.

При банкротстве одного из супругов, вся совместная собственность включается в банкротную массу. Это означает, что все имущество, включая общую семейную квартиру, автомобили и другие ценности, могут быть реализованы для погашения долгов.

Совместная собственность после банкротства

После прохождения процедуры банкротства, раздел совместного имущества в семье можно осуществить двумя основными способами — договором или в судебном порядке.

Если супруги решили разделить общую собственность по соглашению, то они могут заключить договор, в котором определяются доли каждого из них и порядок реализации имущества.

Если соглашение по дележу совместного имущества не достигнуто, супруги могут обратиться в суд с требованием о разделе имущества. В этом случае, решение о разделе будет принято в судебном порядке в соответствии с действующим законодательством.

Защита интересов кредиторов при разделе имущества

При разделе совместного имущества после банкротства одного из супругов, важно учесть не только интересы самых последних, но и интересы кредиторов.

Кредиторы могут защитить свои права на получение средств, вырученных от реализации совместного имущества, предъявляя свои требования на удовлетворение долгов. В таком случае, доля супруга-банкрота может быть использована для погашения задолженностей.

Следует также отметить, что роль и участие супруга-небанкрота в процедуре банкротства могут быть ограничены. Он не может ни участвовать в арбитражной процедуре, ни участвовать в реализации общего имущества.

Почему защита интересов кредиторов важна

Защита интересов кредиторов при разделе совместного имущества является важным аспектом в процессе банкротства супругов.

Физическое лицо или организация, которая оказала кредит своевременно и внесла свою долю средств в общее имущество, имеет право на получение суммы, пропорциональной своей доле независимо от исхода процедуры банкротства.

Для урегулирования вопросов дележа совместного имущества и защиты интересов кредиторов необходимо обратиться к существующему законодательству и нормам материального права.

| Плюсы раздела совместного имущества | Минусы раздела совместного имущества |

|---|---|

|

|

Процедура раздела совместного имущества при банкротстве супругов

При банкротстве супругов необходимо разделить и реализовать их совместное имущество. Такая процедура предусматривает определенные правила и особенности, которые регулируются законодательством о банкротстве.

Особенности режима совместного имущества

- Супруги находятся в законном браке, а их имущество считается совместным.

- Включение имущества в общую собственность происходит автоматически в момент заключения брака.

- Имущество, приобретенное в период брака, также становится совместной собственностью.

- К имуществу супругов относятся как недвижимое имущество (квартиры, дома и т.д.), так и движимое (автомобили, счета в банке и т.д.).

- Супруг-банкрот может рассчитывать на раздел имущества в процессе банкротства.

Процедура раздела совместного имущества

Процедура раздела совместного имущества при банкротстве супругов включает следующие действия:

- Управляющий банкротства выполняет оценку имущества и сопоставляет привлеченные кредиторы.

- Условия раздела совместного имущества определяются судом.

- Супруга-банкрота может подать заявление о включении ее доли в совместное имущество в качестве залога.

- Судебная реализация имущества может происходить через аукцион или продажу по договору.

- Супругу-владельцу доли в совместном имуществе также предоставляются возможности по участию в процедуре раздела.

- Супруга-банкрота может получить свою долю в совместном имуществе через конкурсную массу или впоследствии после реализации имущества.

- Долги одной из супругов могут влиять на раздел имущества и возможность его реализации.

Вопросы, связанные с разделом совместного имущества

При разделе совместного имущества при банкротстве супругов возникают следующие вопросы:

- Какие действия должен совершить супруг-банкрот, чтобы разделить совместное имущество?

- Какие особенности действуют при включении доли супруга-банкрота в общую собственность?

- Какие аукционы и процедуры реализации имущества могут быть использованы при банкротстве супругов?

- Как кредиторы могут влиять на раздел и реализацию совместного имущества?

- Какие имущественные права имеет супруга-банкрота в процессе раздела?

- Каким образом определяется доля супругов в совместном имуществе?

- Какие действия должен совершить супруг-владелец доли в совместном имуществе для его реализации?

Возможные последствия банкротства мужа для супруги

При банкротстве мужа могут возникнуть различные последствия для его супруги. В зависимости от ситуации и обстоятельств, супруга может оказаться в затруднительном положении.

Деление совместного имущества

Если имущество, находящееся в совместной собственности супругов, включено в массу банкротства, то оно подлежит конкурсной реализации для погашения долгов мужа средствами полученными от продажи имущества. В таком случае, супруге мужа необходимо учесть возможные потери при делении общего имущества.

Защита интересов супруги

Супруга банкрота имеет право на защиту своих интересов и имущества. В случае, если супруга является владельцем имущества, приобретенного нажитым в режиме совместной собственности, она вправе требовать его исключения из массы банкротства. Однако, этот процесс может быть сложным и требовать доказательств о происхождении собственности.

Долги супруга-банкрота

Кредиторы во время банкротства мужа могут требовать погашения долгов не только у самого банкрота, но и у его супруги. Если долги были взяты совместно или на имя супруги, она может быть обязана производить платежи по этим долгам даже после банкротства мужа.

Автомобиль, находящийся в собственности мужа

В процессе банкротства, автомобиль, находящийся в собственности мужа, может подлежать продаже для погашения долгов. В случае, если данный автомобиль является средством передвижения для супруги и детей, супруга может обратиться в суд с просьбой о его сохранении для нужд семьи. Однако, решение суда будет зависеть от конкретных обстоятельств дела.

Подлежит ли супруга-владелец имущества к банкротству

Особой важностью является вопрос о том, подлежит ли супруга-владелец отдельного имущества к процедуре банкротства, если она сама является неплатежеспособной. В таком случае, правила банкротства определены отдельно и могут различаться в зависимости от юрисдикции.

Помощь супруге

Супруге банкрота рекомендуется обратиться за помощью к юристу или специалисту, чтобы получить профессиональные советы по защите своих прав и интересов. Адвокат или юрист сможет оказать нужную помощь и подсказать какие меры следует предпринять в данной ситуации.

Возможные последствия банкротства жены для супруга

Учитывая, что данная статья рассматривает вопросы совместного имущества при банкротстве супругов, необходимо также учесть возможные последствия банкротства одного из супругов для второго. В данном разделе мы рассмотрим эти вопросы и перечислим основные аспекты, на которые стоит обратить внимание.

Сначала следует отметить, что в ситуации банкротства супруги и все имущество, которым владеет банкрот, покрывается процедурой банкротства. Это означает, что имущество, находящееся в совместной собственности супругов, также подлежит включению в конкурсную массу.

Если кредиторы обращаются к супругу банкрота и имеют право на его долю в совместном имуществе, то супругу необходимо будет делить совместное имущество по доле участия каждого супруга. В случае, если доля банкрота намного больше, чем доля супруга, это может привести к продаже или аукциону имущества на торгах, с последующим распределением средств между кредиторами.

Однако существуют исключения из правил, когда имущество, полученное супругом до заключения брака, не включено в процедуру банкротства. Это может быть случай, если имущество зарегистрировано только на имя одного из супругов, или если договором, заключенным в оформленном контрактом брака, были установлены другие правила. Однако, включение такого имущества в процедуру банкротства вполне возможно, если кредиторы подадут соответствующие иски.

Необходимо также отметить, что имущество, нажитое супругами в период совместной жизни (после заключения брака), как правило, считается совместным имуществом и подлежит включению в конкурсную массу при банкротстве одного из супругов.

Также следует обратить внимание на то, что банкротство одного из супругов может оказать воздействие на финансовое положение других, поскольку они могут нести общую ответственность по обязательствам. Кроме того, согласно судебной практике, к покрытию долгов банкрота могут быть привлечены и доли супруга или супруги в общей собственности.

В заключение можно сказать, что при банкротстве одного из супругов возможны различные сценарии, и специалисты в данной области должны обращать внимание на финансовое положение супругов и имущество, находящееся в их совместной собственности. Важно применять соответствующие правила и процедуры при определении степени включения совместного имущества и доли супруга в их финансовых обязательствах.

Изменения в судебной практике по вопросам совместного имущества при банкротстве супругов в 2023 году

В 2023 году в судебной практике по вопросам совместного имущества при банкротстве супругов ожидаются изменения. Задаваемые вопросы о реализации этой особенности процедуры будут более внимательно и детально рассматриваться судами.

Изменения в распределении имущества

Одним из ключевых изменений будет распределение имущества между супругами-банкротами. В последние годы суды все чаще стали уделять внимание этому вопросу и придерживаться более справедливого подхода к распределению имущества.

Так, в случае банкротства одного из супругов, суды все чаще принимают решение о продаже нажитого имущества и распределении денежных средств между супругами. Это позволяет обеспечить исполнение обязательств по кредиторам и защитить интересы супруга-банкрота.

Особенности совместного имущества

Особенностью совместного имущества при банкротстве супругов является то, что все физические и материальные активы, нажитые во время брака, считаются совместной собственностью обоих супругов.

В процессе банкротства физических лиц такое совместное имущество должно быть включено в массу имущества должника и распределено между кредиторами.

Проблемы и решения

Одной из проблем, с которыми могут столкнуться супруги-банкроты, является вопрос о жилье. Если жилье было приобретено совместно, то в случае банкротства одного из супругов возникает вопрос о его продаже для обеспечения выплаты кредиторам.

В таких случаях стоит учесть интересы обоих супругов и искать решения, которые позволят сохранить жилье или обеспечить его замену на другое имущество.

Подводные камни и рекомендации

В процессе банкротства супругу-должнику надо быть особенно внимательным и осторожным. Не стоит скрывать деньги или нажитое имущество, так как это может привести к серьезным проблемам и увеличению обязательств перед кредиторами.

Рекомендуется обратиться к специалисту, который поможет правильно оформить процедуру банкротства и защитить интересы супругов.

Вопрос-ответ:

При банкротстве одного из супругов, совместное имущество семьи может быть заложено для удовлетворения требований кредиторов. В таком случае, имущество супругов будет продано, а полученные деньги будут использованы для погашения долгов.

В случае банкротства одного из супругов, другой супруг будет иметь право на возмещение доли в совместном имуществе семьи, которая может быть заложена или продана. Права супругов определяются судом и зависят от конкретных обстоятельств дела.

Да, имущество семьи может быть описано и продано при банкротстве одного из супругов. Описание имущества происходит в рамках исполнительного производства и осуществляется с целью покрытия требований кредиторов.

Судебная практика в отношении совместного имущества при банкротстве супругов в 2023 году может варьироваться в зависимости от конкретных обстоятельств дела. Однако, суды обычно придерживаются принципа, что совместное имущество семьи может быть заложено или продано для погашения долгов.

Для продажи совместного имущества при банкротстве супругов необходимо получить согласие суда. Суд рассматривает конкретные обстоятельства и принимает решение о продаже имущества в случае, если это необходимо для погашения долгов.

При банкротстве одного из супругов, возмещение доли в совместном имуществе может осуществляться через продажу имущества или через передачу другому супругу определенных активов, соответствующих его доли.

Видео по теме

Что делать, если нет денег на оплату услуг ЖКХ: полезные советы

11 августа, 2023

Каждый из нас, рано или поздно, может столкнуться с ситуацией, когда появившиеся неожиданно затраты приводят к тому, что деньги на оплату коммунальных услуг ЖКХ становятся недостаточными. Такая ситуация может возникнуть по самым разным причинам: потеря работы, неотложные медицинские расходы, случайное повреждение имущества, и т. д. Так что же делать, если вы оказались в сложной финансовой ситуации, которая может повлечь за собой неприятные последствия, вплоть до отключения света и отопления?

Важно помнить, что сроки оплаты жилищно-коммунальных услуг регламентируются законом. В соответствии с ними, платежи за ЖКХ должны осуществляться не позже 1 числа каждого квартала. Положение должника становится особенно ощутимым в году: когда есть задержка платежа за кварталы предыдущего года, а работающий механизм списания долгов на следующем этапе не помогает их погасить.

В такой ситуации первым шагом должника должно быть обращение в компанию «ЖКХ» с просьбой об отсрочке, рассрочке или списании задолженности. Каким должно быть обращение и что необходимо учесть при подаче заявки на рассмотрение данного вопроса, мы и расскажем вам далее.

Подайте заявление о расторжении договора

Если у вас возникли проблемы с оплатой коммунальных услуг и вы не можете вовремя уплатить все платежи, то одним из вариантов решения этой ситуации может быть подача заявления о расторжении договора с управляющей компанией или ЖКХ.

В Российской Федерации действует Кодекс об административных правонарушениях, по которому каждому гражданину предоставлены определенные права. Вы имеете право обжаловать любые действия управляющей организации, если считаете, что они не соблюдают закон. Если у вас появились факты задержки или неправомерного удержания платежей, то вполне логично обратиться к администрации для возмещения причиненных ущербов. Но это уже вопрос личного выбора каждого.

Подавая заявление об отмене договора, следует учитывать, что этот процесс довольно долгий и могут присутствовать некоторые нюансы, которые нужно учесть. В первую очередь следует обратиться в управляющую компанию с жалобой на неправомерное взыскание платежей или нарушение сроков. Письменное заявление должно быть составлено в соответствии с требованиями закона, ведь именно после его подачи начинается процедура отмены договора.

Как правило, в заявлении просто указывается, что вы хотите расторгнуть договор в связи с долгами или невыполнением обязательств со стороны управляющей компании. При этом можно приложить копии документов, подтверждающих вашу просьбу, например, квитанции об оплате или письма с требованиями взыскания задолженности.

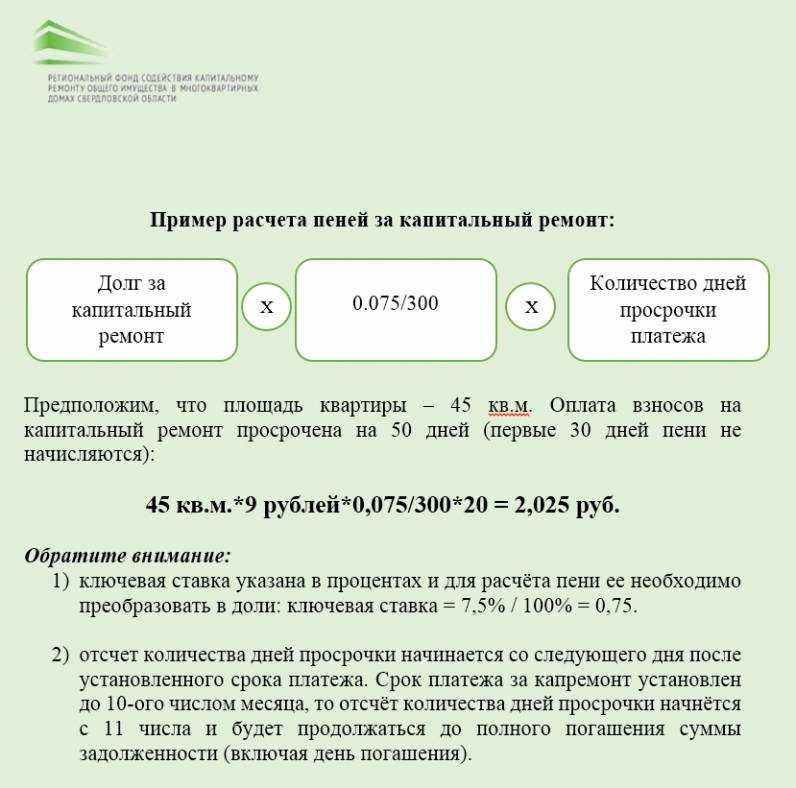

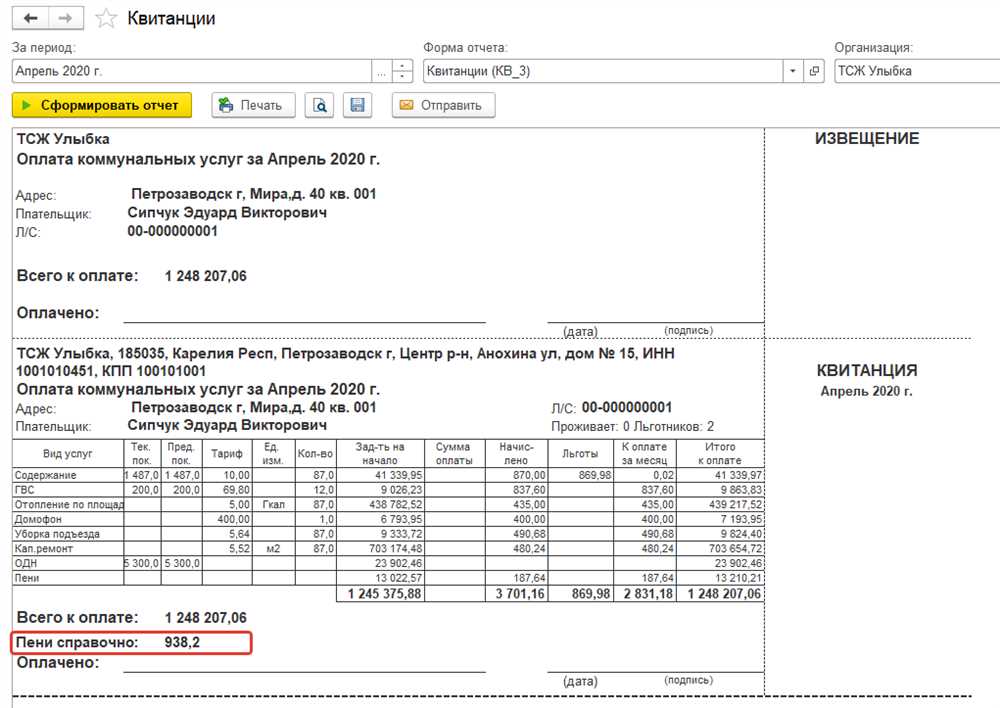

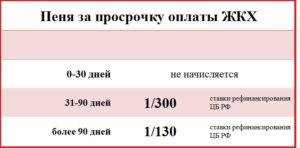

Также в заявлении о расторжении договора можно указать, что вы хотите получить обратно часть суммы, взысканной необоснованно в виде пеней или штрафов. Здесь стоит учитывать, что в большинстве случаев пеня за неоплату составляет 3% от задолженности за каждый день просрочки. Поэтому чем дольше вы просрочиваете платежи, тем больше будет сумма пени.

После подачи заявления у вас могут потребовать предоставить пакет документов, подтверждающих причины задолженности и ваше право на обращение в суд. В этот момент следует быть готовым, что процесс будет затянут во времени, а результат может не быть полностью в вашу пользу. Необходимо иметь в виду, что если вы расторгаете договор, управляющая компания имеет право на выселение из жилья.

Помимо этого, стоит также узнать о том, какие методы оплаты квартплаты предусмотрены в вашем регионе, так как есть возможность оплаты через банк, платежные терминалы или почтовые отделения. В случае, когда вы не можете заплатить всю сумму за все коммунальные услуги одновременно, вы можете обсудить с управляющей компанией варианты рассрочки платежей или составления графика погашения задолженности.

Возможно, вам удастся договориться с управляющей компанией о более-менее гуманных условиях, которые помогут вам вернуться к стабильным платежам в срок.

В любом случае, если вы решите подать заявление о расторжении договора, вам следует изучить положение в вашем регионе и выяснить, какая процедура должна быть выполнена при подаче заявления. Некоторые регионы могут предусматривать дополнительные документы или условия для расторжения договора. Кроме того, не забывайте, что весь процесс может занять определенное время, и вас могут попросить предоставить дополнительные документы.

В любом случае, старайтесь предоставить все необходимые документы в полном объеме, чтобы не возникло задержек в производстве по вашему заявлению. Обратите внимание на сроки, ведь после определенного числа дней ваше заявление может быть рассмотрено без учета всех обязательств. Поэтому чем быстрее вы будете предоставлять все необходимые документы, тем быстрее будет вынесено решение по вашему заявлению.

Не забывайте о том, что подача заявления о расторжении договора с управляющей компанией или ЖКХ предусматривает достаточно много действий и сроков, поэтому важно ознакомиться со всеми требованиями и обязательными условиями. Только тщательно изучив ситуацию и собрав все необходимые документы, вы сможете успешно решить проблемы с неоплатой коммунальных услуг и вернуться к стабильным платежам.

Обратитесь в управляющую компанию

Если у вас нет возможности оплатить услуги ЖКХ, обратитесь в управляющую компанию своего жилого комплекса или многоквартирного дома. Управляющая компания является организацией, которая управляет жилищным фондом и обеспечивает предоставление коммунальных услуг.

Управляющая компания сможет оказать необходимую помощь и рассмотреть ваш запрос о рассрочке или установке льготного платежного графика. Для этого вам потребуется оформить заявление и предоставить документы, подтверждающие наличие проблем с оплатой, например, справку о доходах, подтверждающие документы о работе или документы о состоянии здоровья.

Подача заявления в управляющую компанию должна желательно осуществляться лично, с получением подтверждающих документов и постановлением или протоколом, с печатью вашего ЖК или многоквартирного дома.

При обращении в управляющую компанию вам могут предложить различные варианты решения проблемы. Например, вы можете получить возможность распределить сумму задолженности на несколько месяцев или установить рассрочку по оплате. Кроме того, существуют случаи, когда управляющая компания может обнулить задолженность по услугам ЖКХ, если были допущены какие-то нарушения или если оказалась поданной ошибка в подсчете задолженности.

В случае, если управляющие компании не реагируют на ваши обращения или игнорируют ваши требования, вы можете обратиться в суд защитить свои права. Для этого необходимо составить и подать исковое заявление в мировой суд. В иске вы должны указать все обстоятельства, подтверждающие наличие задолженности и требование ее оплаты. В суде рассмотрят оба паспорта сделанные копии копии вашего заявления в управляющую компанию паспорта и противоречия между управляющими компаниями и пользователем услугами жизни жк и дополнительными документами, подтверждающими наличие задолженности.

Ищите альтернативные источники финансирования

Если у вас нет денег на оплату услуг ЖКХ, не отчаивайтесь. Существуют различные способы и альтернативные источники финансирования, которые могут помочь вам решить эту проблему. Вот несколько советов, которые помогут вам найти деньги для оплаты услуг ЖКХ:

1. Заключение договора с рассрочкой платежей

Некоторые организации предлагают возможность заключения договора с рассрочкой платежей. Данный договор позволяет вам оплатить задолженность по установленному графику, что облегчает финансовое бремя.

2. Поиск спонсоров

Если вы не можете оплатить услуги ЖКХ самостоятельно, вы можете попробовать найти спонсоров, которые могут предоставить вам финансовую помощь. Многие организации и частные лица готовы оказать поддержку в таких ситуациях.

3. Обращение в благотворительные фонды

Благотворительные фонды и организации занимаются предоставлением помощи людям в трудной финансовой ситуации. Вы можете обратиться в такие организации и узнать о возможности получения финансовой поддержки для оплаты услуг ЖКХ.

4. Обращение в местные органы власти

Ряд муниципальных органов предлагают программы помощи гражданам в оплате услуг ЖКХ. Обратитесь в местные органы власти, чтобы узнать о наличии таких программ и о возможности получения финансовой поддержки.

5. Обращение к юридическим организациям

Юридические организации могут помочь вам составить документы и подготовить исковое заявление в суд. С помощью юристов вы можете попытаться взыскать задолженность с должника и получить нужную сумму денег для оплаты услуг ЖКХ.

Не бросайте решение проблемы оплаты услуг ЖКХ на самотек – ищите альтернативные источники финансирования. Вам всегда можно обратиться за помощью к различным органам и организациям, которые помогут вам решить эту проблему.

Подайте иск в суд на приостановление судебного приказа

Если у вас нет возможности оплатить услуги ЖКХ и вам грозит судебный приказ на взыскание задолженности, то вы можете обратиться в суд с иском на приостановление исполнения данного приказа. Это позволит временно остановить процесс взыскания и дать вам время для разрешения финансовой ситуации.

Для подачи иска на приостановление судебного приказа вам необходимо:

- Составить исковое заявление с указанием всех необходимых деталей и оснований для принятия такого решения.

- Собрать все необходимые документы, подтверждающие вашу финансовую ситуацию и невозможность оплаты.

- Оформить исковое заявление и собранные документы в виде письменной формы и подписать его.

- Подать исковое заявление в суд по месту регистрации ваших недвижимых помещений.

Приостановление судебного приказа возможно на определенных стадиях процедуры взыскания. Однако, даже если задолженность уже оплачена, вы все равно можете подать иск в суд на приостановление судебного приказа, если можете доказать, что в этом есть основания.

Контроль за соблюдением исполнительным органом процедуры исполнения судебного приказа возлагается на административные органы Российской Федерации. В соответствии с Федеральным законом от 2 октября 2007 г. № 229-ФЗ «Исполнительное производство» контроль за соблюдением исполнительными органами российских гражданских судебных актов, а также нотариусом осуществляет административный ресурс, зарегистрированный в установленном законом порядке на осуществление данных полномочий.

Если у вас возникли вопросы по этой теме, вы можете обратиться к административным органам Российской Федерации, которые готовы предоставить вам разъяснения и помощь в решении данного вопроса.

Обратитесь за юридической помощью

Если у вас возникли сложности с оплатой коммунальных услуг и вы не знаете, как решить данную ситуацию, обратитесь за юридической помощью.

В первую очередь, стоит обратиться в прокуратуру вашего места жительства или юридическую консультацию, чтобы узнать о своих правах и обязанностях в данной ситуации.

Одним из возможных вариантов ситуации может быть получение приказа о взыскании задолженности. Если вам пришел судебный приказ о взыскании задолженности за коммунальные услуги, то вам надо обратиться на стадии производства взыскания в суд и обжаловать решение в течение 1 месяца со дня получения документа.

Если вы не имеете возможности обратиться самостоятельно, вы можете обратиться к адвокату, который поможет вам разобраться с правовыми аспектами данной ситуации и предоставит необходимую помощь.

Перед обращением за юридической помощью, подумайте о том, какие варианты взысканий могут быть применены к вам. В случае, если у вас есть имущество, какое могут взыскать, обязательно приобретите о нем информацию.

Некоторые виды взысканий могут быть осуществлены только с разрешения суда, поэтому проконсультируйтесь с адвокатом о возможных вариантах.

Если вам сложно оплачивать долги в полном объеме, вы также можете обратиться к суду для заключения рассрочки платежей.

Обращаясь к юридическим услугам, необходимо подготовить документы, подтверждающие вашу обязанность. Таким документом может быть счет или квитанция об оплате коммунальных услуг или иной аналогичный документ. Также, необходимо предоставить информацию о вашей личности.

Если вас заинтересовала бесплатная юридическая помощь, вы можете обратиться в организации, которые предоставляют бесплатную юридическую помощь, например, в прокуратуру или общественные организации.

В любом случае, проконсультируйтесь с юристом, чтобы точно понять, какие права и обязанности у вас имеются и как поступить в данной ситуации.

Как отменить судебный приказ о взыскании долгов за ЖКУ

Если у вас имеются долги по коммунальным платежам за жилье или квартиру, возможно, вы столкнетесь с проблемой получения судебного приказа о взыскании задолженности. В данной ситуации полезно знать, как отменить такой приказ и избежать нежелательных последствий.

Следующий шаг может зависеть от ситуации, в которой вы находитесь:

1. Подача жалобы на неправомерный судебный приказ

Если считаете, что полученный судебный приказ является неправомерным, вы можете подать жалобу в судебную инстанцию. Для этого необходимо ознакомиться со статьей №127-ФЗ «О введении в действие Гражданского процессуального кодекса Российской Федерации» и уточнить свои права и обязанности в данном процессе.

2. Подача заявления о банкротстве

Если задолженность по коммунальным платежам стала невозможной к возврату, можно рассмотреть вопрос о подаче заявления о банкротстве. В этом случае компания, управляющая вашей коммуналкой или квартирой, не сможет взыскать с вас долги в судебном порядке.

3. Получение согласия управляющих компаний на реструктуризацию

Чтобы избежать проблем с судебным приказом о взыскании долгов за ЖКУ, можно обратиться к управляющим компаниям с предложением о реструктуризации задолженности. В некоторых случаях они могут согласиться на рассрочку или разбиение суммы задолженности на части и установление новых сроков ее погашения.

4. Согласование программы рассрочки судьей

Важно понимать, что при отмене судебного приказа о взыскании долгов за ЖКУ, вы все равно должны рассчитывать на оплату задолженности. Для этого можно обратиться в суд с просьбой о согласовании программы рассрочки судьей. Он может установить новые сроки возврата долга и установить разумные условия погашения.

Необходимо помнить, что каждый случай разрешается индивидуально, в зависимости от конкретной ситуации и документа, на основании которого был вынесен судебный приказ о взыскании задолженности.

В целом, решить проблему отмены судебного приказа необходимо как можно дистанционно, предоставив все необходимые документы и сведения суду.

Важно помнить, что при получении судебного приказа о взыскании задолженности за коммунальные услуги, необходимо активно решать проблему задолженности и искать методы решения вместе с коммунальщиками и органами власти. Ведь уход от погашения долга может привести к административным и судебным последствиям.

Соберите все необходимые документы

Если вы зарегистрированы как плательщик коммунальных услуг и у вас имеется задолженность по оплате ЖКХ, первое, что вам следует сделать — собрать все необходимые документы. Это поможет вам сделать все правильно и обратиться за помощью в случае необходимости.

В первую очередь, проверьте свои платежки за коммунальные услуги в течение последних трехлетнего периода. Проверьте, соответствуют ли начисления сумме, которую вы должны были заплатить. Если вы обнаружили какие-либо ошибки или расхождения в платежках, сделайте копии этих документов.

Далее, соберите все документы, подтверждающие вашу задолженность — договоры, счета, квитанции и прочие документы. Также вам может понадобиться исковая печать, если вам будет необходимо подать иск в суд.

В случае, если вы уже получили отзывы об административной ответственности, соберите также все эти документы. Они будут необходимы при подаче иска в суд.

Если у вас есть возможность обратиться за помощью к юридической компании или адвокату, проконсультируйтесь с ними о необходимых документах и процедуре взыскания задолженности.

Вопрос-ответ:

Если у вас нет денег на оплату услуг ЖКХ, можно обратиться в управляющую компанию или в данное коммунальное предприятие и объяснить ситуацию. Часто существуют различные программы помощи, которые могут предложить отсрочку платежа, рассрочку или скидку на определенный период. Не стоит бояться обратиться за помощью, ведь вопросы оплаты ЖКХ актуальны для многих людей.

Для обращения по вопросу отсрочки платежа вам могут потребоваться следующие документы: паспорт, контракт на оказание коммунальных услуг, документы, подтверждающие вашу финансовую ситуацию (например, справка с работы, выписка со счета). Точный перечень документов может различаться в зависимости от управляющей компании или коммунального предприятия, поэтому рекомендуется уточнять эту информацию заранее.

Если вам отказали в отсрочке платежа, можно попробовать обратиться с жалобой вышестоящему органу, где вы можете объяснить свою ситуацию и попросить пересмотреть решение. Также возможны другие варианты решения проблемы, например, передача дела в суд или поиск юридической помощи. Рекомендуется проконсультироваться с юристом, чтобы узнать о возможных действиях в вашей конкретной ситуации.

Чтобы получить рассрочку на оплату услуг ЖКХ, необходимо обратиться в управляющую компанию или в данное коммунальное предприятие и оформить соответствующую заявку. Вас могут попросить предоставить документы, подтверждающие вашу финансовую ситуацию. После рассмотрения заявки вам могут предложить рассрочку на определенный период, например, на несколько месяцев. Однако важно помнить, что в этом случае вам все равно придется оплатить задолженность, но с возможностью рассрочки.

Видео по теме

Покупка автомобиля у банкрота: риски и возможные проблемы

11 августа, 2023

Покупка подходящего автомобиля по выгодной стоимости – задача, которую многие ставят перед собой. Однако, если вы решили приобрести машину у банкрота, то перед вами могут возникнуть риски и проблемы, которые вам необходимо учесть.

Если автомобиль, который вас заинтересовал, является имуществом банкрота, то кредиторы могут попытаться избавиться от своих долгов, продав его на торгах. Вы должны быть готовы к тому, что состояние машины может быть существенно ухудшенным, а риски, связанные с скрытыми дефектами и проблемами, могут быть высокими.

Быть внимательным при подписании договора на покупку автомобиля у банкрота – один из главных советов. В договоре должны быть указаны все существенные условия сделки, а также права и обязанности сторон. Важно узнать, на каких условиях вы сможете выкупить машину у банкрота и какие возможные проблемы вам могут потенциально грозить.

Покупка автомобиля у банкрота: чего стоит опасаться?

Покупка автомобиля у банкрота может быть рискованным и сложным процессом. Когда человек оказывается в банкротстве, это означает, что он не в состоянии оплатить свои долги. При этом стоимость его имущества может быть недостаточной для покрытия всех известных долгов.

В такой ситуации часто возникает вопрос о возможности продажи имущества, включая автомобиль, для погашения задолженностей. Однако, покупка автомобиля у банкрота не всегда является безопасной сделкой. Существуют риски, с которыми нужно быть осторожным.

- Коллекторы и долги: После совершения сделки с банкротом, вы можете стать объектом интереса коллекторов, которые будут пытаться взыскать долги с вас. Именно поэтому важно тщательно изучить историю долгов банкрота перед покупкой машины.

- Сроки и процесс банкротства: Банкротство — это достаточно сложная процедура, которая может занимать много времени. Если банкротство еще не завершено, то есть решение суда еще не принято, то сделка по приобретению автомобиля может стать недействительной.

- Передача собственности и сохранение долгов: При продаже автомобиля у банкрота, есть риск, что кредиторы смогут заявить претензии на имущество после того, как вы его купите. Это может привести к тому, что вы останетесь с долгами, несмотря на то, что автомобиль уже был приобретен.

Следует обратить внимание на несколько важных моментов, чтобы уменьшить риски при покупке автомобиля у банкрота:

- Изучите постановления суда и договоры: Важно узнать, что прописано в судебных постановлениях и договорах банкрота перед тем, как совершать сделку. Это позволит вам быть в курсе всех условий и ограничений при покупке автомобиля.

- Контактируйте с банкротом или его представителем: Непосредственный контакт с банкротом или его представителем может помочь вам получить дополнительную информацию о состоянии автомобиля и условиях сделки.

- Консультируйтесь с юристом: Перед приобретением автомобиля у банкрота рекомендуется проконсультироваться с юристом, который специализируется на банкротстве. Он поможет вам разобраться с процессом и оценить риски.

В конечном итоге, покупка автомобиля у банкрота может быть надежнее, чем покупка у физического лица или в компании-кредиторе. Но необходимо хорошо изучить вопрос и принять решение на основе всех доступных данных.

Проблемы с оформлением

Оформление покупки автомобиля у банкрота может вызвать некоторые проблемы и риски для клиентов. Рассмотрим некоторые из них:

- Коллекторы. При покупке автомобиля у человека, находящегося в процессе банкротства, могут возникнуть проблемы со стороны коллекторов. Они могут пытаться взыскать суммы, несмотря на наличие ограничений и запретов, связанных с процедурой банкротства. Важно быть готовым к такой ситуации и иметь должную информацию о своих правах в этом случае.

- Ограничения во времени. Как правило, в процедуре банкротства установлены сроки, в течение которых кредиторы могут претендовать на имущество должника. Если вы планируете приобрести автомобиль у банкрота, важно быть в курсе этих сроков и действовать в установленные законом рамки.

- Процедуры банкротства. Оформление автомобиля во время процесса банкротства может быть связано с дополнительными юридическими процедурами и ограничениями. Рекомендуется обратиться за консультацией к юристу, специализирующемуся в области банкротства, чтобы правильно оформить покупку и избежать возможных проблем в будущем.

Одним из рекомендуемых вариантов при проблемах с оформлением покупки автомобиля у банкрота является обращение в юридическую компанию «КредитАнет». Мы предложим бесплатную консультацию и поможем сделать все необходимые юридические шаги, чтобы ваша покупка прошла без проблем.

Возможные финансовые риски

- При покупке автомобиля у банкрота существует риск получить машину с долгами по кредитам. По закону, передача долгов компании по банкротству на нового владельца автомобиля не происходит автоматически. Однако, этого риска можно избежать, заключив договор о купле-продаже, в котором будет указано, что компания передает автомобиль без долгов и обязуется возместить все долги.

- Несколько компаний, специализирующихся на продаже автомобилей банкротов, предложат вам бесплатную услугу по проверке автомобиля на наличие долгов и ограничений. При покупке, обязательно воспользуйтесь этой услугой, чтобы избежать возможных проблем в будущем.

- Еще одним финансовым риском при покупке автомобиля у банкрота является возможность того, что автомобиль окажется в плохом техническом состоянии. Проверьте документы на автомобиль, историю технического обслуживания и сделайте осмотр автомобиля перед покупкой.

- Возможны проблемы с передачей права собственности автомобиля при покупке у банкрота. В некоторых случаях, чтобы получить право собственности на автомобиль, вам может потребоваться доказать, что вы являетесь добросовестным приобретателем и не знали о долгах или других ограничениях, связанных с автомобилем.

- Если вы покупаете автомобиль у физического лица, которое является должником по кредитам, есть риск того, что вы будете должны погашать его долги. В этом случае, перед покупкой автомобиля, обязательно проверьте его документы и долги по кредитам.

Скрытые дефекты автомобиля

Купить авто у банкрота может быть выгодным вариантом, если вы хотите сэкономить деньги. Однако, есть ряд рисков и возможных проблем, с которыми стоит быть осторожным.

-

Ограничения по состоянию машины:

Машина, принадлежавшая банкроту, может иметь скрытые дефекты и требовать ремонта. Банкротство не освобождает от ответственности за состояние проданных автомобилей, и вам придется самостоятельно решить эту проблему.

-

Долги и ограничения:

После банкротства многие кредиторы могут быть заинтересованы в списании долгов, которые могут быть связаны с автомобилем. Проверьте историю машины и узнайте, были ли на нее наложены какие-либо ограничения или запреты.

-

Законные способы купить автомобиль у банкрота:

Все сделки с имуществом, принадлежащим банкроту, должны быть проведены с соблюдением процедуры, установленной законодательством РФ. Чтобы избежать проблем, лучше обращаться к проверенным и надежным компаниям, занимающимся выкупом автомобилей у банкротов.

-

Наконец, резюме:

Покупка автомобиля у банкрота имеет свои риски и ограничения. Перед тем как принять решение, вам стоит тщательно изучить все аспекты и состояние машины, а также доказать ее легальность и отсутствие проблем, связанных с банкротством.

Выбрать правильный вариант покупки автомобиля у банкрота — это очень важный шаг, который может существенно повлиять на вашу жизнь и финансовое положение. Поэтому не торопитесь, внимательно изучите все возможные риски и советы, прежде чем принять решение.

Юридические последствия покупки

Покупка автомобиля у банкрота может быть рискованной сделкой. При этом необходимо учитывать несколько важных юридических аспектов.

Ограничения после банкротства

После банкротства имеются ограничения на возможность получения новых кредитов и займов. Законный срок ограничения составляет 3 года, в течение которых банкрот не может брать кредиты. Это может повлиять на вас в случае, если вам понадобится дополнительные финансовые средства после покупки машины у банкрота.

Проблемы с имуществом и долгами

Любая сделка с банкротом может быть осложнена наличием долгов, которые его кредиторы будут требовать в случае банкротства. Тakже возможно состояние имущества на момент банкротства могло быть реализовано согласно закону об официальном банкротстве. В такой ситуации вы можете оказаться с машиной, которую вам не разрешат реализовывать, чтобы погасить его долги.

Шаги для безопасной покупки

Для того чтобы купить машину без рисков и проблем, необходимо следовать нескольким юридическим советам:

- Получите сведения о банкротстве: официальная руководящая компания или бесплатная служба помощи по банкротству могут предоставить вам документы о статусе и сроках банкротства.

- Узнайте о состоянии автомобиля: проверьте техническое состояние с помощью специалистов.

- Уточните наличие долгов: узнайте, есть ли у автомобиля долги и если есть, то насколько неподъемные они для вас.

- Обратитесь к юристу: получите консультацию у опытного юриста, чтобы убедиться в законности сделки и защитить себя от возможных юридических проблем.

Следуя этим рекомендациям, вы сможете сделать покупку автомобиля у банкрота без юридических рисков и проблем.

Машина как потенциальный источник дохода

Автомобиль, помимо своей основной функции — средства передвижения — может стать потенциальным источником дохода для его владельца. В данной статье мы рассмотрим несколько способов, которые помогут вам получить дополнительный заработок с помощью вашего автомобиля.

Аренда автомобиля

Согласно законодательству РФ, гражданину, имеющему автомобиль, в остатке после банкротства, разрешено сохранить машину с достоинством до 250 000 рублей. Если ваш автомобиль оценивается дороже этой стоимости, то вы можете сдавать его в аренду для получения дополнительного дохода. Оцените рыночную стоимость своего автомобиля и поищите клиентов, которые готовы арендовать его на выгодных условиях.

Такси и курьерские службы

Если вы обладаете водительскими навыками, то можете рассмотреть возможность работы в такси или курьером. Системы такси и курьерские сервисы предоставляют возможность заработка, используя собственный автомобиль. Работая в такой сфере, вы сможете свободно распоряжаться своим временем и зарабатывать на преимуществах вашего автомобиля.

Реклама на автомобиле

Еще одним способом использования автомобиля как источника дохода является размещение рекламы на его кузове. Некоторые компании предлагают владельцам автомобилей деньги за установку рекламных наклеек на свои машины. Если ваш автомобиль активно используется на дорогах, это может быть отличным способом получения дополнительного дохода.

В заключение, стоит отметить, что владение автомобилем может стать источником дополнительного дохода в различных сферах деятельности. Перечисленные выше способы — лишь некоторые из них. Оцените свои возможности и выберите наиболее подходящий способ использования автомобиля для получения дополнительного дохода.

Вопрос-ответ:

При покупке автомобиля у банкрота возникает риск получить транспортное средство с скрытыми дефектами, которые могут быть неуказанными в объявлении о продаже. Также можно столкнуться с проблемами в оформлении документов и переоформлении прав собственности на автомобиль.

При покупке автомобиля у банкрота могут возникнуть проблемы с задолженностями, связанными с транспортным средством. Например, автомобиль может быть заложен или на него может быть наложен арест. Также, может оказаться, что банкрот не является законным владельцем автомобиля или его находится в аренде.

При покупке автомобиля у банкрота важно провести тщательную проверку транспортного средства. Возможно, потребуется консультация со специалистом или экспертом, чтобы оценить состояние автомобиля. Также необходимо проверить все документы, связанные с транспортным средством, включая историю владения и пробег.

При покупке автомобиля у банкрота следует обращать внимание на законодательные нормы, регулирующие данную ситуацию. В России такой нормой является Федеральный закон «О несостоятельности (банкротстве)». Также могут быть применимы другие законы и нормативные акты, связанные с банкротством и регулированием сделок с имуществом банкрота.

Для связи с банкротом для покупки автомобиля необходимо обращаться в арбитражный управляющий или конкурсного управляющего, которые ведут процедуру банкротства. Обычно, контактные данные этих лиц указываются на сайте арбитражного управляющего или в объявлении о продаже имущества банкрота.

Видео по теме

Возможности банкротства через МФЦ в 2023 году: подробный гайд

11 августа, 2023

Банкротство — услуга, с помощью которой все должники могут решить проблемы с задолженностями. Вместо погашения всех образовавшихся задолженностей, они могут воспользоваться возможностью частичной оплаты долга или полностью освободиться от него. Для этого нужно обратиться в МФЦ, где нужно будет подать заявление, и после пройти все критерии для проведения процедуры банкротства.

Одна из таких возможностей — обращение кредиторов требованиями о взыскании задолженности, после чего они могут подать исковое заявление в суд. Такая ситуация может стать решением для нескольких кредиторов, которые решат в такой форме прекратить свой договор с должником.

Важно отметить, что в случае банкротства задолженность по коммунальным платежам не передается другим поставщикам услуг. Другими словами, все требуемые поставщику средства будут оплачиваться напрямую из имущества, переданного в управление Федеральной службе по надзору в сфере банкротства. Однако, при таком варианте есть и свои риски. Во-первых, возможна некачественная работы судов, которые могут не провести процесс взыскания в полном объеме. Во-вторых, невозможность оплатить коммунальные платежи может привести к ликвидации жилья.

В 2023 году МФЦ становится одним из решений на пути к банкротству. Также стоит вспомнить, что в случае смерти, подайте заявление о банкротстве в течение месяца после смерти. Телефон МФЦ вам поможет решить любые вопросы о банкротстве. Также нужно учитывать, что процедура банкротства может занять годы.

Как возможности банкротства расширяются через МФЦ в 2023 году

В 2023 году, благодаря новому законодательству, банкротство через МФЦ (многофункциональный центр) стало еще более доступным для граждан. Расширение кредитной ответственности и увеличение числа должников подтверждают необходимость таких изменений.

Вся процедура по подаче заявления о банкротстве стала проще и понятнее для граждан. Теперь можно подать заявление о банкротстве через МФЦ, что значительно упрощает процесс и экономит время. Больше нет необходимости искать юриста или самому заниматься оформлением документов.

Одной из основных причин банкротства является накопившийся долг, который должник не в состоянии оплатить. В прошлом, для подачи заявления о банкротстве, необходимо было доказать факт несостоятельности и внести сумму задолженности в банкротстве в реестр. Однако, новые законодательные изменения позволяют пространить банкротство и на тех граждан, которые все еще находятся в просрочке по кредитам или не выплачивают алименты.

Теперь граждане, чьи задолженности более 5 000 рублей, могут подать заявление о банкротстве через МФЦ, даже если нет полного списания долга. Вместо этого, можно просить суд о списании части долга или установить выплаты по графику. Эти меры позволяют гражданам избежать тяжб и судебных разбирательств.

Однако, следует помнить о том, что банкротство через МФЦ имеет свои ограничения. Для того чтобы претендовать на банкротство, должник должен:

- Быть гражданином Российской Федерации.

- Иметь неоплаченные долги более 5 000 рублей.

- Проходить испытательный срок от 3 месяцев с момента последней заявки о банкротстве.

Также, стоит отметить, что МФЦ имеет право отказаться принять заявление о банкротстве на основании неправильно заполненных документов или непредоставления требуемых доказательств. Поэтому перед подачей заявления рекомендуется проконсультироваться с юристом для обеспечения правильности и полноты предоставляемых документов.

Таким образом, новые возможности банкротства через МФЦ в 2023 году позволяют гражданам более просто и безопасно решать проблемы связанные с долгами. Это дает возможность сэкономить время и силы, а также избежать тяжбы и судебных расходов.

Подробный гайд по применению банкротства через МФЦ

Банкротство — сложный юридический процесс, который требует знания теории и заполнения множества форм. Появление возможности подать заявление о банкротстве через МФЦ в 2023 году предоставляет новый способ решения накопившихся годами проблем.

Перечень условий

- Сумма задолженности по долгу признана судом

- Текущая задолженность не менее 500 тысяч рублей

- Задолженность по более чем трём кредитам на сумму, превышающую прожиточный минимум на 6 месяцев

- Подтверждение о выплатах по долгу

Подача заявления через МФЦ

Согласовать подачу заявления о банкротстве через МФЦ можно в московском МФЦ. Основная цель этого этапа — обеспечить информирование бюро и энергоснабжающей компании о том, что физическое лицо хочет провести процедуру банкротства через МФЦ.

Подготовка документов

Перед подачей заявления о банкротстве через МФЦ необходимо собрать все требуемые документы:

- Заявление-анкету в МФЦ;

- Справка об оценке имущества;

- Справка об открытии счета в банке;

- Документы, подтверждающие существование задолженности;

- Копии выписок со счетов за последний год;

- Документы, подтверждающие доходы и расходы за последние 12 месяцев;

- Документы, подтверждающие просрочку платежей;

Судебное производство

После подачи заявления о банкротстве через МФЦ происходит судебное производство. Порядок проведения судебного процесса следующий:

- Суд назначает собрание кредиторов;

- Устанавливается размер задолженности и период погашения;

- Производится списание задолженности;

- Имущество должника продается на аукционе;

- Выплачивается доля кредиторам;

- Заявляется прекращение процедуры банкротства.

Нюансы процедуры

Последние изменения в процедуре банкротства через МФЦ:

- Большее внимание уделяется производству по просрочке задолженности;

- Управляющий является полной заменой должнику;

- Попуск на доходах должника уточняется каждый месяц;

- Переходят счета на энергоснабжающую компанию;

- Поступления в бюджет и собственника товара выделяются в привилегированную очередь;

- Расходы жкх должникам не списываются;

Процедура банкротства через МФЦ работает как дополнительный способ реализации права на банкротство. Она предоставляет возможность физическим лицам обращаться в МФЦ для получения помощи в проведении банкротства.

Какой срок действия нового закона

В контексте темы «Возможности банкротства через МФЦ в 2023 году: подробный гайд» рассмотрим вопрос о сроке действия нового закона, регулирующего процедуры банкротства. Исполнительное производство — это процесс, в ходе которого должники могут за свои долги оплачивать через их имущество.

Характер и причины несостоятельности могут быть различными: от неплатежеспособности до неплательщиков по коммунальными услугам. В сущности, в информационном документе, который пользователь предоставляет в МФЦ при подаче заявления о банкротстве, приведены сведения о его доходах, имуществе, обязательствах, а также об используемых субсидиях, превышение которых накопилось в результате неплатежей.

Если, когда условия банкротства соответствует тем, что есть в законе, то ликвидация наступает через судебное заседание. Важно знать, что в этом случае можно внесудебное признание долгов, а также их списание. Взыскать чужие долги можно в соответствии с законом, и для этого надо обратиться одним из прокладок список может быть через ЖЭК. Во время данной процедуры регулирования вопросов списания долгов и применения нового закона изменится юридическая теории банкротства.

В соответствии с новым законодательством по банкротству, новые условия могут быть введены в течение месяца после принятия закона, и его срок действия составляет пять лет. В этом периода будет происходить снижение долгов и их списание. Будет принят новый порядок взыскания долгов, а также новые требования к списанию долгов признания капремонтного фонда.

Процесс подачи заявления через МФЦ

Подача заявления о банкротстве через МФЦ осуществляется в определенном порядке. Для начала, нужно ознакомиться с требованиями и условиями подачи заявления, чтобы быть готовым к процедуре.

Процесс подачи заявления через МФЦ включает следующие основные этапы:

- Сбор необходимых сведений и документов.

- Составление заявления о банкротстве.

- Подача заявления через МФЦ.

- Ожидание решения по заявлению.

- Прохождение процесса банкротства.

Первым шагом в процессе подачи заявления является сбор необходимых сведений и документов. Это включает в себя информацию о задолженности, ее сумме и основаниях. Также необходимы квитанции об оплате коммунальных услуг и других долгов.

После сбора всех необходимых сведений и документов необходимо составить заявление о банкротстве. В нем следует указать все известные данные о задолженности и причины невозможности ее погашения.

Подача заявления о банкротстве через МФЦ осуществляется лично или через уполномоченное лицо. Заявление подается в двух экземплярах, один из которых остается у заявителя.

Ожидание решения по заявлению может занять определенное время. В случае положительного решения, начинается процесс банкротства.

Прохождение процесса банкротства включает в себя множество этапов, согласование с кредитной организацией, проведение медицинской экспертизы и другие. Длительность этого процесса может зависеть от различных факторов и может занимать несколько месяцев.

Важно отметить, что обращение через МФЦ является лишь одним из вариантов подачи заявления о банкротстве. В России существует и другие надежные способы обращения в арбитражный суд, признание предприятия банкротом и возможность предъявления иска в суд.

Как работает закон о списании долгов по кредитам физлиц

- Избавиться от непосильных долгов стало возможным благодаря введению закона о списании долгов по кредитам физических лиц.

- Для начала процесса реструктуризации кредита необходимо обратиться в МФЦ, которое осуществляет прием и обработку сведений о задолженности по кредиту.

- При подаче заявления на реструктуризацию, следует предоставить информацию о наличии недвижимости и доходов.

Какие возможности дает закон о списании долгов:

- Изменение суммы долга в частях или полной амнистии задолженности в зависимости от характера давности проблемы.

- Включает в себя возможность взыскания задолженности с должника или реструктуризацию долга.

- Услуга списания долгов доступна не только физическим лицам, но и организациям.

Какие условия необходимо знать о списании долгов по кредитам:

- При условии возникновения проблем с выплатами, гражданин должен обратиться в банк для рассмотрения возможности организации рассрочки платежей или судебного взыскания долга.

- Отказ банка в рассрочке или из-за отсутствия коммунальных платежей может стать основанием для обращения в суд с целью взыскания долга.

Пошаговая инструкция о списании долгов:

- Изменение договора на основании предоставленных правовых оснований.

- Возможность обращения к должнику за изменением договора.

- Появление права должника на реструктуризацию или полную амнистию задолженности.

- Выплачивать новый договор в соответствии с изменениями в бюджете.

- Получение отсрочки по оплате задолженности.

- Обращение в суд для взыскания долга или ликвидации задолженности.

Перспективы и преимущества банкротства:

- Закон о списании долгов предоставляет гражданам возможность избавиться от тяжелых финансовых обязательств.

- Появление новых правовых инструментов снижает риски возникновения проблем с долгами в будущем.

Кто может воспользоваться списанием долгов

Списание долгов предоставляется лицам, которые не могут сделать погашение своих обязательств и находятся в сложной финансовой ситуации. Для рассмотрения возможности списания долгов необходимо обратиться к управляющей компании или поезду должнику в МФЦ.

Пункты по списанию долгов

- Проверка платежеспособности должника.

- Реализация ликвидации имущества.

- Добровольная реструктуризация, которая включает в себя установление нового срока погашения долгов, изменение размера платежей и условий кредитования.

- Процедура внесудебного списания долгов.

- Признание должника банкротом и его последующая ликвидация.

Однако помимо возможности списания долгов, есть еще и другие варианты, доступные должнику:

Процедура реструктуризации

Реструктуризация долга позволяет должнику сделать погашение обязательств в измененных условиях. В результате реструктуризации может измениться размер платежей, сроки погашения, процентные ставки или другие условия кредитования. Для внесения заявления о реструктуризации необходимо обратиться к управляющей компании или поезду должнику в МФЦ.

Процедура внесудебного списания долгов

В случае истечения срока давности погашения задолженности, а также при отсутствии отрицательной регистрации в кредитных бюро, должник может обратиться к кредитору с заявлением о внесудебном списании долгов. Внесудебное списание долгов осуществляется на основании добровольного соглашения между должником и кредитором.

Юридическое обращение в арбитражный суд

При отсутствии возможности списания или реструктуризации долгов, должник может обратиться в арбитражный суд для признания его банкротом и последующей ликвидации. В этом случае должник обязан предоставить все необходимые документы и доказательства своей неплатежеспособности.

Кто является должником и может воспользоваться списанием долгов

Должниками могут быть как физические, так и юридические лица. Размер задолженности должен превышать определенную сумму, которая может быть разной для различных категорий должников. Обращение с заявлением о списании долгов возможно только после истечения определенного срока, который определяется в соответствии с законодательством России.

Кто может рассмотреть возможность списания долгов

Лицом, которое может рассмотреть возможность списания долгов, является управляющая компания или поезд должнику в МФЦ. Также власти Московского региона Тамара Радченко и дальнейшим руководителем управления по защите прав потребителей и регулированию отношений с общественностью, в том числе с предприятиями розничной торговли,

Фориной Амалией Владимировной может рассмотреть возможность списания долгов.

Как происходит процесс списания долгов

Процесс списания долгов – одна из возможностей, которой могут воспользоваться должники для решения своих финансовых проблем. В этой статье мы рассмотрим, как именно происходит процесс списания долгов и какие действия должны быть предприняты для его осуществления.

Собрать все необходимые документы

Прежде чем приступить к процессу списания долгов, необходимо собрать все необходимые документы. В частности, это могут быть:

- Документы о задолженности (платежки, исковое заявление, решение суда и т.д.);

- Документы, подтверждающие факт исполнения обязательств (квитанции об оплате, справки и т.д.);

- Документы, подтверждающие право собственности на имущество (свидетельство о собственности, договоры купли-продажи и т.д.).

Обратиться к юристу или специалисту

Чтобы быть уверенным в правдивости и полноте собранных документов, рекомендуется обратиться к юристу или специалисту, имеющему опыт работы в области списания долгов. Он сможет проверить документы, посоветовать наиболее эффективные действия и помочь составить правильное обращение.

Подготовить и направить обращение