Archives

Как оплатить кредит Русского Стандарта: простые инструкции и советы

31 августа, 2023

Оплата кредита – важный этап в процессе возврата задолженности перед банком. Как правило, кредитор предлагает несколько способов оплаты – через банк, интернет-банкинг, мобильное приложение или терминалы самообслуживания. Если вы подключились к системе интернет-банкинга Русского Стандарта, у вас есть возможность осуществить погашение кредита через подключенные счета.

Один из способов оплаты — это переводом со счетов других банков. Для этого вам необходимо настроить соответствующие реквизиты по договору кредита. При этом обратите внимание, что банк Русский Стандарт может взимать комиссию за проведение операции на внешний счет. Время зачисления средств на ваш счет в Русском Стандарте может занимать от нескольких минут до 3-х рабочих дней в зависимости от банка, с которого вы осуществляете перевод.

Кроме того, существует возможность оплатить кредит через систему платежного поручения. Вам будет необходимо заполнить поручение на оплату и указать реквизиты банка Русский Стандарт, а также сумму кредита. При этом обратите внимание на размер комиссии, которая взимается за эту операцию.

Еще один вариант – это настройка автоплатежа через интернет-банкинг Русского Стандарта. Вы можете указать сумму кредита, которая будет автоматически списываться каждый месяц с указанной вами карты. Тем самым вы гарантируете своевременное погашение кредита и избегаете задержек с оплатой.

Как видно из вышеизложенного, у Русского Стандарта много различных способов оплаты кредита. Нельзя сказать, что один способ лучше или хуже другого – каждый выбирает то, что наиболее удобно и доступно. Но главное — не забывайте погасить свою задолженность вовремя, чтобы избежать пеней и негативных последствий.

Оплата кредита Русский Стандарт через интернет

Оплата кредита Русского Стандарта может быть осуществлена через интернет с использованием сайта банка или мобильного приложения. Этот способ позволяет внести платеж быстро и удобно, без необходимости посещать отделение банка.

Способы оплаты кредита через интернет:

- Оплата через интернет-банкинг других банков

- Оплата через системы электронных платежей, такие как Элекснет или Сбербанк Онлайн

- Оплата через кошелек сервисов Express Платеж и Яндекс.Деньги

Для оплаты кредита Русского Стандарта через интернет:

- Перейдите на официальный сайт Русского Стандарта и войдите в личный кабинет, используя логин и пароль.

- В меню выберите раздел «Оплата кредита» или аналогичный пункт.

- Выберите способ оплаты, например, «Оплата через интернет-банкинг» или «Оплата через систему электронных платежей».

- Следуйте указаниям системы, заполняя данные для проведения платежа, такие как номер кредитного договора, сумма платежа и номер счета, на который будут зачислены средства.

- Подтвердите платеж и дождитесь подтверждения его принятия.

Комиссии и сроки зачисления:

В зависимости от выбранного способа оплаты и банка, через который осуществляется платеж, могут взиматься комиссии или дополнительные сборы за проведение операции.

Обычно платежи, совершенные через интернет-банкинг, зачисляются на счет кредита в течение 1-2 рабочих дней. При оплате через системы электронных платежей зачисление может занимать до 3 рабочих дней.

В случае заполнения неверных данных или отсутствия необходимых средств на счете кредита, оплата может не быть принята. В этом случае рекомендуется связаться со службой поддержки банка для уточнения причины отказа и возможности повторной оплаты.

Платежи по кредиту Русский Стандарт: основные способы

При оплате кредита Русского Стандарта есть несколько основных способов, которыми можно воспользоваться, чтобы упростить процесс погашения задолженности.

Первым способом является автоплатеж. Автоплатеж — это функция в системе Русского Стандарта, которая позволяет автоматически снимать средства с вашего счета для погашения кредита. Чтобы воспользоваться этой функцией, нужно подключиться к системе автоплатежей Русского Стандарта. Для этого необходимо ознакомиться с условиями и подать заявку на подключение в интернет-банке или в отделении банка.

Вторым способом оплаты кредита Русского Стандарта является оплата через систему мобильного перевода Элекснет. Для этого необходимо подключиться к системе Элекснет и зарегистрировать свои реквизиты кредитного счета. После этого вы сможете делать платежи через мобильное приложение или через терминалы Элекснет.

Третий способ — оплата через систему QIWI. Для этого нужно подключить свой кредитный счет к системе QIWI и затем осуществлять платежи через мобильное приложение, сайт или банкоматы QIWI.

Четвертый способ — оплата через интернет-банк или мобильное приложение вашего банка. Для этого необходимо иметь доступ к интернет-банку и зарегистрировать свои реквизиты кредитного счета в вашем банке. После этого вы сможете делать платежи по кредиту через интернет-банк или мобильное приложение.

Важно учесть, что при оплате кредита могут взиматься комиссии со стороны банка или платежной системы. Обычно эти комиссии указываются в договоре или на сайте Русского Стандарта. Поэтому перед выбором способа платежа следует ознакомиться с условиями, чтобы избежать дополнительных затрат.

Как оплатить кредит Русского Стандарта через банкоматы

Когда наступает время погашения кредита Русского Стандарта, есть несколько способов оплаты. Один из самых удобных — это погашение через банкоматы. Рассмотрим, каким образом это можно сделать.

Шаг 1: Заполнение поручения

Первым шагом вам необходимо заполнить поручение на оплату кредита. Вам понадобится знать номер вашего дебетового счета и номер договора кредита. Обычно эта информация указана в ваших кредитных документах.

Шаг 2: Поиск банкомата

Далее вам нужно найти банкомат, который поддерживает функцию оплаты кредита Русского Стандарта. Обычно такие банкоматы можно найти в отделениях банка или в ближайших торговых центрах.

Шаг 3: Оплата через банкомат

После того, как вы найдете подходящий банкомат, следуйте инструкциям на экране для оплаты кредита. Обычно вам будет предложено выбрать способ оплаты, ввести номер вашего дебетового счета и сумму платежа.

Шаг 4: Подтверждение операции

После ввода всех необходимых данных, банкомат попросит вас подтвердить операцию. Проверьте введенные данные, убедитесь, что все верно, и подтвердите платеж.

Шаг 5: Получение квитанции

По окончании операции банкомат распечатает квитанцию об операции. Получите ее и сохраните как подтверждение оплаты.

Важно отметить, что при оплате кредита через банкомат могут взиматься комиссии. Размер комиссии может зависеть от банка, в котором находится банкомат.

Также стоит учесть, что оплата через банкомат не является единственным способом оплаты кредита Русского Стандарта. Вы также можете воспользоваться другими способами, такими как оплата через интернет-банкинг, мобильное приложение банка или автоплатеж.

Если у вас возникают трудности или вопросы по оплате кредита Русского Стандарта через банкоматы, обратитесь в отделение банка или свяжитесь с его службой поддержки.

Советы по оплате кредита Русского Стандарта пунктами обслуживания

Оплата кредита Русского Стандарта пунктами обслуживания – это удобный и простой способ совершить платеж. Здесь мы предлагаем несколько советов, которые помогут вам оплатить кредит Русского Стандарта через пункты обслуживания.

- Сначала убедитесь, что у вас есть достаточное количество средств для оплаты кредита. Если сумма платежа слишком большая, проверьте свой баланс и убедитесь, что у вас есть достаточно денег на счету.

- Выберите удобный для вас пункт обслуживания. Русский Стандарт имеет много пунктов обслуживания, где вы можете осуществить оплату кредита. Они могут располагаться в отделениях банка, магазинах, почтовых отделениях и т.д.

- Приходите в пункт обслуживания и сообщите оператору о своем намерении произвести оплату кредита Русского Стандарта. Обратите внимание, что некоторые пункты обслуживания могут взимать комиссию за предоставление услуги.

- Оплатите кредит внесением наличных средств или воспользуйтесь банковской картой. При оплате наличными сумма будет списана с вашего счета, а при оплате картой платеж будет совершен через терминал.

- После оплаты получите квитанцию или подтверждение об оплате. Важно сохранить этот документ, так как он может понадобиться вам в дальнейшем.

Не забудьте, что у Русского Стандарта также есть возможность оплатить кредит через интернет. Если вы предпочитаете онлайн-оплату, вы можете воспользоваться интернет-банкингом Русского Стандарта или другими платежными системами, такими как Яндекс.Деньги или Элекснет.

Обратите внимание, что для оплаты кредита Русского Стандарта через интернет потребуется знать ваш номер счета. Эту информацию можно найти на выписке из банка или в разделе «Платежи» в вашем личном кабинете Русского Стандарта.

Также стоит отметить, что при оплате кредита Русского Стандарта через интернет могут взиматься комиссии за проведение транзакции. Проверьте информацию о комиссиях у своего банка или системы платежей перед произведением оплаты.

Погашение задолженности по кредиту Русский Стандарт: важные нюансы

Способы погашения задолженности

Когда вы берете кредит в Русском Стандарте, вам также предоставляются различные способы для погашения задолженности. По договору вы можете оплатить кредитные платежи через онлайн-банкинг, банкоматы, кассу банка, автоплатеж или переводом с другого банка.

Оплата через онлайн-банкинг Русского Стандарта

Для оплаты задолженности с помощью интернет-банкинга Русского Стандарта вам необходимо подключить эту услугу у своего банкира. Онлайн-банкинг позволяет вам платить кредитные платежи через интернет в любое удобное для вас время.

Оплата через другой банк

Если вы не подключили интернет-банкинг Русского Стандарта, вы все равно можете оплатить задолженность по кредиту через интернет-банкинг другого банка. Для этого вам потребуется заполнить платежное поручение, указав реквизиты Русского Стандарта и номер своего кредитного счета.

Оплата через банкоматы и кассу банка

Вы также можете оплатить задолженность по кредиту Русского Стандарта в банкомате или кассе банка. Для этого вам потребуется знать номер своего кредитного счета или карточный счет. Обратите внимание, что при оплате в кассу банка может взиматься комиссия.

Автоплатеж

Автоплатеж – это способ оплаты кредитных платежей, при котором средства автоматически списываются со счета или карты каждый месяц. Чтобы настроить автоплатеж, вам необходимо зарегистрироваться в интернет-банке Русского Стандарта и указать детали вашего банковского счета или карты.

Перевод со счета в Сбербанке

Если у вас есть счет или кошелек в Сбербанке, вы можете осуществить перевод на свой кредитный счет в Русский Стандарт. При этом может взиматься комиссия от Сбербанка, размер которой зависит от условий и тарифов данного банка.

Важные нюансы при погашении задолженности

- Оплату задолженности следует производить в указанные сроки. В противном случае, могут взиматься штрафы и пени.

- Перевод денег на кредитный счет занимает определенное время, поэтому рекомендуется осуществлять оплату заблаговременно.

- При оплате через банкоматы или кассу банка обязательно сохраняйте квитанцию оплаты в случае возникновения спорных ситуаций.

- Использование автоплатежа может быть удобным способом погашения, но следует регулярно проверять достаточность средств на счете.

Заключение

У Русского Стандарта есть множество способов погашения задолженности по кредиту. Выберите тот, который наиболее удобен для вас и не забывайте соблюдать сроки оплаты, чтобы избежать неприятных последствий.

Вопрос-ответ:

Для оплаты кредита Русского Стандарта вам необходимо следовать простым инструкциям. Во-первых, зайдите на сайт Русского Стандарта и найдите раздел «Оплата кредита». Во-вторых, выберите способ оплаты: через интернет-банк, банкомат или банковский платежный терминал. В-третьих, введите свой номер договора и сумму платежа. В-четвертых, подтвердите платеж и дождитесь его обработки. И вот, кредит оплачен!

В Русском Стандарте есть несколько удобных способов оплаты кредита. Если у вас есть интернет-банк, вы можете оплатить кредит онлайн, просто зайдя в систему и следуя инструкциям. Также вы можете воспользоваться банкоматом Русского Стандарта, чтобы оплатить кредит наличными или картой. Или же вы можете воспользоваться банковским платежным терминалом для оплаты кредита. Из этих трех способов выберите наиболее удобный для вас!

К сожалению, на данный момент оплата кредита в Русском Стандарте через ЯндексДеньги не предусмотрена. Вы можете воспользоваться другими способами оплаты, такими как интернет-банк, банкомат или банковский платежный терминал. Если вам не подходит ни один из этих способов, вы можете связаться с Русским Стандартом и узнать о возможных альтернативах.

Если у вас нет интернет-банка, чтобы оплатить кредит в Русском Стандарте, вы можете воспользоваться другими способами оплаты. Вы можете найти ближайший банкомат или банковский платежный терминал Русского Стандарта и оплатить кредит наличными или картой. Если вам не удобно воспользоваться ни одним из этих способов, вы можете связаться с Русским Стандартом и узнать о других возможностях оплаты.

Для оплаты кредита Русского Стандарта есть несколько вариантов. Вы можете воспользоваться системой Яндекс.Деньги, платежными терминалами, интернет-банком или банковским переводом.

Чтобы оплатить кредит Русского Стандарта через систему Яндекс.Деньги, вам необходимо зайти на официальный сайт Русского Стандарта и выбрать раздел «Оплата кредита». Затем следуйте инструкциям и введите необходимую сумму платежа и реквизиты своего кредитного договора. После подтверждения платежа, деньги будут автоматически переведены на ваш счет в Русском Стандарте.

Видео по теме

Горячая линия Тинькофф Банка: круглосуточная помощь и консультация

31 августа, 2023

В наше время, когда все мы постоянно зависим от связи и технологий, стать жертвой финансовых сложностей или непредвиденных обстоятельств несложно. В таких ситуациях необходимо быстро реагировать и своевременно обращаться по телефону в банк в поисках помощи и консультации.

Тинькофф Банк, следуя принципу безопасности и удобства своих клиентов, предоставляет возможность связаться с горячей линией в любое время суток. Горячая линия банка — это систематические телефонные линии, советами и полезной информацией по различным вопросам. В случаях, когда Вы оказались в трудной ситуации и нуждаетесь в экстренной помощи или консультации, эта услуга может стать настоящим фениксом для Вас.

Если у Вас возникла задолженность перед банком или стоит вопрос о банкротстве, то горячая линия банка станет Вашим надежным помощником и консультантом. Вам предоставят юридические рекомендации по процедуре погашения долга, штрафы и возможные последствия, которые могут угрожать Вам в случае невыполнения обязательств. Сотрудники банка отвечают на все ваши вопросы четко и грамотно, помогают вам разобраться в ситуации и решить ее в вашу пользу.

Горячая линия Тинькофф Банка: справка и консультация круглосуточно

Если у вас возникли вопросы, проблемы или нужна помощь относительно услуг и продуктов Тинькофф Банка, вам может пригодиться горячая линия банка. Эта служба предлагает круглосуточную помощь и консультацию по различным вопросам. Ниже вы найдете информацию о том, как получить помощь и где найти контакты горячей линии Тинькофф Банка.

Какие вопросы можно задать на горячей линии Тинькофф Банка?

Вы можете обратиться на горячую линию Тинькофф Банка, чтобы получить помощь и консультацию по следующим вопросам:

- Уточнение информации о банковских услугах, продуктах и тарифах;

- Разъяснение процедур и условий оформления банковских операций;

- Получение помощи при возникновении проблем с интернет-банком или мобильным приложением;

- Обращение о неправомерных действиях коллекторов или защите от негативных последствий связанных с взысканием долга;

- Узнать реквизиты для проведения операций, например, получение платежей;

- Получение информации о текущем статусе заявки на банковскую услугу;

- Определение причин блокировки банковской карты или обмена валюты;

- Консультация по вопросам банкротства и задолженностей;

- Обратить внимание на отзывы и рекомендации Тинькофф Банка.

Как связаться с горячей линией Тинькофф Банка?

У Тинькофф Банка есть несколько способов связи с горячей линией:

- По телефону. Вы можете позвонить на круглосуточный номер горячей линии: 8 800 555 55 50. Вам ответят сотрудники банка и помогут решить ваши проблемы;

- В онлайн-чате. На официальном сайте Тинькофф Банка у вас есть возможность связаться с горячей линией через онлайн-чат. Вам нужно будет оставить заявку и ожидать ответа от сотрудников банка. Онлайн-чат работает круглосуточно;

- Через социальные сети и мессенджеры. Тинькофф Банк активно использует социальные сети, такие как Вконтакте, Facebook, Instagram и мессенджеры, такие как Telegram и Viber, для общения с клиентами. Вы можете написать в соцсетях или мессенджерах, и сотрудники банка ответят на ваши вопросы.

Как пожаловаться на работу коллекторов?

Если у вас возникла проблема с коллекторами или вас беспокоит их действия, вы можете обратиться в отдел по работе с негативными последствиями связанными с взысканием долга Тинькофф Банка. Вам рекомендуется:

- Докладывать о всех фактах неправомерных действий коллекторов. Вы должны завести документы и сообщить обо всех обстоятельствах законным способом. Банк будет проводить анализ и рассматривать жалобы на коллекторов;

- Не принимать неправомерные действия коллекторов. Вам не нужно предоставлять личные или финансовые данные по телефону, а также соглашаться на условия, которые вы считаете несправедливыми;

- Сохранить доки в оригинале или копии на руках. Вам нужно будет предоставить их банку в случае возникновения спора;

- Обратиться в полицию или в другие правоохранительные органы, в случае угроз и преследования;

- Обратиться в Федеральное агентство по управлению государственным имуществом (Феникс) или в другие компании, занимающиеся взысканием долгов, с жалобой на коллекторское агентство.

Важно помнить, что коллекторы обязаны работать в рамках закона и соблюдать права и интересы должников. Если они действуют необоснованно или нарушают ваши права, вам следует пожаловаться на их работу и защитить свои интересы по закону.

Как получить помощь по услугам и продуктам банка в любое время суток?

Когда у вас возникают вопросы или проблемы с услугами и продуктами Тинькофф Банка, вы можете обратиться за помощью в любое время суток. Банк предоставляет круглосуточную поддержку своим клиентам, чтобы оперативно решать все возникающие вопросы.

1. Звонки на горячую линию

Главным способом получения помощи является обращение на горячую линию Тинькофф Банка. Позвонить можно по номеру +7 (495) 258-3-258. Сотрудники банка работают круглосуточно и готовы предоставить всю необходимую информацию и консультацию.

2. Онлайн-чат на официальном сайте банка

Для более удобного общения с представителями банка, на официальном сайте Тинькофф Банка доступен онлайн-чат. Вам нужно лишь выбрать нужный раздел и задать свой вопрос в чате. Вам ответят сразу же или в самое ближайшее время.

3. Мессенджеры

Тинькофф Банк предоставляет возможность связаться через популярные мессенджеры, такие как WhatsApp или Telegram. Вам нужно лишь добавить номер банка в свои контакты и написать сообщение с вашим вопросом.

4. Почта

Если вам удобнее писать на электронную почту, то вы можете отправить свое сообщение на адрес info@tinkoff.ru. В этом случае, ваш вопрос будет обработан и вам ответят на электронную почту в кратчайшие сроки.

5. Личный кабинет и мобильное приложение

В личном кабинете и мобильном приложении Тинькофф Банка вы можете найти ответы на многие вопросы, а также получить информацию о своих продуктах и услугах. Здесь вы можете ознакомиться с реквизитами для оплаты долгов, а также активировать или изменить услуги и продукты.

6. Отдел коллекторов

Если у вас есть задолженности по кредитам или другим банковским услугам, на отделе коллекторов Тинькофф Банка вам помогут решить все вопросы, связанные с вашей задолженностью. Вам расскажут о методах взыскания долгов, реквизитах для оплаты и других важных вопросах.

Важно помнить, что при общении с коллекторами нужно знать свои права и не допускать необоснованного давления и угроз. Коллекторы не имеют права требовать больше, чем предусмотрено законом, и не могут взыскивать долги вне судебного порядка.

Как связаться с оператором для получения консультации по вопросам банковского обслуживания?

Если у вас возникли вопросы, связанные с банковским обслуживанием в Тинькофф Банке, вы можете обратиться в горячую линию банка — Феникс. Как связаться с оператором, чтобы получить консультацию?

1. Позвонить по горячей линии Тинькофф Банка

- Телефон горячей линии Тинькофф Банка: +7 (495) 737-36-36

- Горячая линия работает круглосуточно, то есть вы можете позвонить в любое время дня или ночи.

- Звонок на горячую линию банка бесплатный.

- Операторы горячей линии говорят с клиентами на разных языках.

2. Начать онлайн-чат на сайте банка

- Вы также можете начать онлайн-чат с оператором банка на официальном сайте Тинькофф Банка.

- Для этого перейдите на главную страницу сайта и нажмите на кнопку «Онлайн-чат» в правом нижнем углу экрана.

- Вас перенаправит на страницу чата, где вы сможете общаться с оператором в режиме реального времени.

3. Связаться с банком через социальные сети

- Для связи с банком вы можете воспользоваться социальными сетями.

- Тинькофф Банк активно присутствует в таких социальных сетях, как ВКонтакте, Facebook, Instagram.

- Перейдите на страницу банка в социальной сети, и вы сможете оставить свой вопрос или проблему в комментариях или написать напрямую в личные сообщения.

Как только вы свяжетесь с оператором банка, вы сможете получить качественную консультацию по любым вопросам, связанным с банковским обслуживанием. Операторы горячей линии Тинькофф Банка готовы помочь вам решить проблемы, связанные с долгами, взысканиями, кредитами, отделами банка и многим другим.

Какие контактные данные необходимы при обращении в горячую линию?

При обращении в горячую линию Тинькофф Банка необходимо предоставить определенные контактные данные для успешного решения ваших вопросов или проблем. Действуйте в соответствии с рекомендациями, чтобы получить нужную помощь в наименьшие сроки.

Перед началом обращения в горячую линию Тинькофф Банка необходимо убедиться в следующем:

- Ваши долги перед банком активированы либо когда-то были переданы на взыскание силами внешней организации или коллекторского агентства.

- Ваша задолженность является законной, и вы подлежите возврату средств. Если вы предоставили все необходимые данные и подписали договор с банком, но ваша задолженность не активирована, обратитесь в горячую линию для активации процесса.

При обращении в горячую линию Тинькофф Банка имейте в виду следующее:

- Вы должны сообщить номер вашей задолженности перед банком.

- Если у вас есть номер кредитного или дебетового счета в банке, сообщите его оператору.

- Важно иметь в виду, что все разговоры с оператором горячей линии законны и носят конфиденциальный характер, поэтому вам необходимо сотрудничать с оператором, чтобы решить проблему и избежать последствий.

Связаться с горячей линией Тинькофф Банка можно различными способами:

- По телефону: Вы можете позвонить в горячую линию Тинькофф Банка по указанному номеру телефона. Информацию о номере можно найти на официальном сайте банка.

- Через электронную почту: Вы можете отправить вопрос или сообщение на электронную почту, указанную на сайте Тинькофф Банка.

- Через мессенджеры: Тинькофф Банк предоставляет возможность общаться с горячей линией через различные мессенджеры, такие как WhatsApp, Viber, Telegram и др.

- Через социальные сети: Вы можете задать вопрос или оставить отзыв через социальные сети, такие как Вконтакте, Facebook, Twitter и др.

Если вам угрожают штрафы или иные последствия от лиц, представляющих себя сотрудниками банка или коллекторского агентства, внимательно анализируйте ситуацию. При обнаружении несоответствий сообщите об этом в горячую линию Тинькофф Банка.

Важно помнить, что горячая линия Тинькофф Банка является эффективным инструментом для борьбы с недобросовестностью со стороны сотрудников внутри банка или коллекторов. Если вас беспокоят звонки отдела коллекторского агентства, необоснованно звонят вам или вашим родственникам, пишут в соцсетях или приходят домой — сообщите об этом в горячую линию по доступным каналам связи.

Какая информация доступна для получения через горячую линию банка?

- Телефону можно задать все вопросы, на которые необходимы четкие и понятные ответы.

- Вы можете писать на горячую линию, а операторы помогут вам сориентироваться и дадут подробные консультации.

- Горячая линия банка Тинькофф работает круглосуточно, поэтому вы можете обратиться в любое удобное для вас время.

- Если у вас есть вопросы о коллекторах, банкротстве или анализе вашей финансовой ситуации, вы можете сообщить об этом оператору.

- Если вас беспокоят звонки от коллекторов и вы хотите узнать, какие методы недопустимы по закону, горячая линия банка поможет вам разобраться в этом вопросе.

- Операторы горячей линии Тинькофф банка смогут объяснить, что делать в случаях, когда отдел по работе с должниками начинает процедуру взыскания.

- Если вы хотите узнать о документах и реквизитах, необходимых для решения ваших вопросов или получения услуг банка, на горячей линии вам предоставят нужную информацию.

- Операторы горячей линии Тинькофф банка помогут вам разобраться с последствиями долга и расскажут о законных правах и обязанностях должников.

- Вы сможете узнать о том, как можно решить проблемы с необоснованными звонками и угрозами от коллекторов.

- Если у вас возникли вопросы о работе отдела взыскания или о действиях банка в рамках процедуры взыскания, вы можете обратиться на горячую линию для получения информации.

- Горячая линия банка Тинькофф также может дать консультации по юридическим вопросам и рассказать о возможностях решения проблем в рамках действующего законодательства.

- Операторы готовы помочь в ситуациях, связанных с отделом социальных сетей, работой банка и изменением юридических реквизитов.

Какие преимущества имеет обращение в горячую линию Тинькофф Банка?

Обращение в горячую линию Тинькофф Банка предоставляет ряд преимуществ для клиентов:

- Круглосуточная помощь и поддержка: Горячая линия Тинькофф Банка работает 24 часа в сутки, 7 дней в неделю, что позволяет получать помощь и консультацию в любое удобное время.

- Быстрое решение проблем: Операторы горячей линии Тинькофф Банка обладают высокой квалификацией и готовы оказать необходимую поддержку в решении самых различных вопросов.

- Конфиденциальность: Все обращения клиентов в горячую линию Тинькофф Банка обрабатываются строго конфиденциально, без передачи личной информации третьим лицам.

- Борьба с коллекторами: Если вам звонят коллекторы и угрожают последствиями в случае невозврата долга, вы можете пожаловаться в горячую линию Тинькофф Банка. Банковские сотрудники борются с недобросовестными коллекторами и помогают клиентам защитить свои права.

- Анализ и возврат долгов: Горячая линия Тинькофф Банка производит анализ состояния долга и предоставляет рекомендации по его возврату, помогая клиентам избежать банкротства и проблем с коллекторами.

- Разъяснение вопросов по банковским продуктам: Операторы горячей линии готовы помочь в разъяснении всех вопросов, связанных с условиями банковских продуктов и процедурой их активирования.

- Различные способы общения: Клиенты могут обратиться в горячую линию Тинькофф Банка по телефону, через мессенджеры, почту или социальные сети, выбрав удобный для себя способ общения.

- Квалифицированный персонал: Сотрудники горячей линии Тинькофф Банка – профессионалы своего дела, готовые предоставить качественную помощь и решить любую проблему клиента.

Обращение в горячую линию Тинькофф Банка – это надежный и удобный способ получить помощь и консультацию в различных ситуациях. Защитите свои права и не оставляйте свои вопросы без ответа!

Вопрос-ответ:

Чтобы связаться с горячей линией Тинькофф Банка, вы можете позвонить по номеру телефона 8 800 555 55 50. Линия работает круглосуточно без выходных

Горячая линия Тинькофф Банка предоставляет круглосуточную помощь и консультацию по различным вопросам, связанным с банковскими услугами, такими как получение кредита, оформление карты, открытие депозита и т.д.

При звонке в горячую линию Тинькофф Банка вам может потребоваться предоставить информацию о своей личности, номере договора с банком или другие данные, связанные с вашим банковским счетом или услугами.

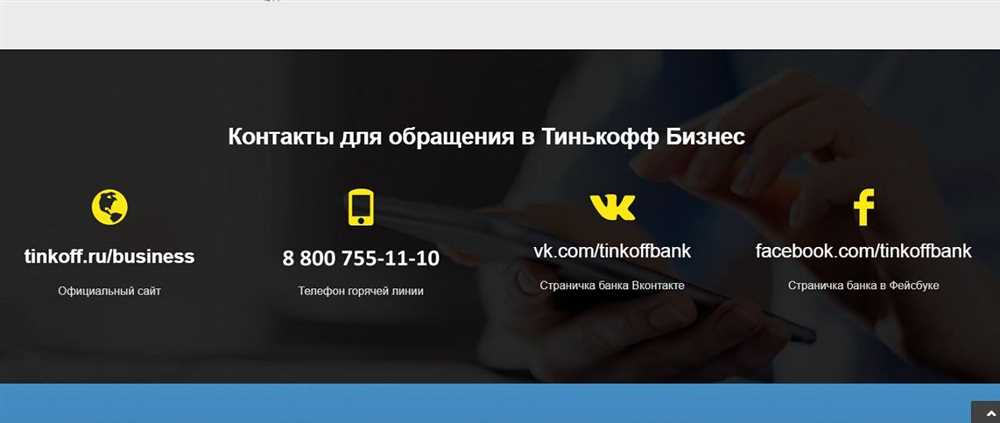

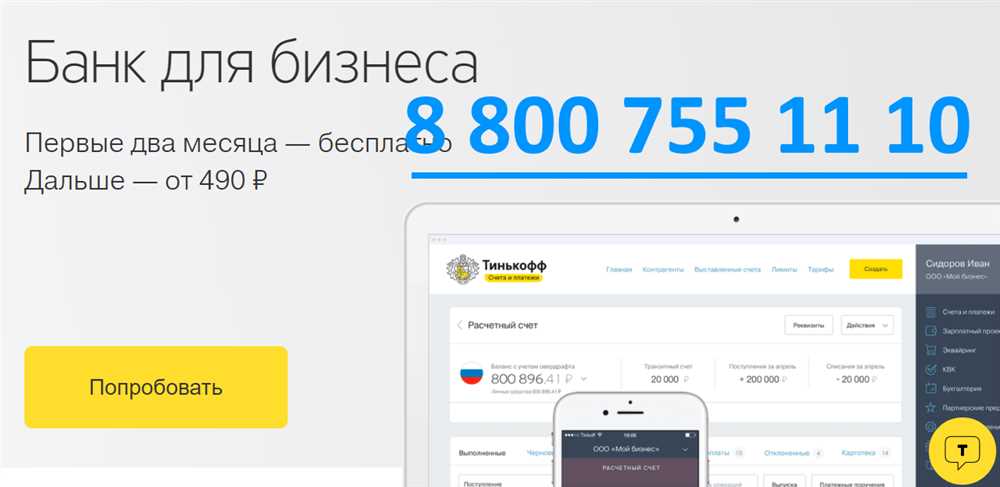

Горячая линия Тинькофф для юридических лиц предлагает специализированную помощь и консультацию по банковским услугам для бизнеса. Сотрудники линии помогут с оформлением корпоративных карт, платежных терминалов, предоставят информацию о доступных кредитных программ и условиях договоров.

Да, вы можете обратиться в горячую линию Тинькофф Банка с вопросами о кредитах. На линии вам предоставят информацию о доступных кредитных программах и условиях, помогут с оформлением заявки и ответят на все ваши вопросы по данной теме.

Видео по теме

Кредитные каникулы для индивидуальных предпринимателей: правила и особенности

31 августа, 2023

Кредитные каникулы – это особые условия, предусмотренные в порядке закона, позволяющие заемщикам отсрочить платежи по кредитам на определенный период времени. Такие отсрочки применяются в различных ситуациях, связанных с финансовыми трудностями заемщика, например, в случае уважительных причин, таких как потеря работы, семейная ситуация или мобильная связь, из-за которых заемщик временно не может выплачивать кредитные платежи.

Однако, не все виды кредитов и заемщики могут пользоваться кредитными каникулами. Например, ипотечные каникулы регулируются особыми условиями и требуют дополнительных документов для их оформления. Как правило, банк может предоставить отсрочку несколько месяцев или год, в зависимости от условий, предлагаемых кредитором.

Отсрочка платежей по кредитам для индивидуальных предпринимателей в России в настоящее время не является общепринятой практикой. Но все же некоторые банки предлагают программы реструктуризации, позволяющие предпринимателям временно снизить платежную нагрузку или даже получить списание части долга в случае финансовых трудностей ведения бизнеса. Все конкретные вопросы по этой теме лучше обсудить с банком напрямую, так как условия могут отличаться в зависимости от банка и срока кредитования.

Кредитные каникулы: возможность для индивидуальных предпринимателей

Оформить кредитные каникулы на индивидуальные предприниматели — это действительно возможно. Кредитные каникулы позволяют временно освободить заемщика от платежей по кредиту в течение определенного периода времени. Такая возможность есть и для индивидуальных предпринимателей, которые могут воспользоваться этим инструментом для улучшения своей финансовой ситуации или развития своего бизнеса.

Возможность оформления кредитных каникул для индивидуальных предпринимателей зависит от условий конкретного банка и продуктов, которые предоставляет данный банк. Во многих случаях, право на оформление кредитных каникул может быть предоставлено только на некоторые виды кредитов, такие как автокредит или ипотека.

Условия оформления кредитных каникул для индивидуальных предпринимателей могут быть различными, но основной момент, на который следует обратить внимание, это наличие у заемщика по состоянию на момент подачи заявки непогашенной задолженности по кредитам или кредитным картам. Если заемщик не имеет такой задолженности, то возможность получения кредитных каникул становится более реальной.

Подача заявления на оформление кредитных каникул для индивидуальных предпринимателей производится по такому же порядку, как и для других заемщиков. Заемщик должен предоставить необходимые документы, подтверждающие его доходы и статус индивидуального предпринимателя, а также заполнить заявление на получение каникул. После подачи заявления, банк рассмотрит его и примет решение о предоставлении или отказе в оформлении кредитных каникул.

Если вы являетесь индивидуальным предпринимателем и хотите получить кредитные каникулы, вам необходимо связаться с банками, в которых вы уже получили кредиты или кредитные карты, либо обратиться в другие банки для оформления новых кредитов с возможностью кредитных каникул.

Важно также помнить, что есть отдельные программы кредитных каникул, которые могут предоставляться по актуальным обзорам или по особым условиям, например, для семейных, горячих или мобилизованных граждан, а также для индивидуальных предпринимателей и коммерческих компаний.

В законе не указано минимальное количество месяцев, на которое можно оформить кредитные каникулы, так как это зависит от банка. Срок кредитных каникул варьируется от нескольких месяцев до нескольких лет, в зависимости от финансовой ситуации заемщика и условий, предлагаемых банком.

Если вы хотите оформить кредитные каникулы на индивидуальный предприниматель, оставьте заявку в банке. Вам необходимо будет предоставить все необходимые документы и заполнить форму заявления на оформление кредитных каникул. После получения заявления, банк свяжется с вами и проинформирует об основаниях, по которым будет принято решение о предоставлении или отказе в оформлении кредитных каникул.

Кредитные каникулы — это отличная возможность для индивидуальных предпринимателей, позволяющая им временно освободиться от платежей по кредиту и сосредоточиться на развитии своего бизнеса или улучшении финансовой ситуации.

Значение кредитных каникул для ИП

Кредитные каникулы — это определенный период времени, когда индивидуальные предприниматели могут получить отсрочку по графику платежей по своим займам. Такая помощь от банков имеет большое значение для ИП, особенно в периоды финансовых трудностей или иных непредвиденных обстоятельств.

ИП, столкнувшиеся с финансовыми трудностями, имеют право обратиться в банк с заявлением о получении кредитных каникул. В этом случае их график погашения задолженности может быть пересмотрен, что позволит им получить временное облегчение и дополнительные возможности для реструктуризации долга.

Причинами обращения за кредитными каникулами могут быть различные обстоятельства, такие как экономический спад, изменение условий ведения бизнеса, ухудшение финансового положения заемщика и другие. В таких случаях кредитные каникулы становятся важным инструментом поддержки для ИП.

Заявление на получение кредитных каникул можно оформить путем обращения в банк или через официальный сайт банка. Отзывы и обзоры от других ИП могут быть полезными источниками информации при принятии решения об обращении за кредитными каникулами.

Варианты кредитных каникул и их условия могут отличаться в разных банках. Отдельные банки могут предоставлять каникулы по процентам, когда заемщик освобождается от уплаты процентов на определенный период времени. Другие банки могут предлагать крещение исключительно по основному долгу, позволяя ИП отложить выплаты по процентам.

Естественно, решение о том, когда и куда обращаться за кредитными каникулами, остается за самим ИП и зависит от его конкретных обстоятельств. Когда кредитная поддержка является неотъемлемой частью деятельности ИП, он имеет право обращаться в банк за помощью в любом уважительном случае.

Оформление кредитных каникул также может помочь ИП в отношениях с клиентами и поставщиками. Поскольку ИП получает временное облегчение по выплатам, он может более еффективно повышать свою финансовую устойчивость и возвращаться к выполнению обязательств в полном объеме.

Условия оформления кредитных каникул для ИП

Кредитные каникулы считаются одной из льготных программ, которые предоставляются банками заемщикам для сокращения финансовой нагрузки в период временных трудностей. Но могут ли индивидуальные предприниматели воспользоваться такими каникулами? Ответ на этот вопрос зависит от условий, предоставленных банком.

Согласно закона «О потребительском кредите», кредитные каникулы могут быть предоставлены отдельным категориям заемщиков, включая индивидуальных предпринимателей. Однако, не все банки предоставляют такую возможность, поэтому при выборе кредитного продукта стоит обратить внимание на наличие программы каникул и ее условия.

Условия оформления кредитных каникул для индивидуальных предпринимателей могут варьироваться в зависимости от банка и типа предоставляемого кредита. Некоторые банки могут предоставлять каникулы только на определенный период времени, например, на 6 или 12 месяцев.

Часто условия каникул предполагают возможность отсрочки погашения основного долга, при этом проценты по кредиту все равно начисляются заемщику. Таким образом, каникулы могут быть полезны в период временного сокращения доходов или других финансовых трудностей, когда заемщик фактически платит только проценты по кредиту.

Для оформления кредитных каникул ИП может потребоваться предоставление дополнительных документов, подтверждающих факт изменения финансовой ситуации. Также могут быть установлены определенные условия по величине долга или процентной ставке для получения таких каникул.

Если вам необходимы кредитные каникулы, прежде всего, обратитесь в банк, где вы брали кредит, и узнайте, доступна ли программа каникул и какие документы и условия нужно выполнить для ее оформления.

Стоит также отметить, что программы кредитных каникул могут существовать только для определенных типов кредитов, например, ипотеки или потребительского кредита. Некоторые банки могут предоставлять каникулы на свои собственные продукты.

Возникновение потребности в оформлении кредитных каникул часто связано с различными жизненными ситуациями, такими как изменение доходов, потеря работы, семейные обстоятельства или другие финансовые трудности.

Важно помнить, что кредитные каникулы не являются безусловными правами заемщика и должны быть предоставлены банком на основании закона и его льготных программ.

Источники:

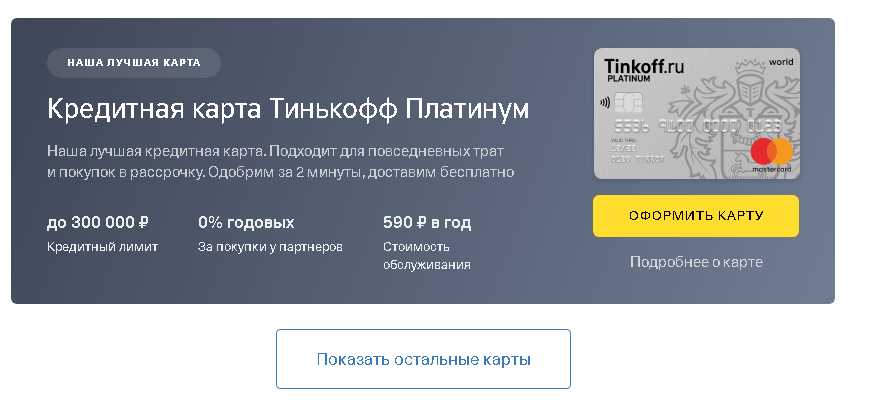

- Тинькофф Банк: https://www.tinkoff.ru/cards/credit-cards/

- Народный банк: https://www.nbrb.by/ru/

Документы, необходимые для оформления кредитных каникул для ИП

Кредитные каникулы представляют собой специальный период, когда заемщик освобождается от необходимости выплачивать кредитные платежи. Данный период позволяет предпринимателю найти способы реструктуризации своих финансовых обязательств и снизить свою нагрузку в период финансовых трудностей.

Для оформления кредитных каникул ИП должны предоставить определенный перечень документов, подтверждающих причины, по которым они нуждаются в отсрочке платежей. Вот список основных документов:

- Заявление на оформление кредитных каникул, которое можно составить самостоятельно или воспользоваться образцом, предоставленным банком;

- Документы, подтверждающие причины, из-за которых ИП оказались в трудной финансовой ситуации: это может быть справка о том, что ИП был подвержен негативному влиянию коронавируса, или документы, свидетельствующие о чрезвычайных обстоятельствах, таких как пожар или стихийное бедствие;

- Свидетельство о государственной регистрации в качестве индивидуального предпринимателя;

- Выписки из учетной системы, подтверждающие финансовое положение ИП;

- Договор кредита, по которому требуется оформление кредитных каникул;

- Другие документы, которые могут потребоваться в зависимости от требований банка.

Кроме того, для оформления кредитных каникул ИП необходимо обратиться в банк, выдавший кредит, и подать заявление. В некоторых случаях могут потребоваться также дополнительные документы, которые банк запросит по своему усмотрению.

Основные шаги для оформления кредитных каникул ИП:

| Шаг | Действие |

|---|---|

| 1 | Составление заявления на оформление кредитных каникул. |

| 2 | Сбор необходимых документов, подтверждающих наличие веских причин для оформления кредитных каникул. |

| 3 | Подача заявления и документов в банк. |

| 4 | Дождаться ответа от банка. |

| 5 | В случае положительного ответа, получить возможность не выплачивать платежи в течение установленного срока. |

Какие именно документы и в каком порядке необходимо предоставить для оформления кредитных каникул, зависит от конкретного банка и его политики. Поэтому перед оформлением кредитных каникул рекомендуется обратиться в банк для получения подробной информации.

Преимущества оформления кредитных каникул для ИП

Кредитные каникулы – это специальный период, в течение которого заемщик освобождается от обязанности выплачивать проценты по кредиту. Оформление кредитных каникул имеет несколько преимуществ, которые особенно актуальны для индивидуальных предпринимателей.

- Семейная поддержка. Не все бизнесмены всегда могут рассчитывать на постоянный доход. Возможность оформления кредитных каникул позволяет снизить финансовую нагрузку в тех периодах, когда у ИП возникают временные проблемы со сроками выплаты.

- Улучшение ликвидности. Кредитные каникулы позволяют воспользоваться дополнительными средствами для внесения первоначального взноса на приобретение оборудования, сырья или других необходимых для работы предприятия ресурсов.

- Преимущества по закону. Оформление кредитных каникул у ИП основано на законе «О потребительском кредите», который регулирует все процессы по предоставлению кредитов физическим и юридическим лицам.

- Подтверждающие документы. В случае оформления кредитных каникул заемщик должен представить банку официальное заявление и подтверждающие документы, подтверждающие наличие финансовых трудностей или экономических событий, которые могли повлиять на ИП.

- Гибкая графика платежей. Банки предлагают индивидуальным предпринимателям различные варианты кредитных каникул с учетом их потребностей и возможностей. Установка гибкой графики платежей позволяет ИП без лишних проблем продолжать развивать свой бизнес.

Если вы являетесь ИП и с вашим бизнесом случились события, связанные, например, с экономическим спадом или введением режима повышенной готовности из-за коронавируса, вы можете оформить кредитные каникулы.

Оставьте заявление в банке с указанием причины и периода, на который требуется освобождение от выплат по кредиту. Будьте готовы предоставить финансовые документы и подтверждающие события документы, чтобы банк мог рассмотреть вашу заявку.

Способы оформления кредитных каникул для ИП

Что такое кредитные каникулы?

Кредитные каникулы – это период времени, когда заемщик может приостановить выплату процентов или платежей по кредиту. Они предоставляются для помощи пострадавшим в результате экстренных событий, таких как природные катастрофы, военные действия или мобилизация, а также для особых категорий граждан, например, ветеранов или инвалидов.

Как оформить кредитные каникулы?

Оформить кредитные каникулы можно в банке, где был взят кредит, при соблюдении определенных условий. Суть кредитных каникул заключается в том, что заемщик оформляет заявление о приостановке платежей на определенный период времени. Заявление подается в банк и рассматривается специалистами.

Какие условия для оформления кредитных каникул для ИП?

Условия оформления кредитных каникул для индивидуальных предпринимателей могут быть различны в зависимости от банка, у которого взят кредит. Кроме того, условия могут меняться с течением времени и под воздействием различных факторов, таких как изменение законодательства или реструктуризация банка.

Для оформления кредитных каникул ИП обычно необходимо предоставить документы, подтверждающие наличие обстоятельств, являющихся основанием для приостановки платежей. Как правило, заявка на кредитные каникулы должна быть подана до начала отчётного периода, а сама процедура занимает некоторое время.

Какие меры могут быть предприняты в случае отказа в оформлении кредитных каникул?

В случае отказа банка в оформлении кредитных каникул ИП может обратиться в другой банк и посмотреть, какие условия предлагает тот или иной банк. Также возможны различные варианты решения данной ситуации с помощью финансового или юридического эксперта.

Источники:

- Закон о кредите

- Право на кредитные каникулы для ИП

- Остаются ли платежи на кредите при кредитных каникулах?

- Кредитные каникулы для ИП в Тинькофф банке: условия и отзывы

- Кредитные каникулы для бизнеса: обзор и условия оформления

Вопрос-ответ:

Кредитные каникулы могут быть очень полезны для индивидуальных предпринимателей, особенно в периоды временных финансовых затруднений. Во время каникул предприниматель может приостановить выплату по кредиту, что поможет ему сохранить ликвидность и перераспределить ресурсы на развитие бизнеса. Однако, необходимо учесть, что каникулы могут ограничиваться определенными условиями и требовать дополнительной документации для подтверждения финансовых трудностей.

Да, в зависимости от условий предоставления кредитных каникул, индивидуальные предприниматели могут распространять их на несколько кредитов одновременно. Однако, стоит учитывать, что каждый банк устанавливает свои правила и требования, поэтому необходимо обратиться в каждый банк, чтобы уточнить возможность распространения каникул на несколько кредитов.

Документы, которые необходимо предоставить индивидуальным предпринимателям для получения кредитных каникул, могут варьироваться в зависимости от банка и условий предоставления каникул. В общем случае, предпринимателям могут потребоваться следующие документы: копия паспорта предпринимателя, выписка из ЕГРИП или Свидетельства о государственной регистрации, договор кредита и дополнительные документы, подтверждающие финансовые трудности (например, справка о приостановке предпринимательской деятельности, справка о снижении доходов и т. д.).

Индивидуальные предприниматели могут обратиться в свой банк, в котором они имеют кредит, чтобы узнать о возможности получения кредитных каникул и требованиях для их получения. Также можно обратиться к другим банкам и изучить их условия предоставления каникул. Кроме того, можно поискать информацию на сайтах банков или обратиться к специалистам в области финансового консультирования, чтобы получить более подробную информацию и помощь в оформлении кредитных каникул.

Видео по теме

Как защититься от списания денег с карты Тинькофф приставами: юридические меры и советы для предотвращения потери средств

31 августа, 2023

Банковский счет, особенно в Тинькофф, считается важным инструментом для хранения денежных средств и выполнения финансовых операций. Но что говорит закон о возможности списания долгов с вашей карты?

Банки иногда заблокировывают счета своих клиентов по требованию судебных приставов. В таком случае карта становится недоступной для снятия денег в банкомате, оплаты в кассе или интернет-покупок. Но можно ли быть уверенным, что ваши деньги на карте не будут списаны приставами? И какие способы избежать такой неприятности?

Согласно закону, приставы имеют право обращаться к банку для проверки наличия долгов по решениям суда и в случае выявления задолженности проверить возможность списания денег с карты. Однако они не имеют права производить арест счета или блокировку карты без судебного приказа. Если ваш счет или карта были задействованы на арест, то банк должен уведомить вас об этом в письменной форме. Сумма задолженности, на основании которой была произведена блокировка активов, должна быть четко указана.

Снимают ли приставы деньги с карты Тинькофф?

Многие люди задают вопросы о том, снимают ли приставы деньги с карты Тинькофф. В данной статье мы рассмотрим этот вопрос и выясним, какие способы защиты от списания средств с карты существуют.

Как часто арестуют карты Тинькофф

Во-первых, следует отметить, что арест счетов и карт Тинькофф проводится с соблюдением законодательства, при наличии судебного решения. Оценка законности ареста и снятие средств с кредитной карты происходит по действующему законодательству.

Как правило, арест карты может произойти в случае задолженности по кредиту, исковых требований, налоговой задолженности, а также в связи с началом исполнительного производства. Также вопрос ареста карты может возникнуть при задолженности по кредитным картам-невидимкам.

Как узнать, арестована ли карта Тинькофф

Если вы хотите проверить, арестована ли карта Тинькофф, вы можете обратиться в банк и запросить информацию на этот счет. Банк может предоставить информацию о блокировке карты или списании средств.

Кроме того, есть возможность проверить статус карты Тинькофф через интернет-банкинг или приложение мобильного банка. В них можно увидеть информацию о состоянии счетов и карт, а также об аресте счетов или карты.

Что делать, если карта Тинькофф арестована

Если карта Тинькофф была арестована, вам необходимо обратиться в банк в самые кратчайшие сроки. Банк в состоянии предоставить вам информацию о возможности разблокировки карты или о переносе средств на другой счет.

Также следует обратиться к юристу для дополнительной консультации и окончательного решения вопроса о блокировке карты.

Как избежать ареста карты Тинькофф

Для предотвращения ареста карты Тинькофф рекомендуется своевременно погашать кредитные обязательства и налоговые платежи. Также стоит проявлять бдительность при использовании карты и контролировать свой баланс.

Чтобы избежать ареста карты Тинькофф, также рекомендуется регулярно проверять свою кредитную историю, чтобы быть в курсе всех задолженностей и возможного начала судебного процесса.

Заключение

Таким образом, снятие денег с карты Тинькофф приставами может произойти при наличии судебного решения и законных оснований. Однако, соблюдая правила финансового управления и контролируя свои задолженности, можно избежать проблем с арестом карты Тинькофф.

Важно помнить, что всегда лучше консультироваться с юристом и иметь полное понимание своих прав и обязанностей перед банком.

Юридическая защита и способы избежать списания

Снимают ли приставы деньги с карты Тинькофф — вопрос, который часто задают люди, оказавшиеся в долгах и находящиеся под угрозой приставов. В данной статье рассмотрим способы защиты и эффективные методы избежать списания денег с кредитной и дебетовой карты в банке Тинькофф.

Что делать, если карта заблокирована

- Если ваша карта заблокирована, скорее всего, это связано с судебным арестом или проверкой правомерности списания денег. В таком случае, обратитесь в банк и уточните причину блокировки.

- Если арестовали счета или карту, не паникуйте — это временная мера. Вам будут доступны только ограниченные операции, но важно оценить ситуацию и решить, как поступить дальше.

Законность действий приставов

Какие методы использовали приставы и насколько они законны? Именно этот вопрос интересует многих должников. Оценка законности действий приставов требует глубокого понимания правовой стороны вопроса и консультации специалиста в данной области.

Способы скрыть деньги

- Если у вас есть ссудный депозитный счет в том же банке, на него можно перевести свои средства для их сохранности. Однако, стоит помнить, что приставы могут искать способы заблокировать и этот счет, поэтому эта стратегия не всегда эффективна.

- Также можно рассмотреть возможность использования карточки-невидимки. Это карта, которая не привязана к вашему имени и используется для анонимных операций. Однако, стоит помнить, что использование такой карты может вызвать дополнительные вопросы со стороны банка.

Как оплатить ЖКХ и долги

Оплата ЖКХ и других долгов является обязательной и необходимо понимать, что приставы могут арестовать деньги на счетах и карте для погашения долгов. Поэтому рекомендуется производить своевременную оплату, чтобы избежать неприятных последствий.

Часто задаваемые вопросы

| Вопрос | Ответ |

| Могут ли приставы списать средства с кредитной карты Тинькофф? | Да, приставы имеют право списывать деньги с кредитной карты для погашения долгов. |

| Какие действия следует предпринять, если карта заблокирована приставами? | Рекомендуется обратиться в банк для разблокировки карты и уточнить причину блокировки. |

| Что делать, если приставы арестовали счета или карту? | Важно оценить ситуацию и обратиться к юристу для защиты своих прав и поиска выхода из сложившейся ситуации. |

Приставы и карта Тинькофф: основная информация

Когда люди задаются вопросом: «Снимают ли приставы деньги с карты Тинькофф?», важно понимать, что возможность списания средств с кредитной или депозитной карты зависит от ряда факторов. Ниже представлена основная информация о связи между приставами и картой Тинькофф.

С какой целью приставы могут заблокировать или списать средства с карты Тинькофф?

Приставы могут арестовать или списать средства с карты Тинькофф с целью оплаты долгов должников. Они могут осуществлять арест счетов и карт на основании судебных решений, вынесенных в связи с неоплатой различных обязательств, таких как налоговые платежи, задолженности по ЖКХ или кредитным обязательствам.

Какие кредитные карты Тинькофф могут быть арестованы?

Практически все карты Тинькофф, в том числе кредитные и депозитные, могут быть арестованы приставами. Если карты заблокированы или списаны средства, клиентам будет недоступно ее использование до снятия ареста или восстановления доступа.

Как проверить, заблокирована ли карта Тинькофф приставами?

Чтобы проверить, заблокирована ли карта Тинькофф приставами, можно обратиться в банк или воспользоваться мобильным приложением банка. В личном кабинете или приложении будет отображаться информация о возможной блокировке или аресте карты.

Часто задаваемые вопросы о законности действий приставов в отношении карты Тиньков

- Основанием для ареста или блокировки карты является наличие судебного решения.

- Если карта арестована приставами, средства, находящиеся на ней, могут быть списаны для оплаты задолженности.

- Банки не имеют права спрятать деньги на карте Тинькофф от приставов.

- Кредитный счет может быть арестован на основании долгов перед банком.

Какие способы предоставляются клиентам для избежания списания средств с карты Тинькофф?

Для избежания списания средств с карты Тинькофф следует регулярно производить платежи по кредитным обязательствам или задолженностям перед налоговой и ЖКХ. Также важно своевременно реагировать на приглашения в суд и участвовать в судебных разбирательствах. Клиенты могут обратиться за консультацией к юристам для защиты своих интересов и оценки законности действий приставов.

Какие способы эффективны для защиты от ареста или блокировки карты Тинькофф?

Для защиты от ареста или блокировки карты Тинькофф можно предусмотреть регулярное и своевременное погашение долгов, а также принять меры по урегулированию споров с кредиторами и предоставить все необходимые документы и доказательства.

| Вопрос | Ответ |

|---|---|

| Могут ли приставы списать средства с кредитной карты Тинькофф? | Да, если имеется судебное решение. |

| Могут ли приставы арестовать депозитный счет? | Да, если имеются долги перед банком. |

В случае появления вопросов о законности действий приставов и возможных способах защиты следует обратиться к специалистам или юристам, которые окажут необходимую помощь и консультацию.

Как защитить свою кредитную карту от ареста приставами?

Арест кредитной карты является неприятной ситуацией для каждого человека. Он может привести к блокировке счета и недоступности средств на карте. К сожалению, приставы часто ищут различные способы арестовать счета и карты на основании долгов и судебных решений. Однако, существует несколько способов, с помощью которых можно попытаться избежать ареста или защитить свою карту от приставов.

1. Спрятать деньги на другую карту или счет

Если у вас есть неоплаченные долги или предстоит судебное разбирательство, одним из способов защиты вашей кредитной карты от ареста приставами является перевод средств на другую карту или счет в другом банке. Таким образом, вы сможете сохранить доступ к своим деньгам в случае ареста одной из ваших карт.

2. Оплатить долги по иску или задолженности

Если у вас уже есть долги по судебному решению, важно исполнить его и оплатить долги в полном объеме. В этом случае, приставы не будут иметь оснований для ареста вашей карты. Однако, если у вас нет возможности сразу оплатить все долги, вы можете попытаться договориться с кредитором о рассрочке или плане погашения задолженностей.

3. Законность ареста карты

Если вам не удалось избежать ареста карты, важно проверить законность этого ареста. Российский закон предусматривает определенные условия и процедуры, при соблюдении которых приставы имеют право арестовать карту. Если вы считаете, что арест карты был произведен незаконно, вы можете обратиться за юридической помощью или подать жалобу на действия приставов.

4. Проверить наличие задолженностей и судебных решений

Для предотвращения ареста карты, вы можете самостоятельно проверить наличие задолженностей по вашим счетам и наличие судебных решений по вашему имени. Для этого необходимо обратиться в банк или воспользоваться онлайн-сервисами, предоставляемыми банками. Если у вас есть долги или судебные решения, рекомендуется своевременно погашать задолженности и исполнять судебные решения, чтобы избежать ареста карты.

5. Как защитить кредитную карту Тинькофф?

Если речь идет о кредитной карте Тинькофф, компания предоставляет своим клиентам возможность самостоятельно заблокировать карту через мобильное приложение или интернет-банк. Это поможет предотвратить возможный арест карты приставами.

Также, важно запомнить, что кредитная карта Тинькофф подразумевает наличие кредитного лимита, поэтому приставы имеют право арестовать ее только по депозитному счету или на основании судебного решения. Таким образом, если у вас нет долгов по депозитному счету и нет судебных решений, вероятность ареста карты Тинькофф невысока.

6. Часто задаваемые вопросы о защите карты от ареста

В ходе юридической защиты карты от ареста приставами возникают ряд часто задаваемых вопросов. Некоторые из них:

- Что делать, если приставы арестовали карту?

- Какие действия приставов могут привести к аресту карты?

- Как правильно погасить долги и избежать ареста карты?

- Может ли банк заблокировать карту по требованию приставов?

- Как проверить наличие судебных решений по своим именам?

Ответы на эти и другие вопросы могут быть получены у юристов и специалистов по защите прав потребителей.

Вывод: защита кредитной карты от ареста приставами возможна при условии своевременного погашения долгов, законности ареста и внимательного отношения к своим финансовым обязательствам. В случае появления проблем и вопросов, рекомендуется обратиться к специалистам, чтобы эффективно разрешить ситуацию и защитить свои денежные средства.

Что делать, если приставы арестовали кредитную карту?

Если вы обнаружили, что ваша кредитная карта была арестована приставами, необходимо принять несколько шагов, чтобы защитить свои интересы и вернуть доступ к средствам на карте.

- Проверьте законность ареста: В случае ареста кредитной карты приставы должны предоставить вам официальное уведомление с указанием оснований ареста. Оцените данную ситуацию: проверьте, нет ли ошибок в основаниях ареста, проверьте правомерность действий приставов.

- Обратитесь в банк: Свяжитесь с банком, в котором выдана карта, и сообщите о ситуации. Банк будет иметь более подробную информацию о статусе вашей карты и сможет посоветовать, что делать дальше.

- Уточните причину ареста: Узнайте, по каким именно долгам или основаниям ваша карта была арестована. Это может быть связано с неуплатой налогов, задолженностями по ЖКХ или другими судебными претензиями.

- Приостановите использование карты: Если ваша кредитная карта арестована, то она будет заблокирована для использования. Вам необходимо прекратить пользоваться ею, чтобы не увеличивать свою задолженность.

- Проконсультируйтесь с юристом: Если у вас возникают вопросы или сомнения относительно законности действий приставов или процесса ареста карты, обратитесь к опытному юристу.

- Оцените свою финансовую ситуацию: При аресте кредитной карты важно обратить внимание на общую задолженность и посмотреть, какие еще счета могут быть подвергнуты аресту. Укажите ссудные и депозитные счета, которые могут быть влиянием приставов на вашу финансовую ситуацию.

- Разберитесь с долгами и выплатами: Необходимо исполнить решение суда и заплатить все задолженности, из-за которых была арестована ваша карта. Обратитесь к представителям налоговой, судебным приставам или иным компетентным органам для уточнения суммы и способов оплаты.

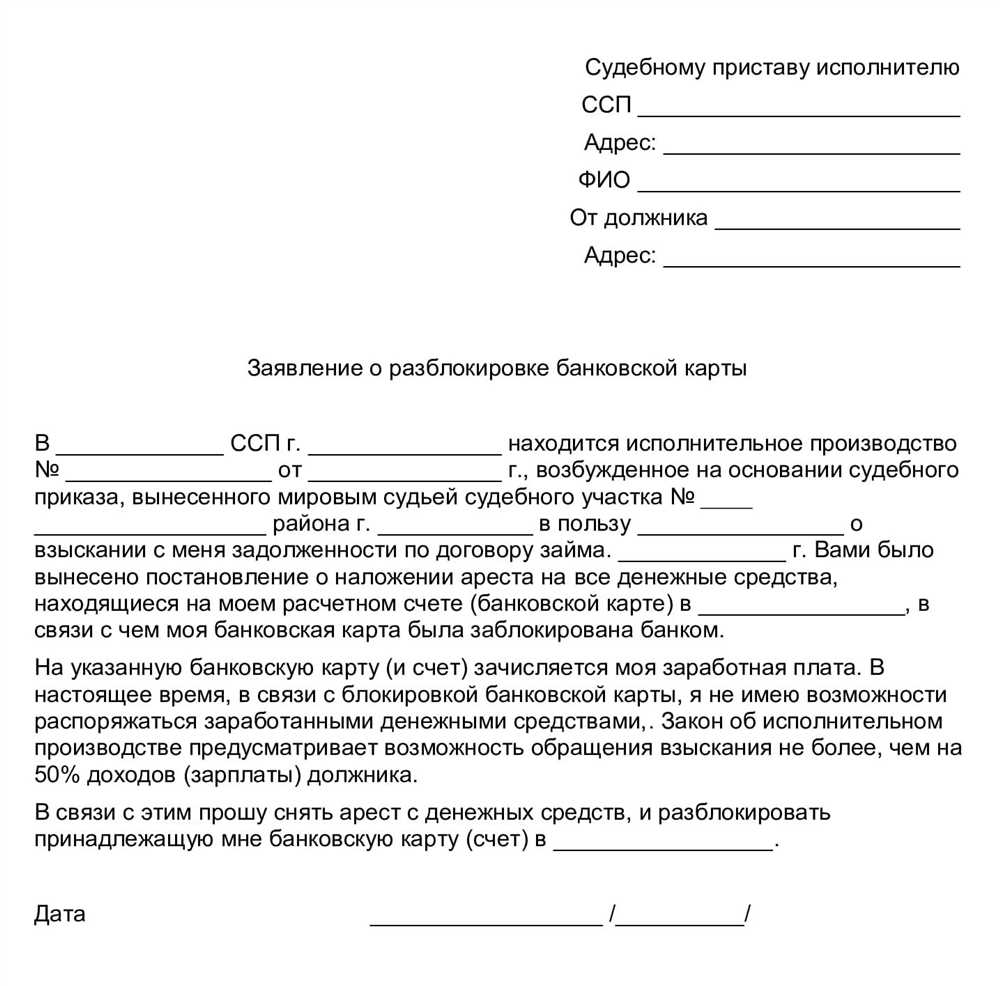

- Поставьте приставов в известность о выплате долгов: После того, как вы заплатили все задолженности, свяжитесь с приставами и предоставьте им документы, подтверждающие выполнение платежа. Таким образом, вы сможете приступить к разблокировке карты.

В случае ареста кредитной карты необходимо принять соответствующие меры и действовать в рамках закона. Важно обратиться за юридической помощью и своевременно выполнять все требования приставов, чтобы вернуть доступ к вашим средствам и защитить свои интересы.

Вопрос-ответ:

Да, приставы могут снимать деньги с карты Тинькофф для погашения задолженности по исполнительным производствам.

Для защиты от списания денег с карты Тинькофф приставами можно использовать такие методы, как запрет на операции по карте, обращение в суд, подача жалобы в банк или Центральный банк.

Для юридической защиты от списания денег с карты Тинькофф приставами можно использовать такие способы, как обжалование исполнительного производства, предъявление доказательств неправомерности взыскания, апелляция в вышестоящий суд.

Приставы могут списывать деньги с карты Тинькофф в случае, если вас объявили неплательщиком и начали исполнительное производство по взысканию долга.

Эффективность защиты от списания денег с карты Тинькофф приставами можно оценить по результатам рассмотрения обжалования исполнительного производства, успешности апелляции в вышестоящий суд и возврату списанных средств.

Видео по теме

Реструктуризация кредита в Сбербанке: условия и возможности

31 августа, 2023

Реструктуризация кредита – такое понятие, которое многие заемщики, оказавшиеся в трудной финансовой ситуации, слышат в данный момент все чаще и чаще. Отличия реструктуризацией кредита от продления срока платежа, отсрочки или пролонгирования долга в том, что реструктуризация предусматривает изменение имущественного или финансового положения заемщика в рамках имеющегося договора

Сбербанк — один из банков, где есть такая услуга, как реструктуризация кредита. Для оформления реструктуризации займа в Сбербанке требуется иметь свидетельство о заболевании или другие документы, подтверждающие финансовую нестабильность заемщика. Основания для отказа в реструктуризации могут быть связаны с неправильной оценкой финансовой ситуации заемщика или об отсутствии вида документов, которые требует банк.

Условия реструктуризации кредита в Сбербанке зависят от типа кредита, суммы долга, срока выплат, а также от того, какой кредитный продукт заемщик выбрал для покрытия долга. В Сбербанке можно оформить реструктуризацию по кредиту под ипотеку, потребительскому кредиту, автокредиту и другим видам кредитных продуктов.

Условия реструктуризации кредита в Сбербанке

Реструктуризация займа – это услуга, предоставляемая банком, которая позволяет изменить условия кредита для его более удобного и комфортного погашения. В Сбербанке вы можете оформить реструктуризацию кредита, если столкнулись с финансовыми трудностями и не можете вовремя выплатить долговую сумму.

Для того чтобы оформить реструктуризацию кредита, вам необходимо обратиться в ваш банк. В Сбербанке вы можете оформить заявление на реструктуризацию как через кредитного куратора, так и через систему «Сбербанк-онлайн».

Условия реструктуризации могут варьироваться в зависимости от вашего кредитного договора и финансовой ситуации. Основные виды реструктуризации включают:

- Продление срока. Вам предоставляется возможность увеличить срок погашения кредита, что позволяет снизить ежемесячные платежи.

- Пролонгирование по процентам. В этом случае вы можете продлить срок действия кредита, но платить проценты только по новой сумме.

- Рассрочка по процентам. Вам предоставляется возможность отсрочить платеж по процентам на определенный период времени.

- Рефинансирование. Вариант, когда банк оформляет новый кредит на сумму задолженности, и вы погашаете долг по старому кредиту.

Однако не все заемщики могут рассчитывать на реструктуризацию. Банк может отказать в реструктуризации, если у заемщика есть просрочка по другим кредитам или есть проблемы с платежеспособностью.

Чтобы увеличить шансы на оформление реструктуризации, вам необходимо предоставить документы, подтверждающие вашу финансовую нестабильность (например, справку о болезни или оформление заявления об отстранении от работы). Также важна длительность вашего кредитного договора и сумма задолженности.

Реструктуризация кредита в Сбербанке может быть оформлена с учетом ваших потребностей и финансовых возможностей. Она позволит вам снизить финансовую нагрузку и вернуться к регулярным платежам без лишних беспокойств.

Важно помнить, что оформление реструктуризации — это сложный процесс, который требует времени и усилий как со стороны заемщика, так и со стороны банка. Поэтому, если у вас возникли финансовые трудности, рекомендуется обратиться в банк как можно раньше, чтобы оценить возможности и принять правильное решение.

Возможности реструктуризации кредита в Сбербанке

Реструктуризация кредита – это процесс изменения условий существующего кредитного договора в соответствии с финансовым положением заемщика. В Сбербанке реструктуризация возможна, когда клиент сталкивается с трудностями в своей финансовой ситуации и не способен выплачивать задолженность по кредиту в установленные сроки.

Готовы ли в Сбербанке поддержать своих клиентов в затруднительном положении и предоставить им возможность реструктуризации и перепланировки долгов? Отзывы заемщиков говорят о том, что Сбербанк действительно открыт для реструктуризации кредитов и готов предложить различные варианты помощи.

Кто имеет возможность претендовать на реструктуризацию кредита в Сбербанке? Заемщики, имеющие кредиты в Сбербанке или перешедшие из других банков в Сбербанк, могут обратиться со своим заявлением о реструктуризации. Однако, не все причины или ситуации подпадают под условия реструктуризации в Сбербанке.

Плюсы реструктуризации кредита в Сбербанке:

- Возможность снижения платежей по кредиту;

- Уменьшение общей суммы задолженности;

- Продление срока кредитования;

- Возможность погашения долга в рублях по валютному кредиту;

- Отмена штрафов и пеней;

- Рефинансирование имущественного залога.

Минусы реструктуризации кредита в Сбербанке:

- Некоторые типы кредитов и клиенты не подпадают под условия реализации реструктуризации;

- Необходимость предоставления документов и заполнения заявления;

- Может понадобиться согласование со всеми кредиторами;

- Имеются некоторые ограничения и ограничительные действия со стороны банка в процессе реструктуризации.

Если вы задумываетесь о реструктуризации кредита в Сбербанке, важно знать, какие возможности вам открыты и как правильно действовать. Лучше всего обратиться в ближайшее отделение Сбербанка или позвонить в контакт-центр банка для получения подробных консультаций к специалистам.

Преимущества реструктуризации кредита в Сбербанке

Реструктуризация кредита в Сбербанке может быть выгодной опцией для заемщиков, которые столкнулись с финансовыми трудностями или ухудшением своей финансовой ситуации. Это процесс, позволяющий пересмотреть условия кредитного договора и сделать его более приемлемыми для заемщика.

Основания для реструктуризации кредита

- Финансовые трудности: если заемщик неспособен выплатить кредитные обязательства из-за потери работы или других финансовых проблем.

- Ухудшение финансовой ситуации: если доход заемщика снизился, а платежи по кредиту стали непосильными.

- Иные обстоятельства: например, если заемщик столкнулся с серьезной болезнью или другими непредвиденными затратами.

Преимущества реструктуризации кредита

Сбербанк предоставляет заемщикам следующие преимущества при реструктуризации кредита:

- Отсутствие штрафных санкций: при реструктуризации кредита в Сбербанке не предусмотрено начисление пени за задержку платежей, уплаченных в рамках реструктуризации.

- Возможность оформить рефинансирование: банк предоставляет возможность заменить старый кредитный лист на новый, с более выгодными условиями, такими как более низкая процентная ставка или более длительный срок кредита.

- Гибкие условия реструктуризации: Сбербанк может предложить заемщикам различные варианты реструктуризации, включая изменение графика платежей, установление рассрочки или отсрочки платежей на определенный период времени.

- Безопасность для заемщика: реструктуризация кредита предоставляет заемщику защиту от отрицательных последствий, таких как просрочки платежей и негативная информация в кредитной истории.

- Простое оформление: для подачи заявления на реструктуризацию кредита в Сбербанке необходимо предоставить определенные документы, такие как свидетельство о браке или трудовую книжку.

Отличия от рефинансирования кредита

Важно отметить отличия между реструктуризацией и рефинансированием кредита:

- Реструктуризация кредита проводится на основе существующего договора между заемщиком и кредитором, в то время как рефинансирование кредита предполагает заключение нового договора с другим кредитором.

- Реструктуризация кредита обычно означает изменение условий существующего кредита (например, срока или ставки), а рефинансирование кредита предполагает полное погашение старого кредита новым займом.

- Реструктуризация кредита доступна только в том банке, где оформлен кредит, в то время как рефинансирование кредита можно провести в любом другом банке.

Если заемщик сталкивается с трудностями в погашении кредита, реструктуризация кредита в Сбербанке может быть лучшим вариантом, чем отказ от кредита или переход к другому кредитору. Заемщикам рекомендуется обращаться в отделения Сбербанка, чтобы узнать подробности о возможности реструктуризации своего кредита.

Как оформить реструктуризацию кредита в Сбербанке

Когда кредитный долг начинает беспокоить заемщика, у него возникает несколько вариантов: рефинансирование или реструктуризация кредита. В случае с Сбербанком, можно оформить реструктуризацию. Что это такое и как её оформить?

Основания для реструктуризации

Реструктуризация кредита – это пересмотр условий кредитного договора, с целью изменения срока выплаты, суммы ежемесячного платежа или процентной ставки. Она может быть проведена по различным основаниям:

- При наличии финансовых трудностей у заемщика, которые могут быть связаны с изменением его финансового положения или экономической ситуации в стране.

- При ухудшении финансового состояния заемщика из-за непредвиденных обстоятельств, таких как увольнение, заболевание или смерть.

- При существенном ухудшении финансовой ситуации заемщика по сравнению с моментом получения кредита.

Виды реструктуризации

В Сбербанке есть несколько видов реструктуризации кредита:

- Перепланирование – это изменение суммы, срока или процентных ставок по кредиту.

- Каникулы – это временное продление срока погашения кредита без начисления штрафных процентов.

- Продление срока кредита – это увеличение общего срока кредитования с сохранением суммы ежемесячного платежа.

Процесс оформления реструктуризации

Для оформления реструктуризации кредита в Сбербанке вам понадобятся следующие документы:

- Свидетельство о доходах (трудовой договор, выписка с банковского счета, налоговая декларация и т.д.).

- Документы, подтверждающие основания для реструктуризации (справка из места работы, медицинская справка, свидетельство о смерти и т.д.).

- Документы, связанные с имущественными обязательствами (договоры аренды, изъятие, учет государственной недвижимости и т.д.).

После сбора всех необходимых документов, вы можете обратиться в отделение Сбербанка, где вам помогут оформить реструктуризацию кредита.

Шансы получить реструктуризацию

Сбербанк не отказывает в реструктуризации кредитов, если найдено обоснование для изменения условий кредитного договора. Шансы на реструктуризацию зависят от финансового состояния заемщика и того, насколько существенно его финансовое положение изменилось с момента оформления кредита.

Для заемщиков, которые имеют задолженность по ипотечному кредиту, Сбербанк предлагает особые условия реструктуризации, так как ипотечные кредиты являются приоритетными для банка.

Отзывы о реструктуризации в Сбербанке

Многие клиенты Сбербанка оставляют положительные отзывы о процессе реструктуризации кредита. Заемщики отмечают готовность банка помочь, профессионализм сотрудников и скорость рассмотрения заявки.

Если вы беспокоитесь о своем кредите, ищете возможности реструктуризации или рефинансирования, обратитесь в Сбербанк, где вам помогут найти лучший выход из финансовой ситуации.

Вопрос-ответ:

Условия реструктуризации кредита в Сбербанке могут различаться в зависимости от типа кредита и индивидуальных обстоятельств клиента. Обычно банк предлагает увеличить срок кредита, уменьшить размер ежемесячного платежа или изменить процентную ставку. Конкретные условия реструктуризации лучше уточнить у банка.

Клиентам Сбербанка доступны различные возможности реструктуризации кредита, такие как увеличение срока кредита, уменьшение размера ежемесячного платежа, перевод на аннуитетный график платежей или изменение процентной ставки. Однако конкретные возможности реструктуризации зависят от типа кредита и индивидуальных обстоятельств клиента, поэтому рекомендуется обратиться в банк для получения подробной информации.

Решение о реструктуризации кредита в Сбербанке может иметь свои минусы и риски. Например, увеличение срока кредита приводит к увеличению общей суммы выплаты по кредиту из-за начисления процентов. Также, если условия реструктуризации не соответствуют финансовым возможностям клиента, это может привести к дальнейшим финансовым затруднениям. Поэтому перед решением о реструктуризации следует тщательно оценить свои финансовые возможности и проконсультироваться с банком.

Реструктуризация кредита в Сбербанке может иметь негативные последствия для клиента. Например, увеличение срока кредита может привести к увеличению общей суммы выплаты по кредиту из-за начисления процентов и утраты возможности погасить кредит раньше. Также, изменение условий кредита может повлиять на кредитную историю клиента. Поэтому перед решением о реструктуризации следует тщательно оценить свои финансовые возможности и проконсультироваться с банком.

Сбербанк предлагает различные условия для реструктуризации кредита, включая возможность увеличения срока кредита и уменьшение ежемесячного платежа. В зависимости от ситуации заемщика и вида кредита, условия могут быть индивидуальными. Чтобы узнать точные условия, следует обратиться в отделение банка или связаться с банковским оператором.

Видео по теме

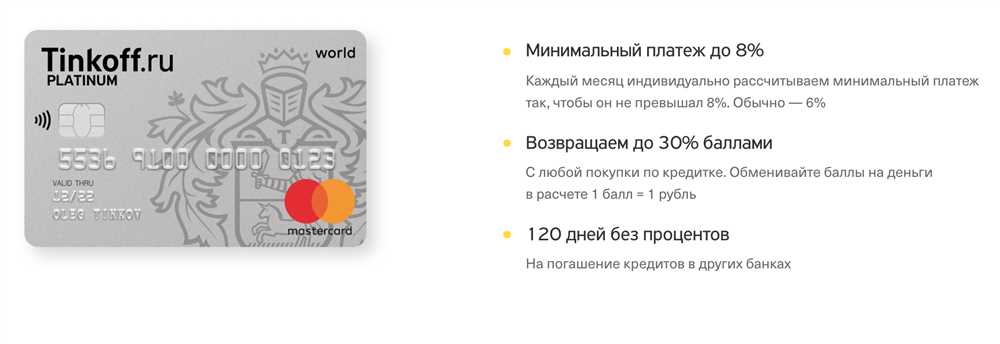

Тинькофф: как расчитать и узнать условия минимального платежа по кредитной карте

31 августа, 2023

Кредитные карты стали незаменимым инструментом финансового планирования и повседневных платежей. В Тинькофф Банке вы можете оформить кредитную карту, которая предоставляет массу преимуществ и гарантирует удобство использования. Одним из ключевых моментов при использовании кредитной карты является минимальный платеж.

Минимальный платеж по кредитной карте Тинькофф определяется в зависимости от размера остатка долга. Это удобное условие, которое позволяет заемщикам погасить задолженность постепенно и не перегружать семейный бюджет. Но важно помнить, что минимальный платеж — это всего лишь часть долга, и его погашение занимает определенное время.

Как же рассчитывается минимальный платеж по кредитной карте Тинькофф? Все просто. Вы можете самостоятельно выбрать удобную схему расчетов и настроить ее прямо в мобильном приложении Тинькофф Банка. Оплата может производиться через интернет-банк или с помощью смс. В случае технической недоступности приложения, вы можете воспользоваться горячей линией банка или обратиться в отделение.

Условия минимального платежа по кредитной карте Тинькофф

Кредитная карта Тинькофф — это удобный инструмент для расчетов, который позволяет пользоваться деньгами в кредит. Однако, при использовании карты возникает необходимость погашения задолженности и возврата средств. Минимальный платеж – это сумма, которую держатели кредитных карт обязаны погасить каждый месяц.

Как рассчитать минимальный платеж по карте Тинькофф?

Минимальный платеж рассчитывается банком в процентах от суммы задолженности по кредиту. Обычно это 5% или 10% от общей суммы задолженности. Также можно узнать размер минимального платежа через мобильное приложение Тинькофф или обратившись в службу поддержки Тинькофф-банка.

Что происходит, если не вносить минимальный платеж?

Не внесение минимального платежа может повлечь за собой негативные последствия. Так, банк начисляет пеню и штрафные проценты за просрочку, что приводит к увеличению задолженности и усложняет процесс возврата кредита. Также может быть снята возможность пользоваться картой или могут возникнуть сложности при получении новых кредитных услуг.

Как лучше пользоваться кредитной картой и не допустить задолженности?

- Доводите до минимума использование кредитного лимита.

- Следите за своими расходами и делайте умеренные покупки.

- Узнайте сроки погашения и успейте оплатить задолженность вовремя.

- Узнайте размер минимального платежа и старайтесь погасить задолженность большей суммой, чтобы быстрее избавиться от долгов.

- Не оформляйте новые кредитные карты, если уже есть задолженность по текущей карте.