Закрыть ипотеку и подать на банкротство: подводные камни сделки

Оглавление

Новые поправки в закон о банкротстве, принятые в 2024 году, разрешают должникам с ипотекой сохранить квартиру и списать долги. Главное условие — ипотечная квартира должна быть единственным жильем для банкрота и его семьи. По обновленному закону № 127-ФЗ такое жилье, даже в статусе обременения, исключается из списка на реализацию имущества. Банкрот вправе продолжить выплату ипотеки, заключив с банком мировое соглашение, или погасить ипотечный остаток с помощью третьего лица.

Когда участвуешь в процедуре банкротства без поддержки юриста, эти нововведения кажутся сложными и непонятными. Поэтому некоторые должники решают закрыть ипотеку и только потом подать на банкротство и списать долги по кредитам и займам. План кажется достаточно разумным, но есть нюансы. Расскажем, чем рискует должник, решивший закрыть ипотеку перед банкротством.

Процедура банкротства с ипотекой

Процедура банкротства граждан в последние годы наделала много шума в средствах массовой информации. Кредиторы всерьез обеспокоились доступностью процедуры. Списать непосильные долги можно не только в суде, но и через МФЦ. У последнего варианта более жесткие требования к должникам.

Не обошлось и без помощи юридических компаний по банкротству, которые активно информируют граждан о их правах и возможностях. Есть услуга «банкротство под ключ». Должник заключает с юридической компанией договор на сопровождение процедуры банкротства, и делом занимается опытный юрист.

Банкротство для гражданина может проходить даже удаленно. Юрист подает заявление, ходит суд и по телефону информирует о продвижении дела. По итогу процедуры должнику приходит судебное постановление о списании долгов.

Таким образом, процедура банкротства стала для граждан обычной юридической услугой. Достаточно выбрать компанию по банкротству, например БД Консалт, записаться на бесплатную консультацию и заключить договор. Как правило, если юрист взялся за дело, то значит есть перспективы для успешного завершения.

Закон не запрещает проходить процедуру банкротства без помощи юриста. Тогда должнику нужно самому прийти в суд, подать заявление и приложить подтверждающие документы о наличии долга, дохода и собственности. При этом, не забыть оплатить пошлину и судебные расходы.

Суд принимает заявление, а должнику нужно отслеживать статус его рассмотрения самостоятельно. Сейчас это можно делать онлайн на сайте ЕФРСБ, в системе «Мой Арбитр» или через изучение публикаций в газете «Коммерсант».

Перед подачей заявления в банкротстве с ипотекой должнику лучше заранее связаться с банком и проинформировать о своем намерении. Это делается для того, чтобы банк успел подготовиться к судебному заседанию, и процесс не затянулся на долгие месяцы.

На первом судебном заседании должнику присваивается статус банкрота. С этого момента его больше не могут беспокоить ни банки, ни коллекторы, ни судебные приставы. Все исполнительные производства приостанавливаются, а со счетов и имущества снимаются аресты (если такие были).

В дело вступает финансовый управляющий. Это независимый арбитражный юрист, который проверяет сведения о долгах и доходах должника. Он подробно изучает перечень его имущества, а также сделки купли-продажи и крупные денежные переводы за 3 года до подачи заявления.

Управляющий предлагает суду вариант расчета с кредиторами:

- реструктуризация долга — сумма всей задолженности делится на части и выплачивается должником в течение 5 лет (долги не списываются);

- реализация имущества — вся крупная собственность (при наличии) вносится в список на реализацию и выставляется на торги, полученными деньгами производится расчет с кредиторами (долги списываются полностью или частично).

Ипотечная недвижимость в статусе единственного жилья не попадает в список на реализацию имущества. У банкрота есть выбор: оплатить остаток по ипотеке с помощью третьего лица и тем самым наделить недвижимость исполнительским иммунитетом, или продолжить выплачивать ипотеку по графику платежей и заключить с банком мировое соглашение.

Банкроту не требуется спрашивать разрешения финансового управляющего. Какой бы вариант он ни выбрал, ипотека в процедуре банкротства — это дело только банка и заемщика. Разумеется, в рамках закона и под присмотром арбитражного суда.

Третье лицо может погасить ипотеку на любом этапе процедуры банкротства. Главное, внести деньги, не раньше чем должник получит статус банкрота. В пункте 2 статьи 213.8 обозначен этот нюанс и срок в 2 месяца. Третье лицо в процедуре банкротства вносит деньги на счет банка, и погашает остаток по ипотеке. Квартира переходите в полную собственность банкрота.

Процедура банкротства завершается судебным постановлением о снятии требований по долгу. Дальше банкрот живет жизнью обычного человека: вправе работать, зарабатывать, обращаться в банки, выезжать за границу и прочее. Повторно проходить процедуру банкротства можно только через 5 лет.

Что будет, если закрыть ипотеку перед банкротством

Рассмотрим, что будет, если досрочно погасить ипотечный кредит, а потом подать на банкротство, чтобы списать долги по остальным кредитам и займам. Вот несколько рисков, которые стоит учитывать должнику.

Суд проверит целесообразность сделки

С одной стороны, процедура банкротства, в которой должники могут списать свои долги по кредитам и займам, налогам и коммунальным счетам, защищает права необеспеченных граждан. С другой стороны, закон № 127-ФЗ следит, чтобы в ходе процедуры не ущемлялись интересы кредиторов и третьих лиц.

Должник, обращаясь с заявлением в суд, чтобы признать свою финансовую несостоятельность, заявляет таким образом о своей неплатежеспособности — отсутствии денег. К заявлению он прикладывает подтверждающие документы. Эти и дополнительные сведения о денежных операциях проверяет финансовый управляющий — независимый помощник арбитражного суда.

Если финансовым управляющим будет замечено крупное денежное поступление на счет должника, а затем операция по закрытию ипотечного кредита, то сделка может вызвать ряд вопросов. Суд обратится к гражданину в банкротстве с требованием объяснить, почему при наличии просрочек по кредитам и займам, он выбрал погасить ипотеку, в ущерб интересам других кредиторов.

При погашении ипотеки перед процедурой банкротства важное значение играет сумма перевода. Будет учитываться характер платежа — ежемесячный по графику или разовый крупный, досрочный.

Кредиторы пожалуются на ущемление своих прав

Остальные кредиторы могут пожаловаться суду о том, что их права были ущемлены такой денежной операцией. Погашение ипотеки привело к предпочтительному удовлетворению требований одного из кредиторов перед другими. В таком случае суд может признать погашение ипотеки нарушением интересов и потребовать вернуть деньги обратно на счет для распределения между всеми кредиторами пропорционально их долям.

Процедура банкротства может затянуться из-за необходимости рассмотрения дополнительных обстоятельств дела. Банкроту потребуется предоставить доказательства, что денежная операция не могла как-то ущемить права других кредиторов. Всё это увеличит сроки проведения судебных заседаний и скажется на общей продолжительности процесса.

Кроме того, суд может назначить дополнительную проверку финансовых операций банкротящегося гражданина, чтобы убедиться в отсутствии других нарушений закона о банкротстве. Если гражданин не был к такому готов и были другие крупные денежные операции в течение 3 лет до банкротства, то есть риск понести ответственность перед законом.

Должнику грозит уголовная ответственность за преднамеренное банкротство

Преднамеренное банкротство — это ситуация, когда человек специально создает условия для своей финансовой несостоятельности. Он делает это, чтобы избежать выплат по своим обязательствам, таким как кредиты или другие долги.

Примеры действий, которые могут привести к преднамеренному банкротству, включают продажу имущества по низкой цене, заключение фиктивных сделок или использование поддельных документов. Такие действия часто рассматриваются как мошенничество и могут повлечь за собой юридические последствия, включая уголовное преследование.

В случае с погашением ипотеки и последующей подачей на банкротство должнику придется доказать, что деньги, которыми он распорядился, не были его собственностью. Например, в ситуации, когда родители решили помочь молодой семье закрыть ипотеку, чтобы сохранить единственное жилье.

Юрист по банкротству знает, как правильно закрыть ипотеку перед тем, как списать долги. Но лучше всего обращаться к юристу заранее.

Еще на первичной консультации обсуждаются детали и нюансы задолженности клиента, выстраивается стратегия действий для защиты его интересов. Юристы по банкротству БД Консалт заранее предупреждают о рисках и последствиях банкротного дела. Поэтому так важно перед подачей заявления на банкротство проконсультироваться с юристом.

В нашей компании консультация бесплатная. Любой человек, рассматривающий процедуру банкротства, может бесплатно позвонить нашему юристу по телефону горячей линии или оставить заявку на консультацию через форму на сайте.

Закрыть ипотеку в процедуре банкротства

Человек в процедуре банкротства вправе закрыть ипотеку. Ипотечное жилье должно быть единственной недвижимостью для проживания должника.

Только погашать остаток по ипотечному кредиту нужно не самостоятельно, а воспользовавшись помощью третьего лица. Так юридическим термином называют человека или организацию, которая со своего счета переведет деньги на счет банка-кредитора.

Процедура закрытия или выплаты ипотеки в банкротстве выглядит следующим образом:

- Банкрот заявляет о погашении ипотеки с помощью третьего лица. Он может сообщить об этом через финансового управляющего или передать через личного юриста, который ведет дело.

- Третье лицо вступает в процедуру банкротства гражданина. Разрешения финансового управляющего и других кредиторов не требуется.

- Банкрот сообщает в банк о намерении погасить ипотеку досрочно. При необходимости можно запросить реквизиты для перевода денег. Лучше предупредить банк, что ипотека будет погашаться третьим лицом.

- Третье лицо переводит деньги на счет банка. Ипотечный кредит погашается, с квартиры снимается обременение.

- Квартира переходит в собственность банкрота и получает статус единственного жилья. В подтверждение сделки банкрот может запросить документы в ЕГРН. Как правило, обновление информации о снятии обременения с недвижимости происходит в течение 1-2 недель.

Платить ипотеку в процедуре банкротства

Банкрот вправе продолжить выплату ипотечного кредита, вступив в процедуру банкротства. По новым поправкам в закон, единственное жилье должника даже в ипотеке нельзя вносить в список на реализацию, другими словами отнять за долги.

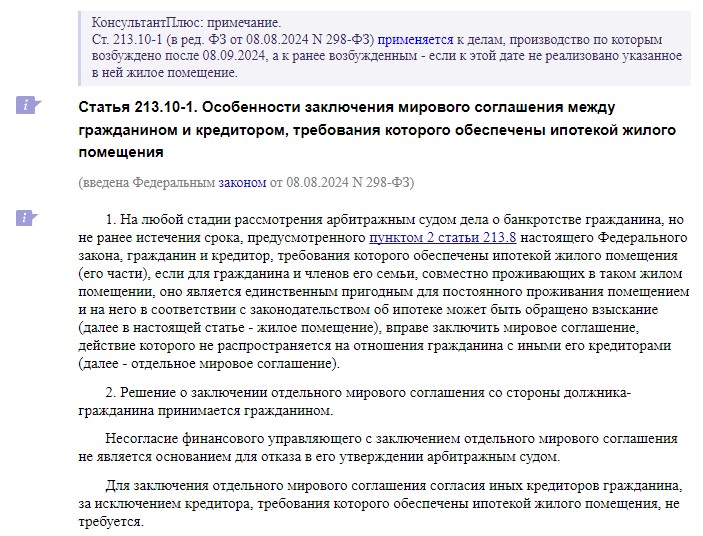

Другие кредиторы тоже не в праве задавать вопросы о намерении должника продолжить выплату ипотеки. Статья 213.10-1. закона № 127-ФЗ прямо говорит, что согласия кредиторов банкроту и банку, выдавшему ипотеку, спрашивать не требуется.

По новым поправкам в закон о банкротстве не нужно разрешение кредиторов для мирового соглашения по ипотеке

Чтобы продолжить выплату по ипотечному кредиту, человеку в банкротстве нужно заключить с банком мировое соглашение. Его суть — признать наличие ипотечного кредита, обозначить остаток суммы для погашения и график платежей. Всё это нужно для того, чтобы арбитражный суд признал права и обязанности обеих сторон.

Поскольку это требование закона, то банк не может не согласиться о подписании мирового соглашения. Единственное, что нужно внимательно проверить документ на условия. Поэтому хорошо, если в деле о банкротстве участвует юрист. Он не только свяжется с банком и подготовит документы для подписания соглашения, но и проверит, чтобы интересы банкрота не были ущемлены в результате нового соглашения.

Как только договор будет подписан, то банкрот приступит к оплате ипотечного кредита по новому или прежнему графику. Всё зависит от того, как получится договорится с банком. Опять же, юрист по банкротству, в некоторых ситуациях, может ходатайствовать через суд, чтобы банк учел финансовое положение должника: например, снизил ежемесячный платеж.

Третье лицо вправе принять участие в заключении мирового соглашения между банком и банкротом. Он может выступать гарантом обязательств банкрота, а также вносить ежемесячные платежи по ипотечному кредиту на время процедуры банкротства.

Итак, должник может закрыть ипотеку перед банкротством, но в сделке необходимо учитывать нюансы. Важно, иметь доказательства того, что досрочное погашение ипотечного кредита не ущемляло права других кредиторов. В процедуре банкротства тоже разрешено погасить ипотеку или продолжить ее выплату по графику платежей. Но только если недвижимость — это единственное жилье для банкрота. Потребуется заключить мировое соглашения с банком и воспользоваться помощью третьего лица.

Удобнее всего заручиться поддержкой опытного юриста, например из компании по банкротству «БД Консалт». Юрист возьмет на себя все хлопоты банкротного дела и позаботится о защите интересов должника. Хотите списать долги и сохранить квартиру в ипотеке? Обращайтесь к нам.

Вопросы-Ответы:

Можно ли закрыть ипотеку, а потом подать на банкротство?

Можно, но есть риски. Всё зависит от характера поступления тех денег, которыми должник погасит ипотечный кредит. Например, будет ли это досрочное погашение крупной суммой или последний ежемесячный платеж по графику платежей. Перед подачей заявления в суд рекомендуем проконсультироваться с юристом БД Консалт.

Можно ли погасить ипотеку, находясь в процедуре банкротства?

Да, можно, но есть нюансы. Главное условие — ипотечная квартира должна быть единственным жильем должника. Банкрот не может самостоятельно выполнить перевод. Ипотеку погашает третье лицо — человек или компания, при согласии самого банкрота и банка. Рекомендуем воспользоваться консультацией юриста БД Консалт, чтобы успешно закрыть ипотеку в банкротстве.

Можно ли продлить выплату ипотеки в банкротстве?

Да, банкрот может продолжить выплату ипотеки. Квартира должна быть единственным жильем для банкрота и его семьи. С банком потребуется заключить мировое соглашение.