Банкротство при ипотеке: что будет с жильем, когда решил списать долги

Оглавление

Процедура банкротства для многих граждан стала единственной возможностью законно выйти из финансового кризиса. Государство разрешает списать непосильные долги по кредитам, займам, счетам ЖКХ, а также пени. Должникам с ипотечным кредитом также разрешено пройти процедуру банкротства с возможностью сохранения единственного жилья. Разберем тонкости новых поправок в законодательстве и расскажем о последствиях банкротства с ипотекой.

Ипотечный кредит и банкротство

Граждане с ипотекой прибегают к процедуре банкротства, чтобы официально уменьшить свою долговую нагрузку. Некоторые ипотечные заемщики сталкиваются с просрочками по кредитным картам, займам и коммунальным платежам. Эти долги могут быть объединены и законно списаны в рамках процедуры банкротства.

Процедура банкротства с ипотекой пользовалась спросом еще до внесения изменений в законодательство. В 2023 году наблюдался активный поток заявлений от лиц с ипотекой, и ожидается, что в 2024 году этот тренд усилится. Юридическое сообщество прогнозирует, что корректировки в законодательстве о банкротстве, позволяющие сохранять единственное залоговое жилье, привлекут больше людей с ипотекой к процессу списания долгов.

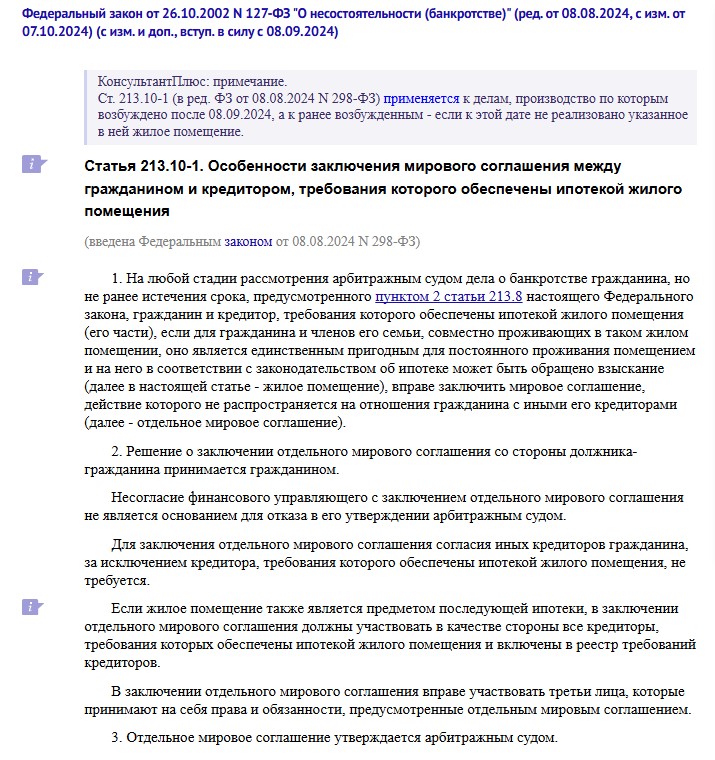

Согласно последним изменениям в законе о банкротстве теперь возможно сохранение единственной квартиры, купленной в ипотеку. Суд вправе утвердить специальное мировое соглашение между должником и банком, которое позволит продолжать выплаты по ипотеке, либо разрешить погашение остатка долга третьим лицом.

Эти нововведения направлены на поддержку малоимущих граждан, стремящихся улучшить свое финансовое положение, а также на помощь тем, кто испытывает трудности с выплатами по ипотеке из-за накопившихся долгов по другим кредитам и займам. Теперь люди, проходящие процедуру банкротства с ипотекой, вправе избавиться от долгов и при этом сохранить свою недвижимость.

Изменения в законе № 127-ФЗ вступили в силу с 8 августа 2024 года. Важно отметить, что граждане, начавшие процесс банкротства до вступления поправок в силу, тоже могут воспользоваться новыми правами. Те, кто уже получил статус банкротов, вправе предложить банку мировое соглашение или привлечь финансовую помощь со стороны третьих лиц.

Новые поправки в законе о банкротстве направлены на защиту прав должников с ипотекой

Выплаты по ипотечному кредиту можно продолжить или погасить с привлечением третьего лица – физического или юридического, которое переведет средства на счет банка, выдавшего ипотеку. При этом третье лицо не приобретает прав на квартиру, предоставляя беспроцентный заем. Условия дальнейшего расчета между банкротом и этим третьим лицом определяются ими самостоятельно.

Какие ошибки допускают должники с ипотекой

Юридическая компания по банкротству физлиц «БД Консалт» бесплатно консультирует граждан по вопросам списания долга. Иногда люди обращаются за помощью в крайних случаях, когда ситуация запуталась и без опытного юриста не разобраться. Рассмотрим, какие ошибки со стороны должников с ипотекой были выявлены по итогам консультаций.

Погашение ипотеки до процедуры банкротства

Закрыть ипотеку перед процедурой банкротства можно. Однако это достаточно рискованно.

Квартира должна быть единственным жильем должника. Тогда в процессе банкротства она получит защиту от изъятия — ее включат в перечень имущества, которое нельзя забрать у должника ни при каких условиях.

После погашения ипотечного займа оформить процедуру банкротства рекомендуется только спустя 3 года. В деле о банкротстве рассматриваются все финансовые операции должника за этот период. Если кредиторы обнаружат, что должник смог досрочно выплатить ипотеку, у них могут возникнуть сомнения относительно сложности его финансового состояния. Это может привести к затягиванию процесса, поскольку потребуется объяснить происхождение средств и обоснованность их использования.

Во избежание рисков многие ипотечные заемщики предпочитают вступить в процедуру банкротства, оплатить ипотеку с помощью третьего лица (например, родителей, друзей, взрослых детей) и получить возможность списать другие кредиты и займы.

Должник может продолжать выплаты по ипотеке. Для этого нужно подать в банк заявление о заключении локального мирового соглашения. В таком соглашении можно сохранить текущие условия выплаты кредита или попросить об изменении условий с учетом сложного финансового положения заемщика.

Запрос на изменение условий по ипотеке до банкротства

Конечно, можно изменить условия ипотечного договора без прохождения процедуры банкротства. Заемщик вправе обратиться в банк, выдавший ипотеку, если испытывает финансовые сложности. Например, взять ипотечные каникулы или реструктурировать заём.

Банк может согласиться, но также вправе отказать заемщику. Чтобы получить ипотечные каникулы или реструктуризацию, нужно соответствовать определенным требованиям, указанным в договоре, которые могут различаться у разных банков. К примеру, одним из таких требований должна быть потеря работы. Но, как правило, подобные случаи решаются за счет страховки.

Закредитованность клиента сама по себе не считается весомым основанием для пересмотра условий ипотеки со стороны банка. Например, в справке о доходах заемщик может выглядеть платежеспособным, но на деле все его доходы уходят на погашение других кредитов и займов.

Вне процедуры банкротства нет органа, который мог бы “уговорить” банк. В рамках банкротства обращение к банку с предложением о мировом соглашении контролируется судом, поэтому банки чаще идут навстречу, зная, что процесс находится под контролем государственных органов.

Если запросить банк изменить условия по ипотеке вне процедуры банкротства, задолженность по кредитам и займам всё равно останется обязательной к выплате. Даже если банк снизит размер ежемесячного платежа по ипотеке, другие кредиты продолжат создавать финансовую нагрузку, что затруднит выход из кризисной ситуации.

В процедуре банкротства с ипотекой также можно изменить условия выплаты ипотечного кредита, например договориться с банком уменьшить ежемесячный платеж в рамках отдельного мирового соглашения. При этом прочие долги по кредитам и займам можно списать.

Суть банкротства с ипотекой

Ипотека рассматривается отдельно от прочих долгов. Они могут быть реструктурированы или списаны на этапе реализации имущества. Полное или частичное списание долга возможно только после реализации имущества.

Погашение задолженности или просрочки по ипотеке обговаривается отдельно с банком на этапе заключения мирового соглашения. Сроки погашения прописываются в новом договоре.

Чтобы правильно оформить процедуру банкротства с ипотекой и списать долги, необходимо:

- Обратиться в арбитражный суд с заявлением и подтверждающими документами.

- Дождаться решения суда (процесс занимает 1-2 месяца).

- Получить статус банкрота.

- Известить банк, выдавший ипотеку, о прохождении процедуры и намерении сохранить ипотеку при списании долгов.

- Заключить с банком мировое соглашение.

- Воспользоваться помощью третьего лица и погасить ипотеку.

- Продолжить выплату ипотеки по графику, а также с помощью третьего лица.

- Пройти процедуру реализации имущества и списать долги.

Третье лицо может внести остаток по ипотеке, тогда жилье переходит в собственность банкрота. Третье лицо также вправе участвовать в мировом соглашении с банком. Например, выступать гарантом внесения платежей.

Последствия банкротства с ипотекой

Ипотечники часто задаются вопросом, какие последствия их ждут после завершения процедуры банкротства. Давайте подробно разберем, к чему готовиться ипотечным заемщикам, и как минимизировать возможные риски.

Для квартиры

Недвижимость в ипотеке, как единственное жилье, по новым поправкам в закон, не включается в список реализуемого имущества. Банкрот может продолжать выплату ипотечного кредита по согласованному графику либо закрыть долг с помощью третьего лица.

В случае полного погашения ипотеки, право собственности на квартиру полностью переходит к банкроту, а запись об обременении в Росреестре аннулируется.

Законодательные изменения не уточняют статус третьего лица для банкрота. Необходимо убедиться, что платеж поступает непосредственно от третьего лица, а не самого банкрота. Бывают случаи, когда третье лицо неожиданно отказывается от участия в сделке из-за недостаточного понимания процесса или переоценки рисков. Это может замедлить процесс, поскольку банкроту придется заново договариваться с банком о мировом соглашении, к которому он мог быть не готов.

Воспользовавшись услугами юриста по сопровождению банкротства, можно избежать подобных сложностей. Юрист заранее свяжется с банком, подготовит необходимые документы и проконсультирует третье лицо. При участии юриста уровень доверия к сделке возрастает, поскольку он способен детально разъяснить все аспекты перевода и ответить на любые вопросы третьей стороны.

Для поручителя и созаемщика

Если в деле о банкротстве заключено мировое соглашение по ипотеке, то судьба созаемщика и поручителя будет зависеть от условий этого соглашения. В мировом соглашении могут быть определены новые условия погашения, сроки и порядок выплат.

Созаемщик и поручитель могут быть освобождены от обязательств, если это предусмотрено условиями мирового соглашения. Однако, если поручитель не согласен с условиями мирового соглашения, он может обратиться в суд для защиты своих интересов.

Последствия для созаемщика и поручителя в банкротстве с ипотекой будут зависеть от условий мирового соглашения и решения суда. Всё зависит от конкретной ситуации, поэтому перед прохождением процедуры банкротства рекомендуем проконсультироваться с юристом.

Для долгов

Основная задача процедуры банкротства — облегчить финансовую нагрузку должника. Если накопилось много сложных для погашения долгов, возникли или вот-вот возникнут просрочки свыше трёх месяцев из-за недостатка средств, то должника могут официально признать неспособным платить и освободить от этих обязательств.

В рамках процедуры банкротства можно списать долги по кредитам, кредитным картам, микрозаймам, распискам, коммунальным платежам, связи, интернету, налогам, а также пеням и штрафам. Повторное прохождение процедуры банкротства возможно лишь через 5 лет.

По завершении процедуры банкроту выдается судебный документ, который подтверждает освобождение от обязательств перед кредиторами.

Однако стоит учитывать, что не все виды долгов подлежат списанию. Например, нельзя избавиться от долгов по алиментам или зарплате, если должник является индивидуальным предпринимателем. Некоторые долги могут быть списаны полностью, другие — лишь частично.

Для кредиторов и коллекторов

Как только гражданин получает статус банкрота, с него автоматически снимаются все ранее назначенные аресты на счета и имущество. Коллекторские агентства больше не имеют права беспокоить его телефонными звонками или сообщениями с требованиями вернуть долг. Все взаимодействие с кредиторами теперь осуществляется в судебном порядке.

Тем не менее, важно помнить, что хотя судебное решение о списании долгов освобождает гражданина от дальнейших выплат, это не гарантирует немедленного прекращения контроля банков над финансовыми операциями. Если вскоре после признания банкротства человек совершает крупные финансовые сделки, такие как покупка недвижимости или получение наследства, кредиторы могут попытаться оспорить это в суде.

Во избежание таких ситуаций полезно обращаться за юридической поддержкой. При заказе услуги юриста по судебному банкротству от БД Консалт банкрот получает бесплатные консультации даже после завершения процедуры. Юрист остается на связи после списания долгов. Клиенты БД Консалт могут звонить по любым финансовым вопросам, возникающим впоследствии.

Как юрист поможет в банкротстве с ипотекой

В процедуре банкротства с ипотекой очень много нюансов. От них будет зависеть не только продолжительность процедуры, но и успех списания долга. Поэтому без юриста по банкротству здесь не обойтись.

Вот как поможет юрист БД Консалт:

- Тщательно изучит все условия мирового соглашения на соответствие интересам клиента.

- Будет представлять интересы клиента в суде и посещать заседания.

- Защитит права созаемщиков и поручителей, участвующих в ипотеке должника.

- Применит богатый юридический опыт и справится с любыми сложностями.

- Разработает индивидуальную стратегию и учтет все особенности дела клиента.

- Решит возникшие проблемы с приставами.

- Останется на связи даже после завершения процедуры банкротства и проконсультирует бесплатно.

Вопросы-Ответы

Можно ли оформить банкротство, если есть ипотека?

Да, можно. Гражданин вправе обратиться в арбитражный суд с заявлением о несостоятельности (банкротстве), чтобы списать долги и продолжить выплату ипотеки.

Как подать на банкротство, если есть ипотека?

Чтобы подать заявление на банкротство с ипотекой, сначала следует определиться со стратегией дальнейших действий. В процедуре банкротства можно продолжить выплату ипотеки или погасить её полностью одним платежом. Для этого требуется подписать мировое соглашение с банком или найти третье лицо. Банк, выдавший ипотечный кредит, необходимо предупредить. Для всех граждан действует бесплатная консультация с юристом по банкротству БД Консалт.

Что произойдет с квартирой, если заемщик объявит себя банкротом при наличии ипотеки?

Ипотечную квартиру в статусе единственного жилья разрешено сохранить. Для этого необходимо заключить отдельное мировое соглашение с банком. Квартира в ипотеке должна быть единственным жильем.

Какие последствия могут возникнуть для созаемщика при банкротстве основного заемщика по ипотеке?

Последствия для созаемщика и поручителя при банкротстве с ипотекой определяются условиями мирового соглашения. Они могут быть как освобождены от обязательств в рамках новых условий, так и продолжить нести ответственность. Для всех граждан действует бесплатная консультация с юристом по банкротству БД Консалт.