Черный список должников – правда или миф?

Оглавление

Черный список должников по кредитам – существует ли он на самом деле? Где можно увидеть себя в нём? Правда ли, что черный список банковских должников есть в открытом доступе? Многие слышали про загадочный стоп-лист у банков. Правда ли это, и если да, то кто туда попадает, и как из него выйти и наладить сотрудничество с банками? Есть ли последствия нахождения в черном списке? Сегодня вы узнаете, миф это или реальность, и точно будете знать, чему верить, а чему – нет.

Что такое стоп-лист или черный список

В первую очередь стоит определиться, существует ли черный список должников. Да, у банков определённо есть списки неблагонадёжных по ряду причин заёмщиков. Не стоит переживать, что в него может попасть дисциплинированный плательщик. Если вы вовремя погашаете свой кредит, никакие стоп-листы вам не грозят. Однако, если вы не спешите возвращать банку долг, забываете вовремя вносить платежи, возникают просрочки, вы начинаете «нравиться» банку всё меньше. Так вы рискуете попасть в список должников по кредитам, которые считаются неблагонадёжными.

| Если вы дали соседу в долг 500 рублей, а он отдал с неохотой 200 руб. и вот уже полгода «кормит» вас обещаниями отдать остальную сумму долга, вы вряд ли ему займёте в следующий раз. Абсолютно так же действуют и банки. Ведь они тоже дорожат своими деньгами и хотят получать прибыль, а не убытки. |

Кто рискует попасть в черный список должников

Стоит понимать, что на государственном уровне или в современном законодательстве нет такого определения как «черный список». Это негласный список банков. При этом, если в одном банке вы, по какой-то причине, находитесь в стоп-листе, то в другом – можете спокойно пользоваться всеми услугами и даже быть в приоритете для оформления кредита. То есть, у каждого банка есть свой собственный стоп-лист.

Кто может попасть в черный список:

- Клиент, который регулярно допускает просрочки по кредиту. Если 1-2 дня вам банк ещё простит, то недели и месяцы – нет, это явно подпортит вашу кредитную историю и вызовет подозрение банка.

- Клиент, который при оформлении кредита предоставил поддельные документы. Например, «липовую» справку о доходах.

- Клиент, который не смог погасить задолженность и был признан неплатежеспособным по суду.

Мошеннические сделки точно не понравятся банку, а также ситуации, когда клиент имеет психические отклонения, признан недееспособным, находится в розыске или отбывает срок в тюрьме. Злостные неплательщики и должники, регулярно допускающие просрочки, обязательно попадут в черный список. Кстати, стоит знать, что особую отметку получат клиенты, которые пришли за деньгами в банк в состоянии алкогольного или наркотического опьянения. В стоп-лист попадают и те граждане, долг которых банк продал коллекторам, а также те должники, которые погасили долг только по решению суда.

По последним данным, кредитами и кредитными картами пользуются около 2/3 населения нашей страны, однако не все хотят или могут своевременно погашать свои долги. В связи с последними событиями, человек может серьёзно заболеть и попасть в больницу, потерять работу из-за того, что предприятие, на котором он трудился, обанкротилось и закрылось. Заёмщика могут уволить, из-за чего он останется без средств к существованию.

Женщина может остаться одна с ребёнком после гибели мужа. Однако это уважительные причины, если эти люди обратятся в банк, он, скорее всего, предоставит им льготные условия, рассрочку или отсрочку платежа без неприятных последствий и внесения в черный список.

А вот в случае, если человек взял кредит у банка и потратил на развлечения, не спешит возвращать заёмные средства, кредитору это явно не понравится. Клиент, целенаправленно не вносящий платежи с высокой долей вероятности попадёт в стоп-лист. Чем это грозит должнику? У него возникнут проблемы при оформлении кредита как в банке, которому он должен, так и во всех остальных, так как будет испорчена кредитная история.

Как и где можно проверить свою кредитную историю

Если своевременно выплачивать долг, никаких проблем у вас не возникнет, но, если регулярно допускать просрочки, это отразится на вашей кредитной истории (КИ).

Какие сведения содержит кредитная история:

- Дата оформления и подписания кредитного договора, его номер.

- Вид договора: потребительский, ипотечный, автокредит, кредитная карта.

- Сумма кредита, выданная банком клиенту.

- Общая сумма долга, включающая начисленные штрафы и пени.

- Является ли заём текущим или погашенным, имеются ли просрочки.

Важно знать, что банки могут обмениваться информацией. По сути, стоп-лист – это черный список кредитных историй. То есть, если вы допустили просрочки по действующему кредиту, это обязательно отразится в Бюро кредитный историй.

Именно на эту базу ориентируются все банки нашей страны. Там хранятся данные обо всех выданных вам займах, кредитках, ипотеках. Любой банк перед выдачей кредита может сделать запрос в БКИ и выяснить благонадёжность того или иного клиента. Сведения там хранятся 15 лет со дня погашения последнего платежа.

| Простой пример: представим, что банки – это люди. Сбербанк – это Сергей, а Альфабанк – Андрей. Заёмщик, допустим, Алексей занял 500 руб. у Сергея и не отдал долг. Затем ему снова понадобились деньги, и он решил занять у Андрея. Чтобы понять, можно ли доверять Алексею, Андрей заглянул в его кредитную историю. Там он увидел, что Алексей не спешит отдавать долги, поэтому отказал ему без объяснения причин. Точно так же работают и банки. |

Как узнать свою кредитную историю

Есть как государственные организации, так и частные, которые предоставляют данную информацию.

Также, узнать о своих долгах вы можете на Госуслугах и на сайте ФССП.

Как узнать свою кредитную историю на Госуслугах

На сайте судебных приставов хранится информация как о задолженностях перед кредиторами, так и просрочки за услуги ЖКХ, алименты, налоги и штрафы.

Для чего вам может понадобиться банк данных исполнительных производств? Конечно, вас обязаны уведомить, если кредитор подал на вас в суд, а затем получил исполнительный документ и отдал его приставам для принудительного взыскания. Однако нередко документы своевременно не доходят до адресата, если он не живёт по адресу регистрации, либо не заходит на Госуслуги.

Так, например, нередко штраф, начисленный ГИБДД, попадает в суд и к приставам, а они, в свою очередь, имеют полное право списать с вашей карты долг. Чтобы не попасть в неприятную ситуацию, следите за тем, есть ли у вас задолженность, и своевременно её погашайте, чтобы не доводить дело до принудительного взыскания.

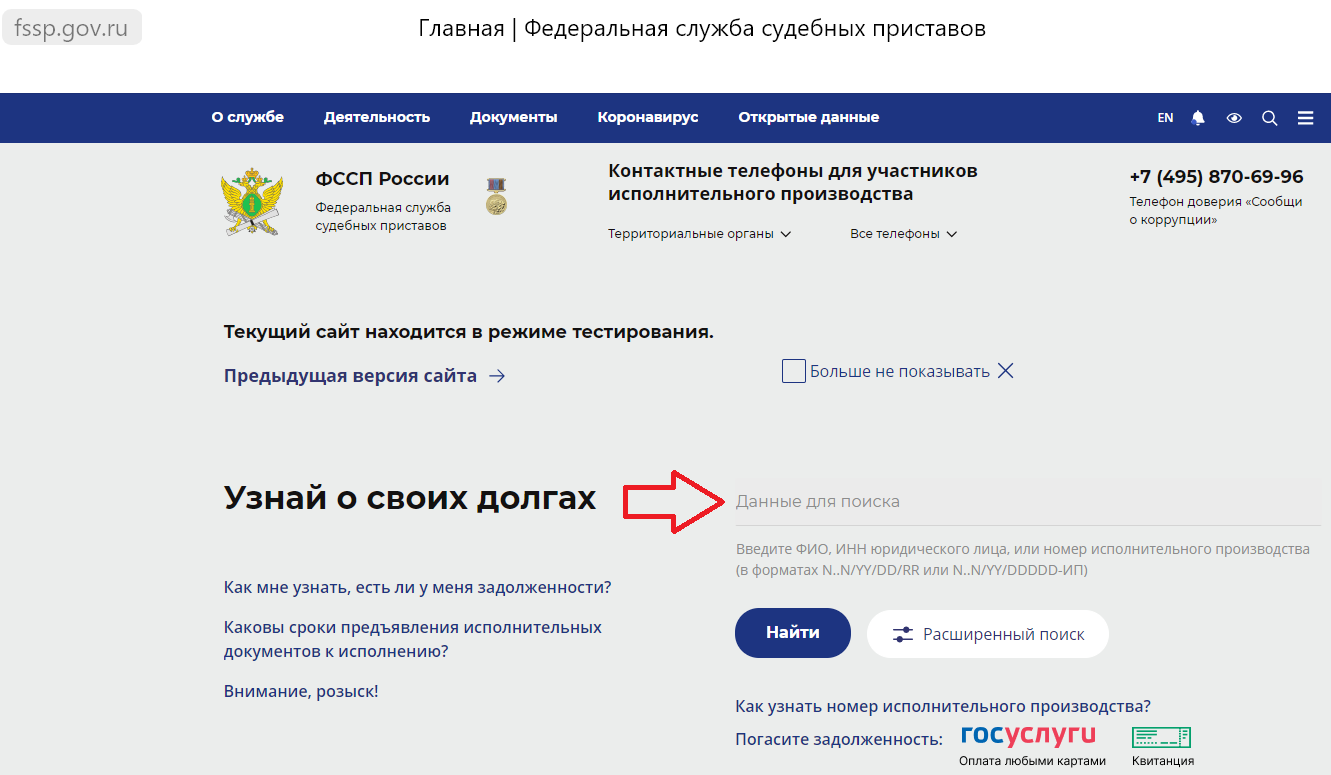

Найти в ФССП свои долги достаточно просто: введите свои ФИО и дату рождения в предназначенные для этого поля, а также регион. После чего всего за пару секунд база предоставит вам данные. Они будут там только в том случае, если в отношении вас уже возбуждено исполнительное производство, т.е., кредитор уже подал на вас в суд. Если вы ничего не нашли, это означает, что ИП ещё не возбудили, либо информация ещё не обновилась.

ФССП

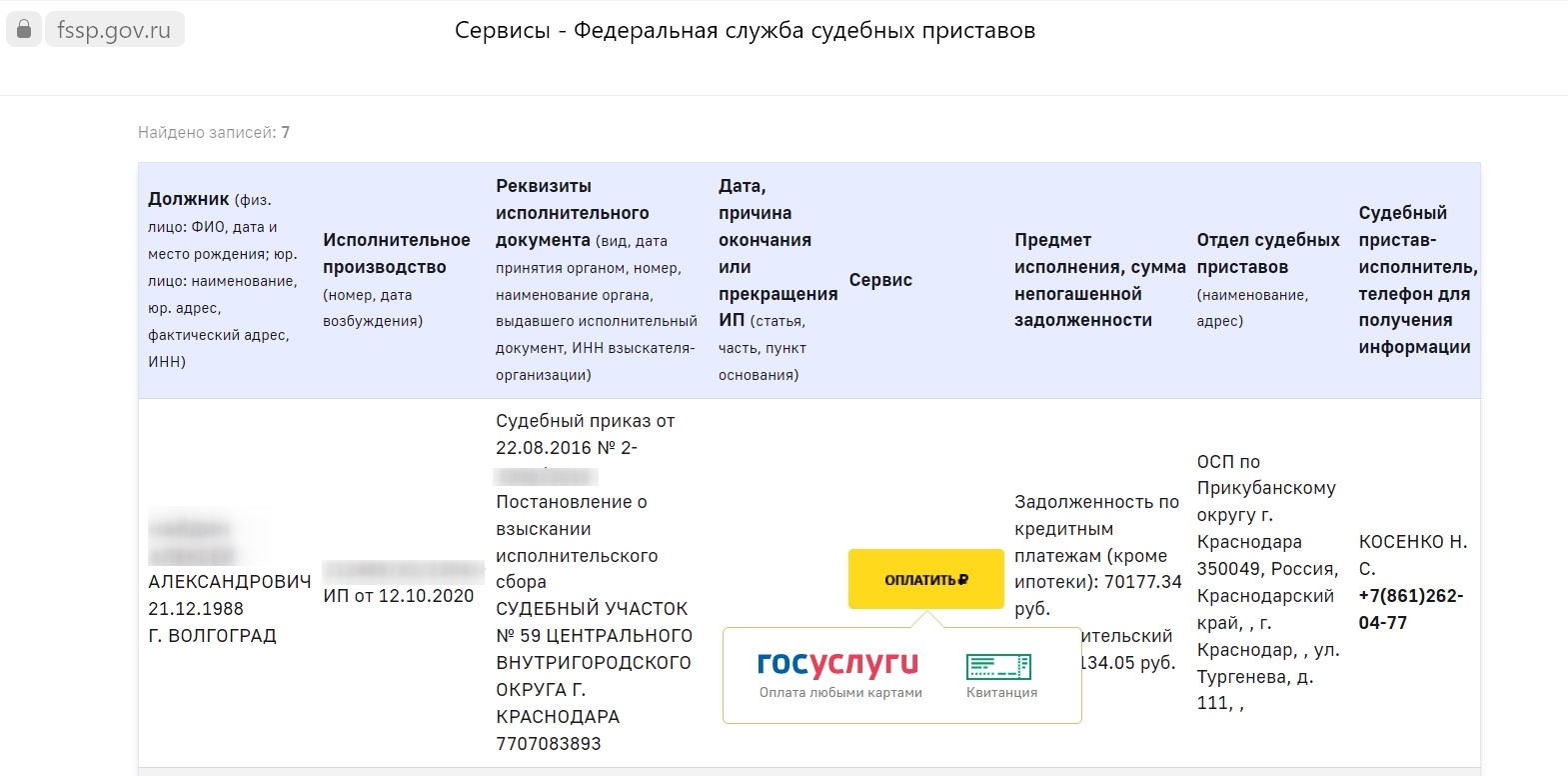

Что можно узнать из дела:

- дату и основания возбуждения производства;

- кому вы должны (банку, налоговой);

- сумму долга;

- контакты пристава.

Здесь же можно легко оплатить долг онлайн.

Оплата долга через сайт ФССП

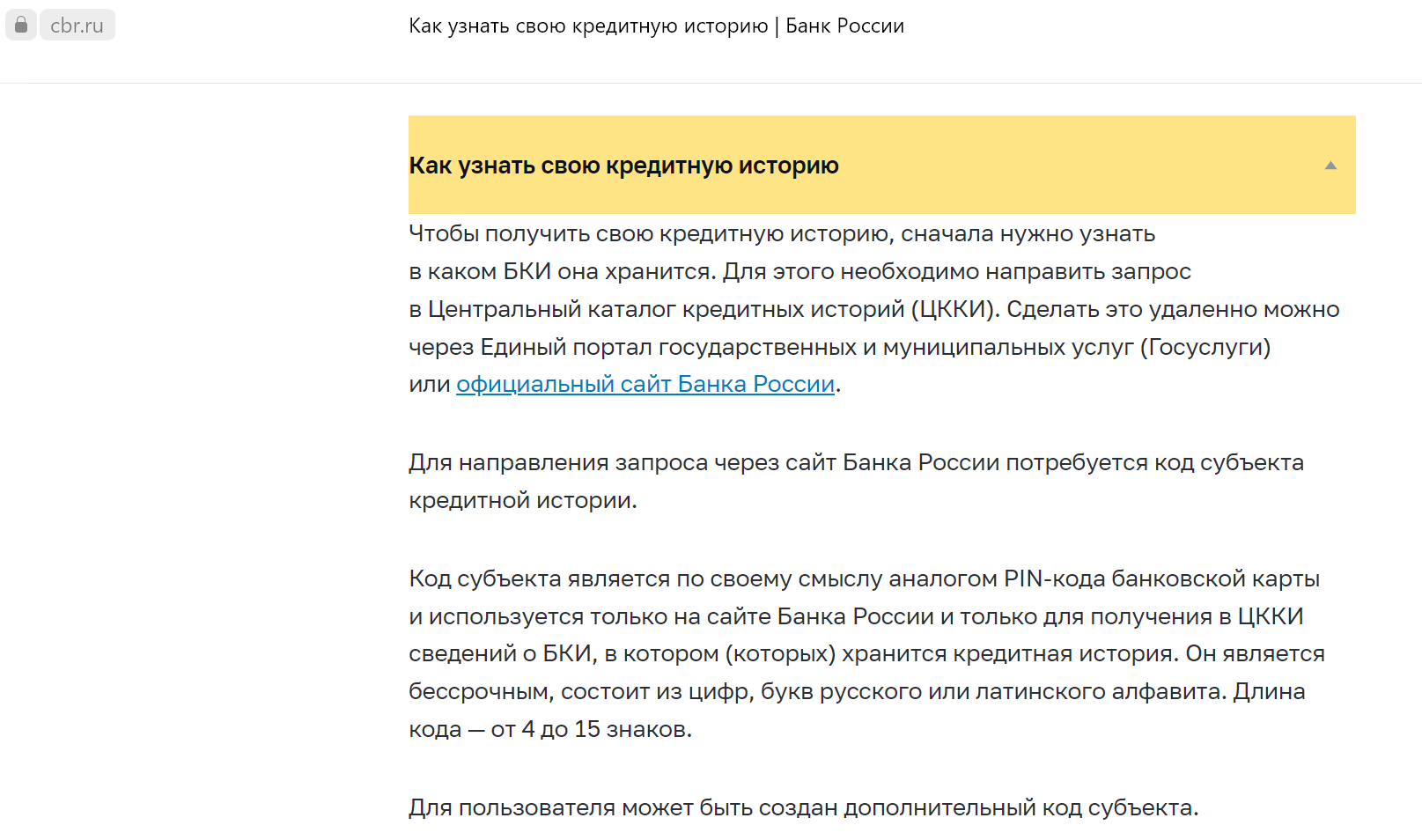

Проверить кредитную историю можно в ЦБ РФ (бесплатно 1 раз в год), а также направить запрос в любое официальное БКИ на их сайте (нужно знать код субъекта КИ). Чтобы узнать, в какое БКИ отправлять запрос, нужно выяснить, где хранятся ваши сведения. Это можно узнать из Центрального каталога кредитных историй.

Как узнать свою кредитную историю в Банке России

Ответ с необходимыми сведениями вам отправят на электронную почту. Естественно, частные компании предоставляют выписки на платной основе.

Проверить кредитную историю онлайн бесплатно (1 раз в год) и быстро можно в Национальном бюро кредитных историй.

Проверить кредитную историю онлайн бесплатно (1 раз в год) и быстро можно в Национальном бюро кредитных историй.

Получить доступ или посмотреть себя в черном списке банковских должников невозможно, банки не предоставляют такую информацию своим клиентам. Однако вы можете попробовать расспросить сотрудника банка по телефону или лично. Но помните, что отказать в выдаче кредита вам могут без объяснения причин, у кредиторов есть такое право.

Какие долги самые опасные

| Опасный срок задолженности | |

| Просрочка | Последствия |

| До 10 суток | Если вы забыли или не смоги вовремя внести платёж, допустив просрочку 1-10 дней, это не критично. Банки относят их к техническим задержкам. Естественно, что злоупотреблять этим не стоит. Если платёж назначен на 11 число, а зарплата у вас 15-го, договоритесь с банком о переносе сроков выплат. |

| До 90 суток | Если вы задержали платёж на 2-3 месяца, с вами обязательно свяжутся представитель банка и предложат различные варианты справиться с задолженностью. Это могут быть кредитные каникулы или реструктуризация. Нередко рассрочка или рассрочка платежа помогают человеку справиться с образовавшимися трудностями и вернуться в график платежей. |

| Более 90 суток | Банки не ждут дольше 3 месяцев, они начинают действовать. Если вы никак не реагируете на звонки и предложения отдела досудебного регулирования, кредиторы могут обратиться к коллекторам или в суд. С хорошей кредитной историей в этом случае можно попрощаться. |

| «Исторический» долг | Это длительный долг по кредиту, в т.ч. с вынесенным судебным решением и открытым исполнительным производством. Если у приставов исполнительный лист, они могут арестовывать счета и изымать имущество, списывать с карт деньги в счёт выплаты задолженности. О таком долге будет известно всем кредиторам, вам откажут в выдаче кредита не только банки, но и МФО. Если заёмщик находится в стоп-листе, скоринг банка откажет в оформлении займа автоматически. |

Какие последствия ждут должников

Что будет, если не выплачивать кредит? Не стоит думать, что банки просто возьмут и простят вам все долги. Если заёмщик целенаправленно не выплачивал долг, его действия могут посчитать мошенническими, а за них грозит уголовная ответственность (ст. 159.1 УК РФ). Должник может попасть в тюрьму на срок до 5 лет.

Чаще всего неплательщикам грозит административная ответственность. Если кредитор не смог до суда вернуть свои деньги, он с удовольствием предоставит это дело приставам, которые имеют право не только арестовать ваши счета и имущество, но и списывать деньги, а также реализовывать ценное имущество в счёт долга.

Какие ещё неприятные последствия ожидают должников:

- Включение в черный список банков. Если вы допустили просрочки и испортили свою КИ и репутацию среди кредитных организаций, вам вряд ли одобрят новый кредит банки или МФО.

- Блокировка счетов. Банки имеют полное право арестовать ваши счета и списывать с них средства в счёт погашения долга.

- Подача иска в суд. Если суд выдаст кредиторам исполнительный документ, они могут отдать его судебным приставам. Сотрудники ФССП имеют право арестовывать денежные средства и имущество должника, реализовывать его в счёт долга.

- Риск лишения свободы. Если будет выявлен факт мошенничества, должник рискует оказаться в тюрьме.

Помимо того, что должнику откажут в выдаче займа, он не сможет покинуть страну, устроиться на должность с материальной ответственностью, стать ИП.

| Стоит задуматься перед тем, как брать кредит, есть ли у вас реальная финансовая возможность его закрыть. Иначе вы рискуете приобрести серьёзные проблемы и лишиться имущества. Мы советуем всегда иметь подушку безопасности. Рассчитать её сумму легко. Если ваш ежемесячный платёж составляет 5000 руб., желательно отложить сумму за 3 месяца, т.е. 15 000 руб. В случае непредвиденных ситуаций она вас может отлично выручить, поможет не стать должником и не даст испортить кредитную историю. |

Кстати, напомним, что кредиторы не всегда спешат обращаться в суд. Нередко они передают долг коллекторским агентствам. Коллекторы не имеют право изымать ваше имущество или списывать деньги со счетов, однако они имеют право регулярно вам звонить и писать, напоминая о долге, а также приходить «в гости» – на личную встречу домой к должнику.

Коллекторы некоторых агентств позволяют себе нарушать закон, например, хамить или угрожать должнику, звонить по ночам. Поэтому встречи с ними далеко не из приятных.

Если вы не имеете возможности в данный момент погасить долг, позвоните в банк и договоритесь о льготах. Если ваше дело уже побывало в суде, можно договориться с приставами. Во многих случаях получить рассрочку или скидку можно даже у коллекторов.

Но что делать, если вы попали в трудную ситуацию, у вас вообще нет средств выплачивать долги? Лучшим вариантом избавиться от задолженности станет банкротство физических лиц. Вы сможете не только списать непосильные долги, но и избавиться от звонков кредиторов и коллекторов. Узнать подробности процедуры вы можете у наших юристов по банкротству на бесплатной консультации по телефону горячей линии.

Как исправить кредитную историю

Существуют ли действенные способы улучшить свой кредитный рейтинг? Попасть в черный список должников может каждый, кто допустил значительную просрочку. Однако исправить ситуацию и вернуть доверие и лояльность банков вполне возможно.

Многие советуют взять небольшой заём в МФО и сразу же его вернуть. Но игры с микрокредитами обычно плачевно заканчиваются, так как проценты в МФО огромные, они могут в разы превышать сумму займа. Мы не советуем связываться с микрозаймами, ведь есть другие, более безопасные способы исправить КИ:

- Оформить кредитную карту. Вы можете начать активно пользоваться кредиткой и своевременно вносить обязательные ежемесячные платежи. Так вы сможете постепенно улучшить свой кредитный рейтинг.

- Оформить кредит в магазине. Вы можете купить холодильник или телевизор в рассрочку. В магазине есть представители банков, которые оформят покупку на месте. Такой потребительский заём стоит выплачивать вовремя. Это поможет повысить рейтинг.

- Погасить одну из задолженностей. У большинства людей не 1, а 2-3 кредита в разных организациях. Если вы погасите хотя бы один долг, то покажете банкам, что ваше финансовое положение улучшилось, вы стараетесь избавиться от долгов.

Взяв один кредит, нередко из-за трудной финансовой ситуации или непредвиденных обстоятельств, у людей возникает необходимость взять второй кредит. Понимая, что не справляется с нагрузкой, человек оформляет третий заём. Но вместо решения своей финансовой ситуации попадает в долговую яму. Долги начинают расти как снежный ком, телефон обрывают кредиторы и коллекторы, а затем и приставы стучат в дверь. В этой ситуации поможет банкротство.

Однако это непростая и небыстрая процедура, требующая от человека определённых юридических знаний. Если вы не сильны в юриспруденции и не хотите месяцами штудировать законы, собирать кипу документов, обратитесь за помощью к нашим юристам по банкротству. Их опыт и знания современного законодательства помогут вам добиться желаемого – освобождения от кредитного бремени. Банкротство обнуляет кредитную историю, что позволяет повысить рейтинг. Вы сможете начать жизнь с чистого листа.

Теперь вы знаете обо всех способах узнать свои долги и кредитную историю, осведомлены о последствиях и рисках накопления долгов, а также о том, как исправить ситуацию и выйти из положения в случае, если вы попали в чёрный список должников по кредитам.

Вопрос-ответ

Просрочка до 10 дней не считается опасной, из-за неё ваша кредитная история не пострадает. Если вы допустили просрочку до 90 дней, вам следует позвонить в банк и договориться о получении льготных условий. Если вы игнорируете кредитора, он может продать ваш долг коллекторам или подать в суд. В случае положительного решения, вами займутся приставы-взыскатели, возможны аресты и списания, реализация имущества в счёт долга.

Если вы обращаетесь в банки, а они отказывают вам в выдаче кредита, возможно это случилось из-за просрочек и долгов. В этом случае вы можете открыть попытаться восстановить свою кредитную историю или обратиться за банкротством, которое её обнулит и даст шанс кредитоваться в случае необходимости.

Если у вас нет возможности погасить задолженность, одним из законных способов избавиться от неё является банкротство. Для этого нужно подать заявление в МФЦ, если вы соответствуете условиям процедуры, либо в арбитражный суд. Советуем предварительно проконсультироваться с нашими юристами по банкротству.

Источники:

Национальное Бюро Кредитных Историй