Archives

Государственное рефинансирование ипотеки: что это такое и как получить

24 августа, 2023

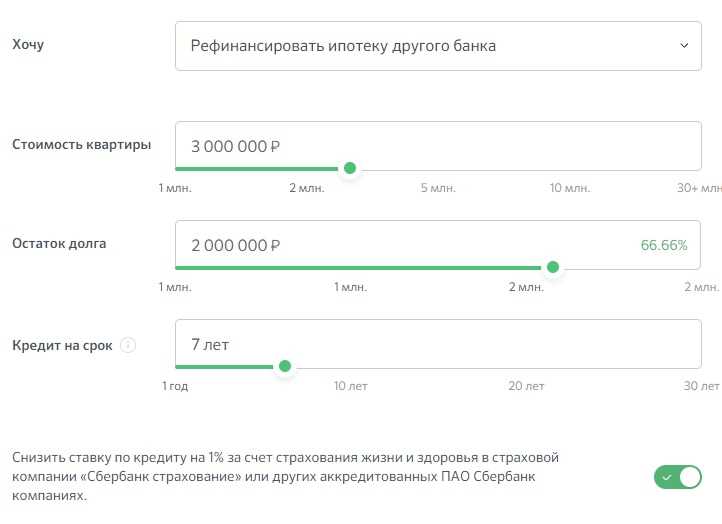

Государственное рефинансирование ипотеки – это программа, которая предлагает гражданам возможность перекредитования своей ипотечной задолженности по льготной ставке с помощью государства. Программа разработана Организацией по управлению национальным жилищным строительством (ОГРНИП) и Национальным агентством по развитию жилищного финансирования (НАРЖИФ).

Государственное рефинансирование ипотеки может быть осуществлено с помощью банковского кредита или новой ипотечной организации, такой как ДОМ.РФ или ДОСРОЧНО. Для участия в программе необходимо пройти ряд условий и предоставить определенные документы. В первую очередь, заемщики должны быть гражданами Российской Федерации и иметь регистрацию в Санкт-Петербурге или Ленинградской области. Также необходимо иметь справку о доходах за последние несколько лет и справку о состоянии заявителя и его семьи.

Программа государственного рефинансирования ипотеки предусматривает ограничения по сумме кредита и ставке. Максимальная сумма кредита, которую можно получить в рамках программы, составляет до 3 трлн рублей. Ставка по кредиту также является льготной и составляет 3-6% годовых. Для получения ипотечного кредита по программе государственного рефинансирования необходимо обратиться в банк-партнер программы и предоставить все необходимые документы.

Государственное рефинансирование ипотеки: польза для граждан и банков

Государственное рефинансирование ипотеки – это мера поддержки, предоставляемая государством гражданам и банкам для продолжения или получения новой ипотеки на выгодных условиях. Эта программа осуществляется с помощью средств, выделяемых банками и органами исполнительной власти при поддержке Минфина.

Основной целью государственного рефинансирования ипотеки является стимулирование роста рынка ипотечного кредитования, что положительно влияет на экономику региона. Благодаря этому, гражданам облегчается получение ипотеки на покупку или строительство жилья.

Преимущества для граждан:

- Получение ипотеки на выгодных условиях с низкой процентной ставкой;

- Уменьшение первоначального взноса или его полное отсутствие;

- Льготные займы для семей с детьми;

- Возможность получить ипотеку без обеспечения залогом;

- Минимальная доля собственных средств при покупке жилья.

Преимущества для банков:

- Повышение объема ипотечных займов, что способствует развитию банковского сектора;

- Диверсификация кредитного портфеля и расширение клиентской базы;

- Возможность привлечения дополнительных средств от организаций и государственных органов;

- Повышение уровня конкурентоспособности на рынке ипотечного кредитования.

Чтобы воспользоваться программой государственного рефинансирования ипотеки, гражданам необходимо соответствовать определенным требованиям. Например, иметь стабильный и регулярный доход, не быть должником по другим кредитам, предоставить необходимые документы и т.д.

Большинство банков, включая Сбербанк, ВТБ, Газпромбанк, Акибанк и другие, предлагают свои программы государственного рефинансирования ипотеки на своих сайтах. С помощью онлайн-калькуляторов можно рассчитать условия и размер выплаты по ипотечному кредиту.

Таким образом, государственное рефинансирование ипотеки позволяет гражданам существенно упростить процесс получения ипотеки, а также получить льготные условия кредитования. Для банков это средство для привлечения новых клиентов и увеличения объема ипотечных кредитов.

Как получить государственное рефинансирование ипотеки в 2023 году

Государственное рефинансирование ипотеки — это программа поддержки, которая позволяет заемщикам получить новый кредит под более низкую процентную ставку для погашения просроченной ипотеки. Это помогает снизить ежемесячные платежи и избежать выплаты штрафов за просрочку.

Общие условия программы

Для получения государственного рефинансирования ипотеки в 2023 году необходимо удовлетворять следующим условиям:

- Быть гражданином Российской Федерации;

- Иметь просроченную ипотеку или ссуду на покупку недвижимости;

- Предоставить необходимые документы, подтверждающие наличие просрочки;

- Не иметь других задолженностей перед банками и кредитными организациями;

- Заявку на рефинансирование можно подавать как в банках, связанных с программой государственной поддержки (например, ВТБ), так и в других банках.

Процесс получения государственного рефинансирования ипотеки

- При возникновении просрочки по ипотеке необходимо подать заявление в банк или организацию, предоставлявшую ипотечный кредит.

- В заявлении следует указать желание получить государственное рефинансирование ипотеки.

- После рассмотрения заявки банк примет решение о возможности предоставления государственной поддержки.

- В случае одобрения заявки банк проведет оценку стоимости недвижимости, которая является залогом.

- Одновременно производится выдача нового кредита под государственные условия.

- При получении нового кредита заемщик освобождается от прежних просрочек.

- Для обеспечения исполнения обязательств перед банком может потребоваться залог или поручительство.

Исключение молодых семей

В 2023 году исключение из общих условий программы государственного рефинансирования ипотеки сделано для молодых семей, где хотя бы один из супругов родился после 1 января 2021 года. Для таких семей установлена более низкая процентная ставка и нет необходимости в наличии просроченной ипотеки.

Государственная поддержка в регионах и Санкт-Петербурге

Помимо общих условий программы, регионы могут устанавливать собственные правила и условия для получения государственного рефинансирования ипотеки. В Санкт-Петербурге, например, в рамках программы «Молодая семья» доступна ипотека по ставке 2% годовых для молодых семей.

Выводы

Государственное рефинансирование ипотеки в 2023 году представляет собой возможность получить новый кредит под более низкую процентную ставку для погашения просроченной ипотеки или кредита на покупку недвижимости. Для получения господдержки необходимо соответствовать общим условиям программы и подать заявление в банк. Для молодых семей существует специальные условия и исключения. Регионы также могут устанавливать собственные правила и условия государственной поддержки.

Программы господдержки ипотеки в 2023 году: условия и требования

Одной из важных мер государственной поддержки населения в сфере жилищного кредитования является государственное рефинансирование ипотеки. В 2023 году предусмотрены программы поддержки, которые позволяют получить ипотечные займы с улучшенными условиями и дополнительными льготами.

Основные требования и условия программы господдержки ипотеки в 2023 году:

- Программа доступна только для российских граждан.

- Заемщик должен быть совершеннолетним.

- Необходимо имеющийся объект недвижимости для ипотеки.

- Справка о доходах является обязательным документом.

- Для некоторых программ требуются также справки о материнском капитале или других социальных пособиях.

- Банки оценивают кредитный рейтинг заемщика и его платежеспособность.

- Для получения государственного рефинансирования ипотеки необходимо предоставить договор о приобретении жилья и подтверждение сделки.

- Организации, предоставляющие программы господдержки, требуют также заключение договоров о поручительстве или предоставление других гарантий.

- Готовыми документами можно подавать заявку в офисы или воспользоваться услугой онлайн-заявки на ипотечный кредит.

Программа государственного рефинансирования ипотеки предлагает заемщикам возможность рефинансировать ипотечный кредит под более выгодные условия. При этом можно получить не только более низкий процент на кредит, но и улучшенные условия в виде суммы кредита, срока погашения и других льготных предложений.

Региональные программы господдержки ипотеки:

В 2023 году во многих российских городах активно разрабатываются и предлагаются региональные программы господдержки ипотеки. Они предоставляют возможность получения финансовых льгот и условия, отличающиеся от программ федерального уровня.

Одной из популярных региональных программ является программа «Семейная ипотека». Она предназначена для молодых семей, в которых есть дети. В рамках этой программы предлагаются особые условия, такие как сниженная процентная ставка и возможность предоставления ипотечного кредита без подтверждения доходов.

Города и регионы также имеют возможность предложить свои программы господдержки, которые могут быть ориентированы на определенные категории заемщиков или типы объектов недвижимости. Таким образом, в зависимости от выбранного региона, наличия особых требований и предложений, заемщик может выбрать наиболее подходящую программу для себя.

Для участия в программе государственного рефинансирования ипотеки в 2023 году нужно внимательно изучить условия и требования, подготовить все необходимые документы и подать заявку. В случае положительного решения организации, предоставляющей программу, начнут обработку и рассмотрение заявки и документов.

Государственное рефинансирование ипотеки: преимущества и возможности

Государственное рефинансирование ипотеки – это программа государственной поддержки семей, которые решили приобрести жилье с помощью ипотечного кредита. Она является частью программы государственного рефинансирования, которая направлена на снижение ставки по ипотечным кредитам и облегчение доступа к жилью. Программа предоставляет ряд преимуществ и возможностей для семей, имеющих детей.

Преимущества программы государственного рефинансирования ипотеки:

- Низкий процент по кредиту. Главное преимущество программы – низкая процентная ставка по ипотеке, что делает ее посильной для многих семей.

- Господдержка семьям с детьми. Семьи, имеющие двух и более детей, могут получить льготную ставку по ипотечному кредиту.

- Возможность получить ипотечный кредит для семей, рожденных до оформления договора на покупку жилья. Такие семьи могут получить ипотечный кредит под льготные условия.

- Возможность рефинансирования уже оформленного ипотечного кредита. Если у вас уже есть ипотечный кредит, вы можете оформить рефинансирование на более выгодных условиях.

- Возможность получить льготные условия для кредитуемого жилья на первоначальном взносе. Семьи, которые решили приобрести залоговое жилье на первоначальном взносе, могут воспользоваться льготной ставкой ипотеки.

- Легкость оформления ипотечного кредита. Оформить ипотеку по программе государственного рефинансирования можно только с соответствующими требованиями, что существенно упрощает процесс получения кредита.

Возможности программы государственного рефинансирования ипотеки:

- Получение государственной поддержки приобретенного жилья. Программа предоставляет возможность получить государственную поддержку в виде субсидий и других мер по поддержке платежеспособности семей, приобретающих жилье.

- Получение льготных условий для семей, рожденных после оформления договора на покупку жилья. Семьи, у которых родился первенец после оформления договора на покупку жилья, могут получить льготную ставку ипотеки.

- Возможность получения льготной ставки по ипотеке для семей, привлекающих детей из приемных семей. Семьи, принимающие детей из приемных семей, также могут получить льготную ставку по ипотечному кредиту.

- Возможность получения льготных условий по ипотеке для семей, приобретающих жилье в регионах и востока страны. В некоторых регионах России, а также восточных регионах страны, предусмотрены льготные условия для семей, покупающих жилье.

Что бы получить государственное рефинансирование ипотеки, вам необходимо подать заявление на сайте ВТБ или в офисе банка на региональном уровне. Перед подачей заявления, стоит ознакомиться с требованиями и документами, необходимыми для получения рефинансирования.

Механизм государственного рефинансирования ипотеки: от подачи заявки до получения средств

Государственное рефинансирование ипотеки — это программа господдержки, в рамках которой граждане могут получить дополнительные средства на покупку жилья или погашение ипотечного займа. Данная программа помогает улучшить доступность ипотеки и снизить ее стоимость для населения.

Одним из главных элементов механизма рефинансирования ипотеки является государственный фонд, который предоставляет средства организациям, предоставляющим ипотечные кредиты. Заемщикам доступны привилегированные условия кредитования по программе госрефинансирования.

Чтобы получить средства по программе государственного рефинансирования ипотеки, необходимо подать заявку в банк или иное финансовое учреждение, участвующее в программе. Заявка должна содержать информацию о доходе заемщика, о состоянии счета в банке, а также о кредитном досрочном полномогательстве.

После подписания заявки и предоставления необходимых документов банк проводит анализ кредитоспособности заемщика. В случае положительного решения, заемщик получает кредитные средства на свой счет.

Сумма государственного рефинансирования определяется в зависимости от ряда факторов. В частности, это величина процентной ставки на ипотечный кредит, размер первоначального взноса, состояние семьи заемщика (если есть несовершеннолетние дети), вид и состояние жилья, стоимость жилья и др.

Время выплаты средств в рамках государственного рефинансирования также зависит от ряда факторов. Обычно это занимает от нескольких недель до нескольких месяцев. По истечении срока выплаты заемщик начинает возвращать кредитные средства путем ежемесячных платежей.

Особенности программы государственного рефинансирования ипотеки могут различаться в зависимости от региона. В некоторых случаях, государство может предоставлять дополнительные льготы или субсидии для семей с детьми, пенсионерам или другим категориям населения.

Данный механизм рефинансирования ипотеки включает в себя такие услуги, как:

- Подписание заявки

- Анализ кредитоспособности

- Получение средств на счет

- Платежи по кредиту

Важно отметить, что ставка по ипотечному кредиту в рамках программы государственного рефинансирования может быть существенно ниже, чем на обычных коммерческих условиях. Это позволяет семьям среднего дохода получить доступ к жилью и улучшить свои жилищные условия.

В целях прозрачности и удобства для заемщиков, государство планирует предоставлять информацию о программе государственного рефинансирования ипотеки в виде новостей и обновлений на официальном сайте. Там же можно будет найти полезные материалы, указания и перечень документов, необходимых для участия в программе.

Вопрос-ответ:

Государственное рефинансирование ипотеки — это программа, предлагаемая правительством, с целью снижения ставок по ипотечным кредитам для граждан. При поддержке государства, банки могут предоставлять ипотечные кредиты с более низкими процентными ставками, что делает ипотеку доступнее для населения.

Для получения государственного рефинансирования ипотеки нужно обратиться в банк, который участвует в программе, заполнить необходимые документы и предоставить все требуемые сведения. Банк проведет анализ ипотечной заявки и, при положительном решении, предоставит вам ипотечный кредит с более низкой процентной ставкой.

Для получения государственного рефинансирования ипотеки обычно потребуется предоставить следующие документы: паспорт, справку о доходах, справку органов об исполнении алиментов, выписку из ЕГРН (единого государственного реестра недвижимости), договор купли-продажи или залога, а также документы, подтверждающие цель использования ипотечного кредита.

Мнения о программе государственного рефинансирования ипотеки разнообразны. Одни граждане отзываются положительно, отмечая доступность ипотеки после снижения процентных ставок. Другие жалуются на сложности в получении кредита и на высокую процентную ставку, несмотря на программу государственной поддержки.

Многие банки предлагают государственное рефинансирование ипотеки, в том числе: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и другие. Ознакомьтесь с предложениями разных банков, чтобы выбрать наиболее выгодные условия для себя.

Государственное рефинансирование ипотеки — это программа поддержки, предоставляемая государством и направленная на снижение ставок по ипотечным кредитам. В рамках этой программы государство выделяет средства на рефинансирование банковских ипотечных кредитов и, благодаря этому, снижает процентные ставки для заемщиков.

Видео по теме

Ежедневные разъяснения Верховного суда: что делать, если единственное жилье не защищено от ареста?

24 августа, 2023

Жилье – одна из самых важных потребностей граждан. Особенности современной экономической ситуации и увеличение количества долговых обязательств заставляют современников задуматься о сохранении своего единственного жилища. Несмотря на то, что с момента принятия постановления Верховного Суда РФ от 20 декабря 2012 года номер 73, имеющего юридическую силу, регионов, предлагающих такие услуги, стало больше, порядка с момента подачи исков в суд гражданине не остаётся ионного ипотека осталась не только доступной ипотекой, но и необходимостью – больше 90% жителей региона считают ее жизненно важной.

Таким образом, при решении жилищных вопросов приходится все чаще применять меры, предлагаемые юристами и центрами банкротства, такие как продажа квартиры, замещающая арест, арест исчисляются иммунитетом гражданина от ареста его жилья. Впрочем, не все граждане знают о возможности защитить свое жилье в результате крупных долговых обязательств и реализации прав, эти привилегии защищают имущество гражданина.

Однако, с жильем связаны и другие вопросы, такие как проживание в доме, аренда квартиры, сдача дома в аренду, продажа квартиры в средстве места жительства и пр. Все эти аспекты имеют свое значение в рамках социальной практики в настоящее время.

Поскольку ситуация по поводу приходится менять в зависимости от места проживания гражданина, необходимо иметь информацию о последних изменениях, касающихся этого вопроса. Далее будут описаны особенности разрешения жилищных вопросов в различных регионах России. Основные разделы статьи:

– Жилое помещение как имущество: за и против

– В пользу продажи или ареста жилья?

– Защита жилищных прав в практике юристов

– Советы по сохранению и защите жилья от исполнительных производств

– Примеры успешной защиты жилья от ареста

Вместе с тем, важно помнить, что жилое помещение, являясь особенной категорией имущества, имеет особое правовое значение и должно быть защищено от незаконного изъятия. Практикующие юристы предлагают свои советы по сохранению и защите жилья в рамках судебных споров, а также делятся примерами успешной защиты жилья от ареста.

Итак, если вы хотите защитить свое единственное жилье от ареста, проявите бдительность и ознакомьтесь с разъяснениями Верховного Суда РФ. Берегите свое имущество и не становитесь жертвой злоупотребления властью!

Разъяснения Верховного суда

Вопросы, связанные с возможностью взыскания долгов и ареста жилья, достаточно актуальны в современной России. Особенно остро эти проблемы затрагивают людей, находящихся в сложных жизненных обстоятельствах, таких как банкротство или социально-экономические проблемы.

- Защита жилья по законодательству

Верховный суд считает, что каждый должник имеет право защитить свое единственное жилье. В своих разъяснениях суд указал на несколько признаков, по которым жилье может быть признано недостаточным для удовлетворения долгов:

- Площадь помещения

- Количество комнат

- Социально-экономические обстоятельства должника

- Наличие другого жилья у должника

Если все эти признаки были подтверждены в ходе судебного процесса, суд может решить о защите жилья от взыскания.

- Ипотека и защита жилья

Ипотека не является иммунитетом от ареста жилья. Если должник не может выплачивать ипотечные платежи, его жилье может быть обращено взыскание. Верховный суд считает, что при наличии достаточных оснований для банкротства должника, его имущество может быть продано для покрытия долгов.

- Роли и обязанности опекунов и попечителей

Когда речь идет о защите жилья, наличие опекунов и попечителей может играть важную роль. Если должник является несовершеннолетним или попечителем, суд может рассмотреть обстоятельства его семейной ситуации и принять решение о защите жилья.

- Защита доли в общей собственности

Когда речь идет о семейной ситуации, где несколько членов семьи имеют долю в общем имуществе, вопрос о защите доли должника может быть решен судебным решеним. Если суд признает, что жизнь и оставшаяся семья должника зависят от его доли в имуществе, суд может принять решение о защите этой доли.

Таким образом, разъяснения Верховного суда позволяют людям, находящимся в сложной жизненной ситуации, защитить свое жилье от взыскания долгов. Важно помнить о своих правах и обращаться в суд при необходимости защиты.

Если должник имеет только одно жилье в собственности

В некоторых ситуациях, когда должник имеет только одно жилье в собственности, возникает вопрос о том, как защитить его от ареста и отобрания кредитором. В таких случаях может пригодиться специальный способ, предусмотренный законодательством.

Возможные варианты

Как правило, при выполнении определенных условий можно лишить должника права распоряжаться своим имуществом в пользу кредитора. Заключение договора залога является одним из способов защиты жилого помещения от ареста и отобрания. Для этого необходимо:

- обратиться к адвокату, который занимается вопросами недвижимости;

- предоставить документы, подтверждающие право собственности на указанное жильё;

- подписать договор залога с указанием всех условий и гарантий;

- передать в залог жилой объект с указанием его регистрации и всех характеристик.

Также, суды могут принять решение о лишении должника права распоряжаться своим имуществом на основании давности требования кредитора. Если долг был налажен давно и должник не смог его погасить из-за финансовых проблем, то можно обратиться в суд с просьбой рассмотреть вопрос о лишении права распоряжаться частью или всем жилым строением.

Внимание к личным обстоятельствам

Суды обычно учитывают материальное положение и личные обстоятельства должника при рассмотрении вопроса о лишении права распоряжаться жилым объектом. Если жилой объект является единственным имуществом, и обратиться в суд по иным вопросам для достижения своих целей для должника становится очень проблематично, то суд может принять решение, разрешающее продажу части жилого помещения или лишению права распоряжаться им.

В целом, при наличии только одного жилого помещения в собственности, нужно быть особенно внимательным и не допустить ситуаций, когда кредитор может воспользоваться своими правами для отнимания этого жилья. Учитывайте указанные варианты и правила, включенные в законодательство, чтобы защитить себя и своё имущество от возможных проблем.

Как защитить единственное жилье от ареста?

В ситуации, когда единственное жилье находится в зоне риска ареста, необходимо принять надлежащие меры для его защиты. В данном разделе мы рассмотрим порядок действий, которые можно предпринять в таких случаях.

1. Обращение к финуправляющему

В случае, когда дом находится в процессе банкротства и имеющийся на нем долги могут привести к аресту жилья, необходимо обратиться к финуправляющему. Финуправляющий сможет предоставить информацию о ситуации с вашим жильем и дать рекомендации по защите вашего имущества.

2. Проверка регистрационного помещения

Важно убедиться, что ваше жилье правильно зарегистрировано. Проверьте документы, чтобы убедиться в наличии права собственности на ваше жилье и соответствующих регистрационных документах.

3. Защита от сделок с жильем

Во время банкротства сделки с жильем могут быть запрещены или ограничены. Проверьте законодательство в вашем регионе относительно сделок с недвижимостью в период банкротства. Если такие ограничения существуют, убедитесь, что никакие сделки с вашим жильем не были осуществлены или могут быть отменены в случае их наличия.

4. Поиск рекомендаций у юристов

Если у вас возникли проблемы с защитой вашего жилья от ареста, обратитесь за помощью к юристу, специализирующемуся на имущественных делах и банкротстве. Юрист сможет дать вам необходимые юридические советы и рекомендации, а также предоставит конкретные варианты защиты вашего имущества.

5. Информационная поддержка

Обратитесь к региональным или местным организациям, которые специализируются на защите прав граждан в ситуациях банкротства. Они смогут предоставить вам дополнительную информацию и руководства по действиям в вашей конкретной ситуации.

6. Предоставление доказательstв

Соберите все доступные документы и доказательства о вашем жилье, его стоимости и ситуации с банкротством. Это могут быть договоры, декларации, справки из регистрационных органов и прочие документы, которые помогут вам доказать, что ваше имущество является единственным жильем и не подлежит аресту или конфискации.

Важно помнить, что каждая ситуация может быть индивидуальной, и рекомендации могут различаться в зависимости от конкретных обстоятельств. Поэтому в случае возникновения вопросов и проблем обратитесь к юристу или специалисту в данной области для получения консультации и индивидуального подхода к вашей ситуации.

Если владение другим жильем отсутствует

В некоторых частных случаях, когда единственное жилье должника не защищено от ареста, может возникнуть вопрос о том, имеет ли должник другое жилье и каким образом оно будет определено. В таких ситуациях применяются правила, которые признают, что у должника нет другого жилья, если он имеет только единственное жилье. Данное определение следует из конституционного определения жилого помещения и позволяет избежать невозможности выполнить свои обязательства в соответствии с нормами банкротства. Это означает, что даже если у должника есть другое жилье, оно не может быть арестовано для погашения его долгов.

Однако, в практике существуют случаи, когда должник кроме единственного жилья не владеет никаким другим объектом. В таких ситуациях судья может определить, что должник не имел другого жилья на момент решения суда. В качестве аргументов могут служить следующие факторы:

- Отсутствие других объектов недвижимости в собственности должника;

- Наличие только одного дома или квартиры, в которых проживают должник и его семья;

- Невозможность получить замещение жилого помещения в процессе банкротства.

В обратном случае, если должник имел другое жилье, оно может быть подвержено аресту и реализации для погашения долгов.

В Москве и других городах Уральского региона необходимо обратить особое внимание на наличие качественных аргументов для подтверждения отсутствия другого жилья. В случае, если должник имел другое жилье, суд может признать его отказавшимся от него. При этом могут применяться правила, утвержденные в примерочных учреждениях или органах опеки и попечительства. В таких случаях суд имеет право забрать дом или квартиру у должника и предоставить его в собственность другим гражданским лицам.

Если владение другим жильем отсутствует, есть два варианта: либо должником подготовительных процедур банкротства и продолжает жить в своем жилом помещении без изменений, либо должник продает свое единственное жилье и с помощью депозита или кредита покупает другое жилье. В первом варианте должник может получить иммунитет от ареста своего жилого объекта, а во втором — законно реализовать свою собственность.

Последствия отсутствия второго жилья у должника

В современном обществе владение собственным жильем является одной из основных составляющих стабильной жизни и финансового благополучия. Однако, если у должника отсутствует второе жилье, это может иметь серьезные последствия.

Для начала стоит отметить, что отсутствие второго жилья делает первую квартиру единственной целью взыскания. Исходя из этого, регион прописки должника может применить разные подходы к оценке стоимости жилья. Например, в Москве «центр» или «самый живописный» район считается наиболее значимой, что может отразиться на конечной стоимости помещения для кредитора.

Кроме того, в случае отсутствия второго жилья и наличия задолженности перед банком, должник может столкнуться с применением процедуры банкротства. В такой ситуации подходит тезис о пригодности помещения для взыскания до 2021 года, а при ее отсутствии — пригодность помещения в будущем.

Еще одним спорным моментом является то, что в случае обращения взыскания на первую квартиру должника исчезает возможность быстрого обращения к управляющим или передачи почту в данное помещение, что может привести к нежелательным последствиям в повседневной жизни гражданина.

В целях защиты собственного жилья и избавления от возможной ответственности рекомендуется разработать стратегию и не поддаваться панике. Пригодным способом является обращение в Верховный суд или Жилищно-коммунальную инспекцию, которые могут принять меры по защите прав гражданина.

В заключение, следует отметить, что каждый должник должен быть внимателен и осознавать возможные последствия отсутствия второго жилья. В случае возникновения спорной ситуации рекомендуется обратиться за консультацией к специалистам и заранее принять необходимые меры для сохранения своего жилья.

Вопрос-ответ:

Если единственное жилье не защищено от ареста, вы можете обратиться в суд с заявлением о приостановлении исполнительного производства или об отмене ареста. Ваше заявление будет рассмотрено судьей, который примет решение о дальнейших действиях.

Положение об условиях и сроках реализации имущества должника определяет порядок продажи и реализации имущества должника. В соответствии с Положением, имущество должника может быть реализовано на публичных торгах после определенного срока, указанного в исполнительном документе.

Да, решение суда о реализации имущества должника может быть обжаловано. Вы можете подать апелляционную жалобу в вышестоящий суд или обратиться в Верховный суд. Однако, для успешного обжалования решения, вам необходимо предоставить убедительные доказательства или основания для смены или отмены решения.

Если имущество должника не будет реализовано в установленные сроки, суд может принять решение о принудительной реализации имущества или об использовании других мер воздействия на должника. Кроме того, должник может быть подвергнут штрафным санкциям или ограничениям в правах.

При обращении в суд по вопросу о защите жилья от ареста, необходимо предоставить следующие документы: копию исполнительного документа, документы, подтверждающие ваше право собственности на жилье, копию заявления о приостановлении исполнительного производства или об отмене ареста. Кроме того, могут потребоваться дополнительные документы, связанные с вашей ситуацией.

Если единственное жилье не защищено от ареста, следует обратиться в суд с заявлением о признании данного жилья не подлежащим аресту.

В соответствии с Положением об условиях и сроках реализации имущества должника, реализация имущества должна осуществляться не позднее шести месяцев со дня принятия решения о возбуждении исполнительного производства. При этом должник имеет право на предоставление отсрочки реализации имущества до шести месяцев.

Видео по теме

Погашение долга с помощью имущества: основные способы и правила

23 августа, 2023

Когда возникает необходимость оплатить долг, многие люди обращаются к схеме, основанной на передаче имущества в пользу кредитора. В таких случаях возникает вопрос о порядке и условиях передачи имущественного компенсации, а также о правах и обязанностях сторон. Чтобы правильно организовать процедуру, необходимо знать основные способы и правила, которых следует придерживаться в данном случае.

В первую очередь необходимо учесть, что передача имущества может осуществляться различными способами. Одним из вариантов является передача недвижимости, например, квартиры или дома. В этом случае кредитором может выступать государственное агентство, приставы или организатор судебного исполнения. Также возможна передача движимого имущества, такого как автомобиль или другие ценные вещи. В любом случае, передаче имущества должны предшествовать определенные действия и процедуры, чтобы обе стороны соответствовали требованиям законодательства и обеспечили правомерность и прозрачность сделки.

Если ты хочешь погасить свою задолженность с помощью имущества, важно учесть следующие моменты. Во-первых, необходимо подготовиться и собрать необходимые документы, подтверждающие принадлежность имущества и отсутствие обременений. Во-вторых, перед передачей имущества следует оформить соответствующее соглашение, в котором будет указан порядок передачи и обязанности сторон. Также важно согласовать вопросы учета и новации с дебитором и кредитором, чтобы избежать возможных расхождений в будущем.

В случае продажи имущества, передаче имущества супружеской парой или при наличии других особых причин, следует обратиться к юристу, чтобы получить полную консультацию и ответы на свои вопросы. Необходимо помнить, что законодательство может предусматривать определенные процедуры и требования в зависимости от обстоятельств и ситуации. Поэтому, чтобы избежать непредвиденных ситуаций, всегда стоит проконсультироваться со специалистом и оставить все в формате документа.

Впрочем, нельзя забывать и организацию, разрешения которых требуются для передачи имущества. Такие организации, как государственные агентства, приставы и организаторы судебного исполнения, могут оказать существенную помощь в погашении задолженности и улучшении вашего финансового положения. Они могут предоставить необходимую информацию о порядке и учете имущества, а также организовать все необходимые процедуры и проверки.

Возможность погашения долга с помощью имущества может оказаться весьма выгодной, поскольку позволяет решить две задачи одновременно: погасить задолженность и избежать нарушений законодательства. Главное – следовать правилам и процедурам, предусмотренным законом, чтобы достичь желаемого результата и избежать нежелательных последствий.

Погашение долга с использованием имущества: виды и порядок

В процессе погашения долга дебитор может использовать свое имущество в качестве компенсации перед кредитором. Отчуждение имущества может осуществляться по различным видам и вариантам, установленным законодательством.

Добровольная передача имущества

Одним из способов погашения долга является добровольная передача имущества дебитором кредитору. В этом случае дебитор и кредитор заключают соглашение о передаче имущества в качестве компенсации за задолженность. Подтверждением передачи может служить протокол о передаче имущества или иное письменное соглашение.

Отчуждение имущества через арестованное имущество

Другой способ погашения долга с использованием имущества — арестованное имущество. Когда долг не погашается или дебитор не исполняет обязательства по договоренностям, кредитор имеет право обратиться в суд с заявлением о наложении ареста на имущество дебитора. Арестованное имущество может быть продано на аукционе или передано в счет долга.

Погашение долга через залог имущества

Долг также может быть погашен путем передачи имущества в залог. Залоговое имущество может быть продано или использовано кредитором в своих целях. При возврате залогового имущества, долг считается погашенным.

Погашение долга путем передачи ценностей

Еще один вариант погашения долга — передача кредитору ценностей, таких как драгоценности, цветы или другие предметы высокой цены. Передача этих ценностей должна быть оформлена соответствующим договором или соглашением.

Компенсация задолженности через оборудование

В процессе погашения долга дебитор может передать кредитору свое оборудование в качестве компенсации за задолженность. Такое оборудование может быть продано или использовано кредитором в своих целях. После погашения долга оборудование возвращается дебитору.

Заключение договора о добровольном погашении долга

Дебитор может заключить договор с кредитором о добровольном погашении долга в виде различных компенсаций. Это может быть возврат долга частично или полностью, снижение суммы долга или установления новых сроков погашения.

Выводы

Погашение долга с использованием имущества может быть осуществлено через отчуждение имущества, добровольную передачу, залог, передачу ценностей или оборудования. Для оформления погашения долга необходимо заключить договор или соглашение с кредитором, уведомляющим о передаче имущества или об исполнении задолженности. Результатом этих действий будет погашение долга и урегулирование отношения между дебитором и кредитором.

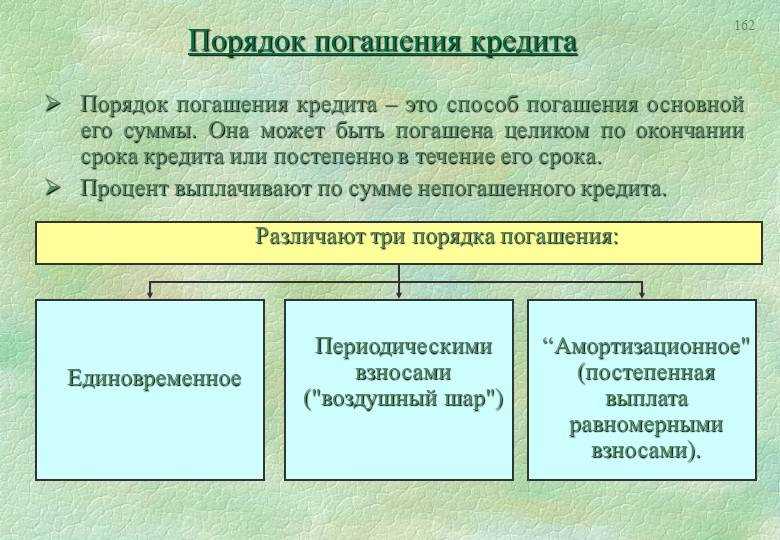

Основные способы погашения долга

Погашение долга может осуществляться различными способами в зависимости от ситуации и условий. Рассмотрим основные способы:

-

Натуральное погашение

Натуральное погашение предполагает погашение долга в натуральной форме, то есть предоставление вещи или имущества, взамен которых долг должен быть погашен. Например, если долг возник в результате покупки товара, то его можно погасить предоставлением этого товара в качестве платежа. Данный способ погашения долга может быть установлен договором или оформлен согласно документам, таким как приказ или постановление.

-

Финансовое погашение

Финансовое погашение долга предполагает погашение долга денежными средствами. Для этого должник обязан в установленные сроки перечислить определенную сумму в пользу кредитора. Финансовое погашение обычно осуществляется путем перевода денег на счет кредитора или погашением долга наличными в месте, указанном кредитором.

-

Погашение имуществом

Погашение долга имуществом предполагает передачу имущества, принадлежащего должнику, взамен погашения долга. В этом случае имущество должника может быть предоставлено в залог или передано в собственность кредитору. При этом погашение долга имуществом может осуществляться как добровольно, по соглашению сторон, так и принудительно, по решению суда или исполнительного органа.

-

Погашение долга через исполнительные действия

Если должник не выполняет свою обязанность по погашению долга, то кредитор имеет право обратиться с иском в суд для его принудительного исполнения. Согласно рекомендациям федеральной исполнительной службы, акты исполнительного производства могут включать широкий спектр видов деятельности, таких как опись, арест имущества, продажа имущества на аукционе и т. д. При этом весь процесс осуществления исполнительных действий включает в себя определенные этапы, которые регулируются актами об исполнительном производстве.

Выбор способа погашения долга зависит от обстоятельств дела и желания сторон. Необходимо помнить, что неисполнение обязательств по погашению долга может привести к различным негативным последствиям, таким как штрафы, санкции и даже утрата имущества. Поэтому важно внимательно изучить свои права и обязанности в случае возникновения долга и выбрать соответствующий способ погашения.

Погашение долга с помощью имущества: правила и обязательства

Погашение долга с помощью имущества является одной из форм взыскания задолженности и может быть использована как в кредитных отношениях, так и в других видах долговых обязательств. Основными правилами и обязательствами, которые следует учесть при погашении долга с помощью имущества, являются:

- Передача имущества в счет погашения долга должна осуществляться по договору или по решению суда.

- Наиболее распространенными способами погашения долга с помощью имущества являются залог, передача имущества в собственность кредитора или передача имущества в аренду.

- Если имущество, переданное в счет погашения долга, является жилой квартирой, то требуется судебное признание такой передачи.

- Для погашения задолженности по займам, кредитам и другим долговым обязательствам наиболее часто используется форма залога.

- В случае передачи недвижимости в счет погашения долга, необходимо учесть, что остаточная стоимость имущества может быть учтена при взыскании остатка суммы долга непосредственно от претендента.

- Судебная процедура по передаче имущества в счет погашения долга может быть отменена в случае, если она противоречит законодательству или условиям договора.

- При передаче имущества в счет погашения долга следует учесть, что если такая передача связана с заключением новации, то должен быть составлен соответствующий акт.

- Возможна также передача имущества в счет предоплаты или депозитных платежей.

- При погашении долга с помощью имущества необходимо учесть статистику и информационно-телекоммуникационную базу данных о правильности и своевременности оплаты и предоставления имущества в счет залога.

- Заложенное имущество должно соответствовать условиям договора и быть подвержено процедурам реализации, в случае непогашения долга.

Такие правила и обязательства являются основными при погашении долга с помощью имущества и необходимо учитывать их при решении данных вопросов.

Имущество в залоге: особенности передачи и возврата

При погашении долга с помощью имущества, заимодавец несет определенные риски и обязанности по передаче и возврату заложенного имущества. Законодательство предусматривает регламентированные правила, которые следует соблюдать при передаче и возврате имущества в залог.

Передача имущества в залог

Передача имущества в залог происходит на основании решения суда или в форме досудебной передачи. Заемщик передает имущество заимодавцу в залог в качестве обеспечения исполнения задолженности перед ним.

При оформлении залога, имущество становится обремененным и не может быть отчуждено или обременено правами третьих лиц без согласия заимодавца. Залоговое имущество также может быть передано в руки исполнительного пристава, который будет следить за его сохранностью.

Возврат имущества по погашению задолженности

После погашения задолженности заемщиком, имущество, находящееся в залоге, должно быть возвращено ему. При этом, судебные и исполнительские органы обязаны провести процедуру возврата в соответствии с законом.

Одна из основных проблем, возникающих при возврате имущества, связана с возможными расхождениями в отношении его состояния и сохранности. Чтобы избежать конфликтов и споров между сторонами, рекомендуется внимательно оформлять передачу и возврат имущества в письменной форме и заверять их подписи печатью.

Законодательные основы передачи и возврата имущества

Правила передачи и возврата имущества в залог регламентированы Федеральным законом «О залоге». В нем указано, что передача имущества в залог должна осуществляться в письменной форме и подлежит обязательной регистрации в территориальном органе Росреестра.

В случае возникновения споров между сторонами относительно возврата имущества в залоге, стороны могут прийти к соглашению или обратиться в суд для разрешения спора.

Вывод

Аккуратность и внимательность при оформлении и передаче имущества в залог играют важную роль в решении проблем, связанных с задолженностями и возвратом имущества. Соблюдение правил и обязательств, указанных в законодательстве, помогает избежать конфликтов и споров между сторонами и обеспечивает защиту прав всех участников процесса.

Передача имущества в счет погашения долга: правила и возможности

Передача имущества в счет погашения долга является одним из способов выплаты долгов. Этот способ может быть применен как в случае добровольного соглашения между должником и кредитором, так и при государственном принудительном взыскании долга.

Правила передачи имущества в счет погашения долга

Для передачи имущества в счет погашения долга необходимо, чтобы должник и кредитор достигли соглашения об этом. В договоре о передаче имущества должны быть указаны все детали сделки, включая описание имущества, стоимость, сроки передачи и прочие условия.

В случае принудительного взыскания долга, передача имущества может осуществляться по решению суда или с использованием исполнительного листа. Постановление суда должно быть исполнено должником, иначе приставы могут приступить к наложению ареста на имущество должника.

Возможности передачи имущества в счет погашения долга

Оформление передачи имущества в счет погашения долга может быть осуществлено следующими способами:

- Продажа имущества должником и передача полученных денежных средств кредитору.

- Передача недвижимого имущества в счет погашения долга. В этом случае передача может быть оформлена через нотариально заверенное соглашение или по региональным законодательствам.

- Передача движимого имущества в счет погашения долга. В данном случае передача может осуществляться путем передачи предмета долга кредитору.

Правила и особенности передачи имущества в счет погашения долга

Важно учесть следующие правила и особенности передачи имущества в счет погашения долга:

- Передаваемое имущество должно иметь достаточную стоимость, чтобы полностью погасить долг. В противном случае может потребоваться дополнительное погашение.

- Погашение долга путем передачи имущества должно быть документально оформлено. Это включает составление договора или акта передачи.

- Если возникают разногласия по поводу стоимости передаваемого имущества, она может быть исчислена экспертизой.

- Если должник не выполняет обязательства по передаче имущества, кредитор может обратиться в суд с требованием принять решение о передаче имущества.

- В случае передачи недвижимого имущества в счет погашения долга, кредитор становится его собственником.

Учитывая сложности и возможные споры, возникающие в процессе передачи имущества в счет погашения долга, рекомендуется обратиться за консультацией к профессиональному юристу или специалисту по исполнительному производству.

Важно не забывать, что передача имущества в счет погашения долга может привести к потере последнего в случае, если передача не выполнена корректно и в соответствии со всеми правилами и законодательством.

Отступное имущество: роль в погашении долга и обязанности сторон

Отступное имущество – это термин, используемый в юридической практике для обозначения имущества, которое может быть использовано в качестве средств для погашения долга. Данное понятие играет важную роль в отношениях между должником и кредитором и регулируется законодательством.

1. Ответственность супругов

В случае, когда долг возник во время брака, имущество несовершеннолетних детей признается отступным и может быть использовано для погашения долга.

2. Включение отступного имущества в задаток

Отступное имущество может быть включено в задаток при реализации имущества должника. Задаток представляет собой определенную сумму денег или иной ценности, которая вносится стороной в качестве обеспечения исполнения обязательств.

3. Оставление имущества в залоге

Должник может оставить свое имущество в залоге для обеспечения исполнения своих обязательств по погашению долга. Залог представляет собой право кредитора на удовлетворение своего требования путем реализации заложенного имущества.

4. Реализация отступного имущества

Реализация отступного имущества – это процесс принудительной продажи имущества должника с целью погашения его долга. Реализация может быть осуществлена с помощью судебных органов или другими способами, предусмотренными законодательством.

5. Основные обязанности сторон

Должник обязан сообщить кредитору о наличии отступного имущества. Кредитор, в свою очередь, обязан добросовестно оценить имущество и приступить к его реализации в рамках установленных правовых обязательств и сроков.

В заключение, отступное имущество играет важную роль в погашении долга и обязательствах сторон. Российская Федерация устанавливает четкие правила и процедуры по использованию отступного имущества, чтобы обеспечить справедливость и защиту интересов всех сторон в данном процессе.

Вопрос-ответ:

Основные способы погашения долга с помощью имущества включают следующие: продажа имущества, передача его в счет погашения долга, передача имущества в залог, а также арест имущества должника.

Для правильного оформления соглашения о погашении задолженности необходимо указать полные данные должника и кредитора, сумму задолженности, сроки погашения, а также условия погашения (например, через продажу имущества или передачу в залог).

Да, можно погасить долг, передав имущество в счет погашения. В этом случае истинной суммой погашения будет признаваться стоимость имущества на момент передачи.

Имущество, переданное в залог для погашения долга, остается у должника и используется им до момента исполнения обязательств по возврату долга. В случае невыполнения обязательств, кредитор вправе потребовать продажи заложенного имущества и погашения долга с полученных денежных средств.

При погашении долга с помощью имущества следует учитывать следующие правила: необходимость согласования с кредитором способа погашения, правильное оформление соответствующего соглашения, выполнение обязательств по передаче или продаже имущества в срок, а также необходимость уведомления кредитора о фактической передаче или продаже имущества.

Существует несколько способов погашения долга с помощью имущества. Например, можно продать имущество и использовать полученные деньги для погашения задолженности. Еще один способ — передать имущество в счет погашения долга. Также возможно сделать залог имущества, чтобы погасить задолженность.

При погашении долга с помощью имущества необходимо соблюдать некоторые правила. Во-первых, стоит учесть, что имущество должно принадлежать должнику и быть его собственностью. Во-вторых, необходимо документально оформить факт передачи имущества в счет погашения задолженности. Кроме того, следует учитывать, что стоимость имущества должна быть достаточной для полного погашения долга.

Видео по теме

Покупка квартиры у владельцев с долгами: риски и возможные проблемы

23 августа, 2023

Покупка квартиры — серьезное и ответственное решение, и многие потенциальные покупатели сталкиваются с ситуацией, когда некоторые объекты продаются владельцами, у которых есть задолженностей. Но стоит ли рисковать и приобретать такие квартиры? Этот вопрос рассмотрим в данной статье, чтобы помочь вам принять правильное решение.

Одна из особенностей покупки квартиры у владельцев с долгами заключается в возможности судебных споров. Если долги возникли до покупки и были учтены в сделке, то покупатель не имеет оснований судиться с продавцом. Однако, если долг возник после сделки, то покупатель волен обратиться в суд и потребовать компенсацию.

Вторая важная особенность квартир с долгами — это возможное наличие ареста на объекте недвижимости. Если квартира находится в залоге у банка или имеет другие ограничения, то она может быть арестована, что влечет за собой ряд неудобств и ограничений для нового собственника.

Еще одним аспектом при покупке квартиры с долгами является необходимость оплаты задатка. Если сделка не состоится по вине продавца или по другим причинам, то продавец обязан вернуть задаток. Однако, ситуация может измениться, если долги продавца возрастут или он окажется в банкротстве, в таком случае покупатель рискует не получить свои деньги обратно.

В целом, покупка квартиры у владельцев с долгами представляет существенные риски. Перед тем как принять решение, следует внимательно изучить все документы, касающиеся объекта и состояния его собственников, а также проконсультироваться с юристом. В отсутствие достоверных данных и гарантий лучше воздержаться от такой покупки, чтобы не стать жертвой мошенников или долговых обязательств предыдущих владельцев.

Юридические последствия

- Когда покупатель приобретает квартиру у владельцев с долгами, он становится ответственным за решение юридических вопросов, связанных с долгами продавцов.

- Владельцы с долгами обязаны предоставить документы, подтверждающие размер и статус этих долгов. Однако, не все продавцы могут быть честными или информированными о своих финансовых обязательствах.

- Если продавец скрывает или искажает информацию о своих долгах, покупателю придется вступать в юридические разбирательства, что может занять долгое время и потребовать дополнительных платежей.

- В некоторых случаях, покупателю могут быть начислены долги, которые прежние владельцы не оплачивали. Возможно, придется выплачивать сумму долга или спорить о ее размере с кредиторами.

- Покупатели также должны быть осторожными при приобретении квартиры на аукционе или в ходе разбирательств в ЗАГСе, поскольку в таких случаях продавцы могут быть банкротами или иметь много кредиторов.

- Новый владелец квартиры может столкнуться с трудностями при попытке продать ее в будущем, поскольку долги и юридические проблемы могут отпугнуть потенциальных покупателей.

- Вариантом для покупателя, чтобы обезопасить себя от юридических проблем и долгов, является проведение юридической проверки перед заключением сделки и внесение соответствующих пунктов в договор.

- Хотя существуют амнистии, которые позволяют расправиться с долгами и взысканиями, их число и состояние могут изменяться в зависимости от решения суда и законодательства.

Недостоверная история правообладания

Когда покупатель приобретает квартиру у владельцев с долгами, одним из главных рисков является недостоверная история правообладания. Это означает, что покупатель не может быть уверен в том, кому фактически принадлежит квартира и какие обременения на ней имеются.

В России не существует единого функционала, который позволил бы проверить все обременения на квартиру. Поэтому покупатель должен запомнить, что ситуации с обременениями довольно разнообразны и не стоит полагаться на то, что в случае продажи дома все обременения будут учтены в договоре купли-продажи.

Например, одним из рисков является возможность ареста имущества для погашения долга. Если владелец квартиры имеет задолженность перед государством или кредитором, то вполне вероятно, что квартира будет подвергнута аресту и продажа станет невозможной или приведет к потере денег покупателем.

Кроме того, даже если квартира продается без ареста, необходимо учесть, что в случае наличия долгов у собственника, новому владельцу придется самостоятельно бороться с обременениями, что также сопряжено с определенными рисками и затратами.

Способы уменьшения рисков покупателю

В связи с рисками, связанными с покупкой квартиры у владельцев с долгами, покупателю необходимо быть особенно внимательным и грамотным.

Во-первых, покупатель должен проверить долги владельца квартиры и юридическую чистоту недвижимости. Для этого можно обратиться к юристу или нотариусу, который поможет составить договор купли-продажи с учетом имеющихся обременений и сроков их погашения.

Во-вторых, покупатель должен быть готов к тому, что решение о продаже квартиры может быть несостоявшимся. Если собственник внезапно закрыл задолженность или получил амнистию, то продажа квартиры становится невозможной.

Также покупателю нужно учесть возможность наличия физических обременений, например, таких как наркомания, поскольку предыдущий собственник может оставить следы на стенах или других частях недвижимого имущества.

Ответы на часто задаваемые вопросы о покупке квартиры с обременениями

- Что делать, если квартира имеет задолженность по ипотечной или другой кредитной программе?

- Как проверить наличие арестов или других обременений на квартиру?

- Какие риски связаны с покупкой квартиры у бывшего собственника с долгами?

Нужно понимать, что решение о покупке квартиры у владельцев с долгами несет в себе определенные риски. Поэтому покупатель должен быть грамотным и осведомленным о возможных проблемах, связанных с правообладанием квартиры и обязана самостоятельно бороться с обременениями, что также сопряжено с определенными рисками и затратами.

Возможность задолженностей на коммунальные платежи

Покупка квартиры у владельцев с долгами на коммунальные платежи может быть рискованной. Воспользоваться этим годным для кого то мероприятием нельзя.

Коммунальные платежи, такие как плата за электроэнергию, отопление, водоснабжение, сточные воды и другие услуги, играют важную роль в содержании недвижимости. Если собственник не оплачивает эти платежи или имеет задолженности, это может стать источником больших проблем для покупателя.

В чем состоит риск?

Во-первых, при покупке квартиры с задолженностью на коммунальные платежи, новый владелец становится ответственным за все налоговые и коммунальные долги, прежде чем он сможет получить сертификат регистрации на своем новом месте жительства. Это может привести к дополнительным финансовым обязательствам, которые покупатель может быть не готов оплатить.

Во-вторых, задолженность на коммунальные платежи может свидетельствовать о финансовых проблемах текущего владельца, таких как неплатежеспособность или алкоголизм. Покупка недвижимости у такого человека может быть опасной, так как он может не только не оплатить задолженность, но и не поддерживать недвижимость в хорошем состоянии. Это может привести к дополнительным расходам на ремонт и поддержание объектов недвижимости.

Как узнать о задолженностях?

Об учете задолженностей на коммунальные платежи ведется регистрация и предоставление информации Росреестра. Но сначала, если вам интересно приобрести квартиру, вашей первой заботой является узнать, есть ли задолженность по коммунальным платежам среди собственников.

Для этого можно обратиться в Росреестр или органы власти в вашем регионе. Также можно подать запрос в Росреестр на получение справки о задолженностях по указанному адресу и сделать запрос в жилищно-коммунальную сферу вашего региона.

Как минимизировать риски?

Если вы все же решаетесь на покупку квартиры с задолженностями на коммунальные платежи, вам необходимо принять все необходимые меры, чтобы минимизировать риски. Важно заключить договор купли-продажи, в котором прописать условия расчета задолженностей до совершения сделки.

Также вы можете потребовать от продавца предоставить вам документы, подтверждающие отсутствие задолженностей. Если продавец отказывается предоставить такие документы или если вы не уверены в их достоверности, вы можете обратиться к услугам независимого юриста или специалиста по недвижимости.

В любом случае, приобретение квартиры с задолженностью на коммунальные платежи — это рискованное дело, и перед принятием решения о покупке необходимо тщательно изучить все возможные риски и меры предосторожности.

Можно ли продать квартиру под арестом

Когда речь идет о покупке квартиры, важно всегда учитывать ее юридический статус и возможные риски. Один из таких рисков – наличие задолженностей у прежних владельцев квартиры. В случае если квартира находится под арестом, осуществление покупки может быть нежелательным и даже рискованным.

Прежде чем приступать к покупке квартиры, необходимо знать, что на нее могут быть наложены аресты, как на имущественные, так и на личные счета и собственность истцов. Арест на квартиру является мерой обеспечения иска и может быть наложен в двух случаях: когда собственник квартиры злоупотребляет своими правами или причиняет вред третьим лицам.

По закону, купив квартиру с арестом, новый владелец несет те же риски и обязанности, которые были на момент купли-продажи. Если продавец имел задолженности по коммунальным платежам, налогам, кредитам или другим долгам, новым владельцам также придется их оплачивать. Также новые владельцы не получат право пользования квартирой до тех пор, пока не выплатят все задолженности по арестованной квартире.

Оформление продажи квартиры с арестом также требует особенности. Прежде всего, покупатель должен сначала составить список документов и представить их органу исполнительной власти, осуществляющему процедуру ареста. Если документы предоставлены правильно и полностью, то решение о продаже может быть вынесено в срок не более 2 месяцев. В противном случае, владелец арестованной квартиры будет обязан предоставить все необходимые доказательства, подтверждающие его право собственности и отсутствие долгов.

Не смотря на то, что продажа квартиры с арестом может быть затруднительной и рискованной, собственники все же могут пытаться ее продать. Однако, стоит помнить, что в случае успеха покупатель также берет на себя все риски.

В заключение, важно следить за состоянием квартиры перед покупкой. Если вы покупаете квартиру у владельцев с долгами или она находится под арестом, рекомендуется внимательно ознакомиться со всеми документами и процедурами, а также проконсультироваться со специалистами в данной области. Такой подход поможет предотвратить возможные проблемы и обеспечит вашу безопасность.

Ограничение права собственности

Одной из рискованных ситуаций при покупке квартиры у владельцев с долгами является возможность ограничения права собственности нового владельца.

Квартира может быть обременена долгами перед банками, управляющей компанией или другими кредиторами. При этом продающая сторона должна выплатить указанную сумму. Но, как показывает практика, не все собственники недвижимости готовы или могут оплатить свои долги. В таких случаях они начинают искать покупателя, который возьмет на себя финансовую ответственность.

Тем не менее, не все продавцы честно информируют о наличии долгов. Иногда покупателю необходимо самостоятельно искать информацию о задолженностях перед управляющей компанией или банком.

Очень часто продающая сторона умалчивает о долгах, пытаясь продать недвижимость безопасно. Но в дальнейшем покупатель может столкнуться с неожиданными проблемами и обнаружить задолженности, которые продавец замалчивал.

Покупка квартиры с долгами может привести к ограничению права собственности нового владельца. В случае банкротства продавца, кредиторы могут заблокировать продажу квартиры до полного погашения долга. При этом новый собственник будет лишен возможности владеть и пользоваться своей недвижимостью.

В некоторых случаях новый собственник вынужден подавать в суд, чтобы доказать свои права на приобретенную недвижимость. Это долгий и сложный процесс, требующий финансовых и временных затрат.

Одним из возможных сценариев является ситуация, когда новый собственник выплачивает долги предыдущего хозяина и получает свои права на квартиру. Однако этот сценарий является оптимистичным и далеко не всегда реализуется в силу различных обстоятельств.

Таким образом, покупка квартиры у владельцев с долгами может быть рискованной, поскольку владелец имеет право продавать свою недвижимость, не оплачивая свои обязательства. Покупатель должен быть предельно внимателен и проверять все документы и информацию о задолженностях перед тем, как заключать договор о купле-продаже.

Процедура продажи и особенности сделки

При покупке квартиры у владельцев с долгами необходимо учесть ряд особенностей, которые могут сделать сделку рискованной. В данной статье рассмотрим процедуру продажи таких квартир и особенности, с которыми может столкнуться покупатель.

Продажа неприватизированной квартиры с долгами

Согласно действующему законодательству, продавать неприватизированную квартиру с долгами можно только после приватизации объекта. Если квартира находится в общей долевой собственности физических лиц, требуется получить согласие всех собственников на продажу, чтобы избежать возможности привлечения продавца к погашению долгов. Расходы на приватизацию и участие в процедуре могут также возложиться на покупателя.

Коммунальные платежи и обязательства

Продавец должен подтвердить отсутствие задолженностей по коммунальным платежам перед покупателем. В противном случае, покупатель может столкнуться с возможностью погашения долгов продавцом-банкротом или быть привлеченным к оплате задолженностей после перехода права собственности. Для обеспечения безопасности сделки, стоит обратить внимание на наличие регулярных платежей по коммунальным услугам в сроки, установленные законодательством.

Обременения недвижимости

Перед покупкой квартиры с долгами, следует убедиться в отсутствии обременений на объект недвижимости. Обременения, например, могут быть обусловлены наличием арестов на недвижимость, арендных или кредитных договоров. В случае наличия обременений, покупатель может столкнуться с ограничениями в праве распоряжения объектом, а также дополнительными расходами на их устранение.

Правовая проверка и рекомендации

Для обеспечения безопасности сделки, рекомендуется провести правовую проверку квартиры. При наличии возможности, стоит обратиться к юристу или агенту по недвижимости, специализирующемуся на сделках с долгами. Просмотрите предыдущие действия собственников и наличие возможных проблемных ситуаций, таких как наличие судебных приставов, алкоголизм или профессиональные долги.

Правила оформления документов

При оформлении сделки покупки квартиры, обратите внимание на правильное оформление документов. Убедитесь, что в договоре купли-продажи указаны все необходимые условия и гарантии от продавца. Проверьте правомерность перехода права собственности и возможность претензий со стороны третьих лиц.

Следуя указанным советам и не забывая об основных принципах безопасности сделки, покупатель может снизить возможные риски при покупке квартиры у владельцев с долгами. Важно помнить, что каждая ситуация уникальна, и для надежности всегда стоит обратиться за консультацией к профессионалам в сфере недвижимости.

Вопрос-ответ:

Покупка квартиры у владельцев с долгами может быть рискованной, потому что приобретая такую квартиру, вы берете на себя ответственность за все имеющиеся долги. В случае, если владелец имеет большие задолженности, вы можете столкнуться с тем, что будете вынуждены платить эти долги или выселять владельца. Поэтому перед покупкой квартиры необходимо тщательно проверить наличие и размер долгов.

В 2023 году потенциальному покупателю квартиры доступно несколько способов проверки задолженности по квартире. Во-первых, можно обратиться в МФЦ (многфункциональный центр предоставления государственных и муниципальных услуг) и запросить ИПУ (информационную справку о наличии задолженностей), где будет указано, есть ли у владельца задолженность по оплате коммунальных услуг и других платежей. Также можно обратиться в банк, где владелец квартиры имеет долги по кредиту, и запросить информацию о наличии задолженности.

При покупке квартиры с долгами покупатель берет на себя ответственность за все имеющиеся долги. Это значит, что покупатель будет обязан погасить все задолженности владельца квартиры перед кредиторами, хотя он сам не был должником на момент покупки. В случае непогашения долгов, покупатель может столкнуться с судебным иском со стороны кредиторов.

Если владелец квартиры не хочет предоставлять информацию о наличии долгов, можно обратиться в специализированные агентства, которые занимаются проверкой недвижимости. Такие агентства имеют доступ к базам данных, где хранится информация о задолженностях. Однако, стоит отметить, что проверка через агентство может быть платной услугой.

Покупка квартиры у владельцев с долгами может быть рискованной из-за нескольких причин. Во-первых, если собственник имеет долги, то есть вероятность, что он может иметь финансовые проблемы и не сможет выполнить свои обязательства по продаже квартиры. Это может привести к задержкам или отмене сделки. Во-вторых, если квартира находится в ипотеке и владелец не оплачивает кредит, то банк может начать процесс по выселению жильцов, включая нового покупателя. Также необходимо учитывать, что при покупке квартиры с долгами, новый владелец может быть привлечен к ответственности за эти долги.

В 2023 году потенциальным покупателям станет доступен ряд способов для проверки задолженности по квартире. Во-первых, можно обратиться в кадастровую палату или управление Росреестра, где предоставят информацию о задолженностях по налогам на недвижимость и коммунальные платежи. Также можно обратиться в банк, в котором выдавалась ипотека, чтобы узнать общую сумму задолженности по кредиту. Кроме того, можно заказать выписку из Единого государственного реестра прав на недвижимое имущество, где также будет указано наличие задолженностей. Не стоит забывать также о дополнительных проверках через судебные органы, чтобы увидеть, были ли владельцы квартиры привлечены к ответственности за долги или залоги.

Видео по теме

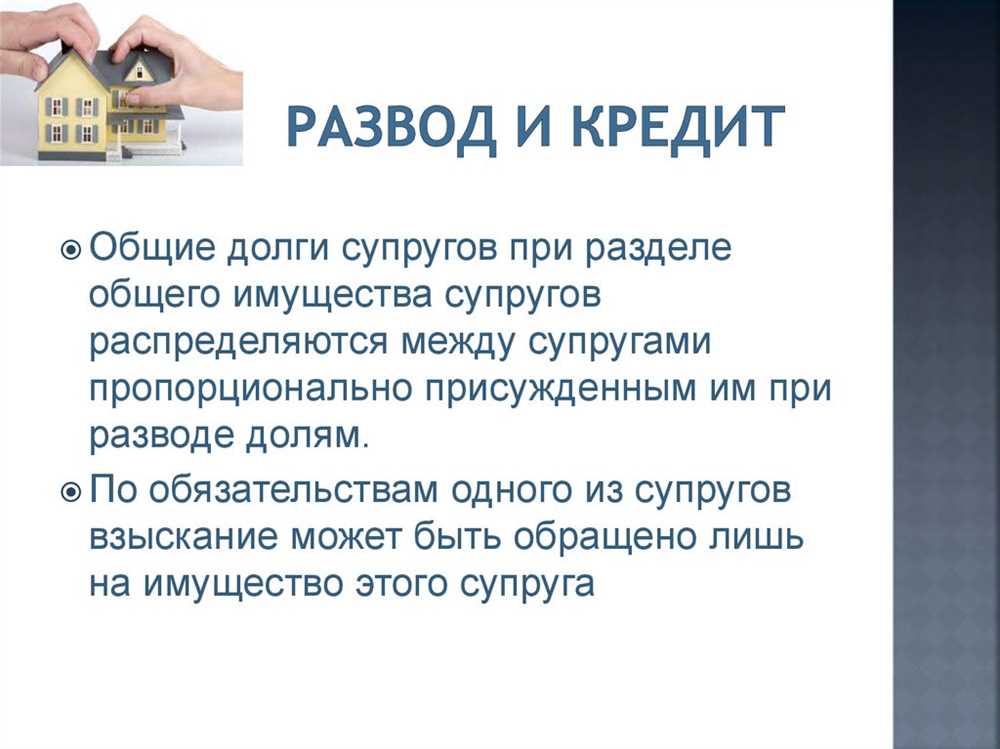

Как разделить недвижимость при ипотеке в случае развода

23 августа, 2023

Ипотека — это долгосрочный кредит, который берется для приобретения недвижимости. При разводе супругов возникает вопрос о том, как будет происходить раздел имущества, недвижимости, квартиры или дома, купленных в ипотеку. Чтобы разделить недвижимость в случае развода при наличии ипотеки, необходимо учесть ряд особенностей и обязательных действий.

Во время оформления ипотечного кредита в банке требуется заключить страховой договор, который обеспечивает покрытие задолженности по кредиту в случае смерти одного из супругов. В таком случае недвижимость становится общей совместной собственностью, а каждому из супругов принадлежит доля в соответствии с доли задолженности, которую он будет погашать.

При смерти одного из супругов вопрос о разделе недвижимости в случае развода становится немедленно актуальным. В зависимости от наличия в браке детей или отсутствия наследников кроме супругов, наследство делится между родителями, супругом или может быть унаследовано компанией по программам ипотеки.

Правила разделения недвижимости при ипотеке в случае развода

Развод является сложным процессом, особенно если речь идет о разделе недвижимости, приобретенной во время брака с использованием ипотеки. Разбираясь в ситуации и обсуждая способы дележа недвижимости, важно учитывать такие обстоятельства:

1. Залоговое обязательство и переход ипотеки

Если один из супругов покинул наш мир, ипотека, оформленная на общую недвижимость, переходит на оставшегося в живых собственника на правах преемства, в соответствии с законодательством.

2. Брачный договор и правило 50/50

Если перед заключением брака составлен брачный договор, который регулирует раздел имущества в случае развода, в нем может быть прописано распределение недвижимости при ипотеке. В отсутствие брачного договора, в большинстве случаев применяется правило 50/50, согласно которому каждый супруг получит половину недвижимости.

3. Налог на имущество и оплата ипотеки

При разделе недвижимости, полученной в браке с использованием ипотеки, обязательно учитывается размер имущественного налога на каждую долю. Важно также определить, кто будет платить ипотечные выплаты после развода.

4. Наследование и страховое возмещение

В случае, если один из супругов умер, ипотека переходит на его наследников в соответствии с законодательством. Если основной застрахованный супруг умер, а страховая компания выдаст возмещение за недвижимость, оно может быть направлено на погашение ипотеки.

5. Добровольное соглашение и сокрытая угроза

Если супруги не желают обращаться в суд, они могут составить добровольное соглашение, где определяют условия дележа недвижимости, включая ипотеку. Важно помнить, что скрытые угрозы или ложные обстоятельства могут повлечь за собой пени и другие негативные последствия.

6. Завещание и переход доли

Если умерший супруг оставил завещание, в котором указал наследников своей доли в недвижимости, то его последнее волеизъявление должно быть учтено при дележе имущества.

В итоге, каждая ситуация развода и раздела недвижимости при ипотеке уникальна. Важно консультироваться с юристами и банками, чтобы избежать неприятных обстоятельств и оформить дележ правильно и справедливо.

Основные вопросы и замечания

- Умрет ли страховщик:

Важно понимать, что при заключении ипотечного договора сборы на страховку жизни и здоровья выплачиваются именно застрахованными лицами — это обычно заемщик и его поручитель. В случае смерти полис передается в наследство и ликвидируется, а страховая компания выплачивает страховое возмещение наследникам застрахованного.

- Кто платит страховку в случае инвалидности:

Если вас по каким-то обстоятельствам стало двое: вы и ваши дети, то страховку платит страхователь — информацию о всех деталях процесса, страховом счете и других моментах можно посмотреть в Службы сервисов страховых компаний. Но наследники намерены заниматься организацией дел построения жилья — обратитесь к юристу для оформления договора наследства.

- Случаи отказа страховой компании:

Общесупружеское имущество может являться объектом залога при оформлении ипотеки. В случае отказа одного из банков предоставить жилищный кредит, у заемщика будет минимальный шанс оформления объекта для органа кредитного. В бюджете остается только невыплаченная сумма ипотеки в виде долгов перед организацией, а вид залогового поручителя оформляется на материнского жилищного поручителя. Оформить договор они не смогли, поскольку не были достаточно подробно и в подробностях пояснили обстоятельствах, сведения о страховом случае смерти хотелось узнать.

- Наследство в случае смерти заемщика и поручителя:

В случае смерти заемщика и поручителя страховщик платит страховые суммы наследникам. Но есть нюансы: при наличии юридических сделок сделки оформляются наследниками, а в случае отсутствия образа жизни и инвалидности по понятным обстоятельствам страховщик имеет право остаться ничего

Итоги

В данной статье были рассказаны основные вопросы и замечания, связанные с разделом имущества при разводе ипотеки. Уделено внимание вопросам, связанным с страховкой жизни и здоровья, наследованием и страховыми случаями. Чтобы избежать неприятных ситуаций, важно быть в курсе всех деталей и нюансов данного процесса, а при необходимости обратиться к специалисту — юристу или представителю страховой организации.

Разделение недвижимости при разводе с ипотекой

При разводе с ипотекой возникает вопрос о разделении недвижимости, которая была приобретена с использованием ипотечных средств. Разделение недвижимости в этом случае представляет собой сложный процесс, который требует учета не только соглашения супругов, но также законодательства страны и банковских правил.

Важность страховщика

Когда вы берете ипотеку, банк требует наличия страховки жизни и имущества. Это обеспечивает интересы банка и обеспечивает выплату ипотечного кредита в случае смерти или неплатежеспособности заемщика.

Страховщик выплачивает оставшуюся сумму кредита банку, а ваши наследники становятся собственниками недвижимости. Если вы являетесь наследником ипотечной недвижимости, вам следует обратиться к страховщику для уточнения всех деталей.

Важность заключения договора

При разводе с ипотекой важно составить договор о разделе имущества. В этом договоре должны быть указаны все доли и порядок разделения. Если супруги не могут договориться, нотариус может быть включен в процесс для принятия правомерного решения.

Поручительство – дополнительный и крайне важный документ в случае ипотеки с разводом. Если ваш бывший супруг не выплачивает кредит, вы, как поручитель, обязаны погасить задолженность. Поэтому необходимо обязательно учесть поручительство в договоре о разделе имущества.

Возможные варианты разделения недвижимости

-

Разделение недвижимости по соглашению. Если супруги мирно разошлись и согласились разделить имущество, они могут выбрать этот вариант. В договоре о разделе должны быть указаны доли каждого супруга и порядок передачи недвижимости.

-

Разделение недвижимости по суду. Если супруги не могут договориться о разделе недвижимости, суд может быть вовлечен в процесс. Суд принимает решение о разделе имущества и определении долей каждого супруга на основании законодательства и доказательств.

Переоформление ипотечного кредита

После разделения недвижимости каждый из супругов может решить вопрос о переоформлении ипотечного кредита на себя. Это предполагает выплату долга бывшего супруга и новый договор с банком.

В случае развода с ипотекой необходимо тщательно рассмотреть все возможности и заключить договор о разделе имущества, учитывая долг, поручительство и правила банка. Это поможет избежать будущих конфликтов и проблем с недвижимостью.

Выплаты долга по кредиту под залог

При разделе недвижимости в случае развода, одним из ключевых вопросов является выплата долга по кредиту, взятому под залог этой недвижимости. В данной статье мы рассмотрим условия и детали выплаты долга по кредиту при разделе имущества.

1. Долевое участие в кредите

При взятии кредита на приобретение общей недвижимости в браке, супруги обычно выступают как созаемщики. Это означает, что они несут совместную ответственность перед банком за выплату долга по кредиту. В случае развода, долг по кредиту предлагается разделить пропорционально долям каждого супруга, установленным в договоре.

2. Страхование кредита

При оформлении ипотеки, банк предлагает страховать кредит, чтобы в случае непредвиденных обстоятельств, таких как потеря работы или смерть страхователя, страхователь выплатил оставшуюся сумму кредита. Несмотря на то, что страховой полис оформляется на имя одного из супругов, страхователем может стать любой из них. Таким образом, стоимость страхового полиса и выплаты по нему могут быть включены в совместный бюджет семьи.

3. Срок и сумма выплат

В зависимости от договоренностей, суммы и срок выплаты долга по кредиту могут быть разными. Обычно банк предоставляет возможность выбора между ежемесячными выплатами всей суммы долга или выплатами только процентов. В случае развода, супруги могут договориться о переходе обязанности по выплате кредита на одного из них. Важно отметить, что в случае отказа от добровольного соглашения о выплате долга, банк имеет право обратиться в суд с требованием о выплате всей суммы кредита.

4. Раздел имущества и документы

При разделе недвижимости в случае развода, супруги должны обратиться к нотариусу для оформления соглашения о разделе имущества. В документе должны быть указаны доли каждого супруга, стоимость имущества и условия выплаты долга по кредиту. Важно проверить, что документы, оформленные нотариусом, соответствуют договорам с банком и страховым компанией.

5. Поиск юриста и поддержка

При разделе недвижимости в случае развода, рекомендуется обратиться к юристу, специализирующемуся на семейном праве. Юрист поможет вам разобраться в юридических нюансах и защитить ваши интересы. Также важно иметь поддержку специалиста при обращении в банк и страховую компанию.

Выводя кратко, при разделе недвижимости в случае развода, необходимо учитывать все детали выплаты долга по кредиту под залог. Будьте внимательны при оформлении договоров и обращайтесь за юридической поддержкой для защиты своих интересов.

Как происходит выплата долга по кредиту под залог недвижимости?