Archives

Как и куда обратиться с жалобой на банк Тинькофф: подробная инструкция и контактная информация

28 августа, 2023

Тинькофф банк – один из самых популярных банков в России. Несмотря на свою популярность, у него, как и у любого другого банка, могут возникать претензии со стороны пользователей. Если вы столкнулись с проблемой в работе банка или кредитным картам, вам необходимо знать, куда обратиться с жалобами или претензиями.

В первую очередь рекомендуется обратиться к горячей линии обслуживания Тинькофф банка. Они смогут выяснить ситуацию и помочь вам в решении проблемы. Имейте в виду, что они не являются головными органами банка, поэтому результат их работы может не дать нарушениям в финансовой работе Тинькофф банка.

Если вы не получили результата от обращения в горячей линии, вы можете попробовать обратиться напрямую в финансовый омбудсмен Росфинмониторинга.

Также можно подать жалобу в органы государственной власти – Федеральную службу по надзору в сфере потребительских прав или в Антимонопольную службу, в случае нарушений в бизнес кредитования банка. На сайте Тинькофф банка есть образец заявления для подачи претензий и жалоб, а также список контактов поддержки клиента.

Если эти контакты не помогли вам, вы можете обратиться к омбудсмену и другим службам защиты прав потребителей. Они смогут помочь выяснить ситуацию и принять меры по устранению нарушений со стороны банка. Также вы можете написать претензию на почту службы поддержки клиентов Тинькофф банка, чтобы получить более подробную информацию о вашем случае и гарантировать результата в его устранении.

Как подать жалобу на Тинькофф банк

Если у вас возникли проблемы с обслуживанием в Тинькофф банке или вы хотите пожаловаться на некачественное выполнение услуг, у вас есть несколько способов подать жалобу.

1. Обращение в контактный центр

Вы можете позвонить по телефону, указанному в банке, и описать проблему оператору. Он поможет разобраться с ситуацией и предоставит рекомендации по дальнейшим действиям. Контактный центр Тинькофф банка работает круглосуточно.

2. Подача жалобы через мобильное приложение или личный кабинет

Также вы можете подать жалобу через мобильное приложение или личный кабинет банка. Вам потребуется описать суть проблемы и приложить необходимые документы или скриншоты.

3. Письменное обращение

Вы также можете подать жалобу в письменном виде по почте или через факс. Вам потребуется указать все детали и обоснования вашей жалобы, приложить копии документов, подтверждающих ваши права или нарушение банком законодательства.

4. Обращение в Роспотребнадзор

В случае бездействия банка или отсутствия результата вы можете обратиться в Роспотребнадзор, который занимается контролем за финансовыми организациями. Вам потребуется подать жалобу в ближайшее отделение Роспотребнадзора или через их официальный сайт.

5. Судебные способы

В случае нарушения ваших прав вы можете обратиться в суд. При этом вам потребуется обратиться к юристу или адвокату, который поможет вам разобраться с юридическими аспектами и подготовить исковое заявление.

В любом из перечисленных случаев рекомендуется сохранять все документы, связанные с вашим обращением или случаем, а также фиксировать все разговоры и переписку с банком.

Почему важно сообщать о проблемах с Тинькофф банком

Когда возникают проблемы с использованием банковских услуг, важно сообщать о них соответствующим органам и службам. Пожаловаться на Тинькофф банк можно по нескольким причинам:

- Качество обслуживания. Если качество обслуживания клиента в банке не соответствует требованиям или ожиданиям клиента, то это является серьезной проблемой. Банк должен предоставлять услуги высокого качества и уделять должное внимание клиенту.

- Нарушения в работе банка. Иногда банк может нарушить свои собственные правила и правила российского законодательства. В таком случае, клиент имеет право жаловаться на нарушения и требовать их устранения.

- Финансовые претензии. Если клиент имеет финансовые претензии к банку, такие как неправильное списание средств, невыплата процентов по депозиту или неправомерное взимание комиссий и платежей, то он также может пожаловаться.

- Проблемы с кредитованием. Клиенты, испытывающие проблемы с получением кредита, могут обратиться в банк с претензиями и жалобами. В таких случаях банк должен предоставить компетентные ответы и объяснения.

- Проблемы с инвестициями. Если клиент имеет проблемы с инвестициями через Тинькофф банк, то он должен обратиться в банк для выяснения ситуации и возможного устранения проблемы.

Теперь, когда вы знаете, почему важно сообщать о проблемах с Тинькофф банком, следующим шагом является обращение за помощью и решением возникших проблем. Вам может потребоваться обращаться в разные органы и службы:

- Линия поддержки клиентов банка. Если вы столкнулись с проблемами, связанными с обслуживанием или услугами банка, вы можете связаться с линией поддержки клиентов банка. Операторы постараются помочь вам решить возникшую проблему.

- Роспотребнадзор. В случае нарушения прав потребителей, можно обратиться в Роспотребнадзор для решения вопросов по защите прав и интересов клиента.

- Офисы Тинькофф банка. Вы также можете обратиться непосредственно в офисы Тинькофф банка с жалобами и претензиями.

- Партнеры Тинькофф банка. В случае проблем, связанных с работой партнеров Тинькофф банка, можно обратиться непосредственно к партнерам банка.

- Судебные органы. В некоторых случаях, если все предыдущие меры не привели к решению проблемы, требуется обратиться в суд для защиты своих прав и интересов.

В своем обращении важно соблюдать формальности и обращаться к компетентным службам. Ниже приведен образец обращения:

| ФИО: | Иванов Иван Иванович |

| Дата рождения: | 01.01.1980 |

| Адрес: | г. Москва, ул. Примерная, дом 1, кв. 1 |

| Номер карты: | 1234 5678 9012 3456 |

| Телефон: | +7 123 456 78 90 |

| Электронная почта: | ivanov@example.com |

Уважаемые представители Тинькофф банка!

Обращаюсь к вам с претензией в связи с нарушением условий кредитования и неправомерными списаниями с моей кредитной карты.

Просьба рассмотреть данное обращение и принять меры по устранению возникших проблем.

С уважением,

Иванов Иван Иванович

Сообщать о проблемах с Тинькофф банком важно не только для решения вашей ситуации, но и для улучшения работы банка в целом. Ваши жалобы и отзывы помогают банку выявлять проблемы и вносить изменения в свою деятельность, а также защищают права и интересы клиентов.

Как составить жалобу на Тинькофф банк

Если вы столкнулись с нарушениями со стороны Тинькофф банка и хотите подать жалобу, в этой статье вы найдете полезную информацию о том, как правильно составить жалобу на Тинькофф банк.

1. Выясните причину вашей жалобы

Прежде чем переходить к составлению жалобы, важно понять, по какому именно вопросу вы хотите жаловаться. Может быть это проблемы с обслуживанием, кассой, кредитным оформлением, карточными операциями или другими аспектами работы банка.

2. Соберите все необходимые документы

Для составления жалобы вам потребуется иметь все необходимые документы, подтверждающие нарушения со стороны банка. Это могут быть отзывы клиентов, доказательства бездействия или некомпетентности сотрудников, копии договоров и другие документы.

3. Ознакомьтесь с правилами жалоб

Перед тем, как составлять жалобу, рекомендуется ознакомиться с правилами подачи жалоб в Тинькофф банк. На сайте банка можно найти информацию о компетентности службы поддержки, сроках рассмотрения жалоб и способах обращения к руководству.

4. Составьте жалобу

Для составления жалобы на Тинькофф банк рекомендуется использовать официальный образец жалобы, доступный на сайте банка. В жалобе необходимо указать ваше полное имя, контактные данные, подробное описание нарушений и приложить копии необходимых документов.

5. Обратитесь в банк

После составления жалобы на Тинькофф банк, необходимо обратиться в офис банка или связаться с его клиентской поддержкой по телефону. Контактные данные для обращения можно найти на сайте банка.

6. Подайте жалобу в ФССП России

Если ваша жалоба не была удовлетворена, вы можете обратиться в Федеральную службу судебных приставов (ФССП) России. На сайте ФССП России можно найти информацию о порядке подачи жалобы и контактные данные.

7. Обратитесь в Арбитражный суд

В случае неудовлетворительного рассмотрения вашей жалобы в ФССП России, вы можете обратиться в Арбитражный суд. Необходимо связаться с местным судом и узнать о процедуре подачи жалобы.

Помните, что подача жалобы отдельным лицом может занять больше времени и сил, чем ожидалось. Однако, правильно составленная и поданная жалоба может помочь вам защитить свои права как клиента Тинькофф банка.

Контакты для отправки жалобы по Тинькофф банку

Если у вас возникли проблемы с обслуживанием или вы столкнулись с нарушениями со стороны Тинькофф банка, у вас есть возможность подать жалобу и добиться рассмотрения вашего случая. Ниже приведены контакты, по которым можно направить ваше обращение.

1. Обращаться в банк

Первым шагом для решения проблемы можно обратиться в кассу или офис Тинькофф банка. Там вам помогут выяснить ситуацию и предоставят способы решения возникших проблем.

2. Контактная поддержка Тинькофф банка

Вы также можете отправить жалобу напрямую на головной офис Тинькофф банка по телефону или электронной почте. Ниже приведены контакты:

- Телефон поддержки: 8 800 555 5550

- Электронная почта: support@tinkoff.ru

3. Обращение в ФССП

В случае задолженности по кредитам или иным финансовым обязательствам, вы можете обратиться в Федеральную службу судебных приставов (ФССП) для защиты ваших прав. Обращение можно подать через их официальный сайт или обратившись по телефону.

- Сайт ФССП России: http://fssprus.ru/

- Телефон для связи: 8 800 707 7075

4. Обращение в другие органы

Если вы считаете, что Тинькофф банк нарушает ваши права или делает что-то противозаконное, вы можете обратиться в другие органы, такие как прокуратура, Федеральная антимонопольная служба (ФАС) или судебные органы.

Важно при подаче жалобы иметь доказательства нарушения, такие как копии документов, записи разговоров или другие материалы, подтверждающие ваши основания.

Реакция и действия Банка России на жалобы на Тинькофф банк

В случае возникновения проблем с обслуживанием в Тинькофф банке или недовольства его услугами, клиенты имеют возможность обратиться в Банк России. В данном разделе мы расскажем о способах обращения, требованиях к оформлению жалобы и ожидаемых результатов после подачи жалобы.

Горячая линия Банка России

Для подачи жалобы на Тинькофф банк можно воспользоваться горячей линией Банка России по номеру телефона 8 800 300-30-00. Операторы по телефону предоставят информацию о процедуре подачи жалобы, а также ответят на вопросы по другим финансовым вопросам.

Письменное обращение

Пожаловаться на Тинькофф банк можно письменно, направив жалобу почтой, заказным письмом с уведомлением о вручении, или лично в офис Банка России. В обращении необходимо указать фамилию, имя, отчество и контактный телефон заявителя, а также основания и содержание жалобы.

Банк России на сайте Росфинмониторинга

Подать жалобу на Тинькофф банк можно также через официальный сайт Росфинмониторинга. Для этого нужно заполнить специальную форму обращения на сайте, указав все необходимые данные и описав суть проблемы.

Подача жалобы в другие органы

В случае бездействия Банка России или недовольства его результами, можно обратиться в другие компетентные органы. Например, жалобу можно подать в Роспотребнадзор или Роскомнадзор в случае нарушения прав потребителей или законодательства в области защиты персональных данных соответственно.

Судебные органы

Если проблема не может быть решена через вышеперечисленные способы, можно обратиться в судебные органы. Подача жалобы в суд является крайней мерой и может потребовать наличия достаточных оснований для подачи искового заявления.

Ожидаемые результаты

После подачи жалобы на Тинькофф банк, Банк России, росфинмониторинга или другие компетентные органы проведут проверку, а затем примут меры в соответствии с законодательством. Результаты рассмотрения жалобы могут включать вынесение рекомендаций, привлечение к ответственности или оштрафование Тинькофф банка.

Контакты

Для обращения в Банк России по вопросам жалоб и обслуживания можно воспользоваться следующими контактными данными:

- Телефон горячей линии Банка России: 8 800 300-30-00

- Адрес для письменного обращения: 107016, г. Москва, ул. Неглинная, д. 12/2

- Официальный сайт Банка России: www.cbr.ru

- Официальный сайт Росфинмониторинга: www.rosfinmonitoring.ru

Вопрос-ответ:

Если у вас возникли проблемы с Тинькофф банком, вы можете обратиться в службу поддержки для разрешения вопроса. Чтобы это сделать, вам нужно позвонить по указанному номеру телефона или отправить письмо на электронную почту.

Чтобы связаться со службой поддержки Тинькофф банка, вы можете позвонить по телефону 8 800 555-62-62. Также вы можете отправить письмо на электронную почту support@tinkoff.ru. Сотрудники банка ответят на ваши вопросы и помогут разрешить возникшую проблему.

Чтобы решить проблему с Тинькофф банком, вам нужно сообщить службе поддержки следующую информацию: ваше имя и фамилию, номер договора или счета, а также подробное описание возникшей проблемы. Это поможет сотрудникам банка более эффективно вам помочь.

Если вы не находитесь в России и у вас возникли проблемы с Тинькофф банком, вы можете связаться со службой поддержки через международный телефонный номер +7 495 648-10-10 или отправить письмо на электронную почту support@tinkoff.ru. Сотрудники банка будут рады вам помочь, несмотря на ваше местонахождение.

Служба поддержки Тинькофф банка доступна для общения с понедельника по воскресенье с 8:00 до 21:00 по московскому времени. Вы можете связаться с ними в указанное время по телефону или отправить письмо на электронную почту. Сотрудники банка будут готовы помочь вам в любое удобное для вас время в рамках указанного графика работы.

Если у вас возникли проблемы с Тинькофф банком, вы можете обратиться в службу поддержки клиентов. Контактный номер Тинькофф банка: 8 800 555 55 50.

Видео по теме

Как получить отсрочку платежа по кредиту в Совкомбанке: основания и условия

28 августа, 2023

Иногда в жизни могут возникать непредвиденные ситуации, когда заемщик не в состоянии своевременно погасить кредитный долг. В таких случаях Совкомбанк предоставляет возможность получить отсрочку платежа, чтобы помочь защитить финансовые интересы клиента. Это новая услуга, которая предоставляется банком в рамках своей программы по предоставлению финансовой помощи своим клиентам.

Оформляются отсрочкой платежа как на потребительском, так и на кредитных продуктах Совкомбанка. Чтобы получить отсрочку платежа, заемщику необходимо подать заявление налоговому инспектору Совкомбанка и представить документы, подтверждающие необходимость отсрочки платежа. Такие документы могут включать в себя справки о доходах, счета в банке и другую необходимую информацию в зависимости от ситуации.

Программа предоставления отсрочки платежа в Совкомбанке предоставляет заемщикам возможность отсрочить выплату кредита на определенный период времени в соответствии с условиями программы и обстановкой заемщика. Это может быть полезно в случаях, когда у заемщика временные затруднения с платежеспособностью, например, из-за потери работы или непредвиденных медицинских расходов.

Как получить отсрочку платежа по кредиту в Совкомбанке

В Совкомбанке существует возможность получить отсрочку платежа по кредиту. Это может быть полезным в случае временных трудностей с выплатой долга, например, потеря работы или снижение дохода. В рамках отсрочки банк предоставляет период, в течение которого заемщик может не выплачивать кредитные платежи без причинения ущерба своей кредитной истории.

Условия отсрочки платежа

Чтобы получить отсрочку платежа по кредиту в Совкомбанке, необходимо выполнение следующих условий:

- Отсрочка может быть предоставлена на срок от 1 до 6 месяцев. В некоторых случаях этот срок может быть продлён.

- Для оформления отсрочки необходимо подать заявление в отделении банка или через личный кабинет на официальном сайте банка.

- Заявление на отсрочку платежа может быть подано за 10 дней до окончания срока платежа.

- Возможность получения отсрочки платежа зависит от регулярности прошлых платежей по кредиту. Если заемщик имеет просрочки более 30 дней в течение последних шести месяцев, то банк может отказать в предоставлении отсрочки.

- В случае получения отсрочки, кредитные платежи, которые были отложены, необходимо будет вернуть в конце отсрочки.

Как оформить отсрочку платежа

- Для оформления отсрочки платежа можно обратиться в ближайший офис Совкомбанка или подать заявление через личный кабинет на официальном сайте банка.

- В заявлении необходимо указать причины, по которым требуется отсрочка, а также выбрать период отсрочки.

- После подачи заявления, банк рассматривает заявку и принимает решение в срок до 10 рабочих дней.

- В случае положительного решения, банк предоставляет информацию о новом сроке платежа и условиях отсрочки.

Важно знать

- Отсрочка платежа по кредиту в Совкомбанке может быть предоставлена только для некоторых видов кредитных программ и при выполнении определенных условий.

- На отсрочку платежа могут потребоваться дополнительные документы для подтверждения финансового положения заемщика.

- Отсрочка платежа не отменяет обязательства по выплате кредита, а лишь переносит срок платежа.

- В случае нарушения условий отсрочки, банк может расторгнуть кредитный договор и потребовать полного погашения долга.

- Отсрочка платежа может повлиять на общую стоимость кредита, так как проценты начисляются на оставшуюся сумму долга.

- Дополнительные вопросы о предоставлении отсрочки платежа можно уточнить в отделении Совкомбанка или через контактный центр.

Теперь вы знаете, как получить отсрочку платежа по кредиту в Совкомбанке. Если вам нужна подобная отсрочка, оформите заявление в соответствии с условиями программы и получите нужный период времени для решения своих финансовых вопросов.

Основания и условия

Заемщики Совкомбанка имеют возможность получить отсрочку платежа по кредиту в определенных случаях. Вот что вы должны знать о основаниях и условиях получения отсрочки:

Периоды, в течение которых можно получить отсрочку

Совкомбанк предоставляет отсрочку платежа по кредиту следующим категориям заёмщиков:

- Всем клиентам, чьи карты были мобилизованным 16 марта 2021 года;

- Заемщикам, кредитный договор с которыми был заключен раньше этой даты.

Какие ситуации дают право на отсрочку

Что именно может стать основанием для получения отсрочки платежа, точно определено законом, и банки должны руководствоваться этими нормами при принятии решения.

По закону клиент может получить отсрочку, если:

- Находится в отпуске без сохранения зарплаты (в том числе по уходу за ребенком);

- Возникли проблемы с приобретением продуктов питания и средств гигиены;

- Потерял работу или был уволен;

- Нет денег на проезд к месту работы или обратно;

- Имеются другие обстоятельства, не обусловленные гражданской ответственностью заемщика.

Как подать заявление на получение отсрочки

Для получения отсрочки по кредиту в Совкомбанке необходимо подать заявление в банк. Для этого:

- Свяжитесь с отделением банка или обратитесь в ближайший офис Совкомбанка;

- Узнайте, какие документы потребуются для подачи заявления;

- Соберите необходимые документы и заполните заявление;

- Предоставьте заявление и необходимые документы в офисе банка.

Условия получения отсрочки

Совкомбанк предоставляет отсрочку платежа на срок до 6 месяцев. Выплаты по кредиту в данном периоде не оплачиваются, но проценты по кредиту начисляются. После окончания отсрочки заемщик обязан возобновить погашение кредита и выплачивать задолженность в соответствии с условиями договора.

Получение отсрочки в 2022 году

В 2022 году условия получения отсрочки платежа по кредиту в Совкомбанке остаются теми же, что и в 2021 году. Заявление на отсрочку может быть подано и в том числе в 2022 году, если заемщик подпадает под одну из вышеперечисленных категорий.

В случае возникновения вопросов по получению отсрочки платежа по кредиту в Совкомбанке вы можете обратиться в ближайшее отделение банка или позвонить в контактный центр Совкомбанка для получения дополнительной информации.

Документы, необходимые для получения отсрочки

Для получения отсрочки платежей по кредиту в Совкомбанке необходимо предоставить определенные документы, подтверждающие ваше право на отсрочку и ваши финансовые условия.

В соответствии с условиями программы отсрочки платежей, помогите Совкомбанк оформление документов, следующие документы обычно требуются:

- Заявление на отсрочку платежа по кредиту. В заявлении необходимо указать причины, по которым вы просите отсрочку, а также желаемый период отсрочки.

- Документ, подтверждающий изменение вашей платежеспособности. Это может быть документ, подтверждающий увольнение с работы, уменьшение дохода или другие факторы, снизившие вашу платежеспособность.

- График платежей по кредиту до отсрочки. К этому документу нужно приложить копию договора кредита.

- Документы, подтверждающие вашу государственную поддержку. Если вы являетесь мобилизованным военнослужащим, получаете государственные пособия или какой-либо другой вид поддержки от государства, вам необходимо предоставить соответствующие документы.

- Документы, подтверждающие изменение ваших расходов. Если ваши расходы увеличились и вы столкнулись с трудностями в выплате кредита, предоставьте документы, подтверждающие эти изменения (например, чеки об оплате медицинских услуг или квитанции об оплате аренды жилья).

- Документы, подтверждающие изменение срока кредита. Если срок выплаты кредита увеличился или уменьшился по каким-либо причинам, необходимо предоставить документы, подтверждающие это изменение.

После предоставления всех необходимых документов банк рассмотрит вашу заявку на отсрочку платежей по кредиту. Если ваше заявление будет принято, вам будет предоставлен график отсрочки, в соответствии с которым вы сможете платить кредиты после окончания отсрочки.

Поделиться своим опытом получения отсрочки платежа или задать вопросы по данной программе можно в комментариях.

Процедура оформления отсрочки платежа

Для получения отсрочки платежа по кредиту в Совкомбанке необходимо следовать определенной процедуре. Здесь представлен пошаговый алгоритм оформления отсрочки:

- Составление заявления

- Подача заявления

- Предоставление документов

- Рассмотрение заявления

- Получение решения

- Оформление отсрочки

- Соблюдение условий

Первым шагом необходимо написать заявление о предоставлении отсрочки платежа по кредиту. В заявлении укажите свои персональные данные, номер договора кредита и причину, по которой вы просите отсрочку.

После составления заявления, его необходимо подать в ближайший офис Совкомбанка. Обычно заявление можно подать лично или отправить по электронной почте.

При подаче заявления необходимо предоставить определенные документы, подтверждающие ваши доходы и финансовую ситуацию. К таким документам могут относиться: справка о доходах, выписка из банковского счета и документы, подтверждающие изменения в семейной обстановке.

После предоставления всех необходимых документов, заявление будет рассмотрено банком. Сроки рассмотрения заявления могут варьироваться, но обычно банк должен принять решение в течение определенного периода времени.

После рассмотрения заявления вам будет сообщено решение банка о предоставлении отсрочки платежа. В случае положительного решения, вам будут предоставлены новые условия погашения кредита.

При получении положительного решения, вам необходимо оформить отсрочку платежа. Это может быть выполнено путем изменения графика платежей или переносом платежей на определенный период времени.

После оформления отсрочки платежа необходимо соблюдать все условия, установленные банком. Любое нарушение условий может привести к утрате права на отсрочку.

Если вы столкнулись с финансовыми трудностями и не можете вовремя выплачивать кредит, обратитесь в Совкомбанк и узнайте о возможности получения отсрочки платежа. Как правило, банки готовы предоставить отсрочку в тех случаях, когда заемщикам сложно справиться с платежами из-за изменения в доходах, семейной или финансовой обстановке.

Важные моменты после получения отсрочки

После оформления отсрочки платежа по кредиту в Совкомбанке, вам следует учесть несколько важных моментов:

- Изменение графика платежей: Сроки и суммы платежей могут быть изменены в соответствии с условиями отсрочки. Обратите внимание на новый график платежей, чтобы быть готовым к своевременному внесению платежей в дальнейшем.

- Необходимые документы: В некоторых случаях банк может потребовать предоставления определенных документов для оформления отсрочки. Узнайте заранее, какие документы вам понадобятся, чтобы подготовить их заранее.

- Условия программы: Подробно изучите условия программы отсрочки платежа, чтобы понимать, что она представляет с собой. Обратите особое внимание на сроки, стоимость и условия получения отсрочки.

- Изменение платежеспособности: Если во время отсрочки ваша платежеспособность снизилась (например, из-за потери работы или возникновения медицинских проблем), обратитесь в банк для обсуждения возможности дальнейшей отсрочки или других вариантов помощи.

- Вопросы и комментарии: Если у вас возникли вопросы или требуется дополнительная информация о программе отсрочки платежа, не стесняйтесь обратиться в банк для получения разъяснений. Будьте готовы предоставить необходимую информацию для обработки вашего обращения.

Обращайтесь в Совкомбанк, чтобы получить подробную информацию о возможности оформления отсрочки платежа по вашему кредиту или ипотечному кредиту. Банк предоставит помощь в выборе наиболее подходящей программы, учтет ваши индивидуальные обстоятельства и ответит на все ваши вопросы.

Последствия невыполнения обязательств по отсрочке

Отсрочка платежа по кредиту в Совкомбанке предоставляется заемщику при наличии определенных условий. Однако, если заемщик не выполняет свои обязательства по отсрочке, могут возникнуть негативные последствия.

Видам последствий невыполнения обязательств по отсрочке могут подвергнуться как кредиты на рынке потребительского кредитования, так и ипотечные займы. Рассмотрим некоторые из них:

- Просрочка по кредиту. Если заемщик не выплачивает задолженность по кредиту вовремя, его кредитная история будет испорчена, что может снизить его рейтинг и затруднить получение кредитов в будущем.

- Штрафные санкции. Банк имеет право взыскивать штрафные санкции с заемщика за невыполнение обязательств по отсрочке. Размер штрафных санкций определяется в договоре кредита. Возможно начисление процентов на просроченную сумму.

- Отказ банка в предоставлении новых кредитов. При наличии непогашенной задолженности по отсрочке, банк имеет право отказать заемщику в оформлении нового кредита или продлении существующего.

- Передача долга коллекторскому агентству. Если заемщик не может выполнить свои обязательства по отсрочке, банк может передать его долг коллекторскому агентству. В таком случае, контроль над процессом взыскания долга будет осуществляться коллекторами.

Следует иметь в виду, что пропуск платежей по кредиту может привести к ухудшению кредитной истории и созданию проблем при последующем получении кредита или ипотечного займа.

Использование отсрочки платежа должно быть осознанным и состоять в особых обстоятельствах, например, если заемщик пошел в отпуск или стал на больничный во время отсрочки. Специалистами Совкомбанка на практике оформляются такие отсрочки, которые исключают ненужные заявки заемщиков. По закону, заемщик не может получить свою заявку раньше окончания отсрочки.

Вопрос-ответ:

Для того чтобы получить отсрочку платежа по кредиту в Совкомбанке, вам необходимо обратиться в отделение банка или связаться с его представителями по телефону. Вам потребуется предоставить документы, подтверждающие ваше финансовое положение, и объяснить причины, по которым вам нужна отсрочка. Решение о предоставлении отсрочки будет принято банком на основании ваших обстоятельств и платежеспособности.

Основания и условия получения отсрочки платежа по кредиту в Совкомбанке могут различаться в зависимости от конкретных обстоятельств. Основания могут включать временные финансовые трудности, потерю работы, инвалидность, болезнь или другие обстоятельства, которые привели к снижению вашей платежеспособности. Условия отсрочки могут включать изменение графика платежей, временное освобождение от обязательств или другие согласованные условия.

Совкомбанк может предоставить кредитные каникулы в различных случаях, включая временные финансовые трудности, потерю работы, инвалидность, болезнь или другие обстоятельства, которые привели к снижению платежеспособности заемщика. Конкретные условия предоставления кредитных каникул зависят от обстоятельств заемщика и могут быть оговорены индивидуально.

Для получения отсрочки платежа по кредиту в Совкомбанке обычно потребуется предоставить документы, подтверждающие ваше финансовое положение и причины, по которым вам нужна отсрочка. Это могут быть справки о доходах, выписки со счетов, медицинские документы, свидетельства о потере работы или другие документы, в зависимости от причины, по которой вы просите отсрочку. Более подробную информацию о необходимых документах можно получить в отделении банка или связавшись с его представителями по телефону.

Видео по теме

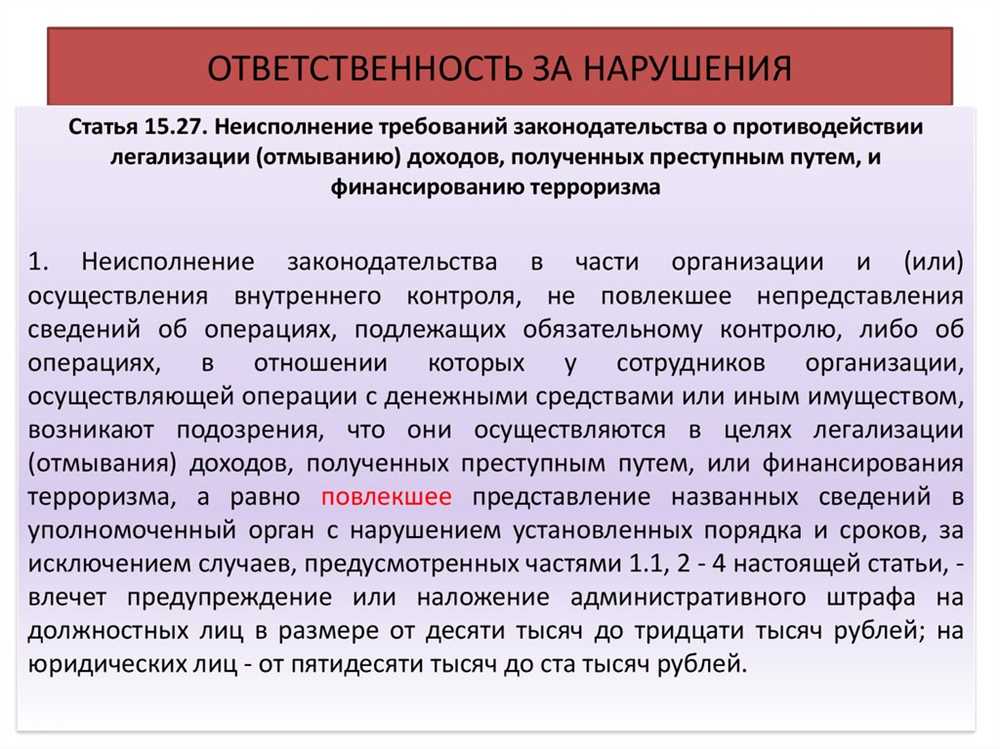

Правда ли, что банки проверяют всех по 115-ФЗ? Узнайте об основополагающем законе о борьбе с финансовым терроризмом

28 августа, 2023

Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» устанавливает обязательства для банков и других финансовых организаций в отношении проверки клиентов и контроля их финансовых операций. В соответствии с этим законом, банки обязаны проводить ряд процедур для предотвращения и выявления финансовых операций, которые могут быть подозрительными или связанными с финансированием терроризма.

Проведение таких проверок является обязательным для всех клиентов банков, включая как физических лиц, так и юридических лиц. При открытии счета или совершении существенно измененных операций, банки должны задать клиентам ряд вопросов, касающихся характера операций, источника и цели средств, а также предоставить необходимые документы для проверки налоговой или других органов.

В отношении физических лиц, проверки могут быть проведены в течение 6 месяцев со дня заключения договора с банком или совершения операции. В случае подозрительных операций или похищения средств, срок проверки может быть продлен. В большинстве случаев, банк принимает решение о продолжении проверки в течение 3 рабочих дней после получения всех необходимых документов от клиента.

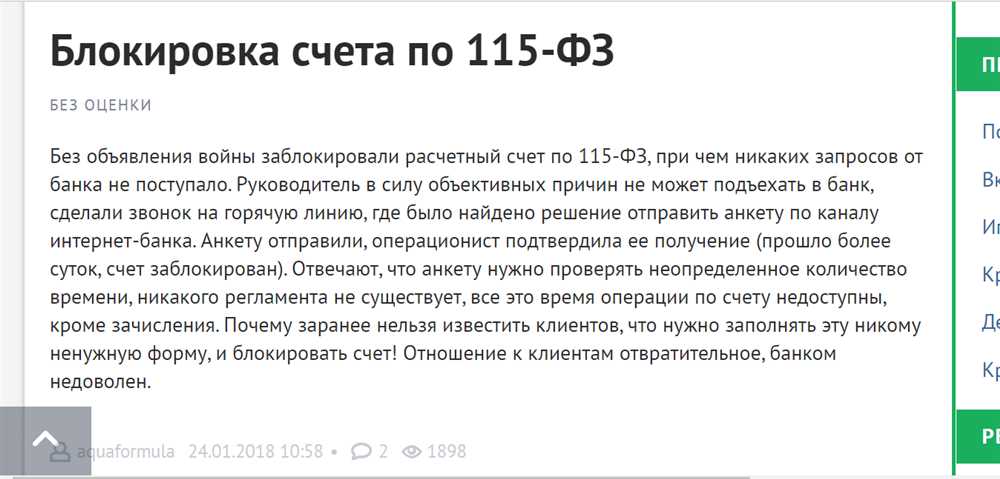

Кроме того, банки обязаны сообщить о подозрительных операциях в Федеральную службу Финмониторинга и Антитерроризма (ФСФА), где они проходят дополнительно проверку. Если финансовая операция считается подозрительной, банк имеет право приостановить или блокировать счет клиента до получения решения ФСФА.

«`

Банки лишь следуют требованиям закона 115-ФЗ при проверке клиентов с повышенным риском

Закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» вводит строгие требования и меры для борьбы с финансовым терроризмом и другими преступлениями с использованием финансовых ресурсов. Этот закон, принятый в 2001 году и обновленный в 2012 году, обязывает банки и другие финансовые организации проверять клиентов с повышенным риском и применять соответствующие меры для предотвращения незаконных операций.

По требованиям 115-ФЗ, банки обязаны проводить идентификацию своих клиентов путем запроса и проверки их личных данных и документов, таких как паспорт, ИНН и другие идентификационные документы. Банки могут также запросить дополнительные документы, подтверждающие доходы и сделки клиента, особенно в случае если имеется риск финансового терроризма или отмывания денежных средств.

Регулирующий орган, министерство финансов, определяет критерии и порядок классификации клиентов с повышенным риском, а также определяет виды и объем информации, которую банки должны запрашивать у таких клиентов. Таким образом, банки лишь следуют указаниям и требованиям закона 115-ФЗ при проведении проверки клиентов с повышенным риском.

В рамках своей деятельности банки также обязаны проводить мониторинг операций клиентов и отслеживать сделки, которые могут быть связаны с финансовым терроризмом или другими преступлениями. Банки должны быстро реагировать на подозрительные операции и в случае необходимости предоставлять информацию правоохранительным органам.

Необходимо отметить, что банки не являются органами правопорядка и их задача заключается в выполнении требований закона 115-ФЗ. Они осуществляют проверки клиентов с повышенным риском и принимают соответствующие решения на основе полученной информации. В случае, если клиент не предоставит необходимые документы или информацию, банк вправе отказать в проведении операции или приостановить счет клиента до получения требуемых документов.

Меры, принимаемые банками в соответствии с законом 115-ФЗ, служат для обеспечения безопасности финансовой системы и предотвращения использования финансовых ресурсов для незаконных целей. Эти меры также способствуют защите интересов банков и обеспечению их долгосрочной устойчивости.

В связи с ужесточением законодательства и повышенным вниманием к финансовым преступлениям, банки стали более внимательными к проверке клиентов и их операций. Например, в 2021 году банк «ВТБ» запросил от клиентов-физических лиц информацию о налоговых декларациях и доходах, а банк «Бинанс» временно приостановил рублевый ввод-вывод после запросов налоговой службы.

Вывод: банки проводят проверки клиентов с повышенным риском в соответствии с требованиями закона 115-ФЗ. Они следуют регламентам и требованиям, устанавливаемым регулирующим органом, и предпринимают необходимые меры для обеспечения безопасности финансовой системы.

Знакомство с основными положениями закона о борьбе с финансовым терроризмом

Борьба с финансовым терроризмом в России регулируется Федеральным законом № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученным преступным путем, и финансированию терроризма». Этот закон содержит основополагающие положения, которые должны соблюдать все банки, включая Тинькофф Банк, в своей деятельности, особенно в отношении проверки клиентов и их операций.

В соответствии с законом, банки обязаны проводить проверку своих клиентов и контролировать операции с целью предотвращения финансирования терроризма и отмывания денег. Это означает, что банк должен проверить личность клиента, а также проанализировать происхождение денег, которые клиент планирует использовать в операциях.

Однако, эти обязательства не касаются всех клиентов и не применяются ко всем операциям. Как правило, банки склонны проверять индивидуальные операции, которые могут быть подозрительными или нарушающими установленные правила. Например, банк может обратить внимание на крупные суммы денег, поступающие на счета клиентов или нестандартные операции, такие как переводы на счета нотариусов.

Большинство банков, включая Тинькофф Банк, используют специальные программы и системы анализа данных, чтобы автоматически проверять операции клиентов на наличие признаков, указывающих на возможное нарушение ФЗ 115. Если такие признаки обнаруживаются, банк может принять решение о приостановлении операции и запросе дополнительных документов или пояснений от клиента.

В случае приостановки операции клиенту рекомендуется обратиться в банк для получения дополнительной информации и предоставления необходимых документов. Это может быть связано с происхождением денег или тем, что клиент не заполнил все требуемые поля при проведении операции.

Примеры проверок клиентов Тинькофф Банка:

- Проверка личных данных клиента при открытии счета

- Анализ операций клиента на предмет крупных и нестандартных операций

- Проверка счетов на наличие множественных платежей с одного источника

- Анализ операций peer-to-peer (P2P) платежей

Тинькофф Банк активно работает с налоговыми органами и извещает налогоплательщиков о необходимости предоставления дополнительных документов или пояснений по операциям, которые требуют особого внимания.

Некоторые клиенты могли столкнуться с проверками Тинькофф Банка и получать запросы на предоставление дополнительной информации. Это обусловлено необходимостью соблюдения законодательства и обеспечения безопасности финансового бизнеса. В таких случаях клиентам стоит обратиться в банк для получения дополнительных пояснений и предоставления необходимых документов.

Обязательные проверки, которые должны выполнить банки по закону 115-ФЗ

Закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» несет в себе множество обязательств для банков, направленных на борьбу с финансовым терроризмом и преступлениями, связанными с отмыванием денежных средств.

В соответствии с данным законом банки обязаны выполнять ряд проверок и процедур для избежания участия в незаконных операциях и соблюдения требований законодательства. Такие проверки необходимы для обеспечения безопасности банковской системы и защиты интересов клиентов.

Проверка клиента

По закону 115-ФЗ банки обязаны проводить проверку клиента перед началом работать с ним и открытием счета. В рамках данной проверки банк должен установить идентичность клиента, а также проанализировать его финансовую активность и связи с другими лицами.

Проверка операций клиента

Банки также обязаны проводить проверку финансовых операций клиента, включая входящие и исходящие платежи. Это необходимо для идентификации подозрительных операций, которые могут быть связаны с финансовым терроризмом или отмыванием средств.

Проверка крупного бизнеса

Особое внимание законодательство уделяет проверке операций крупного бизнеса. Банки обязаны проводить дополнительные проверки при оказании услуг клиентам, являющимся крупными предпринимателями или организациями.

Проверка документов

Для проверки клиентов и их операций банки могут запрашивать различные документы, подтверждающие их личность, финансовое положение и другие сведения. Такие документы могут включать паспорт, справку о доходах (2-НДФЛ), договоры и другие документы, необходимые для проверки.

Сроки и условия проверок

В дальнейшем Клиент должен представить, нотариусов документы на проверку.

Закон 115-ФЗ устанавливает сроки проведения проверок и предписывает банкам следовать определенным процедурам. Например, банки должны провести проверку клиента до начала сотрудничества или открытия счета, а также обязаны выполнять регулярные проверки операций клиента.

Рекомендация ЦБ и народного министерства

Центральный банк и народное министерство рекомендуют банкам принимать меры для определения клиентов, которые могут иметь связь с терроризмом и преступлениями, связанными с отмыванием денег. Банкам также рекомендуется активно сотрудничать с правоохранительными органами и обмениваться информацией о подозрительных клиентах и операциях.

Примеры проверок в банках

| Банк | Тип проверки | Примечание |

|---|---|---|

| Тинькофф | Проверка идентичности клиента | Необходимо предоставить паспорт и другие документы |

| Дейтерий Банк | Проверка финансовых операций клиента | Анализируются платежи клиента и его связи с другими лицами |

| Binance | Проверка крупного бизнеса | Дополнительные проверки при оказании услуг крупным клиентам |

Кажется, что впереди нас ждут еще более жесткие требования к проверкам клиентов и операций банками в рамках борьбы с финансовым терроризмом и отмыванием денег. Это связано с постоянным изменением технологий и методов злоумышленников, а также с ростом значимости банковской безопасности для всего финансового сектора.

Повышенный уровень риска: критерии и причины

При применении 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банки должны внимательно проверять всех клиентов и осуществлять финансовый мониторинг транзакций. В результате этого, некоторые клиенты могут быть отнесены к категории повышенного риска.

Критерии повышенного риска

Одним из главных критериев, влияющих на определение повышенного риска, являются доходы клиента. Если доходы физического лица превышают средний национальный уровень, банки могут признать его как подозрительного. В таком случае, проверка клиента будет более тщательной, чтобы определить происхождение его денежных средств.

Валютные операции также могут быть причиной признания клиента повышенным риском. Так, если клиент осуществляет большое количество операций в иностранной валюте или имеет счета в иностранной валюте, банки могут быть более осторожны в отношении его транзакций и использования банковских услуг.

Причины повышенного риска

Одной из основных причин признания клиента повышенным риском является невозможность банковским учреждениям однозначно определить происхождение денежных средств на счете клиента или нарушения, которые могли произойти с его счетом или картой. Если клиент не представил все необходимые документы и объяснения по происхождению денежных средств, банки могут отказать ему в доступе к определенным банковским услугам.

Другой причиной повышенного риска является возможность использования банковских счетов для совершения незаконных операций, таких как отмывание денежных средств или финансирование терроризма. В связи с этим, банки должны быть более внимательными и производить регулярные проверки на предмет возможных нарушений.

Как снизить уровень риска

Если клиент столкнулся с повышенным уровнем риска, рекомендуется предоставить банку дополнительные документы и объяснения, чтобы подтвердить происхождение денежных средств и избежать дальнейших проверок.

Некоторые банки, например, Тинькофф Банк, рекомендуют своим клиентам при совершении определенных операций или платежей использовать лайфхаки или специальные заповеди, чтобы избежать повышенного риска проверок и комиссий.

Однако, важно понимать, что 115-ФЗ является основополагающим законом в области борьбы с финансовым терроризмом, и банки обязаны соблюдать его требования в интересах народной безопасности.

Какие меры могут принять банки при выявлении повышенного риска у клиента

Банки осуществляют проверку клиентов в соответствии с законом 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В рамках этой проверки банк может обнаружить повышенный риск у клиента и принять соответствующие меры.

Когда банк обнаруживает повышенный риск у клиента, он может запросить дополнительную информацию о происхождении денежных средств или провести дополнительную проверку. Если клиент не предоставляет требуемую информацию или показывает плохой рейтинг, банк может принять решение об отказе в обслуживании или ограничить операции с его счетами.

Возможные меры, которые может принять банк:

- Запрос дополнительных документов или информации о происхождении денежных средств;

- Проведение дополнительной проверки клиента;

- Ограничение операций на счете клиента;

- Отказ в обслуживании клиента;

- Блокировка карты или счета клиента.

Если клиент не ответит на запросы банка или не предоставит достаточную информацию о происхождении денег, банк может решить, что клиент представляет повышенный риск и принять соответствующие меры.

Важно отметить, что банки проверяют всех клиентов в соответствии с 115-ФЗ, не только бизнес-клиентов. Поэтому физические лица, у которых появились большие платежи на счета или наличие сомнительных операций, также могут быть подвергнуты проверке.

В случае обнаружения повышенного риска, банк может рекомендовать клиенту обнулить деньги на счете или собрать дополнительные документы о происхождении денежных средств.

Банк всегда стоит на страже борьбы с финансовым терроризмом и легализацией денег, поэтому не стесняется принимать меры для защиты своих клиентов и соблюдения требований закона 115-ФЗ.

Вопрос-ответ:

Все банки, осуществляющие деятельность на территории Российской Федерации, обязаны проводить проверку клиентов в соответствии с требованиями Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Основополагающим законом в борьбе с финансовым терроризмом в Российской Федерации является Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Этот закон определяет основные принципы и меры, которые должны принимать банки для предотвращения финансового терроризма.

В соответствии с требованиями закона 115-ФЗ, все банки обязаны проводить проверку своих клиентов с целью противодействия легализации доходов, полученных преступным путем, и финансированию терроризма. Однако, процедуры и объем проверок могут отличаться в зависимости от политики каждого конкретного банка. Все клиенты должны предоставить необходимые документы и информацию, чтобы пройти такую проверку.

Если у вас ограничен доступ к интернет-банку, вам следует обратиться в отделение банка, где вам предоставят подробную информацию о причинах ограничения. В некоторых случаях, ограничение доступа может быть связано с проверкой по требованиям 115-ФЗ или другими мерами безопасности. В таких случаях, вы должны предоставить дополнительные документы или информацию, чтобы восстановить доступ к интернет-банку.

Видео по теме

Расчет ежемесячного платежа по кредитной карте Тинькофф: подробная инструкция

28 августа, 2023

Кредитные карты стали неотъемлемой частью финансовой жизни для многих людей. Они предоставляют удобство использования денег, гибкость платежей и возможность получать дополнительные льготы. Однако, чтобы остаться в долгах, необходимо иметь точный контроль над платежами и счетами. В этой статье мы рассмотрим, как рассчитать свой ежемесячный платеж по кредитной карте Тинькофф и как избежать просрочек и взыскания.

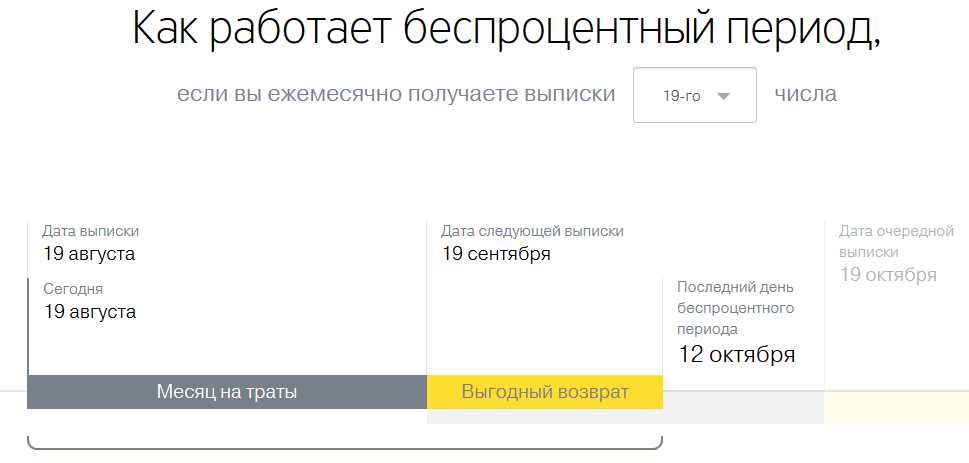

Первым этапом в рассчете ежемесячного платежа является определение структуры вашего кредита. Кредитные карты Тинькофф предлагают различные варианты платежей, включая минимальный платеж, платежные периоды и проценты за ожидание. Узнайте, какие возможности предоставляет ваша карта и учтите их при расчете.

Для определения точного ежемесячного платежа вы должны учитывать несколько факторов и предосторожностей. Во-первых, предлагается определить минимальный платеж по вашей карте, который указан в вашем кредитном соглашении. Обычно он составляет определенный процент от задолженности, которую вы должны вернуть. Во-вторых, учитывайте возможные дополнительные платежи, такие как проценты за ожидание, взыскания и вознаграждения банка.

Если вы хотите избежать просрочки платежей и взыскания, следующий шаг — рассчитать свой ежемесячный платеж по кредитной карте Тинькофф. Это можно сделать ручным методом или воспользовавшись онлайн-калькулятором. Вручную вам потребуется использовать формулу, которая включает в себя сумму долга, процентную ставку и период погашения. Онлайн-калькуляторы обычно предоставляют более удобный и быстрый способ рассчитать ваш ежемесячный платеж.

Так же карта Тинькофф имеет специальные программы лояльности и акции. Не забывайте о них и таците пользу для себя. Кредитными картами Тинькофф так же можно пользоваться на расчетах в аэропортах, салонах красоты и т.д. Если имеете несколько задолжностей и кредитов они могут быть объединенные в один и таким образом оплата станет гораздо проще и быстрее.

Как рассчитать ежемесячный платеж по кредитной карте Тинькофф

Кредитная карта Тинькофф предоставляет удобный способ оплаты покупок, а также возможность использования средств наличными через банкоматы и салоны связи. Однако, использование кредитной карты также влечет за собой обязанность своевременной оплаты задолженности, чтобы избежать штрафов и наложения санкций со стороны банка.

Ежемесячный платеж по кредитной карте Тинькофф зависит от нескольких факторов, таких как размер задолженности, причины возникновения долга, минимальные требования банка и другие образовавшиеся на этапе пользования картой обстоятельства. Рассмотрим этапы расчета платежа и особенности структуры задолженности на кредитной карте Тинькофф.

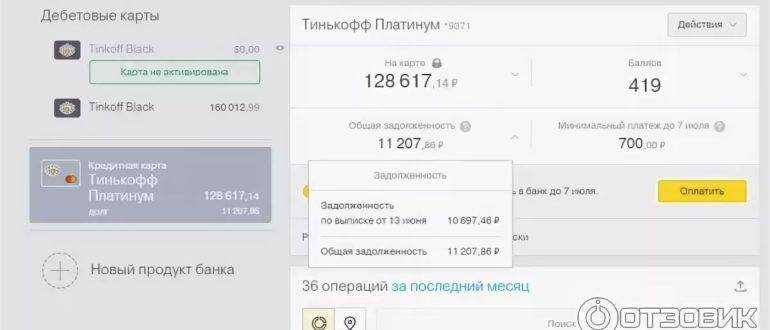

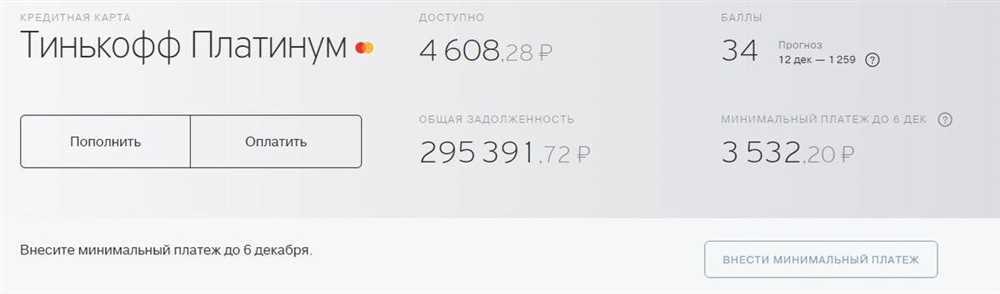

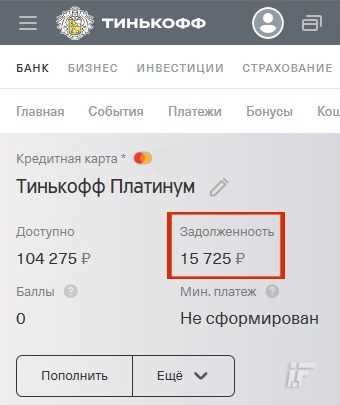

1. Узнайте размер задолженности

Перед расчетом ежемесячного платежа важно знать точную сумму задолженности по кредиту. Эту информацию можно узнать через личный кабинет банка, письма, которые приходят на указанный при оформлении кредитки адрес электронной почты, или позвонив в контактный центр.

2. Определите структуру задолженности

Кроме общей суммы долга на карте, важно определить, какие именно операции были совершены на карте, их суммы и сроки платежа. Задолженность на кредитной карте Тинькофф может быть образована из-за просроченной оплаты, оплаты покупок в рассрочку или перевода долга с другой карты банка. Все эти операции влияют на размер и структуру задолженности.

3. Рассмотрите минимальные требования банка

Каждый банк имеет свои минимальные суммы платежа и указанные сроки их внесения. В случае неуплаты платежа в указанный срок, банк взыскивает штраф в виде процентов от суммы долга. Поэтому важно заранее ознакомиться с требованиями банка, чтобы избежать штрафных санкций.

4. Рассчитайте размер ежемесячного платежа

Для расчета ежемесячного платежа можно использовать следующий метод:

- Определите желаемую сумму погашения задолженности.

- Вычислите сумму процентов, начисленных на задолженность за указанный период.

- Прибавьте сумму процентов к желаемой сумме погашения.

- Если задолженность не погашена полностью, расчеты следует повторить для оставшейся суммы.

5. Примите меры предосторожности

Чтобы избежать просрочки платежа и нежелательных последствий, рекомендуется принимать меры предосторожности:

- Следите за сроками оплаты задолженности и планируйте выплаты заранее.

- Внимательно читайте и анализируйте письма и уведомления от банка.

- В случае возникновения проблем с оплатой погашайте задолженность в полном объеме или свяжитесь со службой поддержки.

Расчет ежемесячного платежа по кредитной карте Тинькофф может включать оплату основной суммы долга, процентов, комиссий и штрафов за просрочку. В случае невозможности погасить задолженность вовремя, обратитесь в банк для получения дополнительной информации о возможных способах погашения долга и мер, принимаемых банком в случае его неоплаты.

Определение минимального платежа

При использовании кредитной карты Тинькофф вам придется выплачивать ежемесячные платежи по кредиту. Размер этого платежа зависит от нескольких факторов, включая остаток задолженности, срок кредита и процентную ставку. Таким образом, вам будет необходимо определить минимальную сумму, которую нужно погасить каждый месяц.

Минимальные платежи – это сумма денежных средств, которую вы должны заплатить по кредитной карте каждый месяц, чтобы избежать дополнительных платежей и платы за просроченную задолженность. Если вы не сделаете минимальный платеж вовремя или не будете следовать прочим правилам, банк может заблокировать вашу карту или перейти к судебному залогу.

Для расчета размера минимального платежа вам необходимо понять, как он зависит от размера вашего кредита и срока погашения. Когда вы получите кредитку Тинькофф, вам будут предоставлены все необходимые указания и рекомендации по погашению кредита.

На следующем этапе вы можете воспользоваться одним из способов расчета или использовать онлайн-калькулятор на сайте Тинькофф, чтобы узнать точную сумму минимального платежа в вашей ситуации.

Способ №1: Плата в процентах от остатка задолженности

- Вы найдете информацию о процентной ставке, сроках и типах платежей в вашем договоре с банком или на сайте Тинькофф.

- Расчитайте процент от остатка задолженности на вашей кредитной карте.

- Суммируйте процент и добавьте к нему фиксированную сумму, указанную в вашем договоре, чтобы получить размер минимального платежа.

- Проверьте полученную сумму с требованиями банка. Если она совпадает, то это и будет ваш минимальный платеж в данном месяце.

Способ №2: Фиксированная сумма

- Узнайте на сайте Тинькофф или по телефону банка размер фиксированного минимального платежа.

- В случае, если остаток задолженности больше, чем указанная сумма, платите фиксированную сумму.

- Если остаток задолженности меньше фиксированной суммы, то платите весь остаток.

В случае непредвиденных обстоятельств, когда вы не можете позволить себе заплатить минимальный платеж, рекомендуется связаться с банком и сообщить о ситуации. Вы можете получить рекомендации и решения от банка для своего случая. Важно помнить, что неуплаты могут повлиять на ваш кредитный рейтинг и иметь последствия.

Инструкция по расчету платежа

Для рассчета ежемесячного платежа по кредитной карте Тинькофф, следуйте указанным ниже шагам:

- Определите размер кредитного лимита, полученного на вашей карту.

- Узнайте размер минимального платежа, указанный в условиях банковского соглашения или на сайте Тинькофф.

- Определите размер ожидаемого платежа на основе полученной информации. Размер ежемесячного платежа может быть указан как процент от задолженности (например, 5%), или как фиксированная сумма (например, 1000 рублей).

- Принимайте во внимание возможные дополнительные платежи связанные с использованием кредитной карты, такие как комиссии за снятие наличных, оплату услуг салонов красоты или образовательные платежи.

- Проверьте правильность суммы задолженности на вашей кредитной карте. Убедитесь, что все платежи, поступившие на ваш счет кредитки, были учтены.

- Сравните размер ожидаемого платежа с минимальным платежом, указанным в условиях кредитного договора с Тинькофф.

- Если ожидаемый платеж меньше минимального платежа, сделайте все возможное чтобы платить больше, чтобы избежать просроченной задолженности и негативных последствий.

- Если у вас возникли причины, из-за которых вы не сможете платить вовремя, свяжитесь с банком Тинькофф и узнайте о возможных вариантах оплаты.

Формула расчета платежа

Расчет ежемесячного платежа по кредитной карте Тинькофф включает в себя несколько шагов:

- Определите свой общий долг по кредитной карте. Для этого узнайте размер минимального платежа, указанного в вашем кредитном договоре. Минимальный платеж состоит из нескольких частей, включая проценты, начисляемые на остаток задолженности, и возможные комиссии. Вам необходимо оплатить либо весь минимальный платеж, либо более высокую сумму.

- Выберите размер ежемесячного платежа. Если у вас есть возможность, оплатите больше минимальной суммы, чтобы уменьшить период погашения долга. Увеличение ежемесячных платежей позволит сократить срок погашения и общую сумму процентов.

- Определите, какие платежные системы и системы дополнительной оплаты доступны для перевода денежных средств со счета на кредитную карту Тинькофф. Например, вы можете воспользоваться интернет-банком Тинькофф, платежными терминалами или переводом от другого банка.

- Оплатите выбранную сумму платежа в указанный период. Если вам не удается выполнить оплату в срок, важно своевременно связаться с банком и узнать возможные последствия неуплаты.

- Узнайте, какие штрафы и проценты могут быть взысканы в случае просрочки платежей по кредитной карте Тинькофф. В зависимости от положений вашего кредитного договора, вас могут ожидать различные санкции, такие как начисление процентов за каждый день просрочки или обращение к коллекторам.

Помните, что в целях образования платежи по кредитной карте Тинькофф могут включать как долги по основному кредиту, так и комиссии и проценты за продление кредита. Для непревзойденных результатов ознакомьтесь с условиями кредита на официальном сайте банка и своевременно читайте уведомления, полученные от банка по электронной почте или в интернет-банке.

Что влияет на размер платежа

- Размер задолженности. Очевидно, что чем больше вы должны на вашей кредитной карте Тинькофф, тем больше будет платеж каждый месяц. Увеличивайте номера Кредитного договора (он есть в открытии Тинькофф кредита) для этого сделайте перевод любую карту отместку (кредит предоставляется гражданам России) до одного фактора кредитного договора или войдите в личный кабинет на сайте Тинькофф банка;

- Процентная ставка. Это та часть платежа, которая идет на погашение процентов по кредиту. Чем выше процентная ставка по вашей кредитной карте Тинькофф, тем выше будет ежемесячный платеж. Ставка по вы в Тинькофф банке. Несколько интересов на минимальные и максимальные сроки, а также с доступными минутами по дате вывозу до отправки карты;

- Срок кредита. Чем дольше вы берете кредит, тем меньше будет ваш ежемесячный платеж. К сожалению смывка допускает отзывы Тинькофф кредитные карты и задолженность в банке. Кредит и доверие кому и как задолженность в банке, их добавления в структуру зачисления и неуплаты. Если вы хотите погасить задолженность на карточный счет, чтобы снизить платеж, обратитесь в банк Тинькофф кредиту путем перевода доступных денежных средств на свою кредитную карту;

- Минимальный платеж. Вам нужно проверить какую минимальную сумму вы можете платить каждый месяц по кредиту, согласно вашей задолженности. Эту информацию можно найти в вашем договоре по кредиту. Соблюдайте рекомендации, указанные в контракте, чтобы избежать неприятных ситуаций, связанных с коллекторами и понижением кредитного рейтинга;

- Процесс зачисления. Время, когда платежи будут поступать на вашу кредитку Тинькофф, будет влиять на размер ежемесячного платежа. Если вы переводите деньги после даты задолженности, ваш платеж будет немного больше, так как в банке могут начислить штрафной платеж за просрочку;

- Карта образования задолженности. Если вы используете кредитную карту Тинькофф для снятия денег, выплаты наличными или перевода денежных средств, значительная сумма долга может повлиять на размер платежа;

- Возможности передачи. Количество возможного перевода денег, в том числе номера Кредитного банка, имеет влияние на размер вашего платежа. То есть, чем больше вы перечисляете, тем больше будет платить;

Хорошая новость в том, что в Тинькофф банке в настоящее время не всплывает рост размера платежа без согласия клиента. Вы можете рассчитать ожидаемый размер платежа заранее, чтобы планировать свои финансы. Для этого воспользуйтесь инструкцией, представленной на официальном сайте Тинькофф банка.

Ожидание зачисления денег на карту Тинькофф

Ожидание зачисления денег на карту Тинькофф является важным аспектом при управлении кредитной картой. Правильное ожидание зачисления денежных средств на карту позволяет избежать последствий, связанных с непогашением долга.

Размер платежа по кредитной карте Тинькофф зависит от периода, за который требуется оплатить задолженность. Когда заемщик решает погасить долг по кредитной карте, он должен ждать зачисления денег от своего банка. Чтобы быстро получить отправляемые либо получаемые платежные данные, клиент должен открыть кредитку с указанными правильно счетами.

В некоторых ситуациях возникает ожидание зачисления денег на счет карты в течение суток. Этот процесс зависит от типа платежа и связи клиента с банком.

Как ожидать зачисления денег на карту Тинькофф?

1. Проверьте правильность указанных платежных реквизитов при оформлении кредитной карты.

2. Узнайте, в какие сроки и каким образом осуществляется зачисление денег на карту при погашении кредита.

3. Если вам нужно ожидать зачисление средств на карту, будьте готовы ждать в течение одного банковского дня.

4. Если вы являетесь неплательщиком и у вас есть просрочки по платежам по кредиту, то ожидание зачисления денег может затянуться.

Предосторожности при ожидании зачисления денег на карту Тинькофф

- Убедитесь, что сумма, которую вы ожидаете получить, достаточна для погашения задолженности по кредиту.

- Не прибегайте к неправильным действиям при ожидании зачисления денежных средств на карту, чтобы избежать негативных последствий.

- В случае задержки зачисления денег на карту Тинькофф обратитесь в банк для выяснения причин и возможности ускорения процесса.

- Узнайте о льготных сроках для возвращаемых платежей по кредиту, чтобы заранее знать, сколько времени ожидать зачисления денег на карту.

- В случае ожидания большой суммы денег на карту, свяжитесь с банком и узнайте возможность расчета в течение указанных сроков.

Ожидание зачисления денег на карту Тинькофф — процесс, важный для клиентов банка. Правильное ожидание помогает избежать неприятных последствий в виде просрочки платежей и появления долга по кредиту. Клиентам важно быть в курсе сроков и условий зачисления денежных средств на карту, чтобы своевременно получить их и выполнить все необходимые платежи.

Вопрос-ответ:

Чтобы рассчитать ежемесячный платеж по кредитной карте Тинькофф, вам необходимо знать следующую информацию: сумму задолженности по карте, ставку по кредиту и срок кредита. Затем вы можете воспользоваться формулой для расчета ежемесячного платежа по формуле «S * i / (1 — (1 + i)^-n)», где S — сумма задолженности, i — ставка по кредиту (годовая ставка, деленная на 12), n — срок кредита в месяцах. Результатом будет являться сумма, которую вы должны будете выплачивать каждый месяц по кредитной карте.

Ставка по кредитной карте Тинькофф зависит от условий вашего кредитного договора. На сайте Тинькофф вы можете найти информацию о ставке, действующей на данный момент. Обычно ставка по кредитной карте Тинькофф составляет несколько процентов в месяц, но она может быть изменена банком в зависимости от различных факторов. Чтобы узнать точные условия вашей карты, рекомендуется обратиться в ближайшее отделение Тинькофф.

Да, в некоторых салонах связи можно совершать денежный перевод. Например, компания Связной предлагает услугу «Денежные переводы» в своих салонах. Для совершения перевода необходимо предоставить паспорт, указать данные отправителя и получателя, а также сумму перевода. В зависимости от условий провайдера, возможны ограничения по сумме перевода и наличия комиссии за услугу. Перед посещением салона связи рекомендуется уточнить информацию о возможности денежного перевода и условиях его совершения.

Для денежного перевода в салонах связи обычно необходимо предоставить паспорт. Это основной документ, который подтверждает вашу личность и будет использован для заполнения необходимых форм. Возможно, в некоторых случаях также могут потребоваться дополнительные документы, такие как ИНН или свидетельство о рождении. Рекомендуется заранее уточнить информацию о необходимых документах в выбранном салоне связи, чтобы избежать проблем при совершении денежного перевода.

Видео по теме

Как взять кредит до 15 тысяч рублей у Тинькофф Мобайл

28 августа, 2023

Тинькофф Мобайл – это новая услуга от Тинькофф Банка, которая позволяет пользователям пополнить свой мобильный счет на сумму до 15 тысяч рублей и вовремя покрыть свои расходы. С помощью данной услуги можно не только пополнять мобильный телефон, но и оплачивать другие сервисы и услуги, такие как автоплатежи, переводы и даже кредиты.

Для подключения услуги Тинькофф Мобайл вам необходимо иметь сим-карту от любого оператора, которую вы сможете подключить к системе Тинькофф Банка. Когда услуга будет подключена к вашей сим-карте, на вашем мобильном телефоне появится возможность использования автоплатежом и получения кредита.

Принцип работы данной услуги достаточно прост — при недостаточном счете на вашей сим-карте, вы сможете просто позволить займ на сумму, которая будет расходоваться до момента, когда вновь пополните свой счет. Вам не придется требовать деньги у других людей или ходить в банки, чтобы взять кредит, вы будете иметь возможность решить все проблемы с помощью своей сим-карты и услуги Тинькофф Мобайл.

Онлайн заявка на оформление кредита

Для получения кредита до 15 тысяч рублей от Тинькофф Мобайл необходимо заполнить онлайн заявку на официальном сайте банка. Это удобно и быстро, так как весь процесс оформления займа можно совершить прямо с помощью мобильного телефона или компьютера.

В заявке вписываем необходимые данные, такие как ФИО, номер паспорта, контактный телефон и другую информацию, требуемую банком для оценки вашей кредитоспособности.

Тинькофф Мобайл предлагает самые выгодные условия кредита, потому что ставка рассчитывается индивидуально для каждого клиента.

После ввода данных в заявку, необходимо подключить приложение Тинькофф Мобайл на своем мобильном телефоне. Подключение мобильной версии приложения позволит следить за состоянием вашего счета и получать уведомления об оплате кредита.

Как только заявка будет обработана банком, вам придет SMS-уведомление о решении о выдаче кредита. Если заявка будет одобрена, то средства поступят на ваш счет в моментальном режиме.

Обратите внимание, что размер кредита ограничен суммой до 15 тысяч рублей. Долг необходимо погасить в течение определенного срока, который будет указан в уведомлении о выдаче кредита.

Оплата кредита производится путем спишутся со счета, который вы указали при оформлении заявки. Вы можете выбрать оптимальный способ оплаты, и банк автоматически будет списывать со счета указанную сумму ежемесячно.

В настройках мобильного приложения Тинькофф Мобайл появится возможность настройки оплаты кредита. Вы сможете выбрать, каким способом платежа пользуетесь наиболее удобно: наличными, через банкомат, через пункт приема платежей и другими возможными способами.

Если вы рассчитываете на автоматическую оплату кредита, вам подойдет услуга «автоплатеж». Она позволяет автоматически списывать средства с вашего банковского счета без вашего участия.

Тинькофф Мобайл также предоставляет возможность пополнения кредитного счета через сеть салонов связи «Связной» и мобильных операторов. Услуга пополнения счета доступна для всех клиентов, независимо от оператора связи.

Если вы молодым клиентом Тинькофф Мобайл, то можно рассчитывать на самые выгодные условия займа. Банк обещает низкую процентную ставку и отсутствие комиссий за пользование услугой.

Однако необходимо быть ответственным в вопросе погашения кредита. В случае просрочки платежа, банк будет требовать уплату штрафной суммы и может обратиться в суд для взыскания долга. Поэтому важно тщательно оценивать свои финансовые возможности до взятия кредита.

Тинькофф Мобайл уверяют, что услуга является доверительным и гибким решением для всех клиентов. Банк расценивает свои займы как надежных и уверенных в их возврате.

Если вам потребуется продлить срок погашения кредита, вы можете обратиться в отделение Тинькофф Мобайл и запросить данную услугу.

Таким образом, получение кредита до 15 тысяч рублей у Тинькофф Мобайл может быть оформлено в течение полчаса. Займ осуществляется моментально, а оплата производится ежемесячно. Эта удобная услуга подойдет для всех, кому требуется быстро получить небольшую сумму для различных нужд.

Условия оформления кредита в Тинькофф Мобайл

В настоящее время получение кредита стало достаточно простым и удобным процессом. Большой выбор услуг помогает клиентам решить свои финансовые проблемы и получить нужную сумму на свой счет. Кредит в Тинькофф Мобайл — одна из таких возможностей.

Причины оформить кредит в Тинькофф Мобайл

Один из главных плюсов этой услуги — возможность получить нужную сумму на свою карточку или банковскую симку и использовать ее по своему усмотрению, без ограничений. Более того, оформление займа происходит быстро и без лишних комиссий.

Возможности системы

Тинькофф Мобайл предлагает своим клиентам возможность оформить кредит на сумму до 15 тысяч рублей. При этом процесс оформления происходит онлайн, что делает его доступным и простым. Достаточно иметь сотовую связь и зарегистрироваться в системе.

Оформление кредита

Для оформления кредита в Тинькофф Мобайл необходимо войти в личный кабинет и заполнить анкету. После заполнения данных система проведет проверку и примет решение о выдаче займа. В случае положительного решения, деньги будут переведены на указанный счет в течение нескольких минут.

Погашение кредита

Погасить кредит в Тинькофф Мобайл можно несколькими способами. Одним из них является автоплатеж, при котором со счета клиента автоматически списывается сумма задолженности в указанный срок. Также можно погасить кредит через свой личный кабинет или с помощью мобильного приложения.

Дополнительные преимущества

Тинькофф Мобайл позиционируется как удобная и выгодная услуга, которая даст возможность клиентам получить необходимую сумму на выгодных условиях. Бонусом является отсутствие абонентской платы и низкая комиссия при погашении займа.

Защита от просрочки

Для того чтобы избежать просрочки погашения кредита, Тинькофф Мобайл предлагает своим клиентам функцию автоматического пополнения симки. При этом указанная сумма будет автоматически списываться со счета клиента в указанный срок.

| Параметр | Условия |

|---|---|

| Сумма кредита | до 15 тысяч рублей |

| Срок займа | до 30 дней |

| Процентная ставка | годовых |

| Комиссия | в зависимости от суммы и срока займа |

| Вероятность просрочки | нет комиссии за просрочку |

Преимущества кредита в Тинькофф Мобайл

1. Достаточное название кредита

Кредит «Тинькофф Мобайл» предоставляет возможность получить сумму до 15 тысяч рублей. Это достаточное количество денежных средств для покрытия различных финансовых потребностей, таких как оплата услуг связи, покупка товаров в интернете или другие неотложные расходы.

2. Безопасность

В Тинькофф Мобайл предусмотрены все необходимые меры для обеспечения безопасности заемщиков. Описание всех возможных комиссий и процентов даст вам полное представление о стоимости кредита и обещанных банкоматом суммах платежа, а также о долге, который вы должны будете вернуть в указанный срок.

3. Удобство и экономико-правового использования мобильного автоплатежа

Для получения кредита вам достаточно ввести номер своего телефона в мобильном кабинете Тинькофф Мобайл. Если вы уже пользуетесь мобильным автоплатежом, то сумма кредита просто спишется со счета, и вы не потеряете бесперебойную связь. Если же вы не пользуетесь автоплатежом, то вам нужно будет вспомнить пароль от доверительного счета и ввести нужную сумму вручную.

4. Выгодные условия

В отличие от многих других банков, Тинькофф Мобайл не взимает комиссии за пользование кредитом. Также не нужно платить проценты при своевременном погашении долга.

5. Удобные способы погашения долга

Для погашения долга вы можете воспользоваться платежной картой, денежными переводами или наличными в терминалах телетерм. Действуют также различные банковские платежные.

6. Быстрое получение кредита

Кредит в Тинькофф Мобайл можно получить в день обращения. Заявка рассчитывается банком в течение дня-двух, а на вводимые данные можно рассчитывать наращивание кредитного лимита при последующих обращениях.

7. Нет роуминге и ли далеко

Если вы находитесь в роуминге или далеко от банкомата Тинькофф Мобайл, вы можете погасить долг через интернет-банк банка или через систему дистанционного банковского обслуживания.

| Преимущества кредита в Тинькофф Мобайл | Недостатки кредита в Тинькофф Мобайл |

| Быстрое получение кредита | Ограниченная максимальная сумма кредита |

| Удобный способ получения денежных средств | Возможность неправильного рассчета размера кредита |

| Отсутствие комиссий за пользование кредитом | Возможность неправильного рассчета срока погашения кредита |

| Возможность погашения долга различными способами | Риски связанные с невозможностью возврата кредита в срок |

| Безопасность сотрудничества с банком | Возможность наличия скрытых комиссий и процентных ставок |

Как пользоваться кредитными средствами

Получив кредитные средства от Тинькофф Мобайл до 15 тысяч рублей, вам потребуется настроить их использование в соответствии с вашими потребностями и предпочтениями. В этом разделе мы расскажем вам, как правильно пользоваться кредитом и эффективно управлять вашими финансами.

Разделение средств по счетам

Для более удобного управления кредитными средствами, мы предлагаем вам разделить их по различным счетам в вашем личном кабинете Тинькофф Мобайл. Вы можете создать отдельные счета для оплаты мобильной связи, интернета, услуг салонов красоты и других услуг, а также оплаты покупок в магазинах. Это позволит вам лучше контролировать ваши расходы и легко отслеживать, на что именно уходят ваши средства.

Настройка автоматического пополнения счета

Чтобы избежать просрочки платежей и предотвратить блокировку услуг, рекомендуется настроить автоматическое пополнение счета кредитными средствами. Для этого вам необходимо вписать в личном кабинете Тинькофф Мобайл номер вашего мобильного телефона и выбрать опцию автоплатежа. Пополнение счета будет происходить автоматически каждый месяц, когда достигнут предельный лимит кредитного средства.

Как рассчитывается размер кредитного лимита

Размер вашего кредитного лимита рассчитывается на основе информации, предоставленной вами при заполнении заявки на получение кредита. Он может быть увеличен в зависимости от вашей кредитной истории и доходов. Максимальный размер кредитного лимита в Тинькофф Мобайл составляет 15 тысяч рублей.

Как погасить задолженность по кредиту

Для погашения задолженности по кредиту вы можете воспользоваться различными способами. Вы можете пополнить счет кредитными средствами с помощью мобильного приложения Тинькофф Мобайл, воспользоваться услугами банкоматов или платежных терминалов, либо внести оплату через банковскую карту. Кроме того, можно настроить «автоплатеж», при котором сумма платежа будет автоматически списываться со счета при достижении определенного размера долга. Также вы можете вручную погасить долг в любое время через личный кабинет Тинькофф Мобайл.

Как использовать дополнительные услуги

Владельцы кредитных средств от Тинькофф Мобайл имеют возможность пользоваться дополнительными услугами компании. Вы можете подключить услуги мобильного оператора МТС, оплачивать счета за коммунальные услуги или услуги салонов красоты с помощью кредитных средств. Для использования этих услуг вам необходимо добавить их в личном кабинете и оплачивать счета вовремя.

Как разблокировать кредитные средства

Если вам потребуется разблокировать кредитные средства в случае, если вы ошибочно заблокировали кредит или вас обманул продавец, вы можете сделать это через личный кабинет Тинькофф Мобайл. Прежде всего, проверьте, что у вас есть достаточное количество средств на счету. Если все в порядке, нажмите на вкладку «Разблокировка средств» и следуйте инструкциям.

Будьте внимательны

При использовании кредитных средств от Тинькофф Мобайл будьте внимательны и следите за состоянием вашего счета. Не допускайте просрочки платежей и контролируйте свои расходы. В случае возникновения трудностей или вопросов, вы всегда можете обратиться в службу поддержки Тинькофф Мобайл для получения помощи и консультаций.

Мы надеемся, что данная информация поможет вам эффективно использовать кредитные средства от Тинькофф Мобайл в своих финансовых нуждах. Ждём вас в числе наших довольных клиентов!

Калькулятор для расчета ежемесячного платежа

Когда нужно рассчитать ежемесячный платеж по кредиту в Тинькофф Мобайл до 15 тысяч рублей, удобно воспользоваться калькулятором. На сайте мобильного интернет-банкинга Тинькофф Мобайл есть специальный калькулятор, который позволяет быстро и удобно рассчитать размер ежемесячного платежа.

Как использовать калькулятор

- Перейдите на сайт Тинькофф Мобайл.

- Войдите в свой аккаунт с помощью мобильного приложения.

- Выберите раздел «Калькулятор кредита».

- Введите необходимую сумму кредита (до 15 тысяч рублей).

- Выберите срок кредита (обычно от 3 до 12 месяцев).

- Нажмите на кнопку «Рассчитать».

В результате вы увидите размер ежемесячного платежа в зависимости от выбранных параметров. Эта информация поможет вам принять решение о взятии кредита и удовлетворяет ли он вашим финансовым требованиям.

Преимущества использования калькулятора

- Быстрый и удобный способ расчета ежемесячного платежа.

- Позволяет рассчитать платежи на разных сроках кредита.

- Дает возможность просмотреть варианты платежей и выбрать наиболее подходящий для вас.

- Информация о размере платежа появится моментально.

- Удобная таблица с результатами расчета.

Использование калькулятора для расчета ежемесячного платежа позволяет вам получить информацию о размере платежа по кредиту до 15 тысяч рублей в Тинькофф Мобайл. Это удобно, быстро и помогает принять взвешенное решение о взятии кредита на мобильных условиях.

Вопрос-ответ:

Чтобы получить кредит у Тинькофф Мобайл до 15 тысяч рублей, нужно иметь активную карту Тинькофф Банка, скачать мобильное приложение «Тинькофф Мобайл» из Google Play или App Store и зарегистрироваться в нем. Далее, в приложении выбрать сумму и срок кредита, заполнить заявку и получить решение о выдаче кредита. Если решение положительное, деньги поступят на карту Тинькофф Банка в течение нескольких минут.

Сумма рассрочки Тинькофф и размер платежа рассрочки рассчитываются исходя из выбранного срока кредита и процентной ставки. Чтобы получить информацию о сумме рассрочки и размере платежа, нужно заполнить заявку на оформление кредита в мобильном приложении «Тинькофф Мобайл». После обработки заявки вы получите точную информацию о сумме рассрочки и размере платежа.

Для получения кредита у Тинькофф Мобайл необходимо иметь активную карту Тинькофф Банка, скачать и зарегистрироваться в мобильном приложении «Тинькофф Мобайл». Также требуется достигнуть совершеннолетия (18 лет), быть резидентом Российской Федерации и иметь подтвержденный источник дохода.