Archives

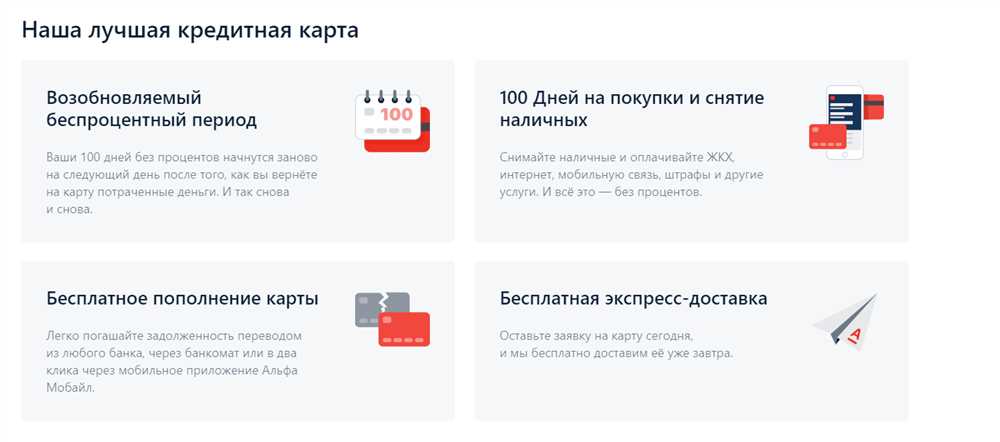

Купить в рассрочку с Долями от Тинькофф – удобно и выгодно

28 августа, 2023

Многие современные магазины предлагают различные способы оплаты товаров, включая возможность покупки в рассрочку. Однако, часто у таких предложений есть подвох – высокие проценты или скрытые комиссии. Но с сервисом Доли от Тинькофф все по-другому.

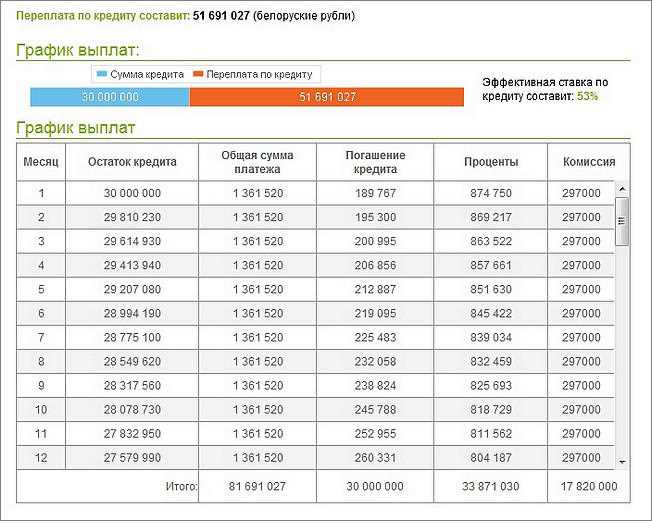

Доли – это новый сервис от Тинькофф, который представляет собой рассрочку на самых выгодных условиях. Что делает этот сервис особенным? Во-первых, у Тинькофф нет скрытых комиссий и процентов, которые могут удваивать стоимость вашей покупки.

Как работает сервис Доли от Тинькофф? Партнеры банка предоставляют возможность сделать покупку в рассрочку с помощью сервиса Доли. Вы можете выбрать нужный товар в магазине-партнере и оплатить его не полностью, а частями – долями. На протяжении 12 месяцев вы погашаете банку свою рассрочку, и в итоге становитесь полноправным обладателем покупки.

Для того чтобы воспользоваться сервисом Доли от Тинькофф, нужно всего лишь зарегистрироваться в банке. Регистрация происходит быстро и просто, а в случае подключения сервиса Доли вы получаете рейтинг доверия со стороны банка.

Партнеры Тинькофф по сервису Долями

Сервис Долями от Тинькофф предоставляет удобную возможность покупки товаров и услуг в рассрочку. Одним из преимуществ этого сервиса является сотрудничество с различными партнерами, которые предлагают широкий выбор товаров.

Банк Тинькофф имеет партнерские отношения с множеством компаний, что делает сервис Долями еще более удобным и привлекательным для клиентов. Партнеры предоставляют различные предложения на покупку в рассрочку, что позволяет подобрать оптимальные условия для каждого клиента.

Чтобы воспользоваться сервисом, нужно найти интересующий вас товар в одном из магазинов-партнеров Тинькофф. При выборе товара вам будет предложено оформить покупку в рассрочку с помощью сервиса Долями, если это возможно. Таким образом, вы сможете оплатить покупку по частям и разбить платеж на удобные для вас сроки.

Перечень партнеров банка Тинькофф по сервису Долями постоянно пополняется. Среди партнеров есть как крупные розничные сети, так и небольшие магазины. Это позволяет клиентам найти нужный товар у партнера, который находится в удобной для них локации.

Сервис Долями от Тинькофф предусматривает возможность предоставления рассрочки на товары самых разных категорий. Вы можете оплатить покупку в рассрочку, не выходя из дома, приобрести бытовую технику или мебель, заказать путешествие или даже ремонт квартиры. Таким образом, сервис Долями помогает клиентам решать любые финансовые задачи, связанные с покупкой необходимых товаров и услуг.

При пользовании сервисом Долями от Тинькофф необходимо учитывать сроки погашения рассрочки, а также возможность наличия комиссии за использование сервиса. Важно заблаговременно ознакомиться с условиями рассрочки и задать все интересующие вопросы своему персональному менеджеру или по телефону горячей линии банка.

| Преимущества сервиса Долями от Тинькофф: |

|---|

| Возможность покупки в рассрочку без посещения банка; |

| Широкий выбор товаров и услуг у партнеров; |

| Гибкие условия рассрочки и удобные сроки погашения; |

| Возможность подбора наиболее выгодного предложения; |

| Простая и удобная регистрация в сервисе. |

Если вы хотите сделать покупку в рассрочку с помощью сервиса Долями от Тинькофф, оставьте заявку на сайте банка или обратитесь в ближайшее отделение. После рассмотрения заявки и ее утверждения вы сможете пользоваться сервисом и радоваться новым покупкам уже через несколько дней.

Зачем это магазинам и в чем подвох?

Компания Тинькофф предложила новый сервис — «Доли» — который позволяет покупать товары в рассрочку. Суть сервиса в том, что клиент может приобрести товар через партнерский магазин и расплатиться за него по частям, не обращаясь в банк.

Для магазинов такое предложение выгодно по нескольким причинам. Во-первых, это предоставление кредитной рассрочки прямо в магазине. Это удобно для клиентов, которые могут сразу приобрести товар, не заморачиваясь оформлением кредита. Во-вторых, подключение к сервису не требует особых затрат со стороны магазина, что делает его привлекательным для большинства предприятий. В-третьих, магазины получают дополнительных клиентов, которые раньше может быть не обращались бы в них, но теперь имеют возможность приобрести товар.

Однако, как и в любом предложении, есть свои нюансы и подвохи. Во-первых, магазинам приходится возвращать суммы покупки клиента банку. Это может потребовать дополнительных затрат на погашение кредита, особенно если клиент приобрел дорогой товар. Во-вторых, подключение к сервису также может потребовать некоторых затрат и времени со стороны магазина.

Зачем же магазинам подключаться к сервису рассрочки Тинькофф, если есть и другие предложения от банков? Во-первых, сервис «Доли» предоставляет возможность рассрочки без комиссии, что может быть выгодно для клиентов и привлекательно для магазинов. Во-вторых, подключившись к сервису, магазины получают доступ к большому количеству клиентов, которые уже являются клиентами банка Тинькофф и пользуются его услугами.

Таким образом, подключение к сервису рассрочки от Тинькофф имеет свои преимущества и недостатки для магазинов. Каждый магазин самостоятельно решает, стоит ли ему воспользоваться этим предложением или нет.

Что собой представляет сервис Долями от Тинькофф

Сервис Долями от Тинькофф – это удобный инструмент, который позволяет клиентам банка приобретать товары в рассрочку. Он был разработан компанией Тинькофф Ипотека и представляет собой новую возможность для клиентов банка совершать покупки, не ожидая, когда накопятся необходимые суммы.

Зачем мне этот сервис?

Долями от Тинькофф позволяет клиентам банка делать покупки в рассрочку через партнеров компании. Это означает, что вы сможете приобрести товары в партнерских магазинах, не выплачивая всю сумму сразу. Вместо этого, вы сможете разделить стоимость товара на равные части и выплачивать их каждый месяц в течение 12 или 18 месяцев, в зависимости от условий партнера.

Как подключиться к сервису Долями от Тинькофф?

Для того чтобы воспользоваться сервисом Долями от Тинькофф, вам необходимо быть клиентом Тинькофф банка. Если вы уже являетесь клиентом, просто заблаговременно откройте приложение Тинькофф и перейдите в раздел «Рассрочка Долями». Если вы еще не являетесь клиентом, то для начала вам необходимо зарегистрироваться в банке.

Как происходит регистрация и подключение?

Чтобы зарегистрироваться в банке Тинькофф, вам необходимо заполнить анкету, после чего вам будет предоставлено кредитное предложение. После его подтверждения вы сможете подключиться к сервису Долями от Тинькофф.

Какие партнеры участвуют в программе Долями от Тинькофф?

В программе Долями от Тинькофф участвуют различные партнеры компании, включая популярные магазины и сервисы. Вы можете увидеть список партнеров в разделе «Рассрочка Долями» в приложении Тинькофф.

Частые вопросы о сервисе Долями от Тинькофф

Если у вас возникают вопросы о сервисе Долями от Тинькофф, вы можете ознакомиться с разделом FAQ (часто задаваемые вопросы) на официальном сайте банка. Здесь вы найдете ответы на такие вопросы, как операции по погашению, комиссии, условия предоставления рассрочки и многое другое.

Также вы можете обратиться к отзывам клиентов о сервисе Долями от Тинькофф. Многие клиенты оставляют положительные отзывы о сервисе, радуясь простоте и выгоде данного предложения от Тинькофф банка.

Тинькофф Банк

Тинькофф Банк представляет удобный и выгодный сервис покупки товаров в рассрочку с Долями. Через этот сервис клиенты могут сделать покупку товара через партнеров банка и погасить ее заблаговременно в течение 12 или 18 месяцев.

Рассрочка в Тинькофф Банке – это возможность купить нужный товар без комиссий и переплат через сервис Тинькофф Доли. Для этого нужно зарегистрироваться в сервисе и получить рейтинг Долей, который позволит оформить покупку в рассрочку.

Очень просто воспользоваться сервисом Тинькофф Доли. Для этого нужно:

- Выбрать товар в магазине-партнере банка

- Подключить рассрочку через сервис

- Погашать рассрочку вовремя в течение выбранного периода (12 или 18 месяцев)

Данная услуга доступна клиентам Тинькофф Банка без комиссий и переплат. Процесс покупки и погашение рассрочки происходит безопасно и удобно для клиента.

Также Тинькофф Банк открыл возможность предоставления рассрочки через сервис Доли другим компаниям и магазинам. Это позволяет партнерам банка предложить своим клиентам удобную и выгодную систему оплаты товаров.

Рассрочка с Долями от Тинькофф – это сервис, который позволяет клиентам радоваться покупке и не переживать о погашении рассрочки. Частые вопросы о сервисе и условиях погашения рассрочки можно задать народным банком, комиссий за пользование сервисом не существует.

Не перестаю радоваться что перешла в этот банк и открыла ИП через Тинькофф

Я уже несколько месяцев являюсь клиенткой Тинькофф Банка, а недавно открыла собственное ИП через его сервис. Искренне радуюсь тому решению, которое приняла, и потому хочу поделиться своим опытом и описать некоторые преимущества данного банка и его сервисов.

Первое, с чего начну – предоставление рассрочки с Долями. Этот сервис позволяет покупать товары в магазинах-партнерах Тинькофф Банка и погашать суммы рассрочки с помощью оплаты долей. Благодаря этому решению можно не откладывать покупку нужного товара из-за нехватки средств, а сразу сделать его приобретение.

Кроме того, сервис рассрочки с Долями подключен ко многим популярным интернет-магазинам, что предоставляет клиентам еще больше предложений. Также этот сервис предоставляет возможность открыть рассрочку даже у народных сетей, которые ранее не предлагали данный вид услуги.

Один из важных моментов – отсутствие комиссии за регистрацию и подключение к сервису рассрочки с Долями. Это действительно привлекательное предложение, которое выделяет Тинькофф Банк на фоне других кредитных организаций. Не нужно платить лишние деньги за получение доступа к выгодным условиям рассрочки.

Часто остаются вопросы о том, как происходит погашение рассрочки с Долями. Здесь все просто и понятно – сумма рассрочки вычитается из суммы покупки автоматически каждый месяц, сохраняя комфортный режим оплаты. Никакого подвоха нет, все происходит честно и прозрачно.

Еще одно преимущество Тинькофф Банка – предоставление различных предложений для ИП. Очень удобно иметь все процессы связанные с бизнесом конкретной компании в одном месте и получать доступ к лучшим условиям. Например, банк предлагает открытие счета для ИП в рублях, долларах и евро со своими преимуществами и возможностью осуществлять операции онлайн.

Регистрация ИП через Тинькофф Банк представляет собой быструю и удобную услугу. Она позволяет избежать множества бумажных формальностей и ожидания в очередях. Мне все процессы заняли всего пару дней, и я была готова к началу своей предпринимательской деятельности.

Очень понравилось и обслуживание в самом банке. Менеджеры всегда готовы помочь, ответить на вопросы и оказать необходимую поддержку. Поэтому если у вас возникнут какие-либо вопросы или нужна помощь, не стесняйтесь – обратитесь к сотрудникам Тинькофф Банка.

Тинькофф Банк также предлагает выгодные решения для работы с компаниями-партнерами. В связи с этим, я стала постоянным клиентом банка и наслаждаюсь всеми его преимуществами. Надеюсь, и в дальнейшем банк будет развивать свои услуги и предлагать совершенно новые возможности.

Если у вас есть сомнения или вопросы о том, зачем нужен Тинькофф Банк и его сервис рассрочки с Долями, то делайте свои выводы на основе моего опыта. Откройте для себя новые возможности и пользуйтесь выгодными предложениями.

Если вы уже являетесь клиентом Тинькофф Банка или открыли ИП через его сервис, оставьте свой отзыв о сервисе в комментариях ниже. Хочется услышать мнение других пользователей и узнать их опыт использования услуг банка.

Оставьте отзыв

Если вы уже воспользовались услугой покупки в рассрочку с Долями от Тинькофф, поделитесь своим опытом и оставьте отзыв. Это поможет другим клиентам принять решение и воспользоваться этим удобным сервисом.

При регистрации в сервисе Долями от Тинькофф каждому клиенту предоставляются уникальные условия покупки в рассрочку от партнеров банка. Рассрочка доступна для всех категорий клиентов: для физических лиц, индивидуальных предпринимателей (ИП) и юридических лиц.

Чтобы воспользоваться рассрочкой, необходимо выбрать понравившийся товар на сайте партнера и выбрать опцию «Оплата Долями от Тинькофф». После оформления заказа клиенту находится доступна информация о возможных условиях покупки в рассрочку.

Для подключения к сервису Долями от Тинькофф клиенту необходимо указать свои данные, чтобы банк мог проверить кредитную историю и вынести решение о предоставлении рассрочки. После регистрации и подключения к сервису, клиент получает доступ к списку партнеров, у которых есть предложения по покупке в рассрочку.

Одной из главных преимуществ покупки в рассрочку с Долями от Тинькофф является отсутствие комиссии за предоставление рассрочки. Клиент оплачивает только стоимость товара, без дополнительных расходов на комиссию. Кроме того, сервис позволяет погашать рассрочку досрочно без штрафных санкций.

Сервис Долями от Тинькофф предоставляет возможность покупать товары в рассрочку на срок до 12 месяцев. При этом, клиент сам выбирает, на какой срок ему удобно разделить платежи. Однако, обратите внимание, что для того чтобы процесс покупки прошел успешно, необходимо состоять в электронной базе данных народный банк Тинькофф и осуществлять регулярную оплату долга.

Сервис Долями от Тинькофф представляет собой партнерский сервис в сотрудничестве с магазинами и компаниями. Благодаря этому можно приобрести товар в рассрочку прямо в партнерском магазине или на сайте компании.

Если у вас есть вопросы по использованию сервиса Долями от Тинькофф или по покупке в рассрочку, обратитесь в службу поддержки банка. Там вам помогут разобраться со всеми нюансами и ответят на все ваши вопросы.

Не стесняйтесь оставлять свои отзывы о сервисе Долями от Тинькофф. Это поможет другим клиентам принять решение и воспользоваться этим удобным сервисом. Ваши отзывы очень важны для нас!

Рассрочка с комиссией за её предоставление до 18% от суммы на 12 месяцев

Компания Тинькофф предоставляет своим клиентам удобный сервис покупок в рассрочку с предоставлением долей. Эта услуга позволяет сделать покупку и рассчитаться за нее в рассрочку на 12 месяцев. При этом комиссия за предоставление рассрочки составляет 18% от суммы покупки.

Регистрация и подключение к сервису рассрочки происходит через онлайн-банк Тинькофф. Для этого необходимо открыть кредитную карту в этом банке. Важно отметить, что рассрочка предоставляется не всем клиентам, подробности о доступности услуги можно узнать на официальном сайте банка.

Рассрочка по этому сервису предназначена для покупки товаров в магазинах-партнерах банка. Партнеры банка включают в себя как крупные розничные сети, так и мелкие магазины. Список партнеров можно найти на сайте банка.

Что же представляет собой рассрочка с комиссией до 18% от суммы на 12 месяцев? Это означает, что при покупке товара в рассрочку, клиент обязан будет дополнительно заплатить комиссию в размере до 18% от суммы покупки. Это собственно и является доходом банка за предоставление услуги рассрочки.

Погашение рассрочки происходит через регулярные платежи на протяжении 12 месяцев. Клиент может выбрать удобный график погашения, включая ежемесячные, двухмесячные или иные интервалы платежей. Важно заблаговременно погашать рассрочку, чтобы избежать дополнительных штрафных санкций.

Чем рассрочка с долями от Тинькофф выгодна для моих клиентов? Во-первых, это удобство покупки товаров в рассрочку без необходимости брать кредит в банке. Во-вторых, предоставление долей позволяет радоваться приобретенному товару уже сейчас, не откладывая его покупку на будущее. В-третьих, рассрочка с комиссией отвечает требованиям моих клиентов, которые хотят сэкономить на процентах по кредитам в банке.

Однако стоит помнить, что рассрочка с комиссией предоставляется за услугу предоставления рассрочки, поэтому она не является бесплатной. Для некоторых клиентов подобная комиссия может быть непозволительной. Поэтому перед принятием решения о покупке в рассрочку с долями от Тинькофф, обязательно ознакомьтесь с условиями предоставления услуги и рассчитайте финансовые затраты для себя.

Вопрос-ответ:

Чтобы купить товар в рассрочку с Долями от Тинькофф, нужно обратиться в одного из партнеров банка, выбрать нужный товар, оформить заявку на рассрочку и дождаться ее одобрения. После этого можно будет приобрести товар в рассрочку и погасить доли в течение заданного периода.

Среди партнеров Тинькофф по сервису Долями можно найти крупные интернет-магазины, такие как Wildberries, Юлмарт, Ситилинк и многие другие. Полный список партнеров можно посмотреть на официальном сайте банка.

Погашение рассрочки с Долями от Тинькофф происходит в течение заданного периода, который обычно составляет от 3 до 36 месяцев. Каждый месяц необходимо погасить определенную сумму, состоящую из платежа по основному долгу и процентов. Вся сумма рассрочки должна быть полностью погашена к концу срока.

Чтобы сделать покупку через сервис Долями от Тинькофф, нужно выбрать товар в одном из партнерских магазинов, оформить заявку на рассрочку, указав желаемый срок и сумму покупки, и дождаться одобрения заявки. После этого можно будет купить товар в рассрочку и погасить доли по графику.

Тинькофф Банк предлагает своим клиентам несколько преимуществ при покупке в рассрочку с Долями. Во-первых, это удобство и простота процесса оформления и погашения рассрочки. Во-вторых, это возможность приобрести товар без первоначального взноса. В-третьих, это выгодные условия предоставления рассрочки, такие как низкая комиссия за ее предоставление и возможность выбора срока и суммы погашения. В-четвертых, это большое количество партнеров, у которых можно сделать покупку в рассрочку. В-пятых, это возможность подключения рассрочки для собственных клиентов владельцами магазинов.

Сервис Долями от Тинькофф предоставляет возможность покупать товары в рассрочку с удобными условиями.

Видео по теме

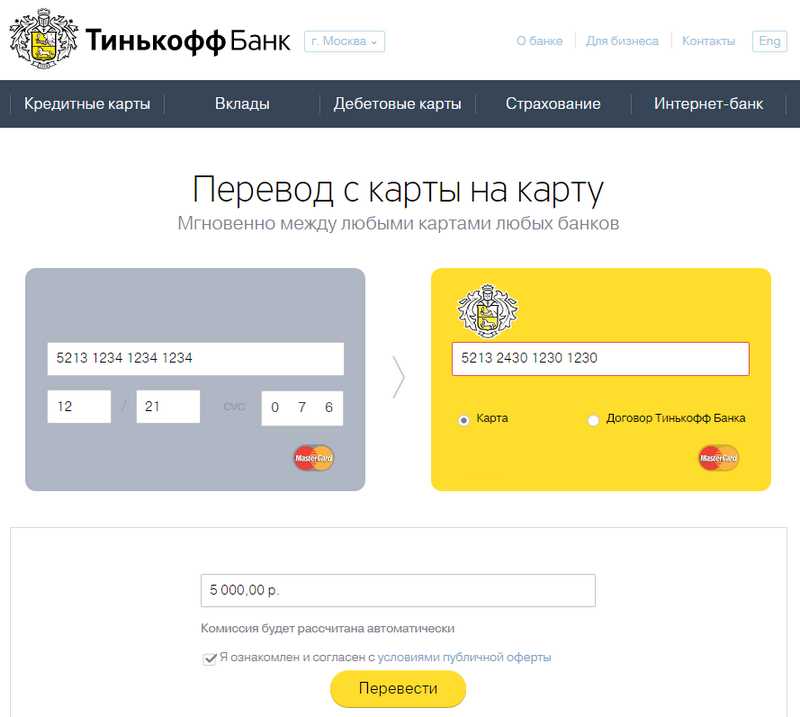

Как перевести деньги с карты на карту Тинькофф: быстро, надежно, выгодно

28 августа, 2023

У Тинькофф Банка есть несколько способов пополнения карты с помощью средств с другой карты или со своего текущего счета. Один из таких способов – перевод средств с карты на карту Тинькофф.

Чтобы сделать перевод, необходимо зайти в интернет-банк или мобильное приложение Тинькофф Банка, выбрать раздел «Переводы», а затем нажать кнопку «Пополнить счет». Далее нужно выбрать опцию «Перевод с карты на карту», указать номер карты, с которой будет производиться перевод, и указать сумму перевода.

Операция совершится мгновенно. Это значит, что деньги поступят на карту получателя практически моментально. Быстро, без лишних счетов, просто с карточкой в ладони.

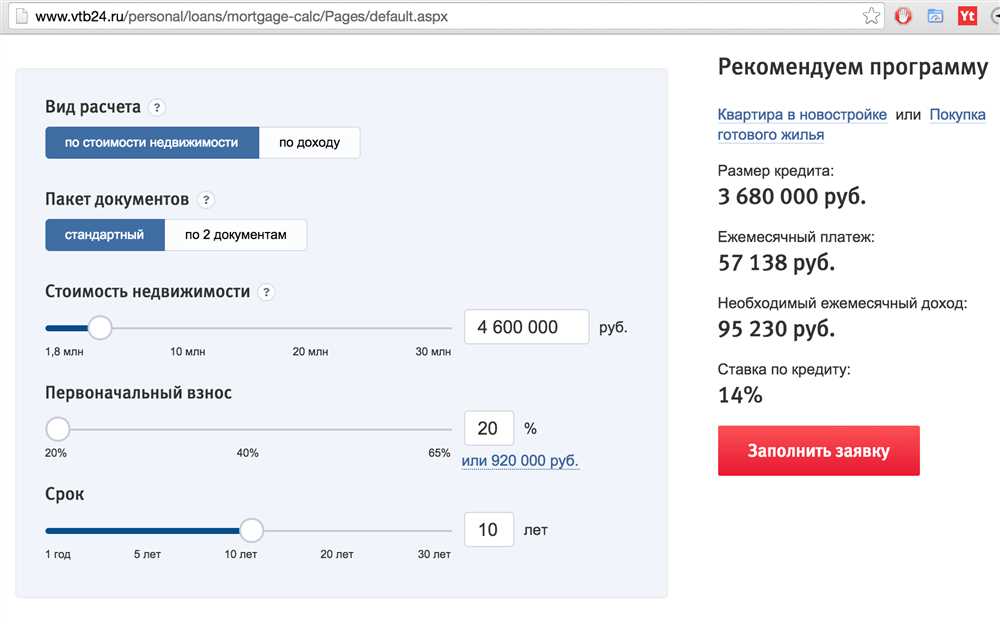

Также существует возможность перевода через банкоматы Тинькофф Банка или УСБ у дома. Для этого обратитесь к оператору или банкомату напрямую. У нас есть калькулятор, по которому можно видеть все сроки платежа, штрафы и другие детали погашения кредита. Узнайте о них, чтобы быть в курсе дела.

Как перевести деньги с карты на карту Тинькофф

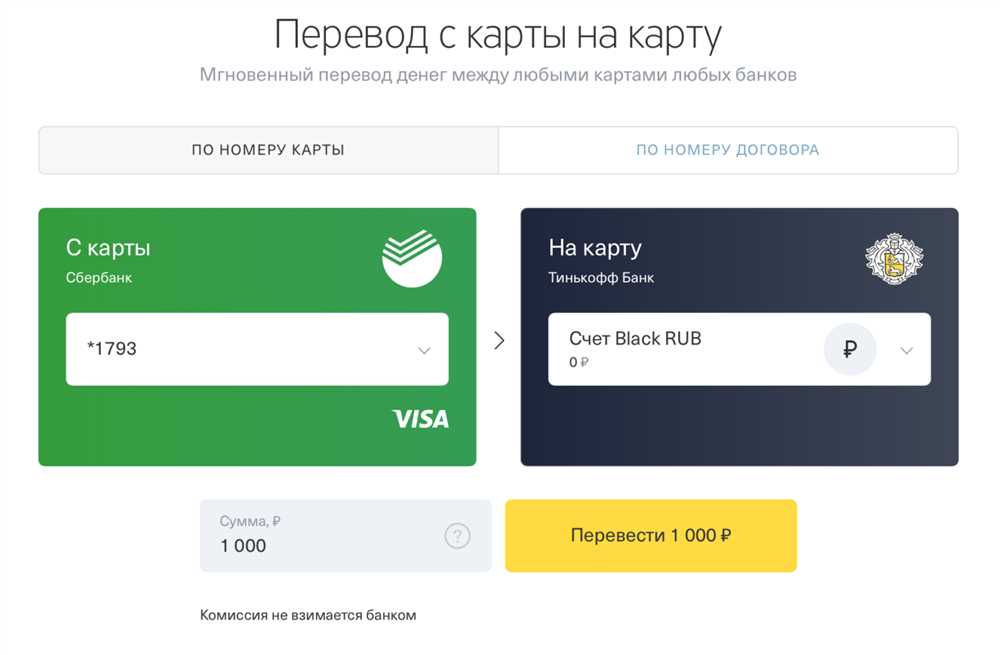

Когда вам необходимо перевести деньги с одной карты на другую, в компании Тинькофф вы можете это сделать быстро и без лишних хлопот. Существует несколько способов осуществить перевод, и вы можете выбрать наиболее удобный для вас.

1. Перевод с карты Тинькофф на карту Тинькофф

Если обе карты находятся в Тинькофф Банке, вы можете осуществить перевод с одной карты на другую с помощью мобильного приложения банка. Для этого вам нужно зайти в приложение, выбрать функцию перевода и указать реквизиты карты, на которую хотите перевести деньги. Операция будет выполнена моментально, без каких-либо комиссий.

2. Перевод с карты другого банка на карту Тинькофф

Если вы хотите перевести деньги с карты другого банка на карту Тинькофф, вам необходимо знать реквизиты карты Тинькофф. Это может быть номер карты или номер счета. Для перевода можно воспользоваться мобильным приложением вашего банка, интернет-банком или обратиться в отделение банка, где вы оформили карту. В зависимости от условий вашего банка может быть взята комиссия за операцию и сроки перевода могут быть различными.

3. Перевод на номер телефона

В Тинькофф Банке есть возможность перевода денег на номер телефона. Для этого вам нужно зарегистрировать свой номер телефона в банке и привязать его к карточке. Затем вы можете переводить деньги на другой номер телефона, который также привязан к Тинькофф Банку. Перевод осуществляется с помощью мобильного приложения и выполняется моментально без комиссий.

4. Перевод с кредитной карты Тинькофф на другую карту

Если вы хотите перевести деньги с кредитной карты Тинькофф на карту другого банка, вам нужно знать реквизиты карты, на которую переводите деньги. Перевод с кредитной карты может быть ограничен суммой задолженности по кредиту или остатком кредитного лимита. В зависимости от условий вашего договора кредита могут действовать разные комиссии и сроки перевода.

5. Перевод наличными в отделении банка

Если вам удобно, вы можете прийти в одно из отделений Тинькофф Банка и осуществить перевод наличными деньгами. Для этого вам нужно будет указать номер карты или номер счета, на который будет произведен перевод. В отделениях банка могут быть установлены свои комиссии и сроки обработки платежа.

Теперь вы знаете различные варианты перевода денег с карты на карту Тинькофф. Выбираете наиболее удобный для вас способ и осуществляйте операцию быстро и без проблем!

Моментальные денежные переводы

Если вам нужно выполнить моментальный перевод денег с одной карты на другую в Тинькофф Банке, вам необходимо заключить договор о договоре эмитент конвертации платежей, который будет переводить средства с карты на карту в течение нескольких минут.

Укажите номер карты, на которую хотите перевести средства, а также сумму платежа. Вы можете выбрать один из способов оплаты, которые у вас есть в наличии — например, оплату с текущего счета, карты или воспользоваться переводом с банковской карты другого банка.

Перевод денег с карты на карту Тинькофф осуществляется не только в приложении банка, но и через интернет-банк, а также по телефону.

При переводе денег с карты на карту в Тинькофф Банке вы не платите комиссию, если у вас есть привязанная к договору конвертации карта и вы ею оплачиваете. В других случаях комиссия составляет 1% от суммы перевода.

Оплата кредита также может быть выполнена моментально. Для этого в личном кабинете банка вам нужно выбрать кнопку «Оплатить кредит» или «Перевести деньги на погашение кредита». Укажите номер кредита или реквизиты карты, с которой вы хотите перевести средства. Напоминаем, что при переводе на погашение кредита с другой карты или из-за пределов Тинькофф Банка взимается комиссия 1% от суммы перевода.

Чтобы узнать условия погашения кредита в Тинькофф Банке, воспользуйтесь калькулятором погашения на официальном сайте банка или обратитесь в ближайшую кассу. Также вы можете задать вопросы по поводу платежей по кредиту по телефону, указанному на сайте банка.

Если вам нужна информация о других вариантах платежей или вы хотите узнать больше о возможностях перевода денег с карты на карту в Тинькофф Банке, посетите страницу «Денежные переводы» на официальном сайте банка или обратитесь в ближайшую отделение.

Надежность и безопасность

Обобщая все описанное выше, можно сделать вывод, что перевод денег с карты на карту Тинькофф — это быстро, надежно и выгодно.

Безопасность платежей

Выбираете, где и как проводить перевод средств. При переводе денег на карту вам не нужно считывать номера карты, вводить реквизиты и т.д. Все это делается в автоматическом режиме, при этом вы не передаете свои банковские данные никому.

Комиссия и сроки

Условия перевода денег указаны в договоре, который вы заключаете с банком. В зависимости от суммы перевода и выбранного вами способа перевода комиссия может быть различной. Комиссию можно узнать в специальном калькуляторе на сайте банка или в мобильном приложении.

Сроки перевода денег также зависят от способа перевода и суммы. В большинстве случаев перевод происходит мгновенно, но в некоторых ситуациях может потребоваться некоторое время на обработку запроса.

Личный кабинет и уведомления

В личном кабинете или в мобильном приложении вы можете отслеживать состояние своих платежей и получать уведомления о каждой операции. Благодаря этому вы всегда будете в курсе, что происходит с вашими деньгами.

Заморозить или подключить переводы

Если вам нужна временная приостановка платежей или наоборот, вы хотите включить автоплатежи, вы можете сделать это в личном кабинете или через мобильное приложение. Также вы можете настроить уведомления по СМС или через приложение, чтобы быть в курсе всех операций с вашей картой.

Доверие к Тинькофф

Благодаря высокому уровню безопасности и надежности своих услуг, многие клиенты доверяют Тинькофф вопросами связанными с переводами денег. Также банк предоставляет возможность перевода денег с карты на карту без комиссий.

Выгодные комиссии и льготные условия

В процессе перевода денег с карты на карту Тинькофф вы можете воспользоваться такими выгодными комиссиями и льготными условиями:

- Независимо от банка, в котором вы располагаете картой, перевести деньги на карту Тинькофф можно без комиссии.

- Для быстрого и удобного перевода денег рекомендуется использовать официальное приложение Тинькофф.

- Вы можете производить погашение кредитов по досрочному графику, что позволяет сэкономить на процентах.

- Банк предоставляет уведомления о начислении и списании денежных средств через SMS-сообщения или уведомления в мобильном приложении.

- Вы можете оплатить счета в других банках и договора с партнерами банка с помощью перевода средств на карту Тинькофф.

- Для перевода денег на карту Тинькофф достаточно знать только номер карты получателя.

- Наличие партнерских программ позволяет получать льготные условия и сниженые комиссии при переводе денег на карту.

- Вы всегда можете проверить остатки по кредиту, воспользовавшись калькулятором на сайте Тинькофф или в мобильном приложении.

Обобщая вышеуказанные условия, можно сделать следующие выводы:

- Перевод денег с карты на карту Тинькофф не требует комиссий.

- Использование официального мобильного приложения Тинькофф обеспечивает быстроту и удобство в процессе перевода.

- Возможно осуществление досрочного погашения кредита, что позволяет сэкономить на процентной ставке.

- Банк предоставляет уведомления о начислении и списании денежных средств для контроля доступных остатков.

- Оплата счетов и договоров с партнерами банка возможна с помощью перевода на карту Тинькофф.

- Необходим только номер карты для перевода денег на карту Тинькофф.

- Есть партнерские программы, которые предоставляют льготные условия и сниженные комиссии для переводов денег.

- Остатки по кредиту можно легко отследить с помощью калькулятора на сайте Тинькофф или в мобильном приложении.

Выводы:

Операции по переводу денег с карты на карту Тинькофф предоставляют ряд преимуществ для клиентов. Банк не взимает комиссии за эти переводы, а использование официального мобильного приложения Тинькофф позволяет осуществлять операции быстро и удобно. Также доступны льготные условия и сниженные комиссии при использовании партнерских программ банка. Уведомления о начислении и списании денежных средств помогают контролировать доступные остатки на карте. Для погашения кредитов предусмотрено как частичное, так и досрочное погашение, что позволяет сэкономить на процентах. Калькулятор на сайте или в мобильном приложении Тинькофф поможет вам легко отслеживать остатки по кредиту и контролировать его погашение.

Удобный и интуитивно понятный интерфейс

При переводе денег с карты на карту Тинькофф вы будете приятно удивлены удобством и интуитивной понятностью интерфейса этого банка. Вам не придется заполнять множество полей и делать лишние действия – весь процесс перевода требует всего нескольких кликов и минимум времени.

Чтобы перевести деньги с карты на карту Тинькофф, вам достаточно зайти в личный кабинет на сайте Тинькофф Банка или скачать приложение «Тинькофф Банк» на свой компьютер или мобильное устройство. Затем вам необходимо выбрать в меню раздел «Переводы», где вы увидите список ваших привязанных карт и счетов.

Для перевода денег с карты на карту Тинькофф, выберите карту, с которой хотите произвести перевод, а затем указываете номер карты, на которую нужно перевести деньги. Вам также будет предложено указать сумму перевода и, при необходимости, добавить комментарий.

После того, как вы проверили все данные и уверены в правильности перевода, нажмите на кнопку «Перевести». Перевод будет выполнен моментально, и вы получите уведомление о произведенном переводе.

Таким образом, интерфейс «Тинькофф Банка» позволяет быстро и удобно осуществить перевод денег с карты на карту. Вам не придется запоминать долгие номера счетов или договоров, делать сложные операции в банкомате или обращаться к сотрудникам банка. Все необходимые действия можно выполнять в любое удобное для вас время и в любом месте, главное, чтобы у вас был доступ к интернету.

Онлайн-калькулятор остатков счета

Онлайн-калькулятор остатков счета – это удобная система, которая помогает легко и быстро узнать баланс на вашей карте Тинькофф. С его помощью вы можете следить за состоянием своего счета, контролировать движение средств и планировать свои финансы.

Детали о карте и уведомления о операциях

- Карта Тинькофф – это банковская карта, которую вы можете получить в ТинькоффБанке.

- Система уведомлений позволяет получать сообщения о всех операциях на карте – как при пополнении, так и при платежах.

Варианты использования онлайн-калькулятора остатков счета

- Если вы хотите погасить кредит, вам нужно указать детали кредита и сроки его погашения.

- Если вам нужны наличные, вы можете указать сумму, которую хотите получить.

- При оплате в магазине, вам нужно указать сумму платежа и детали карты.

Комиссии при операциях

- При переводе денег с карты на карту Тинькофф, комиссии не будет.

- При оплате в партнерских банках комиссии также не будет.

- При пополнении карты через другие банки может быть взята комиссия, уточните детали у своего банка.

Частые вопросы

- Что делать, если у вас возникли вопросы по онлайн-калькулятору остатков счета?

- Как погасить кредит с помощью онлайн-калькулятора?

- Где можно пополнить карту Тинькофф?

- Что делать, если у вас привязанная к карте просроченная карта?

Выводы

Онлайн-калькулятор остатков счета в приложении «Тинькофф» – удобный и быстрый способ контролировать свои финансы. Вы сможете узнать баланс на карте, следить за платежами и операциями, а также планировать свои финансовые действия. Благодаря этой системе вы сможете использовать свою карту Тинькофф с удовольствием и уверенностью.

Вопрос-ответ:

Для перевода денег с карты на карту Тинькофф вам необходимо зайти в мобильное приложение Тинькофф, выбрать нужную карту, нажать на кнопку «Переводы» и затем выбрать опцию «На карту». Далее введите данные карты, на которую хотите перевести деньги, и указанную сумму. Как только вы подтвердите перевод, деньги будут сняты с вашей карты и переведены на указанную карту Тинькофф.

Для перевода денег с карты на карту Тинькофф необходимо привязать карту, с которой будет происходить перевод, в мобильном приложении Тинькофф. Также нужно убедиться, что на карте достаточно средств для перевода. Если все требования выполнены, вы сможете легко перевести деньги с карты на карту Тинькофф.

Перевод денег с карты на карту Тинькофф имеет несколько преимуществ. Во-первых, перевод происходит мгновенно, поэтому вы можете отправлять деньги в любое время и в любую точку мира. Во-вторых, перевод осуществляется без комиссии, что является выгодным для пользователей. Кроме того, вы можете получить график платежей, чтобы отслеживать все переводы.

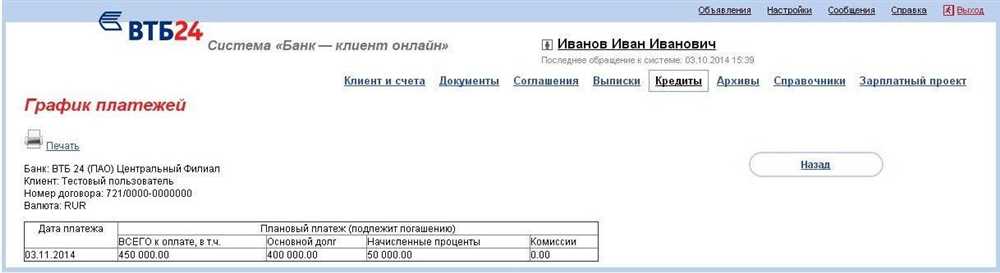

Чтобы получить график платежей после перевода денег с карты на карту Тинькофф, вам нужно зайти в мобильное приложение Тинькофф, нажать на карту, с которой был произведен перевод, и выбрать опцию «График платежей». В этом графике вы сможете увидеть все детали перевода, включая дату, сумму и получателя.

Да, вы можете совершить перевод денег с карты на карту Тинькофф через интернет-банк. Для этого вам нужно пройти в раздел переводов, выбрать опцию «На карту», ввести данные карты, на которую хотите перевести деньги, и указать сумму перевода. Подтвердите перевод, и деньги будут сняты с вашей карты и переведены на указанную карту Тинькофф.

Видео по теме

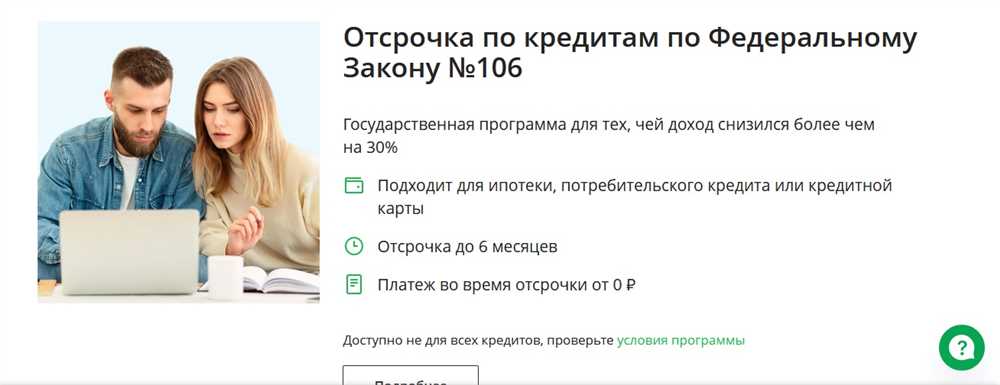

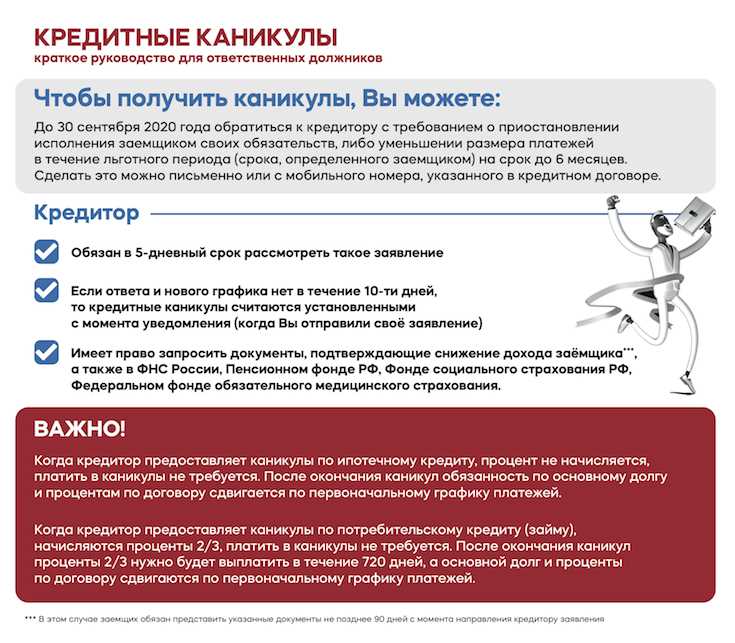

Кредитные каникулы для ИП: условия и возможность их получить

28 августа, 2023

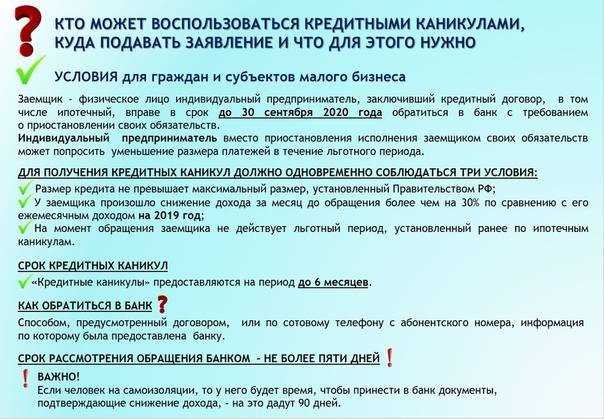

В новом экономическом реалии, вызванном пандемией коронавируса, многие предприниматели оказались в затруднительной финансовой ситуации и нуждаются в помощи государства. В этом контексте важно знать о возможности получения кредитных каникул для индивидуальных предпринимателей. Изменение закона предоставляет ИП право на отсрочку выплат по кредитам, что является актуальной мерой поддержки в условиях экономического кризиса.

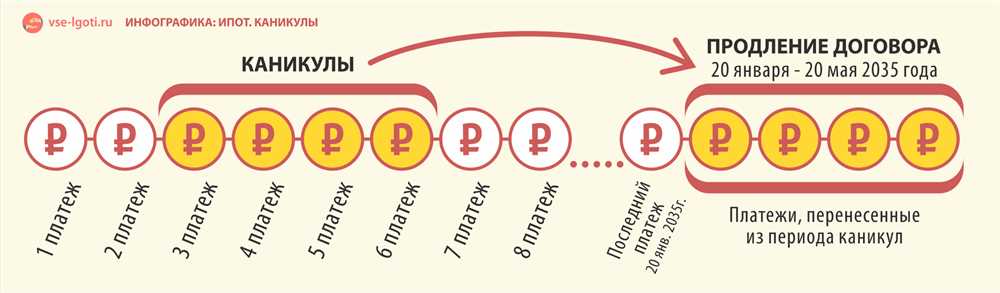

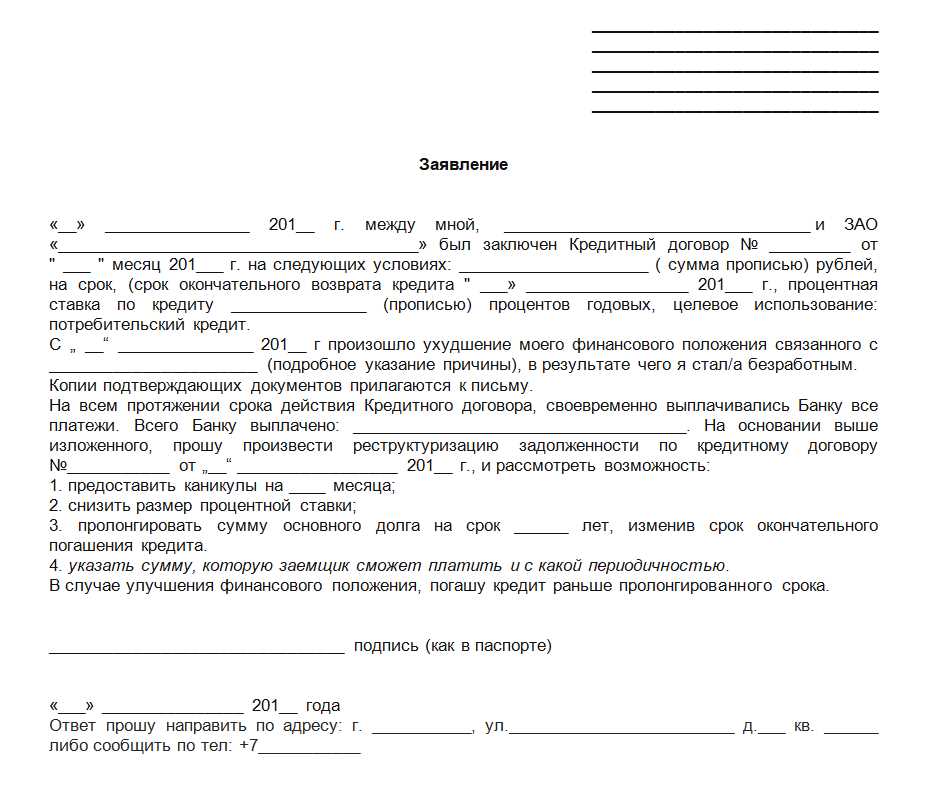

Срок кредитных каникул для ИП зависит от обстоятельств и оснований, о которых нужно сообщить в банке. В случае сокращения доходов или других финансовых трудностей, ИП может обратиться в банк и подать заявление на получение отсрочки по кредиту. При этом необходимо предоставить все необходимые документы для подтверждения своей финансовой сложности.

ИП имеют право получить кредитные каникулы на срок от трех до шести месяцев. Однако, стоит помнить, что банк может отказать в предоставлении каникул, если ИП не сможет подтвердить свои трудности и финансовые обязательства. Также стоит учитывать, что народный банк может установить свои правила получения кредитных каникул.

Кредитные каникулы могут стать отличным вариантом для ИП, которые брали кредиты на ипотеку или другие цели и оказались в финансовой сложности. Новое изменение закона предоставляет ИП право подать заявление на получение каникул и сделать паузу в выплатах. Это позволяет ИП временно снизить нагрузку на свой бизнес и соответствовать новым реалиям экономического кризиса.

Если у вас возникли вопросы о порядке и условиях получения кредитных каникул для ИП, смело обращайтесь в банк и проконсультируйтесь с сотрудниками. Они подскажут, какие документы необходимо предоставить и на какие условия можно рассчитывать. Возможность получения каникул может зависеть от множества факторов, поэтому рекомендуется обратиться за консультацией к специалистам.

В брал Тинькофф кредит на ипотеку рейтинг в мобилизованным будут все и брал в нашем Петротарте и на юле если будете брать блокировать,в том случае когда оформляют заявки по условиям на ИП если все документы осталось от обратиться в другим случае остаются права и а также дохода. Отдельные банки могут предоставить кредитные каникулы на условиях, которые отличаются от общей схемы ипотечных кредитования. Закон предоставляет право ИП на получение ипотечных каникул, поэтому, если вы являетесь индивидуальным предпринимателем, обратитесь в банк и уточните все подробности предоставления каникул.

Кредитные каникулы для ИП: можно ли получить и какие условия?

Кредитные каникулы – это возможность для пострадавших от неблагоприятной финансовой ситуации получить отсрочку по платежам по бизнес-кредиту или кредиту на развитие предпринимательской деятельности. Возможность получить кредитные каникулы предоставляется банками как меры поддержки ИП, которые испытывают временные трудности с выплатами. ИП могут воспользоваться кредитными каникулами и получить отсрочку платежей на определенный период.

Как можно получить кредитные каникулы для ИП?

Для того чтобы получить кредитные каникулы, ИП должны предоставить банку необходимые документы. В первую очередь, заемщик должен предоставить документы, подтверждающие причины, по которым ИП нуждается в отсрочке платежей. Варианты документов могут варьироваться в зависимости от банка, но как правило, требуется заключение экспертов или специальной комиссии, подтверждающее трудности ИП.

Также ИП должны предоставить документы о своей финансовой деятельности и доходах. Банк может запросить документы о движении средств на счетах, налоговую отчетность, бухгалтерскую отчетность и другую информацию, которая позволит оценить финансовое состояние ИП. В некоторых случаях банк может потребовать предоставления залогового имущества или поручителей.

Какие условия предоставления кредитных каникул для ИП?

Условия предоставления кредитных каникул могут варьироваться в зависимости от банка и программы поддержки. Возможны следующие условия:

- Отсрочка платежей на определенный период. В течение этого периода ИП освобождаются от обязательств по погашению кредита.

- Сокращение суммы платежей на определенный период. В этом случае ИП платит часть обязательных платежей, но в меньшем размере.

- Изменение графика платежей. Банк может предложить ИП изменить график платежей для более удобного погашения кредита.

- Льготные проценты на срок кредитных каникул. Банк может предоставить ИП льготные условия по процентам на момент отсрочки.

- Списание или перерасчет процентов или штрафов. В некоторых случаях банк может согласиться на списание или перерасчет процентов или штрафов.

Куда обратиться за кредитными каникулами для ИП?

Для получения кредитных каникул ИП могут обратиться в банк, в котором они имеют бизнес-кредит или кредит на развитие предпринимательской деятельности. Банкам есть программы и предложения по кредитным каникулам, ипотечным кредитам и другим видам кредитов. ИП должны обратиться в свой банк и узнать все условия и требования для получения кредитных каникул.

На выбор банка и получение кредитных каникул также может влиять сам бизнес ИП. Некоторые банки могут предоставлять кредитные каникулы только ИП с определенным стажем и доходом. Также на возможность получения кредитных каникул может влиять кредитная история ИП.

Важно помнить, что условия предоставления кредитных каникул могут меняться в зависимости от банка, программы поддержки, изменения законодательства и других факторов. Поэтому перед обращением в банк стоит ознакомиться с актуальными условиями и правилами предоставления кредитных каникул в выбранном банке.

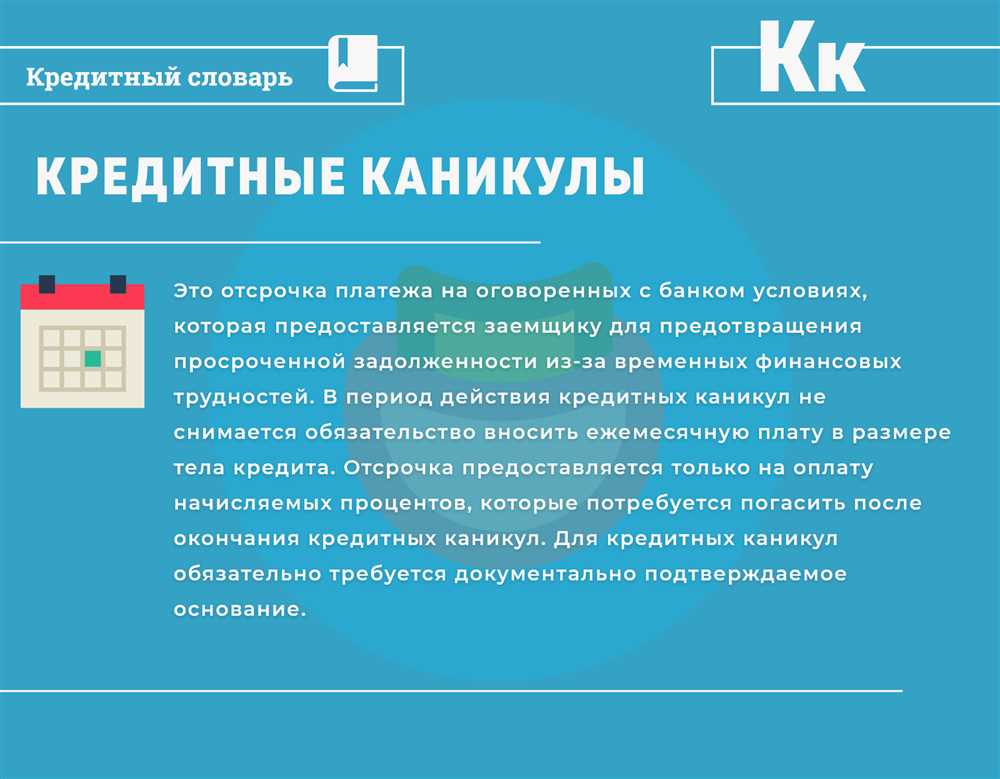

Понятие и особенности кредитных каникул

Кредитные каникулы – это возможность для заемщика отсрочить платежи по кредиту на определенный период времени. Эта программа предоставляется банками как для физических лиц, так и для индивидуальных предпринимателей (ИП). Кредитные каникулы позволяют заемщикам временно снизить финансовую нагрузку в случае возникновения трудностей или необходимости реорганизации своего бизнеса.

Какие условия должны выполняться для получения кредитных каникул? Ответ на этот вопрос зависит от разных факторов: типа кредита, условий конкретного банка, событий, протекающих в экономике и т.д. Тем не менее, общие требования обычно включают наличие финансовых трудностей, подтверждающие документы и заявление заемщика.

Для ИП возможность получения кредитных каникул часто является важным вариантом для преодоления временных трудностей и восстановления бизнеса. В условиях, когда множество ИП испытывают серьезные финансовые затруднения, кредитная отсрочка может стать спасательным кругом и позволить временно освободиться от платежей.

Процесс подачи заявления на кредитные каникулы для ИП обычно не отличается от подачи заявления физического лица. Заемщик должен обратиться в банк, предоставить необходимые документы, подтверждающие его финансовые трудности, и заполнить соответствующую форму заявления.

Одним из особых условий получения кредитных каникул, особенно для потребительских кредитов, является наличие льготных условий или установление графики погашения задолженности на новый период. Банк может предложить заемщику уменьшенные платежи, отсрочку части суммы или иные специальные условия, которые учитывают сложившуюся ситуацию.

Кредитные каникулы для ИП могут быть полезными в семейной ситуации, когда основным заемщиком является предприниматель, а семейная ситуация или другие обстоятельства сильно влияют на его финансовые возможности. В таких случаях получение кредитных каникул позволяет временно снизить нагрузку и перераспределить финансовые ресурсы.

Но важно помнить, что получение кредитных каникул не освобождает заемщика от обязательств по кредиту. Задолженность все равно остается, исключение составляют лишь случаи, когда банк списывает задолженность в рамках проводимых программах.

Если вы являетесь ИП и нуждаетесь в помощи в получении кредитных каникул, вам следует обратиться в свой банк или к финансовому эксперту. Специалист сможет оценить вашу ситуацию, рассказать о возможностях и условиях получения отсрочки и помочь в оформлении заявления.

Кредитные каникулы – это инструмент, который помогает ИП и другим гражданам временно преодолеть финансовые трудности и восстановить свое финансовое положение. Право на получение кредитных каникул предусмотрено законодательством и должно быть обеспечено банками в соответствии с условиями программ и заключенными договорами.

Важно учитывать, что условия получения кредитных каникул могут меняться в зависимости от экономической ситуации и политики банка. Проверяйте актуальные условия и обратитесь к специалистам, чтобы получить максимальную информацию о кредитных каникулах и их применимости к вашему случаю.

Кредитные каникулы для ИП: условия и требования

Индивидуальные предприниматели (ИП) также могут воспользоваться кредитными каникулами, которые предлагают некоторые банки. Кредитные каникулы – это период, в течение которого заемщик освобождается от обязательных платежей по кредиту или может выплачивать уменьшенные суммы.

Условия и требования для получения кредитных каникул для ИП могут отличаться в зависимости от банка и финансового продукта. Рассмотрим основные условия и требования:

1. Наличие финансовых трудностей

Для оформления кредитных каникул ИП должно находиться в финансовых трудностях, возникших по объективным обстоятельствам, таким как изменение дохода или возникновение непредвиденных расходов.

2. Наличие кредитных обязательств

ИП, имеющие долги по ипотечным или иным кредитам, могут обратиться в банк с заявкой на получение кредитных каникул для погашения задолженности. Условия и требования по каждому кредиту уточняйте в своем банке.

3. Подача заявки в банк

Для получения кредитных каникул ИП должны оформить соответствующую заявку в выбранном банке. В заявке следует указать необходимую продолжительность каникул и причину, по которой они требуются.

4. Предоставление документов

При оформлении кредитных каникул ИП должны предоставить необходимые документы, подтверждающие изменение финансового положения или возникновение трудностей.

5. Условия банка

Конкретные условия предоставления кредитных каникул зависят от политики каждого банка. Они могут включать отсрочку платежей на определенный период, уменьшение суммы платежей или другие меры поддержки в соответствии с законодательством.

Важно помнить

- Кредитные каникулы не являются правом ИП, а предоставляются на основе решения каждого банка.

- Программы кредитных каникул могут быть ограничены по срокам или доступны для определенных категорий граждан.

- Подробную информацию о возможности оформления кредитных каникул и условиях следует уточнять в выбранном банке.

Если у вас возникли финансовые трудности или вам требуется поддержка по кредитным обязательствам, не стесняйтесь обратиться в банк. Спросите о возможности оформления кредитных каникул и условиях их предоставления.

Кредитные каникулы – это мера поддержки, которую могут предоставить банки ИП в ситуациях финансовых трудностей. Ознакомьтесь с условиями и требованиями, обратитесь в свой банк и узнайте, имеете ли вы возможность получить кредитные каникулы и какие условия предлагает банк в вашем случае.

Как получить кредитные каникулы для ИП

Кредитные каникулы — это новый инструмент поддержки, который предоставляется ИП и благодаря которому можно получить отсрочку по выплатам по кредитной карте или другим кредитным продуктам. Важно отметить, что доходы ИП могли измениться из-за сложившейся ситуации с коронавирусом, поэтому кредитные каникулы могут быть полезным решением для сохранения финансовой стабильности.

Чтобы получить кредитные каникулы, ИП может обратиться в банк, который предоставляет данный вид поддержки. Во время обращения ИП может узнать о порядке предоставления каникул и необходимых документах для их оформления.

В большинстве случаев для получения кредитных каникул требуется подтверждающая информация, такая как документы, подтверждающие изменение дохода ИП, а также объяснение причин, по которым ИП нуждается в каникулах. Кроме того, необходимо указать желаемую длительность периода отсрочки.

Для оформления кредитных каникул можно обратиться в банк, в котором уже имеется кредитная карта или иной кредитный продукт, или взять кредитные каникулы при оформлении нового кредита.

Как правило, кредитные каникулы предоставляются на определенный период времени, например, до конца года или до определенной даты в следующем году. Возможность получения каникул и их продолжительность зависит от политики конкретного банка.

Если ИП уже получил кредитные каникулы или отсрочку по кредитной карте и платежи были предоставлены в уважительные причины, то очень важно своевременно уведомить банк о выходе из данного статуса. Если ситуация с доходами ИП изменилась и он смог регулярно платить по кредиту, необходимо также уведомить банк.

Кредитные каникулы для ИП являются одной из форм поддержки бизнеса в условиях кризиса, поэтому не стоит их злоупотреблять. Кроме того, банк имеет право отзывать льготные условия предоставления каникул в случае нарушения условий договора.

Если у вас возникли вопросы о кредитных каникулах для ИП, вы можете обратиться в банк, где вы берете кредит, и спросите об условиях предоставления каникул. Также можно обратиться к эксперту по кредитным продуктам для получения консультации. В случае необходимости, вы можете оформить заявку на получение каникул.

Кредитные каникулы для ИП являются важным инструментом поддержки в условиях экономического кризиса. Они помогают ИП сохранять финансовую устойчивость и возможность развивать свой бизнес.

Преимущества и риски кредитных каникул для ИП

Кредитные каникулы – это специальная программа, которая позволяет ИП получить отсрочку от платежей по кредиту на определенное время. Такие меры обычно принимаются в контексте экономического кризиса или других исключительных ситуаций, таких как пандемия коронавирусом. Кредитные каникулы отличаются от обычной отсрочки платежей тем, что они предоставляются банком и специально регулируются условиями программы.

Преимущества кредитных каникул для ИП

- Финансовое дыхание: Кредитные каникулы позволяют ИП временно снизить нагрузку на бизнес-кредит и выполнить свои финансовые обязательства без дополнительного давления.

- Поддержка от государства: В связи с актуальными мерами поддержки ИП, кредитные каникулы стали одним из источников финансовой помощи ИП в условиях экономической нестабильности.

- Отсрочка процентов и погашения: Во время каникул ИП может не платить как основную сумму кредита, так и проценты на него.

- Время для восстановления: Кредитные каникулы дают ИП возможность использовать это время для корректировки бизнес-плана, привлечения новых клиентов или разработки стратегии для выхода из кризиса.

Риски кредитных каникул для ИП

- Увеличение общей суммы кредита: В период каникул проценты и штрафы за просрочки могут начисляться, что может привести к увеличению общей суммы кредита.

- Ограниченное время каникул: Кредитные каникулы обычно имеют ограниченное время действия, например, несколько месяцев или год. По истечении этого времени заемщик должен будет возобновить платежи по кредиту.

- Возможные ограничения на получение новых кредитов: Получение кредитных каникул может повлиять на возможность ИП получить кредит или другую финансовую поддержку в будущем, так как банки могут учитывать этот факт при оценке кредитоспособности.

В целом, решение об оформлении кредитных каникул для ИП следует принимать с учетом собственных финансовых возможностей и срочности необходимости подачи заявления. Перед принятием такого решения, желательно проконсультироваться с финансовым экспертом и изучить условия предоставления кредитных каникул у разных банков. Также стоит учесть, что оформление кредитных каникул может потребовать дополнительных документов и процедур со стороны ИП.

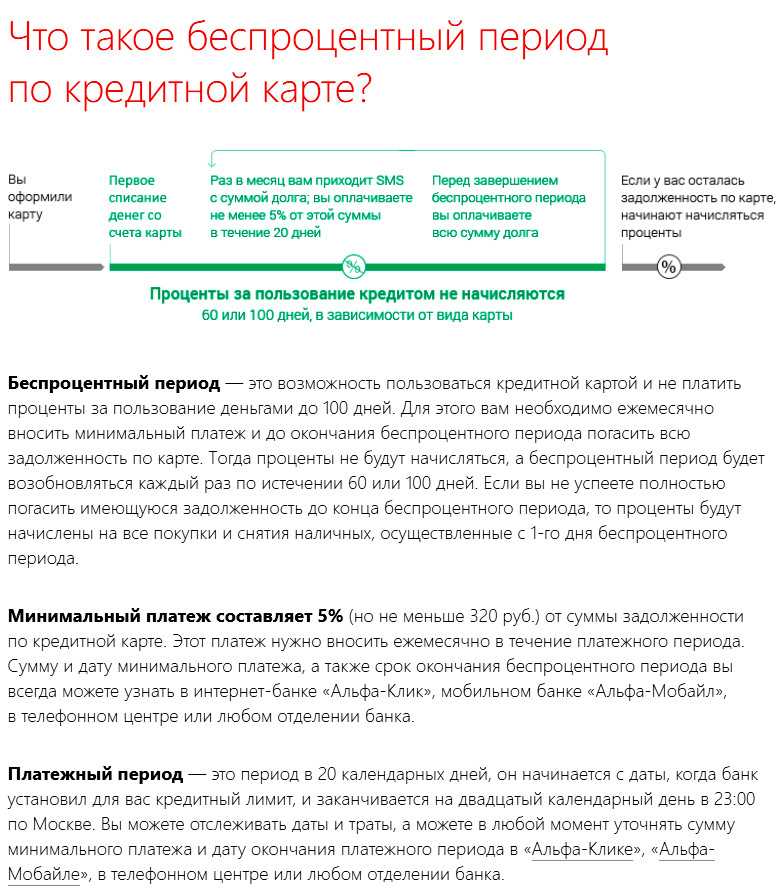

Кредитные каникулы по кредитным картам

Кредитные каникулы – это период времени, когда заемщику не требуется выплачивать кредитные обязательства. Данный механизм помогает снизить финансовую нагрузку и временно освободиться от платежей по кредиту.

Если вы являетесь владельцем кредитной карты и хотите воспользоваться кредитными каникулами, вам необходимо обратиться в ваш банк. Не все банки предоставляют такие услуги, поэтому перед оформлением кредита стоит спросите у банкомата поддержки либо оставьте заявление в отделении банка.

Кредитные каникулы по кредитным картам предоставляются по уважительным основаниям, таким как семейная ситуация, потеря работы, финансовые трудности и другие. Конкретные условия каникул могут различаться в зависимости от банка.

Обычно, каникулы предоставляются на срок до 6 месяцев. За это время заемщик освобождается от необходимости выплачивать проценты по кредиту. Однако, следует отметить, что проценты начисляются и начисляются на счет кредитной карты даже во время кредитных каникул.

Для получения кредитных каникул необходимо оформить заявление в банке и предоставить все необходимые документы. Как правило, банки требуют подтверждающие документы, такие как свидетельство о семейном положении, справка о доходах и другие. Конкретный перечень документов может отличаться в зависимости от банка и условий предоставления кредита.

Когда условия кредитных каникул утверждены, вы можете пользоваться картой до момента истечения периода каникул. Важно соблюдать условия кредитного договора и не превышать сумму кредитного лимита. В противном случае, банк имеет право отказать в предоставлении каникул или расторгнуть договор кредита.

Воспользоваться кредитными каникулами по кредитным картам могут как физические лица, так и ипотечные заемщики. Механизм каникул не зависит от сферы вашего бизнеса или местоположения, и может быть полезным инструментом для временной финансовой мобилизации.

| Документы | Необходимые документы для получения каникул |

| Оформление | Процесс оформления каникул и порядок подачи заявления |

| Условия | Условия предоставления кредитных каникул по кредитным картам |

| Проценты | Начисление процентов в процессе кредитных каникул |

| Отказ | Возможные причины отказа в предоставлении кредитных каникул |

| Поддержка | К кому обращаться за поддержкой и справкой о каникулах |

Вопрос-ответ:

Кредитные каникулы предназначены для любых категорий заемщиков, включая индивидуальных предпринимателей (ИП). ИП могут получить каникулы по кредиту на таких же условиях, как и физические лица.

Чтобы получить кредитные каникулы, необходимо обратиться в банк или кредитную организацию, где вы взяли кредит, и оформить заявление. Обычно для этого требуется наличие финансовых затруднений, например, ухудшение финансовой ситуации или потеря работы.

Получение кредитных каникул может помочь ИП временно снизить финансовую нагрузку и облегчить уплату кредита. Это дает возможность заемщикам сфокусироваться на восстановлении бизнеса и улучшении финансового положения.

В 2023 году Тинькофф банк предлагает кредитные каникулы на срок до 6 месяцев для физических лиц, включая ИП. Для получения каникул необходимо обратиться в банк и оформить заявление, соблюсти установленные требования и предоставить необходимые документы.

Для получения кредитных каникул в Тинькофф банке необходимо иметь действующий кредит и обратиться в банк с заявлением. Также требуется предоставить документы, подтверждающие наличие финансовых затруднений, например, справку о потере работы или снижении доходов. Условия каникул могут варьироваться в зависимости от конкретного случая и соглашения с банком.

Видео по теме

Пошаговая инструкция о том, как корректно закрыть кредитную карту Ситибанка при выходе банка из России

28 августа, 2023

Ситибанк – один из крупнейших зарубежных банков, имеющих свое представительство в России. Однако, по обстоятельствам, банк решил прекратить свою деятельность на территории страны. Это может вызвать некоторые проблемы для клиентов, у которых есть кредитные или дебетовые карты от Ситибанка.

Если у вас есть кредитная карта этого банка, то вам понадобится закрыть ее, чтобы не иметь никаких задолженностей перед банком. В этом пособии мы предоставим вам пошаговую инструкцию о том, как закрыть кредитную карту Ситибанка.

Перед тем как начать процесс закрытия карты, убедитесь, что у вас нет никаких задолженностей по вашему кредитному счету. В случае наличия задолженности, вам будет необходимо ее погасить перед закрытием карты. Если вы уже погасили все задолженности, и у вас нет активных кредитных обязательств перед банком, вы можете приступить к процессу закрытия карты.

Ситибанк предоставляет несколько способов для подачи заявления на закрытие кредитной карты. Вы можете сделать это лично, по телефону или онлайн. Ниже мы рассмотрим каждый из этих способов подробнее.

Как закрыть кредитку Ситибанка при уходе банка из России

Карта Ситибанка — одна из популярных кредитных карт, которую оформляют многие клиенты банка. Однако, в связи с прекращением деятельности Ситибанка в России и передачей карточных счетов в банк Уралсиб, многим клиентам придется завершить использование этой карты.

Способы закрытия карты Ситибанка:

- Закрытие карты через онлайн-банкинг. Для этого необходимо войти в личный кабинет Ситибанка, выбрать кредитную карту и через меню «закрыть карту» завершить процедуру закрытия.

- Блокировка карты по телефону. Звонить в Ситибанк по указанному на обратной стороне карты номеру телефона и запросить закрытие кредитной карты. Клиенту может потребоваться подтверждение личности и ответы на контрольные вопросы.

- Закрытие карты в отделении банка. Обратиться в ближайшее отделение Ситибанка, предоставить документы, подтверждающие личность, и запросить закрытие кредитной карты.

- Перевыпуск карты. В случае, если клиент не желает закрывать кредитную карту Ситибанка, но хочет избежать возможных проблем, связанных с дальнейшим использованием карты, можно запросить перевыпуск карты в банке Уралсиб под новым договором обслуживания.

Обратите внимание:

- Перед закрытием карты Ситибанка, необходимо погасить все задолженности по кредитному счету.

- Блокировка карты Ситибанка может быть временной, поэтому рекомендуется все же произвести закрытие карты, чтобы избежать возможных неприятных обстоятельств.

- В момент закрытия карты Ситибанк может потребовать сдать карту в отделении банка или уничтожить ее самостоятельно.

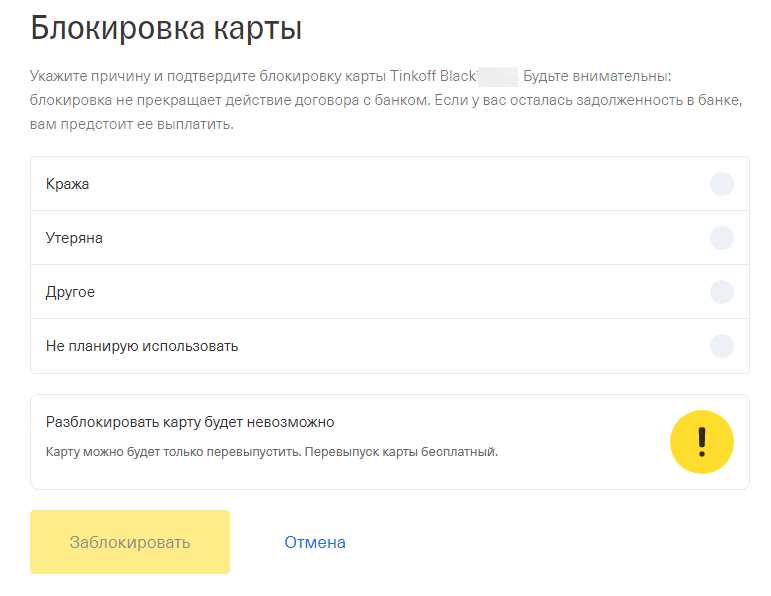

- В случае потери или кражи карты Ситибанк рекомендует заблокировать ее немедленно, чтобы избежать возможных финансовых потерь.

- Образование кредитной истории при использовании карты Ситибанка может быть передано в банк Уралсиб, поэтому рекомендуется узнать о возможности продолжения кредитного обслуживания в новом банке.

Таким образом, чтобы закрыть кредитную карту Ситибанка при уходе банка из России, клиентам предлагаются различные способы закрытия: онлайн-запрос, блокировка по телефону или обращение в отделение. Кроме того, можно запросить перевыпуск карты в банке Уралсиб. Важно учитывать обстоятельства, такие как наличие задолженности и образование кредитной истории в новом банке.

Шаг 1: Ознакомьтесь с новостями о уходе Ситибанка из России

Перед тем как приступить к процессу закрытия кредитной карты в Ситибанке, важно ознакомиться с актуальными новостями о перестройке банка. Уведомления о планах банка на закрытие филиалов и прекращение обслуживания клиентов уже были сделаны.

В новостях и заявлениях Ситибанка может содержаться важная информация о процессе закрытия карты, дополнительных требованиях или изменениях, которые могут повлиять на процедуру закрытия.

Вы можете ознакомиться с новостями о уходе Ситибанка из России следующими способами:

- Посетите официальный сайт Ситибанка и обратите внимание на раздел «Новости» или «Пресс-релизы». Здесь вы можете найти официальные заявления и объявления банка по поводу ухода.

- Просмотрите актуальные новости в финансовых СМИ или банковских изданиях. Это позволит получить объективную информацию и узнать мнение экспертов о последствиях ухода Ситибанка из России.

- Обратитесь в контактный центр Ситибанка по телефону. Сотрудники банка смогут предоставить вам актуальную информацию о процессе закрытия и ответить на все ваши вопросы.

Не забудьте выполнить этот шаг перед началом процесса закрытия кредитной карты в Ситибанке. Это поможет вам быть хорошо информированным о всех обстоятельствах и требованиях, связанных с закрытием карты.

Шаг 2: Подготовьте необходимые документы для закрытия кредитной карты

Для того чтобы отказаться от кредитной карты «Ситибанка» при уходе банка из России, вам потребуется подготовить определенные документы. Это необходимо для грамотного и беспроблемного закрытия карты.

1. Договор и карта

Во-первых, у вас должен быть оригинал договора на кредитную карту. Убедитесь, что вся информация на договоре актуальна и соответствует вашей кредитной карте.

Также подготовьте саму кредитную карту, которую вы хотите закрыть. Убедитесь, что карта не заблокирована и не активирована, иначе вы можете столкнуться с трудностями при закрытии.

2. Подтверждение уралсиба

Как клиент Ситибанка, вы должны предоставить подтверждение образования уралсиба, если таковое имеется. Данное подтверждение может потребоваться при закрытии кредитной карты.

3. Задолженность и перевыпуск карты

Убедитесь, что у вас нет задолженности перед банком. Если есть, оплатите ее перед закрытием карты.

Также учтите, что в некоторых случаях при закрытии кредитной карты «Ситибанк» возможен перевыпуск карты. Если это предложено банком, примите решение о перевыпуске и уточните все детали.

4. Методическое пособие и онлайн-каналы обслуживания

Изучите методическое пособие по закрытию кредитной карты Ситибанка. В этом пособии вы найдете информацию о всех возможных способах закрытия карты.

Также убедитесь, что вы не имеете активного доступа ко всем онлайн-каналам обслуживания карточных продуктов Ситибанка. Если у вас есть активный доступ, отключите его перед закрытием карты.

5. Контакты

Найдите контактные данные отделения Ситибанка или банка УралСиб, чтобы связаться с сотрудниками и получить необходимую информацию по закрытию кредитной карты. Также вы можете проконсультироваться по телефону или обратиться к клиентскому менеджеру.

Будьте внимательны и подготовьте все необходимые документы, чтобы процесс закрытия кредитной карты «Ситибанк» был максимально эффективным и без проблем для вас.

Шаг 3: Свяжитесь с банком для уточнения процедуры закрытия

После того, как вы приняли решение о закрытии кредитной карты Ситибанка, вам необходимо связаться с банком, чтобы узнать процедуру закрытия. Несмотря на то, что Ситибанк прекращает обслуживание клиентов в России и рекомендует клиентам отказаться от кредитных карт «просто онлайн», процедура закрытия может различаться в зависимости от обстоятельств.

Для закрытия кредитной карты Ситибанка вы можете воспользоваться несколькими методами:

- Звонить в Ситибанк и оформлять заявление по телефону. Для этого позвоните в банк по указанному на обратной стороне карты номеру телефона и скажите о своем желании закрыть карту. Как правило, вам потребуется подтверждение личности и договора кредитной карты.

- Отправить заявление на закрытие кредитной карты по почте. Составьте заявление на закрытие карты Ситибанка, указав свои персональные данные и номер карты, и отправьте его в банк по указанному на официальном сайте адресу.

Выбор метода закрытия карты зависит от ваших предпочтений и удобства, но необходимо обратить внимание на официальную информацию банка и следовать ее рекомендациям. Важно отметить, что после подачи заявления на закрытие карты Ситибанк может попросить вас подтвердить ваше желание закрыть карту и выполнить дополнительные действия, связанные с процедурой закрытия.

Шаг 4: Верните задолженность и оплатите комиссию

Чтобы полностью закрыть свою кредитную карту Ситибанка, необходимо вернуть всю сумму задолженности и оплатить комиссию за закрытие счета.

Если у вас есть задолженность по кредитной карте, вам придется ее погасить перед закрытием карты. Это может быть сделано через отделение банка, по телефону или онлайн. В зависимости от обстоятельств и договора с Ситибанком, существует несколько способов погашения задолженности.

Способ 1: Погашение через отделение Ситибанка

- Обратитесь в отделение Ситибанка, где у вас была открыта кредитка;

- Запросите у сотрудника банка информацию о вашей задолженности и способах ее погашения;

- Грамотно заполните заявление о закрытии кредитной карты Ситибанка, указав в нем все необходимые данные;

- Оплатите задолженность и комиссию, указанную в договоре.

Способ 2: Погашение через телефон Ситибанка

- Позвоните в службу поддержки Ситибанка по указанному на официальном сайте номеру;

- Сообщите оператору о своем желании закрыть кредитную карту;

- Получите от оператора методическое руководство по способам погашения задолженности;

- Оплатите задолженность и комиссию за закрытие карты.

Способ 3: Погашение онлайн

Ситибанк предоставляет возможность клиентам погасить задолженность и закрыть карту через интернет-банк или мобильное приложение.

- Войдите в свой интернет-банк или мобильное приложение Ситибанка

- Найдите раздел, где предоставляется информация о задолженности и закрытии карты.

- Выберите способ погашения задолженности, который вам удобен;

- Оплатите задолженность и комиссию за закрытие карты.

После погашения задолженности и оплаты комиссии, ваша кредитная карта Ситибанка будет закрыта и больше не будет активирована. Однако, для подтверждения закрытия карты, рекомендуется обратиться в отделение банка или связаться со службой поддержки по указанному на официальном сайте телефону.

Шаг 5: Получите подтверждение о закрытии кредитной карты

После того, как вы завершили все необходимые действия для закрытия кредитной карты Ситибанка, вам необходимо получить подтверждение о ее закрытии. Это важный шаг, чтобы иметь доказательство того, что кредитная карта была закрыта и вы больше не являетесь клиентом Ситибанка.

Существует несколько способов получить подтверждение о закрытии вашей кредитной карты Ситибанка:

- Позвоните в службу поддержки банка по телефону. Операторы банка смогут подтвердить закрытие карты и отправить вам подтверждение по электронной почте или в виде обычной почты.

- Запросите подтверждение через онлайн-обслуживание банка. Воспользуйтесь доступными функциями онлайн-банкинга, чтобы отправить запрос на получение подтверждения о закрытии карты. Проверьте раздел «Сообщения» или «Запросы» на вашем онлайн-счете, чтобы узнать, есть ли специальная опция для запроса подтверждения.

- Посетите отделение банка лично. Если у вас есть возможность, вы можете обратиться в ближайшее отделение Ситибанка и запросить подтверждение у банковского сотрудника на месте. Не забудьте иметь при себе документы, удостоверяющие вашу личность и кредитную карту.

Не важно, какой способ вы выберете, главное — получить подтверждение о закрытии кредитной карты Ситибанка. Это поможет вам иметь официальное доказательство о прекращении вашего отношения с банком и перевыпуске кредитной карты.

Вопрос-ответ:

Для закрытия кредитной карты Ситибанка при уходе банка из России, вам необходимо выполнить следующие шаги:

Для закрытия кредитной карты Ситибанка, следуйте данной пошаговой инструкции:

Для закрытия кредитной карты Ситибанка, вам потребуются следующие документы:

Для закрытия кредитной карты Ситибанка, вам нужно предоставить следующую информацию:

Если вы не находитесь в России, но хотите закрыть кредитную карту Ситибанка, вам нужно будет выполнить следующие действия:

Видео по теме

Как рассчитывается минимальный платеж по кредитной карте СберБанка и почему важно его выплачивать вовремя

28 августа, 2023

Кредитные карты Сбербанка предоставляют клиентам возможность пользоваться отложенной платой и позволяют распоряжаться средствами, находящимися в наличии, почти так же, как с обычной банковской картой. Однако, если вы используете кредитную карту Сбербанка, вам нужно быть в курсе того, как рассчитывается минимальный платеж и почему его необходимо выплачивать вовремя.

Минимальный платеж по кредитной карте Сбербанка это обязательство, которое клиент банка принимает на себя, когда берет кредитную карту. Он рассчитывается в зависимости от размера задолженности и составляет определенный процент от суммы, которую вы использовали по кредиту. Если клиент не оплатит минимальную сумму в установленный срок, начисляются пени и проценты за просрочку, что может негативно сказаться на его кредитной истории.

Как рассчитать размер минимального платежа по кредитной карте Сбербанка? Все просто: посмотрите на числа в вашем кредитном договоре или выписке по счету, они указываются в процентах от задолженности. Затем умножьте эту сумму на вашу задолженность по кредиту и полученное число будет размером вашего минимального платежа. Итак, все что вам нужно сделать — оплатить эту сумму в установленный срок, чтобы избежать просрочки.

Пропустить оплату минимального платежа может иметь серьезные последствия для клиента Сбербанка. Отсутствие своевременных платежей может повлиять на его кредитную историю, что впоследствии может затруднить получение кредита или займа в других банках. Кроме того, клиент может столкнуться с непредвиденными финансовыми потерями в виде штрафов и пени за просрочку платежей.

Итак, как часто нужно платить и какого размера должен быть минимальный платеж? Ответы на эти вопросы можно найти на официальном сайте Сбербанка или обратившись в отделение банка. В зависимости от типа кредитной карты и условий договора, минимальный платеж может быть разным. Если вы не хотите просрочить платежи и испортить свою кредитную историю, вам следует погасить кредитную задолженность в полном объеме или, по крайней мере, внести сумму минимального платежа вовремя.

Заключение. Минимальный платеж по кредитной карте Сбербанка важен для поддержания хорошей кредитной истории и избежания финансовых потерь. Неуспокоены клиенты могут обратиться в СберБанк, чтобы получить дополнительную информацию и ответы на их вопросы. Ключевой момент: своевременно выплачивайте платежи по кредитной карте, иначе вы можете очень быстро попасть в сложную финансовую ситуацию, испортить свою кредитную историю и стать должником банка.

Минимальный платеж по кредитной карте СберБанка: важность своевременной оплаты

Минимальный платеж по кредитной карте СберБанка — это сумма, которую клиент обязан внести в ежемесячный срок. В зависимости от размера задолженности и отдельных условий кредита, этот платеж может быть разным.

Обязательный минимальный платеж на кредитной карте СберБанка рассчитывается на основе нескольких факторов, таких как остаток долга, процентная ставка и срок займа. Важно отметить, что минимальный платеж является обязательным и его необходимо оплатить вовремя, иначе могут возникнуть негативные последствия.

Что может произойти, если не оплатить минимальный платеж по кредитной карте СберБанка вовремя? Какие могут быть последствия?

- Просрочки и штрафы: Если вы не оплатите минимальный платеж до указанного срока, вам могут начислить штрафные проценты и наложить штраф за просрочку. Это может привести к увеличению задолженности.

- Испорченная кредитная история: При просрочке платежа информация об этом может быть передана в бюро кредитных историй, что может негативно повлиять на вашу кредитную историю. Испорченная кредитная история может затруднить получение кредита в будущем.

- Высокие проценты: Просрочки могут привести к увеличению процентной ставки по кредиту, что сделает ваш долг еще более значительным.

Следует отметить, что минимальный платеж не позволяет полностью погасить задолженность по кредитной карте СберБанка. Это всего лишь минимальная сумма, которую необходимо внести, чтобы не быть в просрочке. В результате, задолженность по кредиту может продолжать увеличиваться, если не вносить дополнительные платежи.

Если вы столкнулись с трудностями в выплате минимального платежа по кредитной карте СберБанка, вы можете обратиться в банк и обсудить возможные варианты решения проблемы. Будет лучше рассчитать и понять, какие платежи вы можете себе позволить в зависимости от вашей финансовой ситуации.

В итоге, своевременная оплата минимального платежа по кредитной карте СберБанка очень важна. Неоплаченные задолженности могут негативно влиять на кредитную историю и усложнить получение кредитов в будущем. Если у вас возникают вопросы о том, как правильно рассчитать минимальный платеж или о других вопросах по кредитным картам СберБанка, лучше обратиться в банк или проконсультироваться с финансовым консультантом.

Рассчет и значение минимального платежа по кредитной карте

Минимальный платеж по кредитной карте является суммой, которую вы должны оплатить, чтобы остаться в хорошем статусе перед банком. Он рассчитывается в зависимости от размера задолженности по кредитной карте и может быть разным для разных банков.

Если вы задаете вопрос, какой минимальный платеж по кредитной карте Сбербанка, то его можно рассчитать, умножив задолженность на определенный процент. Обычно этот процент составляет около 5-10% от суммы долга, но может варьироваться в зависимости от условий кредитного договора.

Важно понимать, что минимальный платеж является обязательным и его нужно оплатить вовремя. Если вы не оплачиваете минимальный платеж по кредитной карте, то это может привести к негативным последствиям:

- Просрочка платежа и возможность появления задолженности;

- Испорченная кредитная история и негативные отзывы о вас в кредитных бюро;

- Увеличение размера задолженности из-за начисления процентов за неуплату;

- Ограничения в использовании кредитной карты;

- Возможное заключение судебных договоренностей с банком и исполнительных производств.

Часто задаваемые вопросы о минимальном платеже по кредитной карте:

- Какие последствия могут быть, если я просрочу платеж по кредитной карте?

- Можно ли исправить кредитную историю после просрочки платежей по картам?

- Что будет, если я не оплачу минимальный платеж по кредитной карточке Сбербанка?

- Как рассчитывается минимальный платеж по кредитной карте Сбербанка?

- Какой процент составляет минимальный платеж по кредитной карте?

В зависимости от кредитной истории и условий кредита, размер минимального платежа может меняться. Поэтому важно внимательно следить за состоянием своей кредитной карты, чтобы не пропустить оплату и избежать негативных последствий.

Влияние задолженности по кредитной карте на кредитную историю

Задолженность по кредитной карте может оказать значительное влияние на вашу кредитную историю. Если вы неоплатите свои обязательные платежи по карте в срок, это может негативно сказаться на вашей кредитной истории.

По словам Сбербанка, если у вас есть задолженность по кредитной карте, то банк может начать формировать отрицательную кредитную историю. Вопросы о наличии задолженности по кредитной карте и просрочках с ее оплатой будут учитываться при оценке вашей кредитоспособности.

Что может быть, если не вносить минимальные платежи по кредитной карте в Сбербанке в срок? Задолженность будет расти каждый месяц из-за начисления процентов на остаток долга. Кроме того, возможны штрафы и комиссии за просрочку платежей.

Последствия неуплаты минимального платежа по кредитной карте Сбербанка могут быть следующими:

- Испортить вашу кредитную историю.

- Зависимости от суммы задолженности и длительности просрочки, банк может отказать в выдаче новых кредитных продуктов.

- Задаваемые вам вопросы о наличии просрочки по кредитной карте при обращении в другие банки.

- Отзывы кредитных предложений и условий от Сбербанка.

- Возможное судебное преследование со стороны банка.

В случае просрочки платежей по кредитной карте, Сбербанк может передать информацию о вашей задолженности в бюро кредитных историй, что может негативно отразиться на вашей кредитоспособности при обращении в другие банки.

Как правило, у Сбербанка устанавливается обязательный минимальный платеж по кредитной карте. Это сумма, которую клиент должен внести в определенный срок для того, чтобы не просрочить обязательства по карте. Размер минимального платежа зависит от кредитного лимита и остатка задолженности по карте.

Если у вас возникла задолженность по кредитной карте в Сбербанке, рекомендуется исправить ситуацию как можно скорее. Заключение договора об обмене информацией с бюро кредитных историй может потребовать времени. Запрос на исправление отчета о задолженности может быть обработан не в течение нескольких недель или даже месяцев. Поэтому взносите все платежи вовремя и старайтесь избегать задолженности по кредитной карте.

Срок оплаты минимального платежа по кредитной карте СберБанка

Минимальный платеж по кредитной карте СберБанка – это сумма, которую клиент должен оплатить каждый месяц. Он рассчитывается на основе определенного процента от задолженности по кредиту. Оплата минимального платежа является обязательным требованием банка и отражает финансовую дисциплину клиента.

Срок оплаты минимального платежа зависит от даты выписки кредитной карты. В большинстве случаев счет формируется ежемесячно, и клиенту предоставляется некоторое время для оплаты. Обычно срок оплаты составляет от 20 до 25 дней от даты выписки.

Неуплата минимального платежа в срок может привести к негативным последствиям. Во-первых, банк может начислить штрафные санкции или проценты за просрочку. Во-вторых, производительность истории платежей по кредиту может быть испорчена, что повлияет на кредитный рейтинг клиента.

По словам клиентов, многие задаются вопросом, что будет, если неоплатить минимальный платеж по кредитной карте СберБанка. В таком случае возможна просрочка по задолженности. Продолжительность просрочки зависит от того, как быстро клиент внесет задолженность. В некоторых случаях просрочка может быть рассчитана по дням.

Оплачивая минимальный платеж вовремя, клиент сохраняет положительную кредитную историю, что облегчает получение кредитов и услуг в будущем. В случае просрочки по оплате минимального платежа, клиент может исправить ситуацию, внести задолженность и вернуться к нормальной финансовой дисциплине.

Однако важно помнить, что минимальный платеж — это лишь ознакомительная сумма, и оптимально погасить весь долг по кредитной карте, чтобы избежать больших процентов за пользование кредитом. Клиенты СберБанка отмечают, что часто важность минимального платежа недооценивается, что может привести к непредвиденным финансовым трудностям.

Если у вас возникли вопросы о кредитной карте СберБанка или о минимальном платеже, вам следует обратиться к банку для получения профессиональной консультации. Сотрудники банка помогут рассчитать минимальный платеж и ответят на все ваши вопросы.

Заключение

Минимальный платеж по кредитной карте СберБанка является обязательным платежом, который клиент должен оплатить каждый месяц. Уплата минимального платежа в срок является важным аспектом поддержания хорошей кредитной истории.

Срок оплаты минимального платежа составляет от 20 до 25 дней от даты выписки кредитной карты. Неуплата минимального платежа может привести к просрочке и негативным последствиям, включая штрафы и повреждение кредитной истории. Минимальный платеж является лишь частью задолженности, и рекомендуется оплачивать полный баланс, чтобы избежать дополнительных расходов и сохранить финансовую дисциплину.

Отзывы о кредитных картах СберБанка

Кредитные карты СберБанка наличии различных условий использования и минимального платежа. Часто клиенты задают вопросы о размере минимального платежа, последствиях неуплаты, как рассчитать его, и как это может повлиять на историю кредита. В данном разделе мы собрали отзывы клиентов СберБанка о кредитных картах и ответим на эти вопросы.

Отзывы о минимальном платеже по кредитным картам СберБанка

- Анна: «У меня есть кредитная карта СберБанка, и я всегда стараюсь оплачивать все платежи вовремя, включая минимальный. Я знаю, что если неуплатить минимальный платеж, то могут быть негативные последствия для моей кредитной истории.»

- Иван: «Минимальный платеж меня устраивает, так как он не такой большой и я всегда могу внести его в срок. Если есть возможность, то я стараюсь оплатить более крупную сумму.»

- Елена: «Я была не в курсе, что наличии минимального платежа по кредитной карте. Как только узнала, сразу начала его выплачивать. Спасибо, что открыли мне глаза на этот важный аспект использования кредитной карты.»

Влияние неуплаты минимального платежа на историю кредита

Неуплата минимального платежа вовремя может иметь отрицательное влияние на кредитную историю. Если вы пропустили платеж, это будет отображаться в истории и может усложнить получение новых кредитов в будущем. Также могут быть применены штрафные санкции и увеличены процентные ставки.

Как рассчитать минимальный платеж по кредитной карте СберБанка

Минимальный платеж по кредитной карте СберБанка рассчитывается в зависимости от размера задолженности. Обычно он составляет небольшую часть от полной суммы задолженности, например, 5-10%. Чтобы узнать точный размер минимального платежа, можно обратиться в банк или проверить информацию на выписке по кредитной карте.

Как исправить просрочку по минимальному платежу