Арест и списание — существуют ли невидимые для пристава банковские карты?

Оглавление

В современном мире, где финансовые операции становятся все более сложными и разнообразными, вопрос о том, какие банковские карты могут быть арестованы судебным приставом, становится все более актуальным. В этой статье рассмотрим, существуют ли невидимые для пристава банковские карты, в том числе электронные, криптовалютные и прочие счета. Полезно узнать, что делать с арестом своих средств.

Право ареста банковских карт приставами

Банковские карты могут быть арестованы судебными приставами в соответствии с законодательством Российской Федерации. Этот процесс регулируется Федеральным законом «Об исполнительном производстве» № 229-ФЗ.

Приставы имеют право наложить арест на банковскую карту должника в случае, если у него есть задолженность перед кредиторами или государственными органами. Арест может быть наложен на любую сумму, которая находится на карте, включая зарплату, пенсию и другие доходы.

Однако, прежде чем наложить арест, приставы должны уведомить должника о наличии задолженности и предоставить ему возможность погасить ее добровольно. Если должник не выполнит свои обязательства, то приставы вправе начать процедуру принудительного исполнения решения суда.

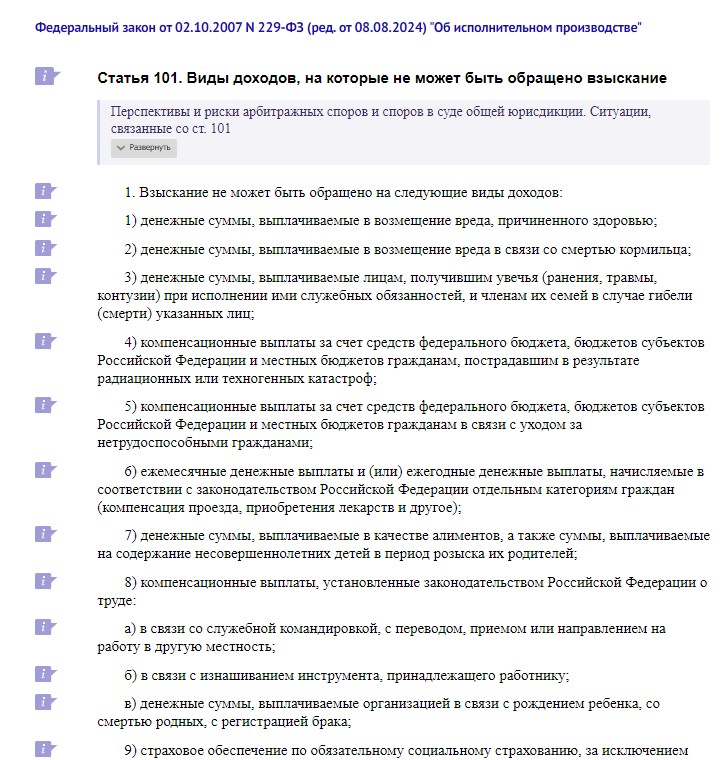

В России система исполнительного производства работает таким образом, что судебные приставы имеют право взыскивать долги с должников. Однако законодательство защищает определенные виды доходов, недоступные для взыскания. Это делается для защиты социальных прав граждан и обеспечения их минимального уровня жизни. Рассмотрим подробнее, какие виды доходов не подлежат взысканию:

- Минимальный размер оплаты труда.

Согласно Федеральному закону, судебные приставы не имеют права забирать деньги, составляющие минимальный размер оплаты труда (МРОТ). Эта сумма гарантирует базовые потребности гражданина. На данный момент (по состоянию на 2024 год) МРОТ составляет 19 242 рубля. Должникам остается 50% от этой суммы, как средства для жизни.

- Социальные выплаты.

Социальные выплаты также защищены от взыскания. К ним относятся:

- Пенсии — независимо от источника, любое пенсионное обеспечение (по возрасту, по инвалидности, накопительные) не может быть предметом взыскания.

- Пособия по беременности и родам — эти выплаты обеспечивают финансовую поддержку для будущих матерей и нельзя взыскивать в счет долгов.

- Пособия для инвалидов и детей-инвалидов — эти средства предназначены для нужд особенных категорий граждан и полностью защищены от любых взысканий.

- Компенсации и алименты.

Некоторые виды компенсаций также освобождены от взыскания:

- Компенсации за причинение вреда — выплаты, связанные с причинением ущерба здоровью или жизни (например, выплаты по иску о компенсации), не подлежат взысканию.

Алименты, которые должен платить один родитель другому не защищены от взыскания приставами.

- Стипендии и образовательные выплаты.

Стипендии студентов, аспирантов и других обучающихся категорий также не могут быть предметом взыскания. Эти выплаты направлены на поддержку молодежи и сохранение её образовательного процесса.

- Гарантированные государством выплаты.

К ним относятся любые выплаты, гарантированные государством для решения проблем с социальным обеспечением. Например, выплаты по программе переселения, материальная помощь нуждающимся и другие специфичные государственные пособия.

- Другие виды доходов.

Существуют также иные виды доходов, которые подлежат защите от взыскания:

- Денежные средства на счетах, предназначенные для оплаты коммунальных услуг — проверка такого рода осуществляется судебными приставами, чтобы избежать ситуации безнадзорности, если деньги предназначены для оплаты обязательных оплат.

- Средства, поступившие из благотворительных фондов – эти деньги тоже направлены на помощь в трудной жизненной ситуации и не могут быть взысканы.

Закон о запрете ареста некоторых доходов должника

Мифы о банковских счетах и исполнительном производстве

В обществе существует множество мифов о работе судебных приставов и их возможностях по взысканию долгов. Одним из самых распространенных заблуждений является мнение о том, что некоторые банковские счета или карты могут быть невидимы для ФССП, а также утверждение, что некоторые банки не сотрудничают с ними. Разберём эти мифы и подробно рассмотрим процесс, который приставы используют для поиска активов должников.

Миф 1. Приставы не видят некоторые банковские счета

Реальность: На самом деле, у судебных приставов есть доступ к специальным базам данных, которые позволяют им отслеживать финансовые активы должника. В рамках исполнительного производства они могут обращаться в банки с запросом о наличии счетов и движении средств.

Для этого существует система межведомственного взаимодействия, которая позволяет оперативно получать информацию о счетах граждан. На практике это значит, что, как только пристав направляет запрос в банк, он получает информацию о всех счетах, открытых на имя должника, вне зависимости от того, в каком банке они находятся.

Миф 2. Некоторые банки не сотрудничают с приставами

Реальность: Почти все крупные банки в России обязаны исполнять запросы судебных приставов. Существуют федеральные законы, которые регулируют эту сферу и обязывают кредитные организации предоставлять информацию о счетах, если есть соответствующий запрос.

Банки не могут игнорировать такие запросы, так как это может повлечь за собой юридические последствия. В редких случаях может возникнуть задержка в ответе, но в итоге информация будет предоставлена.

Миф 3. Приставы могут арестовать только те счета, которые были открыты после начала исполнительного производства

Реальность: Это — серьезное заблуждение. Судебные приставы имеют право арестовывать все счета, открытые на имя должника, независимо от даты их открытия.

В рамках исполнительного производства приставы могут инициировать арест средств на любых счетах должника, даже если они были открыты задолго до подачи иска. Это означает, что у должника нет защищенных активов, которые не подлежат аресту, если они находятся на его имени.

Миф 4: Долг можно скрыть, используя счета на имя третьих лиц

Реальность: Использование счетов третьих лиц для сокрытия активов является нарушением закона. Если приставы установят, что должник использует чужие счета для укрытия средств, это может привести не только к дополнительным мерам по взысканию долга, но и к уголовной ответственности для должника и того, на чье имя открыт счет.

Приставы могут запрашивать информацию о финансовых операциях, и если они выявят нарушение, то могут принять меры по аресту этих средств.

Миф 5: Если у меня нет денег на счете, приставы не будут его проверять

Реальность: Даже если у должника на момент проверки на счете ноль рублей, приставы имеют полное право проверять счета. Более того, это может быть частью их обязанностей, чтобы обеспечить исполнение решений суда.

Кроме того, если после проверки счета у должника появятся средства, пристав сможет арестовать их в автоматическом режиме, не дожидаясь новой проверки.

Миф 6: Если я не живу по месту прописки, меня не найдут

Реальность: Судебные приставы используют различные методы для поиска должников, и отсутствие по месту прописки не будет препятствием. Они могут использовать базы данных, а также привлекать другие органы (например, полицию) для установления местонахождения должника.

Поэтому даже если должник сменит место жительства, его все равно могут найти через регистрацию, работу или другие источники информации.

Миф 7: На счетах, которые я открываю на имя своих детей, приставы тоже не смогут найти средства

Реальность: Счета, открытые на имя несовершеннолетних, могут быть защищены в определенной степени, но если приставы смогут доказать, что средства на этих счетах принадлежат должнику или имеют отношение к его долгам, то они примут меры по их аресту.

Не стоит считать, что использование имен своих детей — надежный способ скрыть активы. Законодательство предусматривает защиту имущественных прав детей, но злоупотребление этим правом может повлечь негативные последствия.

Миф 8: Если я оформлю кредитную карту на имя другого человека, мои долги будут защищены

Реальность: Оформление кредитной карты на имя другого человека не защищает от последствий долгов. Приставы могут взыскать долг с любого активного счета должника, даже если он открыт на другого человека.

Кроме того, это действие может рассматриваться как мошенничество, что может привести к уголовной ответственности как для должника, так и для человека, на чье имя оформлен кредит.

Таким образом, мифы о том, что судебные приставы не могут найти некоторые банковские счета или что банки не сотрудничают с ними, не имеют под собой оснований. На практике процесс поиска счетов должника хорошо отлажен, что позволяет приставам в конечном итоге находить и взыскивать долги. Хотя каждый должник мечтает избежать ареста зарплатной карты, он должен понимать, что скрыть свои накопления от судебных приставов не так просто, и, рано или поздно, они найдут способ осуществить взыскание.

При этом стоит отличать арест и блокировку карты от пристава. Арест банковской карты должника судебным приставом означает временное ограничение на использование средств на карте, но не полное блокирование. Блокировка же подразумевает полное прекращение доступа к средствам на карте до момента погашения задолженности.

Как приставы находят счета и онлайн накопления

Взыскание долгов через банки, даже если счет открыт в другом регионе, регулируется едиными федеральными законами. У приставов есть право по всей стране накладывать арест на средства, находящиеся на счетах должника. Даже если есть счета в других регионах, это не предотвратит взыскание.

Вот какими методами пользуются приставы для поиска средств должников:

- Применение дистанционного доступа.

Большинство банков предоставляет онлайн-сервисы, поэтому приставы могут быстро получить информацию о наличии счетов у должника, независимо от его местоположения.

- Работа с межрегиональными приставами.

В ходе исполнительного производства иногда требуется взаимодействие с приставами другого региона, но это также не создает препятствий для работы по взысканию.

Особенности взыскания по зарплатным картам

Зарплатные карты часто защищены законом в том плане, что до 50% от суммы удерживаемой заработной платы нельзя арестовать. Законодательство Российской Федерации предписывает, что обязательные удержания (например, алименты или долги по кредитам) не могут превышать этой величины с каждого платежа.

Однако, если на зарплатном счете имеются средства, которые выходят за рамки регулярных поступлений, они могут быть арестованы полностью.

Виртуальные карты и неименные карты

Виртуальные карты, как правило, не имеют физического носителя и привязываются к электронному счету. Неименные карты тоже могут не связываться с конкретным получателем.

Риск ареста всё же существует. Если у должника есть средства на таких картах, судебные приставы могут инициировать их арест. Но в данном случае могут возникнуть трудности с идентификацией владельца карты, особенно если она неименная.

Приставам может потребоваться больше времени для выявления фактического владельца виртуальной карты и наличия на ней средств, поскольку юридически карта может относиться к другому человеку.

Электронные кошельки

Электронные деньги и кошельки (например, Яндекс.Деньги, WebMoney и другие) также находятся под контролем закона. Приставы могут запросить информацию о балансе и транзакциях.

Как и в случае с банковскими счетами, у судебных приставов есть право арестовывать средства на электронных кошельках. При этом важно учитывать, что процесс может быть длительным, поскольку необходимо взаимодействие с провайдером услуг.

Хотя многие электронные кошельки требуют минимальных верификаций, полная анонимность обычно недоступна. В случае судебного разбирательства поставщики услуг могут быть обязаны предоставить информацию о пользователе.

Криптовалютные кошельки

Криптовалюты становятся все более популярными, и их использование в финансовых операциях добавляет дополнительный уровень сложности в процессе взыскания долга.

Криптовалютные кошельки часто остаются относительно анонимными, что создает трудности для приставов при выявлении владельца и его средств. Тем не менее, современные технологии позволяют отслеживать транзакции в блокчейне.

В случае криптовалют, судебные приставы не могут заморозить активы так же, как это делают с традиционными банковскими счетами. Однако, если должник выводит криптовалюту в реальные деньги, это может стать основанием для взыскания, если будут доказаны факты переводов.

Что делать должнику при аресте счетов

Арест банковских счетов – серьезная мера, применяемая судебными приставами в процессе исполнения решений судов. Она часто становится настоящим шоком для должника, особенно если он не был готов к такой ситуации. Однако у каждого гражданина есть ряд прав и возможностей, позволяющих ему минимизировать последствия ареста и облегчить финансовую нагрузку. Рассмотрим, что делать в случае ареста банковских счетов:

- Определить причину ареста.

Обычно арест связан с непогашенной задолженностью по кредиту или займу или другими долгами, как алименты, штрафы или налоговые обязательства.

Важно получить копию исполнительного акта, чтобы понять, какие требования предъявляются взыскателем.

- Обратитесь в банк.

Сразу после ареста стоит обратиться в банк, в котором открыт счет. Уточните, какие средства были арестованы и узнайте, есть ли у вас счета, которые нельзя арестовать (например, социальные выплаты, пенсии).

Банки обязаны уведомлять о наложении ареста, а у граждан есть право получить полную информацию о состоянии своего счета.

- Свяжитесь с судебным приставом.

Если есть претензии к аресту счетов, стоит назначить встречу с судебным приставом. Там же можно подать письменное заявление о снятии ареста. Понадобятся подтверждающие документы (например, доказательства погашения долга). Пристав разъяснит порядок снятия ареста.

Каждый должник имеет право обжаловать действия пристава. Нужно подать жалобу в ФССП.

- Рассмотрите возможности погашения или списания долга.

Если денег на погашение долга нет, можно сделать следующее:

- реструктуризировать долг (попросить об изменении условий выплаты долга, например увеличение срока выплаты или уменьшение ежемесячного платежа);

- применить рассрочку (разделить платеж на несколько частей без увеличения общей суммы долга);

- оформить процедуру банкротства и списать долги (заявление подается в арбитражный суд, статус банкрота снимает с должника аресты счетов и имущества).

Арест банковских счетов – это тяжелая ситуация, но с ней можно справиться. Важно выяснить причины ареста, взаимодействовать с банком и приставами, а также рассмотреть альтернативные пути решения проблемы, как списание долга в процедуре банкротства.